Softing AG - Die M2M Company

Im Dezember soll ja auch schon die Jahresprognose 2012 kommen, womit eigentlich genug Material für steigende Kurse da ist.

Sollte Katjuscha´s Prognose von einem EPS 2012 von 0,70 zutreffen, solltem wir aber in genau einem Jahr bei 7,5 bis 8,00 EUR stehen, es sei denn Europa/China/USA stehen 2013 wieder vor dem Abgrund.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ich hoffe irgendwann kapieren die Märkte welche Geldruckmaschine Softing ist und bewerten das Unternehmen entsprechend. Bei dem jetzigen KUV haben sie das Geschäftsmodell noch nicht verstanden.

Perverserweise wird Softing deshalb so niedrig bewertet, weil man sehr nachhaltig agiert und 2/3 Forscher und Entwickler beschäftigt. Wenn man hier die Hälfte rausschmeißt kann man bei diesen Bruttomargen locker eine Nettorendite von 20% einfahren. Dies würde wohl auch 2 - 3 Jahre gut gehen, bis man feststellt, dass die Bruttomargen langsam sinken, da die Wettbewerbsfähigkeit der Produkte nachlässt. Trotzdem würde bis dahin der Kurs bei 20 bis 25 EUR stehen. Habe ich schon sehr häufig erlebt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Auch schön das der Börsenumsatz belebt wird, was auch enorm wichtig ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Man kann sehr schön beobachten wie Softing immer stärker ins Blickfeld rückt, da man sich durch den Optimismus immer mehr aus dem allgemeinen Umfeld hervorhebt. Chart und Börsenvolumen stimmen ebenfalls. Jetzt darf nur nicht Fr. Merckel noch Mist bauen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Hallo an Alle Softing Aktionäre,

Ich bin seit Anfangs November dabei. Mein Softing Anteil habe ich mit Gewinnen aus dem Handel mit DAX finanziert. Meiner Meinung nach ist Softing an kauf und zum Vergessen wert . Die Substanz stimmt, wie auch business model und das Management. Vor allem Dr. Trier mach die differenz. Ich denke, dass Softing nichts für trader oder mittelfristige investoren ist. Bei Softting ist mein Anlagehorizont 24 Monate. Wäre schön dann Kurse um die 8 bis 10 EUR zu sehen.

Gruss and Alle und wünsche allen viel Ausdauer!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

1. kurzfristig

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

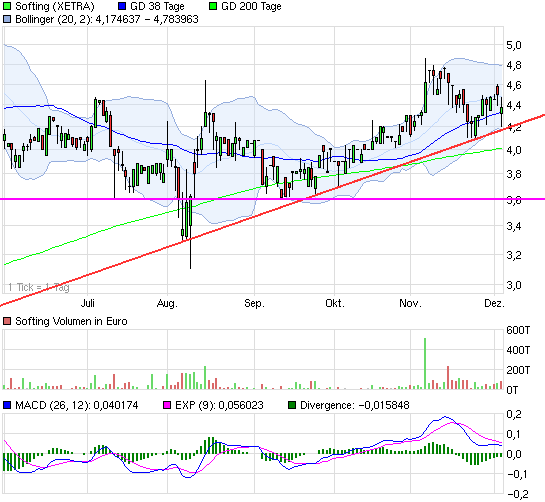

Angehängte Grafik:

chart_halfyear_softing.png (verkleinert auf 93%)

chart_halfyear_softing.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

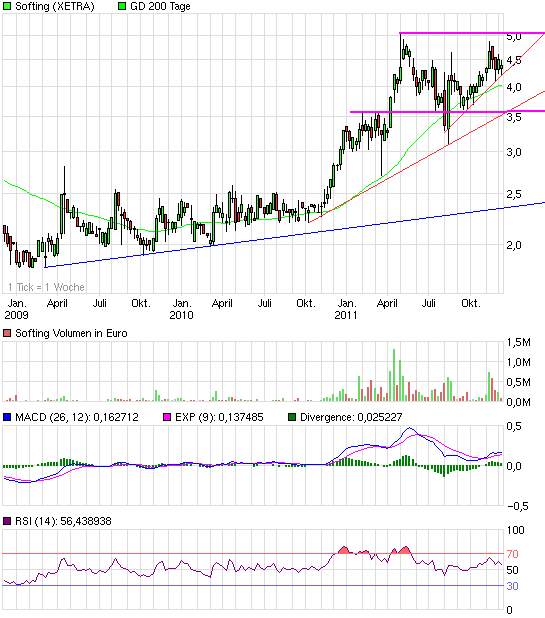

Angehängte Grafik:

chart_3years_softing.png (verkleinert auf 93%)

chart_3years_softing.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

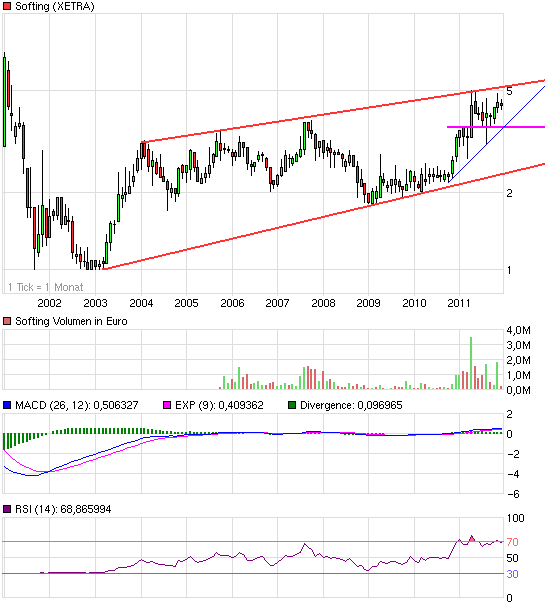

Angehängte Grafik:

chart_10years_softing.png (verkleinert auf 93%)

chart_10years_softing.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

euromicron wurde 1998/99 gegründet und wird dieses Jahr 300 Mio Umsatz generieren.

Es macht aber wenig Sinn, hier ein Unternehmen gegen das andere auszuspielen.

Ich möchte aber darauf hinweisen, dass ich sehr gerne Dividenden erhalte, zumal ich von den Ausschüttungen meinen Lebensunterhalt bestreite.

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Softing AG |

Versteh ehrlich gesagt den Vergleich zu Euromicron nur anhand des Gründungsjahrs und des Umsatzes nicht. Was wolltest du denn damit sagen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Softing kam mit den letzten Zügen des neuen Marktes im Mai 2000 für 14,50€ an die Börse. Laut Emissionsprospekt der Baader-Bank von 2000 wurde die Bookbuildingspanne von 12,50 bis 14,50€ voll ausgereizt und die Verkaufsfrist vorzeitig beendet. Der erste gehandelte Kurs war 16€. Höchstkurs war 31,50€ im Juni 2000, bevor die Aktie ins Bodenlose und in damit in Vergessenheit stürzte.

Softing hatte 2000 mit 186 Mitarbeitern einen Umsatz von ca 18 Mio €, ein EBIT von -0,5 Mio€ erwirtschaftet. 10 Jahre später (2010) waren es mit 224 Mitarbeitern 32 Mio€ Umsatz und ein EBIT von 1,5 Mio€. Dr. Trier ist seit 2002 Vorstand und stets optimistisch gestimmt. In der Zwischenzeit hat Softing einige Jahre positiv, einige Jahre negativ abgeschlossen. Zwischenzeitlich (2005) hat Softing 0,5 Mio Aktien für 2,22€/Stück über einer Kapitalerhöhung an Institutionelle verteilt - zur Wachstumsfinanzierung.

Was sagt das für die Zukunft aus? Im Grunde nichts! Wichtig ist, dass Softing ein kontinuierliches und profitables (!) Wachstum über mehre Jahre (!) hinweg hinbekommt und dass das Börsenumfeld sich auch langfristig einigermaßen stabilisiert.

Dann kann der Kurs sehr schnell auch den Emissionskurs erreichen und vielleicht sogar ein neues All-Time-High:-))

Bei einem IPO würde Softing zwar nicht mehr zu 14,50€ an die Börse gebracht werden können- aber für 6 bis 7€ könnten sie selbst zum aktuellen Zeitpunkt bei den aktuellen Zahlen sicherlich proplemlos plaziert werden.

Bye Netfox

Ich halte das akquisitionsgetriebene Wachstum von euromicron für branchenspezifisch erforderlich, und deshalb ist auch die KE gerechtfertigt. Ausführliche Statements zu EUC gehören aber nicht in diesen Thread.

Wenn softing als Anbieter in einer kleinen Nische Wachstum ohne KEs generieren kann, ist das natürlich schön, aber nicht zwingend Voraussetzung für ein sinnvolles Investment.

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Softing AG |

Die Sinnhaftigkeit einer KE ergibt sich nur dann, wenn das aus dem anorg.Wachstum generierte Gewinn/CF-Wachstum größer ist als der Anstieg der Aktienanzahl, sei es durch günstigen Preis, Synergien etc.. Euromicron ist das zumindest zeitweilig gelungen, wobei ich persönlich das bilanzielle Risiko vor zwei Jahren zu groß empfand und das auch heute noch so sehe. Die Anleger sahen das scheinbar entspannter.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

DGAP-DD: Softing AG

DGAP-DD: Softing AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich. --------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Trier (geb. Alfonso Tort) Vorname: Sonia

Beziehung zur Person mit Führungsaufgaben: Ehe- oder eingetragener Lebenspartner Angaben zur Person mit Führungsaufgaben Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie o.N. ISIN/WKN des Finanzinstruments: DE0005178008 Geschäftsart: Übertrag (Abgang) Datum: 01.12.2011 Kurs/Preis: 0,00 Währung: EUR Stückzahl: 1354720 Gesamtvolumen: 0,00 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Softing AG Richard-Reitzner-Allee 6 85540 Haar Deutschland ISIN: DE0005178008 SOFTING AG O.N. WKN: 517800

Ende der Directors' Dealings-Mitteilung (c) DGAP 06.12.2011

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

DGAP-Stimmrechte: Softing AG (deutsch)

06.12.11 16:50, Quelle: dpa-AFX Compact

Softing AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Softing AG

06.12.2011 16:50

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Trier Familienstiftung, St. Helier, Jersey, Großbritannien hat uns gemäß § 21 Abs. 1 WpHG am 05.12.2011 mitgeteilt, dass ihr Stimmrechtsanteil an der Softing AG, Haar, Deutschland am 01.12.2011 die Schwelle von 3%, 5%, 10%, 15% und 20% der Stimmrechte überschritten hat und an diesem Tag 24,03% (das entspricht 1354720 Stimmrechten) betragen hat. 24,03% der Stimmrechte (das entspricht 1354720 Stimmrechten) sind der Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 1 WpHG von der Trier Asset Management GmbH & Co. KG , 24,03% der Stimmrechte (das entspricht 1354720 Stimmrechten) sind der Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 1 WpHG von der Trier Vermögensverwaltungs GmbH & Co. KG zuzurechnen.

06.12.2011 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Sprache: Deutsch Unternehmen: Softing AG Richard-Reitzner-Allee 6 85540 Haar Deutschland Internet: www.softing.com

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Is schon traurig...

PS: Das ist nur meine persönliche Meinung zu diesen Hin-und-her-Schiebereien und keine negative Einschätzung des Unternehmens Softing ansich.