Compugroup die SAP im E-Health Bereich

Trotz allem ist diese Aktie sicherer als eine 10 jährige Bundesanleihe bei aktuell gleicher Rendite:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Market Cap (intraday)5: 2.31B

Enterprise Value (Feb 4, 2011)3: 2.21B

Trailing P/E (ttm, intraday): 41.32

Forward P/E (fye Mar 31, 2012)1: 29.10

PEG Ratio (5 yr expected)1: 2.11

Price/Sales (ttm): 6.88

Price/Book (mrq): 10.86

Enterprise Value/Revenue (ttm)3: 6.60

Enterprise Value/EBITDA (ttm)3: 24.09

Financial Highlights

Fiscal Year

Fiscal Year Ends: Mar 31

Most Recent Quarter (mrq): Dec 31, 2010

Profitability

Profit Margin (ttm): 16.76%

Operating Margin (ttm): 25.59%

Management Effectiveness

Return on Assets (ttm): 17.23%

Return on Equity (ttm): 29.12%

Income Statement

Revenue (ttm): 334.77M

Revenue Per Share (ttm): 11.59

Qtrly Revenue Growth (yoy): 22.60%

Gross Profit (ttm): 181.00M

EBITDA (ttm): 91.67M

Net Income Avl to Common (ttm): 56.11M

Diluted EPS (ttm): 1.93

Qtrly Earnings Growth (yoy): 33.30%

Balance Sheet

Total Cash (mrq): 118.22M

Total Cash Per Share (mrq): 4.08

Total Debt (mrq): 0.00

Total Debt/Equity (mrq): N/A

Current Ratio (mrq): 2.21

Book Value Per Share (mrq): 7.32

Cash Flow Statement

Operating Cash Flow (ttm): N/A

Levered Free Cash Flow (ttm): N/A

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Berenberg Bank hebt Ziel für Compugroup auf 17 Euro - 'Buy'

Die Berenberg Bank hat das Kursziel für die Compugroup nach vorläufigen Zahlen von 12,00 auf 17,00 Euro angehoben und die Einstufung auf "Buy" belassen. Angesichts des schwächeren US-Geschäfts seien die Umsatzzahlen unter den Erwartungen geblieben, schrieb Analyst Gunnar Cohrs in einer Studie vom Freitag. Anscheinend dauert die Neuausrichtung des Geschäfts länger als zunächst angenommen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) habe aber seinen Erwartungen entsprochen. Er halte die Aktie für antizyklisch mit weiterhin sehr signifikanten Wachstumspotenzial.

AFA0078 2011-02-07/14:30

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

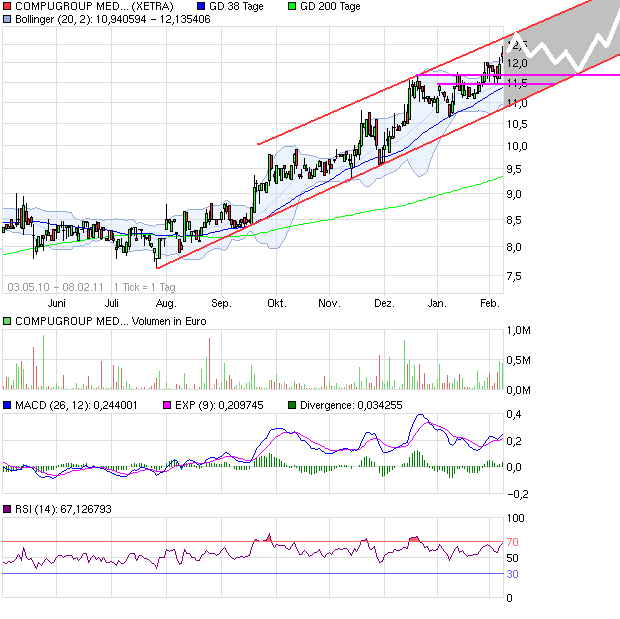

Angehängte Grafik:

chart_free_compugroupmedagon.png (verkleinert auf 82%)

chart_free_compugroupmedagon.png (verkleinert auf 82%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

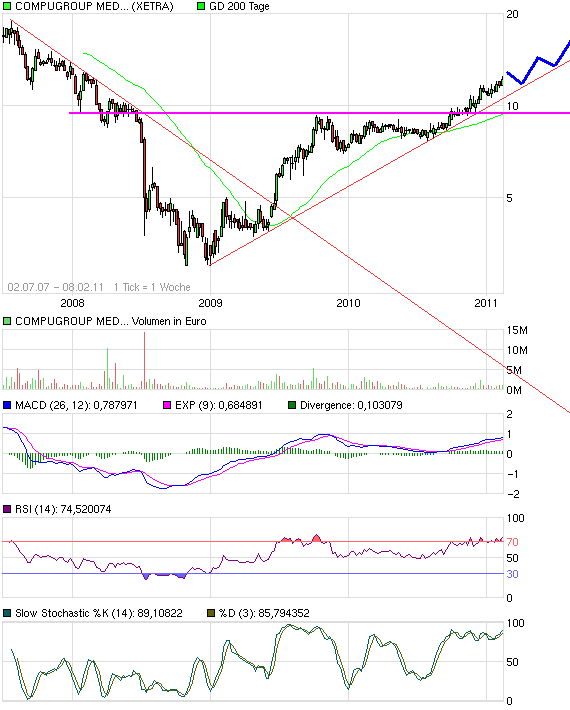

Angehängte Grafik:

chart_free_compugroupmedagon2.png (verkleinert auf 89%)

chart_free_compugroupmedagon2.png (verkleinert auf 89%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

10:41 09.02.11

Frankfurt (aktiencheck.de AG) - Die Experten der "Prior Börse" halten die CompuGroup Medical-Aktie (Profil) für ein interessantes Investment.

Zu den Kunden der CompuGroup Medical AG würden unter anderem Arzt- und Zahnarztpraxen sowie Krankenhäuser gehören. Die Ärzte könnten mit den Programmen der Softwarefirma aus Koblenz ihre gesamte Praxis steuern, von der Terminvereinbarung bis hin zum Rezept.

Im vergangenen Jahr habe CompuGroup Medical bei einem Umsatzanstieg um 7% auf 313 Mio. Euro das operative Ergebnis vor Abschreibungen (EBITDA) um 14% auf 67 Mio. Euro gesteigert. Im laufenden Turnus solle bis zu 420 Mio. Euro umgesetzt und ein EBITDA in einer Bandbreite von 86 bis 93 Mio. Euro erwirtschaftet werden.

Im Kern könne man das Geschäftsmodell als ein Abo bezeichnen, das nie ende. Denn habe sich ein Arzt erst einmal für die Software entschieden, bleibe er dem System auf ewig treu. "Die Kündigungsrate liegt unterhalb der Sterberate", so Finanzvorstand Christian Teig gegenüber den Experten. Für die Pflege der Software würden kontinuierlich Gebühren fließen.

Es sei eine Lizenz zum Gelddrucken. In den kommenden Jahren halte der Finanzvorstand ein organisches Wachstum von ca. 10% für möglich. Die Experten würden mit zusätzlich 10% Wachstum aus Übernahmen rechnen. Kurzum: Starkes Wachstum, schöne Margen.

Für die Experten der "Prior Börse" ist die CompuGroup Medical-Aktie eine interessante Anlagealternative. (Ausgabe 11 vom 09.02.2011) (09.02.2011/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Sonst könnte man mal schaun, wie viel noch fehlt für den TecDax. Allerdings erscheinen mir die Umsätze immernoch deutlich zu niedrig. Das wird man bis September auch nicht mehr aufholen, wo der erste denkbare Termin wäre, an dem CGM aufgenommen werden könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

http://daris.kbv.de/daris/...cfef2d5623124643b4aecf4&DocId=003734

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "kague" |

Wertpapier: CompuGroup Medical SE & |

http://www.kbv.de/ita/4198.html

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "kague" |

Wertpapier: CompuGroup Medical SE & |

Kurs: -- - --

Optionen

| Boardmail an "2141andreas" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

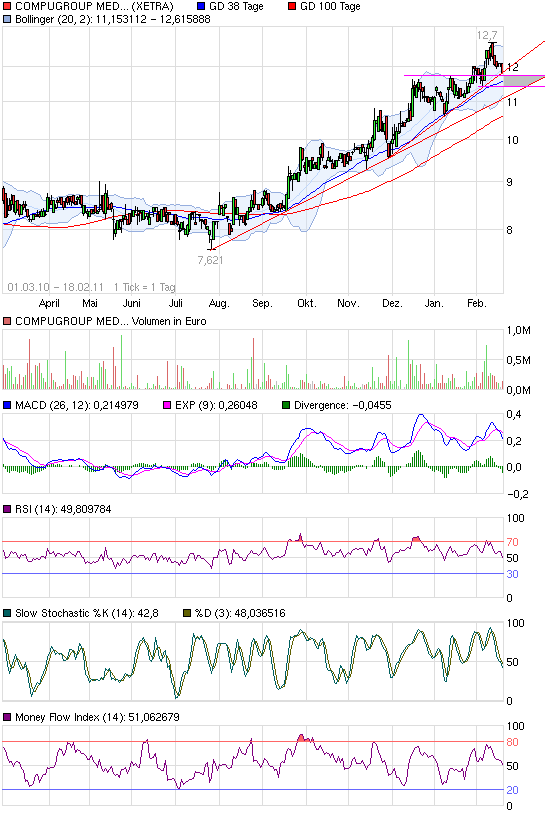

Angehängte Grafik:

chart_free_compugroupmedagon.png (verkleinert auf 93%)

chart_free_compugroupmedagon.png (verkleinert auf 93%)

ein einstieg am montag dürfte passen .. .oder katjuscha ?

Gruß Andreas

Optionen

| Boardmail an "2141andreas" |

Wertpapier: CompuGroup Medical SE & |

a schmarrn was i geschr hab - jeder sollte seine Einstiegskurse selbst finden.

Andreas

Optionen

| Boardmail an "2141andreas" |

Wertpapier: CompuGroup Medical SE & |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve