Conergy - nach Korrektur weiteres Potential

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Augenscheinlich verlassen die Ratten das sinkende Schiff. Sprich -

Die Aktionäre (Firmengründer) der 1. Stunde. Eben jene, a)VentureKapitalgeber, b)Vorstandsmitglieder und der Nebel drumherum, - die noch vor Erstzeichnung ihre Aktienpakete zu max. 25% des Ausgabepreises bekommen haben.

Die gehen jetzt noch mit + heraus, weil sie mindestens ahnen, wenn nicht wissen, dass dieses Schiff nicht mehr gerettet werden kann.

Lieferschwierigkeieten hatte CONERGY schon in 2006. Jetzt auch in 2007 fortlaufend!

Damit kann es nur schlechter werden denn: 100 mio, weitere Schulden kosten Zinsen. Die Zahlungsfähigkeit dürfte nun von ALLEN lieferanten in Frage gestellt sein.

Jeder in Option stehende Neukunde wird versuchen seine Verträge aufzulösen, denn er rechnet nicht mehr admit, dass CONERGY die ausführen kann.

Hinzu kommen Klagen und Verzugsstrafen sowie weitere Zinsen.

CONERGY war eien Blase von Auftragseingängen und das neue Werk eine zweite CargolifterHalle - ideal für ein bneues Tropenparadies. Ein paar Sonnenkollektoren stehen da vielelicht schon rum.

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: Conergy |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Angehängte Grafik:

2007-11-19_152731.png (verkleinert auf 58%)

2007-11-19_152731.png (verkleinert auf 58%)

Ich habe schon 1500€ Federn gelassen. Mir ist die Kiste im Moment noch zu heiß.

Allen Investierten viel Glück.

so long

Webcruise

10.11.2007 23:00

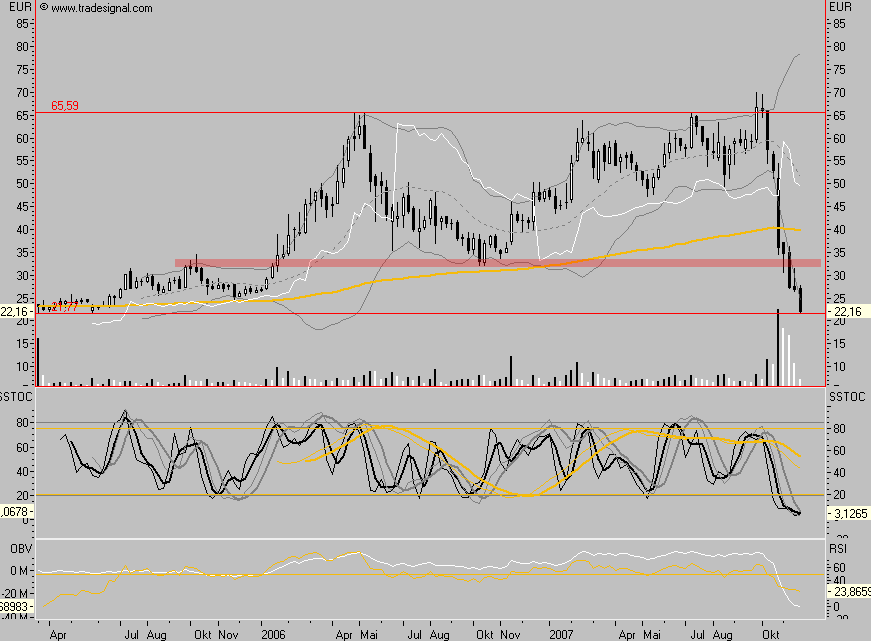

Nachfolgend wieder eine Szenarien Hebelzertifikate Vorstellung. Wer in den nächsten Tagen/Wochen mit weiter fallenden Kursen bei den Aktien des deutschen Solargiganten Conergy rechnet, kann die erwartete Abwärtsbewegung mit dem folgenden Zertifikat handeln. Wir geben mit den Szenarien HZ Vorstellungen KEINE Richtung vor, beziehen uns aber auf die charttechnische Aktienanalyse vom 09.11.2007, in welcher wir bei der Aktie von Conergy weiterhin einen massiven Abverkauf konstatieren.

Kurz-Kommentierung: Mit einer aktuellen Notierung von 27,50 Euro vollzieht CONERGY auch diese Woche keine charttechnische Erholung sondern präsentiert sich ein weiteres Mal in der oberen Hälfte der Wochenverlierer. Anleger sehen weiterhin keinen Grund den Wert nicht noch weiter zu verkaufen, woraus immer neue Verlaufstiefs resultieren. Unterhalb der nächsten Horizontalunterstützung bei 24,70 Euro sollte CONERGY das Emissionsniveau bzw. Allzeittief bei 21,81 Euro ansteuern. Die Chance einer Attacke auf das aktuelle Wochenhoch bei 36,30 Euro ergibt sich jedoch erst mit einem nachhaltigen Anstieg über 32,05 Euro.

Open End Turbo Put auf die Conergy Aktie (WKN 604 002), aktueller Aktienkurs: 27,27 €

Hebelzertifikat "short" für den kurzfristig orientierten Trader (Haltedauer einige Tage/Wochen)

WKN "BN0YQW" von der BNP Paribas, Strike: 44,08 €, Knock Out: 39,67 €, Fälligkeit: open end, BV: 10:1

Kurs 1,62-1,67 EUR => Spread 2,99%, Hebel: 3,17, Abstand zum KO: 45,59%

Ziel: 21,81 € (Aktie) bzw. 2,23 € (Turbo Put), Chance: ~+35%.

_____________________________

Gruß Pichel

Die Actien-Börse - Conergy kaufen

15:27 19.11.07

Düsseldorf (aktiencheck.de AG) - Die Experten von "Die Actien-Börse" empfehlen die Conergy-Aktie (DE0006040025/ WKN 604002) zu kaufen.

In Conergy zu investieren, sei im Moment riskant. Eine Milliarde Euro Umsatz im Solargeschäft, aber 60 Mio. Euro Verlust seien eine unternehmerische Schieflage mitten im Solarboom. Dr. Happel, früherer Eigner von GEA Group, werde als voraussichtlich neuer Aktionär nun die zentrale Figur. Die Experten seien bereit, diesem versierten Industriellen zu folgen. Es werde also eine echte Turnaround-Spekulation nebst hoher Volatilität, jedoch noch größerer Perspektive.

Die Experten von "Die Actien-Börse" raten zum Kauf der Aktie von Conergy. Das Kursziel sehe man bei 38 Euro. Ein Stoppkurs sollte bei 25 Euro platziert werden. (Ausgabe 46 vom 17.11.2007) (19.11.2007/ac/a/t)

Wer den Stopp plaziert hat ist nun ne menge geld los

Sie ist es, die Aktien massgeblich bewegt.

Heute hatten alle Panik und es war Weltuntergangsstimmung.

Viele institutionelle Anleger haben aufgrund der negativen Analystenkommentare verkauft oder mussten es sogar tun.

Aktien für mehr als 100 Mio. EUR wurden verkauft, aber auch gekauft, und das ist doch der Punkt.

Heute hat sich ein guter Teil des Freefloats herumgedreht und befindet sich in neuen, hoffentlich festen Händen.

Wenn der Verkaufsdruck nachlässt (das schlimmste dürfte überstanden sein), kann es schon wieder ganz anders aussehen.

Wichtig ist aber doch auch, dass wir hier 2 mögliche sehr kapitalkräftige Käufer haben:

Dr. Otto Happel (der neue Grossaktionär) hat sich sich 4,25% der Firma gekauft zu 33,51 EUR je Aktie und hat Optionen auf weitere 20,85%, der Unternehmensanteile zu einem unbekannten Preis, ich schätze zwischen 25 und 30 EUR.

Wenn ich er wäre, würde ich zu aktuellen Kursen an der Börse Positionen aufbauen, dann erhöht er seinen Anteil und hat die Optionen zusätzlich, kommt also sogar noch über 25,1%, wenn er möchte.

Zweiter möglicher Käufer könnten andere Firmen sein.

Lustigerweise wurde der ganze Solaraktienboom ja auch angeheizt durch Übernahmespekulationen.

Was habe ich nicht alles gelesen, wer sich bei Solon angeblich interessieren würde.

Wenn ich eine grosse Firma wäre und einen Fuss in die Solartür setzen wollte, dann würde ich mir Conergy nun sehr genau anschauen.

Wozu sich bei einer profitablen, aber teuren Firma einkaufen (Solon, Solarword), wenn man über eine Beteilgung an Conergy eine vergleichsweise günstige Eintrittskarte in den Solarmarkt hätte?

Letztendlich geht es solchen Firmen, die ins Solargeschäft einsteigen wollen, doch nicht um Erträge, denn die machen sie in Ihrem Kerngeschäft.

Nein, so etwas wäre vielmehr eine strategische Beteiligung bzw. Übernahme und nicht eine aus Profitgründen.

Oder es geht um den Zugang zu Technologie und Know-How.

So oder so bietet Conergy hohen Umsatz und funktionierende Produkte (sonst würde man nicht ständig den Umsatz so stark steigern) zu einem nun sehr günstigen Einstiegskurs.

Der Ertrag ist stark verbesserungswürdig, aber dafür startet ja die Sanierung und einen Übernehmer interessiert nicht primär der Ertrag, sondern auch z.B. Marktanteile.

Ein potentieller Übernehmer würde sich viel Umsatz und gute Technologie zu einem Kurs kaufen, der gemessen am Umsatz weit unter dem der anderen grossen deutschen Solarfirmen liegt.

Wo der Boden ist, weiss man letztendlich immer erst hinterher, aber sowohl Dr. Happel als auch sonstige finanzkräftige Personen und Institutionen stehen vermutlich schon mit Kauforders im Markt und legen bei Bedarf auch gerne nach.

Lassen Sie sich also keine Märchen von Kurszielen unter 20Euro erzählen.

Es wäre nicht das erste Mal, wenn die Finanzhäuser, die so etwas von sich geben, in Wirklichkeit auf der Kaufseite stehen oder Investmentbanking-Kunden haben, die dies tun.

********************************************

Autobahn geht halt nicht, finde ich.(Kerner)

********************************************

Fundamentale Gründe sehe ich leider keine mehr...

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Der Wert war doch gnadenlos überkauft. Eine typische Neue Markt-Story. Wenn die Dividende ausfällt und Verlust geschrieben wird und zudem Vertrauen verlorengegangen ist, wird die Bodenbildung noch längst nicht abgeschlossen sein. Ich halte Kurs unter dem Emmissionskurs keinesfalls für ausgeschlossen. Wer jetzt verzweifelt nachkauft, sollte jedenfalls gewarnt sein.

ich sag es einfach mal.schau mer mal....

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Angehängte Grafik:

face5.gif

face5.gif

Wer setzt auf die Pleite?

würde ich ja gerne, ich würde aber lieber mal sagen 23 bis zum Ende der Woche, wenn alles gut geht, um dann den nächsten Boden zu testen, vielleicht im Januar so bei 17.

Da dürfte es auch nichts nützen, wenn wir uns alle gegenseitig Solarzellen von Conergy unter den Christbaum legen, höchstens weil wir dann eine gute Ausrede haben, warum alle diesmal leer ausgehen: Lieferschwierigkeiten - weil die Barschaften leider auf dem Transport zu lichten Kurshöhen deftig unter die Räder geraten sind.

Das reicht. 20Euro?

ich glaube nichts mehr an Märchen.

Auch Aixtron weg. von 9,97 letzte Woche Verkauft für 7,17€, da habe 0,60€ mitgenommen anstatt 3,30€.

Nordex? Heute ist es auch dran.

Lektion gelernt, Geld verloren es leben die Börsianer Sie haben gewonnen.

Conergy sehen wir noch unter 10 Euro noch dieses Jahr,

Sogar Amerikanische Verhältnisse sind drin Unter 1€ spätestens im Januar wenn es so weiter geht.

Es hilft nur wenn Happel den VERDAMMTE OPTION VON RESTILISCHE 20,5% sofort zieht.

Besonders wenn an der Börse das Gerücht herumgeht, das die Planzahlen verfehlt werden und sich dass dann 2-3 Wochen später bewahrheitet, dann ist für mich absolute Vorsicht geboten.

Fakt ist, dass das Vetrauen hin ist und in eine solche Aktien zu investieren hat für mich eher was mit zocken als mit Geldanlage zu tun.

Die Aktie ist im freien Fall, kann sein das Sie kurzfristig überverkauft ist, aber jetzt muss das Unternehmen erstmal Hausaufgaben machen.

Es gibt sicherlich deutlich bessere Werte, als jetzt auf einen Turnaround zu spekulieren.

Wie gesagt, für Zocker gut geeignet.

Gruß

Silvermoon