Rocket Internet A12UKK

die Beteiligungen laufen doch recht gut und 2 Milliarden cash ist ja nicht so wenig....

Ich geh davon aus, dass man den heutigen starken Kursanstieg für weitere Verkäufe nutzt und irgendwann im Spätsommer wohl komplett aus DH raus sein wird.

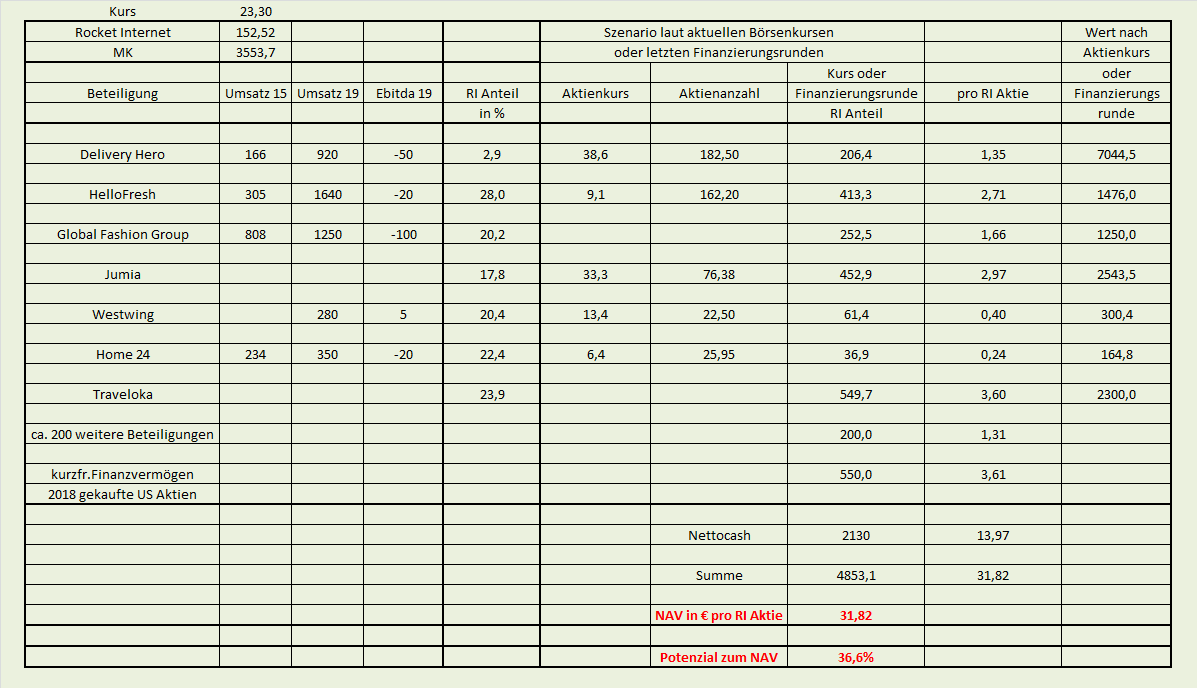

Ich habe zudem meine Tabelle aktualisiert, nachdem ich mehrmals Kontakt mit der IR hatte und den Finanzbericht (Stichtag Ende Dezember 2018) und die Präsentation (mit Daten zu Ende Februar 2019) sowie die weiteren Stimmrechtsmitteilungen und den Jumia-Börsengang habe einfließen lassen.

Erstmals habe ich eine Zeile mit den "200 weiteren Beteiligungen" eingefügt. Den Wert von 200 Mio € habe ich aus den Aussagen in der Präsentation geschlossen, da in der Präsentation ja alle weiteren privaten Beteiligungen Ende Februar mit 1,2 Mrd € angegeben wurden, inklusive Jumia, Traveloka und GFG. Da die drei Beteiligungen Ende Februar etwa 1,0 Mrd € wert waren, habe ich daraus geschlossen, dass RI den Rest mit 200 Mio bewertet. Jumia ist heute natürlich mehr als doppelt so viel wert.

In meiner Tabelle ist der Nettocash um 130 Mio € gestiegen,. Das ergibt sich allein aus den Verkäufen von Aktien von HF, DH und H24. Dafür haben sich die prozentualen Anteile entsprechend an diesen Unternehmen reduziert. Bei den US-Aktien im kurzfristigen Finanzvermögen bin ich jetzt mal davon ausgegangen, dass deren Wert sich von 463 Mio € auf 550 Mio € seit Jahresbeginn erhöht hat. Das entspricht etwa dem Anstieg von S&P500 und Nasdaq100.

Bei den börsennotierten Unternehmen ist eine Berechnung des RI-Anteils also verhältnismäßig einfach. Interessanter ist natürlich die Frage, wie man GFG und Traveloka bewertet. Bei GFG habe ich den erwarteten 1fachen 2019er Umsatz angesetzt, bei Traveloka gibt es verschiedene Quellen zu letzten Finanzierungsrunden. Ich geh da eher immer konservativ heran, weil man oft so große Pakete nur mit einem Abschlag von 10-15% abstoßen kann. Darauf weißt auch RI immer mal wieder hin. Kann in guten Zeiten aber auch positiver ausfallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav250419.png (verkleinert auf 42%)

rocket-nav250419.png (verkleinert auf 42%)

Aber klar ist der Bereich bei 23,5-23,6 € ein horizontaler Widerstand. Ist aber leider kein Wunschkonzert, wann der überwunden wird. Charttechnisch siehts jedenfalls weiter bullish aus.

Ich geh mal davon aus, wenn der S&P500 die nächsten Tage sein 2018er Hoch überwinden sollte, dass dann nochmal Schwung in die Märkte kommt und damit auch in RI. Genug Nachholpotenzial hat man jedenfalls.

Vielleicht brauchts noch einen kleinen Trigger für einen größeren Aufschwung, wie beispielsweise einen guten (Teil)Exit von Traveloka oder die Ankündigung des GFG-Börsengangs. Oder auch mal was interessantes auf der gegenteiligen Seite.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Im Unterschied zu dir empfinde ich Widerstände eben als Teil des Spiels. Die wird es immer geben. Wichtiger sind mir Trends und Formationen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

auf Chrunchbase kann man sich Finanzierungsrunden etc auch ansehen..

nur als Beispiel ne hometogo (26 Mio Wert)

https://www.crunchbase.com/organization/hometogo

hier zu rocket:

Das sind die ganzen Funding Rounds...

Da findet man reichlich Firmen wo Rocket mitdabei ist. als Beispiele Instarem (59 Mio),

oder

Linio ähnlich wie Jumia nur in Mexiko und Lateinamerika. Momentane Funding (230 Mio).

oder

Knotel (160 Mio) ...

Die genauen Prozente und ob jetzt Rocket direkt oder über Global Founders investiert ist habe ich jetzt nicht aufgeführt. Soll nur mal als Beispiel dienen...

Schön, dass die beiden Charts der beiden vorhergehenden Postings die ganze Absurdität der Charttechnik auf den Punkt bringen ...

Optionen

| Boardmail an "walker333" |

Wertpapier: Rocket Internet SE |

Charttechnik kann eben keine Kurse voraussagen. Leute, die sowas anhand von Charts tun, brauch man nicht weiter ernst nehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Sollten jeweils positiv sein.

Dann gehts nach Norden

Den NAV habt Ihr auch schon wieder ausgerechnet. 31 Tendenz 35.

aktuell 21.50 Euro - warum 21.50 Euro - Gefuehl

Oli hat scheinbar doch ein gutes Näschen, da er schon sehr früh sehr viel Kohle in Jumia steckte. Man darf auch gespannt sein, wo er die 2 Mrd. Cash irgendwann reinbuttert.

Fantasie ist also vorhanden...

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Ist für mich auch vom Chart her prädestiniert für ein StopLoss.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri6.png (verkleinert auf 48%)

ri6.png (verkleinert auf 48%)

Damals waren das die absoluten Anfänge des Internetzeitalters. Da wurde fast nur Fantasie gespielt mit extrem hohen Bewertungen. Dagegen ist das jetzt geradezu Kindergarten.

Und vor allem ist es natürlich fundamental alles viel stärker unterlegt, auch wenn natürlich auch heute ein gewisses Maß an Fantasie eingepreist wird, aber nicht annähernd so viel wie damals.

Pinterest wird ja seit etlichen Jahren von etlichen Millionen Menschen genutzt, auch von mir. Im Grunde kann man auf solchen Plattformen so viel Werbung schalten oder anderweitig Geschäfte implementieren, wie man will. Und alles mit enormen Gewinnhebeln aufgrund der kaum steigenden Kosten. Jumia ist eine andere Geschichte, da auch von der Infrastruktur in Afrika beim Vertreib abhängig, aber die Marktstellung ist das wichtigste, genau wie die Finanzen. Und in den beiden Punkten ist Jumia natürlich hervorragend aufgestellt, noch zusätzlich jetzt durch den Börsengang.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Ich denke auch das Jumia da in paar Jahren hineinwächst.

Bei Jumia sieht es nach der kurzen Delle jetzt auch weiter stark aus, auch wenn RI noch nicht verkaufen kann. Aber das sieht doch stark danach aus als würde Jumia in den USA als echtes Perspektivunternehmen wahrgenommen werden. ich geh also davon aus, dass RI für ihre Aktien auch später noch genug Käufer finden dürfte.

Nächste Woche kommen die Zahlen von hellofresh. Da ist eigentlich auch nicht mit schlechten News zu rechnen. Ist der Gesamtmarkt halbwegs stabil, sollte also der Kurs auch anziehen können.

Westwing find ich zwar nicht wirklich mit starker Wachstumsperspektive, aber wenigstens ist man im Vergleich zu Home24 am breakeven und verlässt sich auf sein Geschäftsmodell. Beide sind aber eh zu klein, um noch Bedeutrung zu haben.

Weitere Kurstrigger könnten bei Exits oder Börsengang von Traveloka oder GFG liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Vielleicht kann Katjuscha was dazu sagen.

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

ob er so auch in Firmen investiert ;)