Rocket Internet A12UKK

Mit ein wenig Fantasie wird der Umsatz ca. 3 Milliarden betragen und ein KUV von 10 werden bei Übernahmen mal locker gezahlt. So meinte ich das ganze....

Aber auch an der Börse sehe ich in 3-4 Jahren ein KUV von locker 5-7 für möglich für Jumia. Bei einem Umsatz von ca. 3 Milliarden würde ich damit rechnen das die Börse Jumia dann mit 15-20 Milliarden bewertet......auch wenn Sie dann sicherlich noch Verluste schreiben werden.

Aber gut ich war immer der Optimistischere von uns 2.

Also warten wir es einfach ab. Aber wie ich sagte glaube ich gar nicht das Jumia so lange "überlebt" ohne vorher schon übernommen worden zu sein.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

Oder hat der deutsche Markt die Jumia-Rallye noch nicht mitbekommen? Kann ich mir bei den großen Jungs, die so eine Aktie letztlich bestimmen, eigentlich nicht vorstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

Es wäre hier viel zu gefährlich zu shorten, weil das Unternehmen mit dem vielen Cash sehr leicht den Shorties einheizen könnte. Ist natürlich die Frage ob man das will.

Aber im Raum steht ja auch noch eine Aufgabe der Börsennotiz. Und so ein Angebot an die freien Aktionäre ginge wohl auch kaum unter 30 € ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

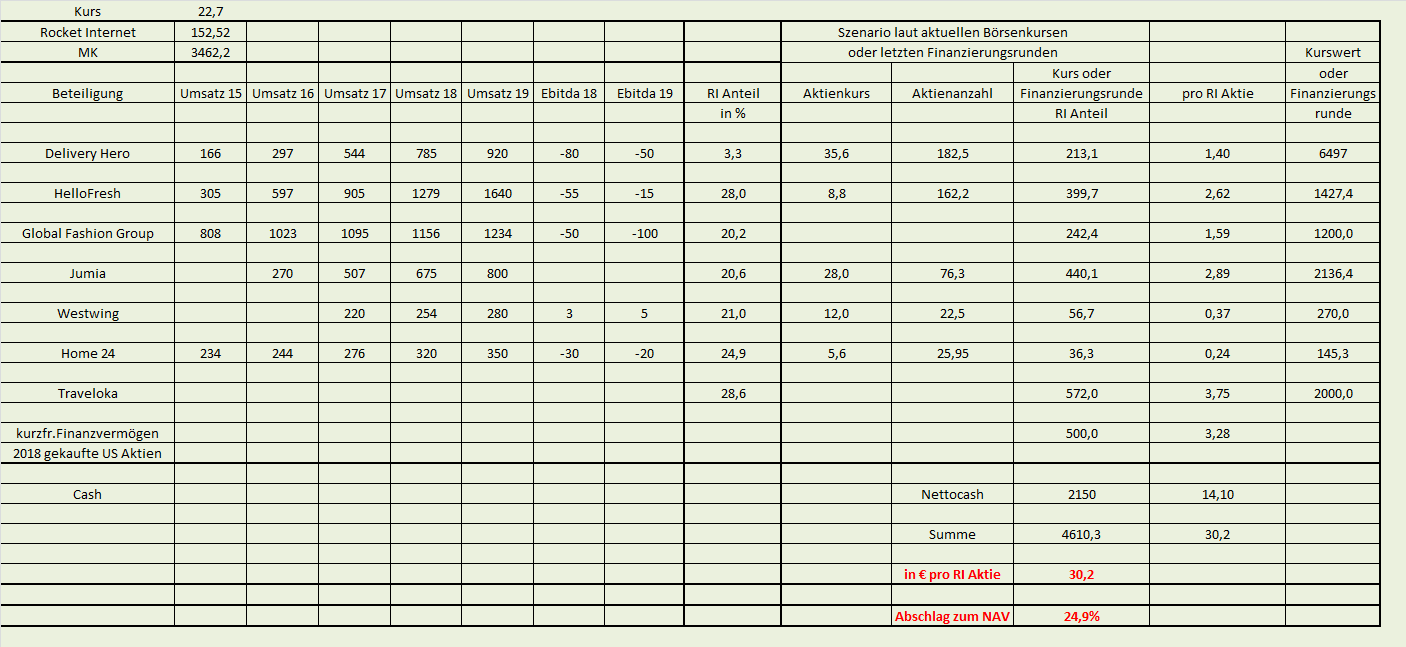

Kurze Erklärung dazu. Nettocash hab ich aktuell auf 2,15 Mrd € geschätzt, weil ja RI offensichtlich weiter Beteiligungen abbaut, siehe Meldung bei DH kürzlich. Die Position der kurzfristigen Finanzvermögen habe ich erstmals in der Tabelle ergänzt. Die tauchen im Geschäftsbericht ja erstmals so umfangreich auf, und sind die börsennotierten Aktien, die man im 2.Halbjahr 2018 gekauft hat, soweit ich weiß US Technologiewerte. Die waren Ende 2018 mit 462 Mio € in der Bilanz bewertet worden. Ich hab da jetzt mal konservativ 500 Mio € angesetzt. Ich geh davon aus, deren Wert ist mindestens diese 8% in den letzten 3-4 Monaten gestiegen.

Die Anteile an den 7 Kernbeteiligungen habe ich aus dem Nachtragsbericht des Geschäftsberichts bzw. aus den aktuellen Stimmrechtsmitteilungen. Wie gesagt, wenn es da andere Infos von eurer Seite aus gibt, bitte melden!

Nicht enthalten sind alle kleineren Beteiligungen, sowie die anteiligen Werte aus den firmeneigenen Fonds.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav160419.png (verkleinert auf 36%)

rocket-nav160419.png (verkleinert auf 36%)

Trotzdem wird abverkauft, mal wieder der typische shitty Kursverlauf hier bei RI...

Der "Rest" der Samwers hat bei RI ja ohnehin nichts mehr zu melden. Und das O. Samwer ja nun ohnehin nie ganz "gruen" mit dem Markt wurde und den Wert von RI selbst nicht erkennt, ist ja hinlaenglich bekannt. So erinner ich nochmal an sein Interview von vor ca. ein Jahr, in dem er ja selbst sagte das er keinesfalls mit dem Kurs zufrieden ist. Geandert hat sich bis heute aber nichts.

Ich will jetzt gar nicht wieder gross vom Delisting anfangen - aber ich denke auch Samwer hat irgendwann genug und wird diese Option realistisch in Betracht ziehen.

"Und das O. Samwer ja nun ohnehin nie ganz "gruen" mit dem Markt wurde und den Wert von RI selbst nicht erkennt, ist ja hinlaenglich bekannt."

ist missverstaendlich - gemeint ist selbverstaendlich das DER MARKT den wahren Wert von RI nicht erkennt...

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

Die GFG dürfte den Schritt wagen denke ich. Nachdem Zalando sogar sich selber überrascht mit den aktuellen Q1 Zahlen könnte ich mir vorstellen das auch die GFG ganz gut ins Jahr 2019 gestartet ist.

Einem IPO sollte also nicht viel im Wege stehen und wenn das direkte Umfeld (Konkurrenz) positiv ist um so besser.

Glaube das die aktuelle Schwäche bei RI trotz gutem Gesamtmarkt nicht überbewertet werden sollte. RI rutsch mit Ihren Beteiligungen immer mehr in Richtung Profitabilität und Stabilität. Das wird auch bald der Markt honorieren denke ich.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "waschlappen" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |