Novonix - Phönix aus der Kohle?

Bis earnings, operativer Ausblick und Market caps wieder einigermaßen im Einklang sind.

Dann reduziert sich das für den Anleger auf eine wesentliche Frage/ Unterscheidung:

Ist der Bärenmarkt sekulär (also strukturelle Änderungen) oder zyklisch?

Da streiten sich die großen Experten.

Ist er zyklisch, kann man davon ausgehen, dass wir zwar bei den Indizes schon die Höchststände für dieses Jahr gesehen haben, aber es unter den anhaltenden Indizes-Schwächen bereits die ersten vollzogenen Korrekturen von Sektoren oder Einzelwerten gegeben hat bzw. diese vor dem Abschluss stehen.

An das andere möchte ich gar nicht denken, denn ich habe nicht mehr 20 – 30 Jahre Zeit, meine Fehler auszubügeln.

https://ir.novonixgroup.com/events/event-details/...general-meeting-0

Prüfung und Annahme des Abschlußberichts 2022

Aktienbezugsrechte der Mitarbeiter

CEO Gehaltsbegrenzung steigt von 600 auf 700tsd/Jahr

m.M.n. riecht das nicht nach Bekanntgabe von neuen/bewegenden Neuigkeiten

Sie sind mit Taqat schon 1,5 - 2 Jahre lang in deatillierten Gesprächen, und werden nun in SA eine Demo-/ Pilotanlage bauen; während Taqat die Erstellung der Verkokungsanlage übernimmt und die Rohstoffe liefert, steuert NVX i. R. seiner 40% die Technologie bei.

Nach Fertigstellung läuft der Zertifizierungsprozess, im Anschluss hofft NVX auf eine Förderung durch die saudische Regierung. Entweder gibt es dann schon Abnehmer, so dass NVX den Auftrag vorfinanzieren kann, oder es wird auf ein Komposit aus Kapitalerhöhung und verbürgter Finanzierung hinauslaufen. Also genau dasselbe wie in Chattanooga und Kanada. Es fehlt an allen drei Standorten, wenn wir Mena mit dazu zählen, an der FID. Der finalen investment decision.

Nur zur Erinnerung für die zugesagten 150 Mio Grant muss NVX ungefähr 800 -850 Mio beisteuern. Keiner weiß, wo sie die herzaubern wollen. Der Kurs ist also wieder ohne Durchblick bewegt worden.

Das Chancen-Risiko-Verhältnis ist einfach nochmal gestiegen. Für mich noch kein Kauf.

Laut letzter Erklärung hatten sie nur den Antragsprozess und die Qualifikationseinstufung begonnen.

Es fehlte immer noch die due diligence und dann kommt ja eigentlich das wichtigste, die Auslastungsquote und timeline der Kunden.

Damit man die Gesamtsumme festlegen legen kann. In meinen Zahlenspielchen komme ich für die nächsten Jahre kumuliert auf 70 - 90 Mio eigen cash/ cashäquivalente, 150 Mio Subvention, DoE-Kredit 300 – 700 Mio, neue Bankenkredite 200 – 300 Mio €. Aber ohne zwei weitere Kunden geht das nicht weiter, kann mir nicht vorstellen, dass die Geschäftsbanken das sonst begleiten würden.

Die bisherigen Anschaffungen von Gebäuden, Grundstücken, Hallen sind bis zur Schornsteinspitze beliehen, die Zinsen sind variabel und können jederzeit von 7,55% auf 9,5% steigen.

Von zwei anderen Aktiengesellschaften weiß ich, dass der Bewilligungsprozess der DoE immer noch mehrere Monate dauern kann, wenn bereits alles fertig und endgültig beantragt worden. Manchmal fehlen noch irgendwelche Kleinigkeiten wie besondere Zertifikate, Dinge die sich den WPs und StBs oftmals entziehen. Wodurch nochmal Wochen drauf gehen können.

Moderation

Zeitpunkt: 19.04.23 11:05

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 19.04.23 11:05

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Flo1278" |

Wertpapier: Novonix Ltd |

https://topelectricsuv.com/news/volkswagen/...t-selling-electric-suv/

In dem ursprünglichen Bericht ging es darum, dass NVX-Mitarbeiter und welche aus dem Uninahem Hub die VW-Leute und zwar hnur die in dem Forschungscontainer ausbilden.

Die presse macht daraus natürlich einen stetigen reboot, bix daraus wieder ein Ballon wird.

Es ist nach wie vor nicht bestätigt, was NVX an VW liefert. U. U. ist es nur Fachwissen oder sie qualifizieren einzelne Zellmaterielien in ihrem Labor. Eine Graphitabnahme ist noch nicht bestätigt. Und VW ist echt ein ziemlich Impertinenter Laden. Mein bester Freund war Ceo bei einem der größten Automotivezulieferer weltweit und hat alle bedient, ob Bentley, Toyota, die Koreaner oder Volvo, und kein Unternehmen sei so von sich selbst überzeugt wie VW, die würden am liebsten alles selber machen und gehen dafür über Leichen.

lch würde das nicht zu hoch aufhängen, für VW zählt immer nur die Marge und der Einfluss. Und wir Anleger brauchen drei Customer, die einem nicht auf den Sack gehen.

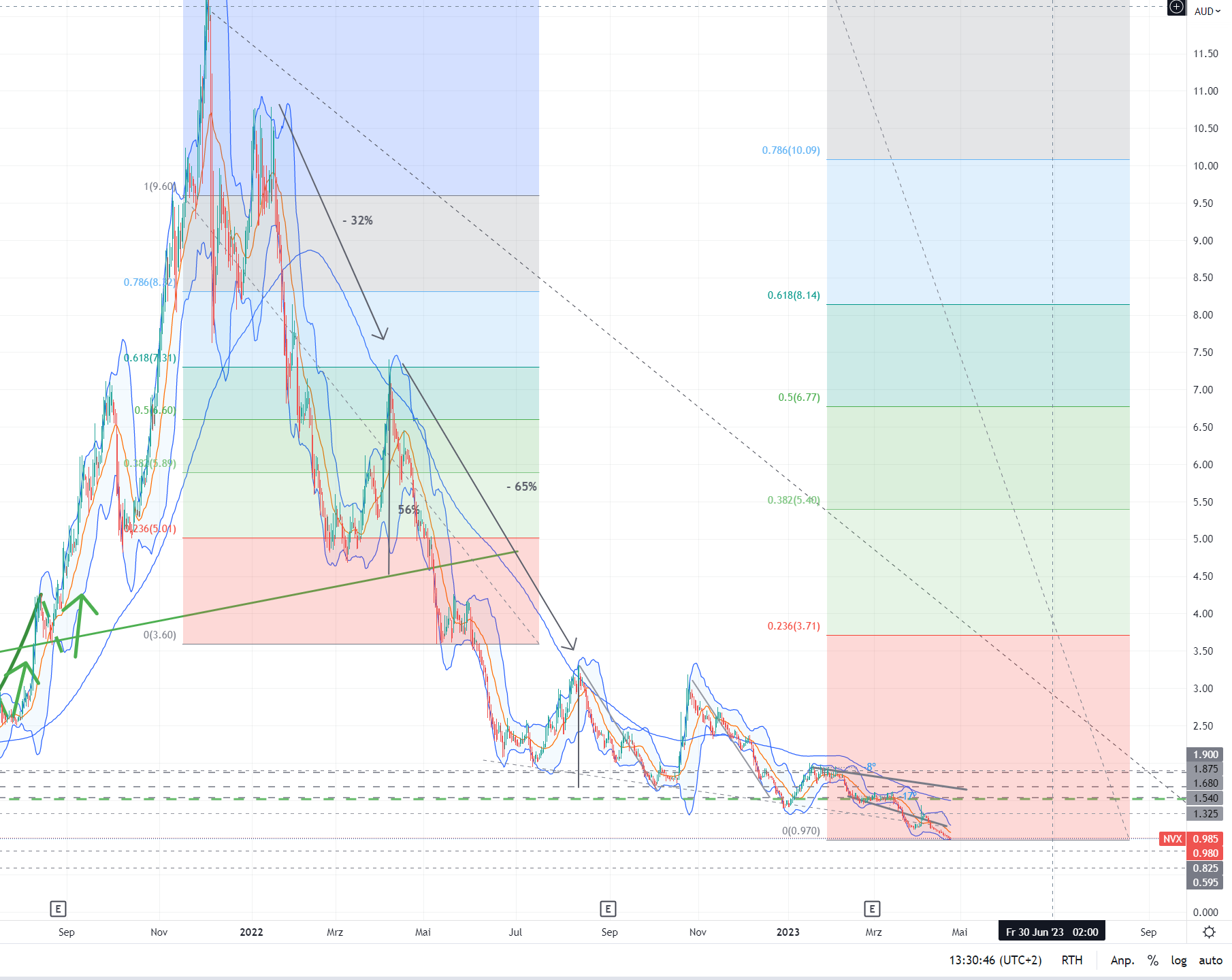

Angehängte Grafik:

nvx_20-04-2023.png (verkleinert auf 28%)

nvx_20-04-2023.png (verkleinert auf 28%)

Das riesige VW-Batterie-Werk soll in St. Thomas Ontario entstehen also rd. 2000 KM von Bedfort und 750 von Chattanooga, denen NVX-Standorten, entfernt.

VW bekommt von den Kanadiern bis zu 13 Mrd $, in dem Verhältnis von 1:1,5 oder 1:2, allein diese Quote ist schon richtig, richtig krass. Wenn VW die erste Pilotanlage stehen und das erste Paket gebaut hat, läuft die Förderkohle, dass es keinen Technologieschwenk mehr gibt.

Wahrscheinlich der zentrale Deal für den Aufbau einer ganzen Industrie.

Das sieht so aus, als also würde das der zweitgrößte Batteriestandort der Welt werden.

Versuche hier nicht soviel das Augenmerk auf eine mögliche Nähe zu VW lenken.

SKI nimmt nur Flakegraphite, und nach dem Zonk, den sich VW eingefangen hat, und der endgültigen Einigung VWs mit dem Bundesstaat Texas,

werden die versuchen, ihre Produktions- und Rohstoffkette so grün wie möglich die Kette zu gestalten. Da könnte es sogar sein dass synthetisches Graphite außerhalb des Chinaabsatzes bei neuen Projekten wenn überhaupt nur noch eine kleine Rolle spielt.