OI SA - interessant nach 10 zu 1 Zusammenlegung?

Seite 28 von 30 Neuester Beitrag: 24.04.21 23:44 | ||||

| Eröffnet am: | 29.12.14 12:49 | von: 1ALPHA | Anzahl Beiträge: | 730 |

| Neuester Beitrag: | 24.04.21 23:44 | von: Katharinaxjm. | Leser gesamt: | 143.034 |

| Forum: | Hot-Stocks | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | 27 | | 29 | 30 > | ||||

Hier wurde die Lage noch als ganz gut beschrieben.

Hier nachzulesen:

http://www.streetinsider.com/Credit+Ratings/...n+Brazil/11323343.html

Und nur 10 Tage später soll sich die Lage grundlegend verändert haben und S&P stuft plötzlich erneut herunter auf "B+".

Das Geld in der Kasse reicht allerdings noch zur Begleichung aller Verpflichtungen bis ca. April 2017.

Entweder gelingt bis dorthin ein operativer Turnaround, oder aber es tritt ein vielleicht jetzt noch ganz ungeahnter neuer Aktuer aufs Spielfeld der eine Übernahme oder Fusion herbeiführen wird. Auch eine Fusion mit TIM ist nach wie vor denkbar.

Wenn nichts von dem eintritt, könnte es zur Mitte nächsten Jahres eng werden.

OI ist überschuldet und hat nicht mehr viel zeit ehe die Zahlungsunfähigkeit eintritt. Das Geschäftsmodel ist solide und damit wäre es perfekt im Rahmen eines debt equity swap aus Gläubigern Teilhaber zu machen, damit wären die Schulden von OI interessant und ein Einstieg in das Unternehmen. Das Umfeld dafür ist Perfekt , mieses Rating, keine Möglichkeit einer Kapitalerhöhung, Asset Verkäufe sind auch nicht mehr drin. Es bleibt abzuwarten on die Schulden restrukturiert werden ( wie oben beschrieben ) oder ob es ( eher unwahrscheinlich) zu einer Fusion mit TIM ohne den Investor kommen wird , oder natürlich ganz anderes , alles ist möglich , leider

http://www.reuters.com/article/oi-sa-debtrenegotiation-idUSL2N1681WS

Laut aktueller Reuters Meldung soll zunächst eine Laufzeitverlängerung der 2016 fälligen Bonds erreicht werden.

Substanziell ist Oi nach wie vor ein Ertragsstarkes Unternehmen mit einer EBITDA Marge von mehr als 30%.

Auch eine Übernahme durch einen Dritten ist immernoch möglich.

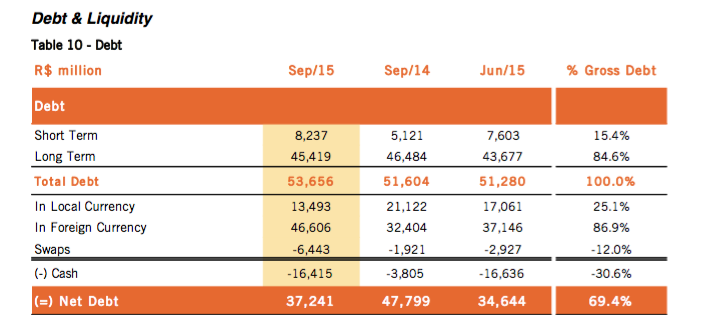

Der Buchwert (Vermögen minus Schulden) von Oi beträgt per 30.09.2015 knapp 20 Mrd BRL.

Der Börsenwert beträgt per heute gerade mal noch ca. 1 Mrd BRL.

Am 24. März kommt der Q4 Bericht / Jahresabschlussbericht.

Diese hat Oi einerseits weil man damit Zinsen sparen wollte und anderseits weil die Schulden von Portugal Telekom übernommen wurden.

Durch den drastischen Verfall des Real ist der Wert dieser Schulden in BRL in der Bilanz stark angestiegen.

Die Schulden sind zwar einerseits durch entsprechende Swaps und Bargeld in Euro (durch den Portugal Telekom Verkauf) abgesichert, aber die Kosten für die Kuponzahlungen und Swaps sind sind dadurch auch entsprechend explodiert.

Es wird also bei Oi auch sehr viel, wenn nicht sogar alles, von der künftigen Entwicklung des Brasilianischen Real abhängen.

Angehängte Grafik:

oi_debt.png (verkleinert auf 72%)

oi_debt.png (verkleinert auf 72%)

Die Chancen stehen nun nicht schlecht, dass diese Entwicklung die Inflation eindämmt und die Zentralbank die Zinsen wieder senken kann.

Diese Voraussetzungen braucht es Makro, damit die Wirtschaft wieder auf Wachstumskurs kommt.

Es wäre auch wünschenswert, wenn es einen politischen Wechsel gäbe. Die alten Eliten haben in meinen Augen abgewirtschaftet. Das wäre auch ein Zeichen an das ausländisches Kapital! Denn Breasilien ist noch stark angewiesen auf Direktinvestitionen des Auslands und dafür müssen die Bedingungen geschaffen werden.

http://www.streetinsider.com/Credit+Ratings/...Negative/11409998.html

S&P schreibt aber selber, das eine Zahlungsunfähigkeit frühestens 2017 eintreten könnte, also eigentlich noch lange genug Zeit um Gegenmaßnahmen zu treffen.

Ist schon kurios, dass hier fleißig nur zwei Wochen vor den Jahreszahlen 2015, munter weiter abgewertet wird.

Blackrock ist jedenfalls bisher noch nicht ausgestiegen.

In den Folgejahren sind die Bonds eigentlich locker zu tragen:

Und das alles nur wenige Tage vor Veröffentlichung der Q4 Ergebnisse.

Hier Informationen dazu:

http://www.businesswire.com/news/home/...-Oi-S.A.-CCC-Ratings-Removed

Im Grunde verstärken Sie die Markttendenzen und verzerren den Wert sowohl nach oben wie nach unten.

Erst wird Subrimeschrott mit AAA klassifiziert und ganze Volkswirtschaften leiden noch unter diesen beschissenen Ratings und jetzt werden ganze Länder (außerhalb der USA)

zu Schrott deklassiert, obwohl die Verschuldung deutlich unter der der Amis liegt.

Diese Agenturen sind schlicht eine Farce und gehören abgeschafft.

http://www.telecompaper.com/news/...t-swap-for-shares-report--1133689

Sofern die Verwässerung nicht allzu hoch ist, kann man sicher damit leben....

http://ir.oi.com.br/oi2012/web/...po=43097&conta=44&id=223605

Aber die Möglichkeit von Kapitalerhöhung (inkl. einer deutlichen Verwässerung) bzw. Debt to Equity ist weiterhin sehr wahrscheinlich...

Obwohl es mir persönlich nicht gefällt, dass das Management keine Entlassungen vornimmt, da dies ein probates Mittel der Kostensenkung darstellt.

Natürlich besteht immer das Risiko, dass die Altaktionäre irgendwie über den Leisten gezogen werden. Das sind so meine Bedenken!

Frage: warum das? reine Drohung - oder mehr?

Das gleiche gilt wahrscheinlich auch für die Relation EUR/BRL.

Schade ist das die Brüssler-Attentäter so viele unschuldige getötet haben, wären sie lieber in diese Firmenzentrale gegangen und hätten das ganze Mafiapack mitgenommen.....

Bis dahin heißt es weiter: beobachten

Eine Insolvenz könnte doch hinsichtlich des Cashbestandes erst 2017 stattfinden?!

Oder ist es möglich, wenn die Verländerung der 2017er Anleihen nicht kommt vorher schon Gläubigerschutz zu beantragen?

Da glaube ich noch eher an ein Kapitalerhöhung auf Kosten der Altaktionäre.

Liegt wohl an der positiven Handelsbilanz und dem Umstand, dass das Amtsenthebungsverfahren von Roussef in der Tat kommen könnte.

Der Punkt Handelsbilanz ist jedoch ein Ausdruck der schweren Krise in Brasilien und Krise bedeutet sicher kein Wachstum. Also kann OI weiterhin nur an der Kostenschraube und der Effizienz drehen. Ob das reicht?

Nur an dieser Stelle fängt eher mein Mißtrauen an, denn die Geier und Finanzzecken haben sicher schon die Witterung aufgenommen. Ob das Managment zur Zeit die Interessen der Altaktionäre vertritt?