Rocket Internet A12UKK

schon mal dran gedacht, dass es noch was anderes gibt als Handys, und vor allem das Afrika groß ist? Flüchtlinge flüchten natürlich aus armen Regionen und vor allem von Kriegen gebeutelten Regionen. Das heißt aber nicht, dass es keine Regionen mit guter Entwicklung der Infrastruktur und Wachstum gäbe.

ich lass das jetzt mal lieber zu dem Thema, sonst artet das noch in politische Debatten aus.

nur so viel zur Wirtschaft… vor 30 Jahren haben wir ja auch noch unter Afrikahilfe verstanden, dorthin zu spenden und eben auf der anderen Seite die Bodenschätze zu rauben. Das hat dazu geführt, dass man natürliche Entwicklung und Konkurrenz behindert hat.

Mittlerweile sind wir und vor allem die Chinesen auf den Trichter gekommen, dass man Afrikas Infrastruktur entwickeln muss und für fairen Handel zu sorgen, um eben die Länder auf eigene Füsse zu stellen. Nur damit kann man auch langfristig von Afrika profitieren. Und die Digitalisierung erleichtert natürlich vieles. Leider sind wir bei fairem Handel immer noch nicht allzu weit, aber Anfänge sind gemacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Die Aktionäre von Rocket Internet müssen viel Geduld aufbringen, denn ihr Investment steht unter Wasser. Die Strategie und Visionen der Startup-Holding, die zu 40 Prozent der Samwer-Familie gehört, sind längst nicht mehr klar. Börsianer munkeln gar über einen Ausstieg aus dem Plattform-Geschäft und Investments in die Hochtechnologie.

finanzen100.de

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Rocket Internet SE |

Es geht um die jetzige Bewertung, und ja auch um die Zukunftsstrategie. Dazu kann man sicherlich unterschiedlicher Meinung sein, wohin sich RI entwickeln sollte.

Neue Investments in die Hochtechnologie machen sicherlich Sinn. Allerdings fragt sich immer, ob das jetzt der richtige Kaufzeitpunkt ist. Da müsste man sich bei den hohen Preisen schon sehr sicher sein, dass dieses Unternehmen sich am Markt durchsetzt und vor hohem Wachstum steht.

Man muss das Plattformgeschäft ja nicht komplett aufgeben, wobei es ja stark danach aussieht als verabschiedet man sich peu a peu davon. Wird aber bestimmt noch 2-3 Jahre dauern bis man ganz aus HF, DH, WW, H24 etc raus ist. Man muss ja nicht zu jedem Kurs verkaufen.

Die Sache mit Jumia in dem Artikel find ich ja an den Haaren herbei gezogen. Wer hat ihnen denn sowas erzählt? Das grenzt ja an Rufschädigung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Fairer Handel besteht nicht darin, dass man etliche Millionen Barrel Öl oder Tonnen von Kupfer, Gold, Silber, Zinn, Kobald ect. in einem fremden Land aus dem Boden gräbt und im Gegenzug Schrottautos, Plunderklamotten die nicht mal second hand Läden geschenkt nehmen würden liefert.

Wer ist Iggy ? Ein Börsianer?

Der Absatz zum Börsengang hat sich ja jetzt geklärt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

dürfte mittlerweile über 100 Mio schwer sein

https://techcrunch.com/2019/03/09/...icorn-jumias-board-of-directors/

https://techpoint.africa/2019/03/05/...ins-jumias-board-of-directors/

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Ich geh davon aus, dass RI vor allem im April sehr interessant werden dürfte, weil da mehrere Finanztermine anstehen, plus möglicherweise auch schon der Jumia-Börsengang.

Börsenumsatz ist für mich nicht entscheidend. Dazu gibt's ja ohnehin völlig unterschiedliche Ansichten, ob und wann hohe oder niedrige Umsätze gut bzw. schlecht sind. Mir sind niedrige Umsätze oft eher recht, weil das zeigt, dass die Anleger noch nicht dabei sind bzw. nicht besonders interessiert sind. Und sdas find ich psychologisch, sentimenttechnisch eher positiv, weil die hohen Umsätze dann oft erst kommen, wenn der Kurs schon angezogen hat bzw. News kamen.

Wichtig sind mir die höheren Hochs im Chart und die fundamentale Unterbewertung. Kleinere Beteiligungsgesellschaften wie MBB sind bereits wieder deutlich höher bewertet. Okay, MBB hatte kürzlich auch ein ARP angekündigt, aber das ändert für mich grundsätzlich nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

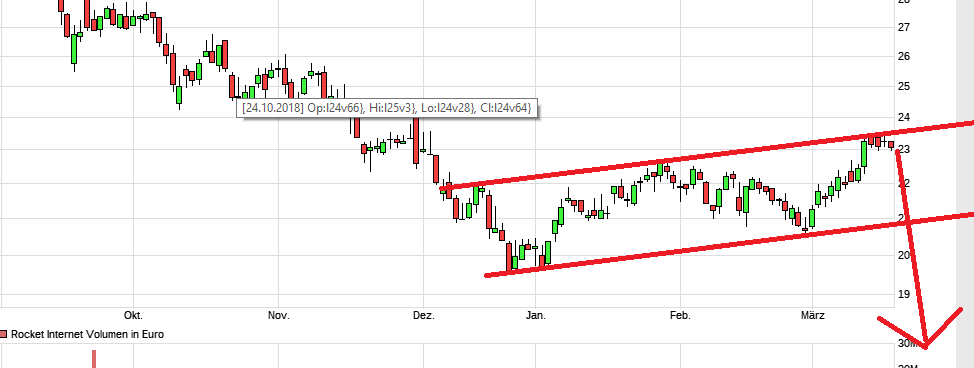

Für mich immer noch ne typische Bearflag.

Hab mal den zukünftigen Verlauf eingezeichnet - so wie ich ihn sehe. Sieht ja jeder was anderes in so nem Chart.

Angehängte Grafik:

rocket.png (verkleinert auf 52%)

rocket.png (verkleinert auf 52%)

Angehängte Grafik:

rocket_2.png (verkleinert auf 60%)

rocket_2.png (verkleinert auf 60%)

Eine bearflag ist ziemlich albern, da sie tatsächlch weit tiefere Kurse zur Folge hätte, die jedem fundamentalem Sachverstand widersprechen. Sehe ich nur bei einem DAX-Crash von 30% innerhalb der nächsten 5-6 Monate.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Wenn es ne Bearflag ist und die wird aufgelöst, dann werden sich die Fundamentaldaten auch in diese Richtung entwickeln, mit den entsprechenden News.

Kurse machen eben Nachrichten.

Und meine Argumentation ist … wenn es eine bearflag werden sollte, dann würde das Kurse von 14-16 € bedeuten. Und da das fundamental völlig abstrus wäre, würde ich eben darauf wetten, dass es keine bearflag wird, sondern sich das höhere Hoch und damit der Aufwärtstrend fortsetzt.

Eine bearflag gibt es in Abwärtstrends. RI befindet sich aber nicht mehr in einem Abwärtstrend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

sorry, den konnt ich mir nicht verkneifen. :)

jedenfalls schon komisch, wie man bei SLM ne Verdopplung fundamental gerechtfertigt halten kann, wenn man gleichzeitig mit Hinweis auf cashburn bei RI die Aktie bei 13 € sieht. Das widerspricht sich völlig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Paul Singer hat aber viel mehr bezahlt als ich und der ist nicht dafür bekannt, dass er ein Idiot ist ;-)

Wahrscheinlich sieht er das Gleiche wie ich - ein enormes Potential.

Denn einer wie er, wo normale Anleger ein feuchtes Höschen bekommen, wenn sie mal seinen Schreibtisch berühren oder vor seinem Haus stehen feiert Erfolge dort, wo die anderen scheitern.

Wir werden sehen, was die Börse draus machst. Vielleicht bekommst du in zwei Jahren den Mund nicht mehr zu, weil SLM ein Monsterralley hinlegt. Vielleicht auch nicht. Warum ich eine Kursverdopplung sehe? Nee, ich sehe eine Verzehnfachung. Und wer nicht weiß dass sowas geht, dem empfehle ich einen Blick auf die Tesla Aktie. An der Börse geht alles. Wir können uns ja gern über die Fundamentaldaten von Tesla unterhalten. Interessiert die anderen Marktteilnehmer nur nicht.

Diese Kursziele sind aber fundamental sehr unrealistisch da gibts bessere Aktien um Short zu gehen... einfach im Russel 2000 bisl schauen da gibts 50 Porzent der Firmen die Schrott sind ... Aber momentan ist es denke noch zu früh... Die Firmen brauchen 1-2 Zinserhöhungen. Diese wird man aber unter Trump nicht sehen. Weil Trump weiß wen man weiter erhöht macht es Plob.

Ich kann mir durchaus vorstellen, dass SLM in ein paar Jahren wesentlich höher steht. Ist doch gar nicht der Punkt.

Der Punkt ist, dass du bei RI mit cashburn argumentiert hast, weshalb die Aktie deiner Meinung nach total überbewertet ist. SLM hingegen hat wirklich starken cashburn und das operativ (während RI 2018 keineswegs cashburn hatte), aber SLM empiehlst du mit schnellen 70% und in einigen Jahren Tenbagger-Argument zum Kauf. Das widerspricht sich nicht nur, das ist Dummpushing bei SLM und Dummbashing bei RI at ist best.

RI machst du madig, obwohl mindestens 30% unter innerem Substanzwert bewertet, und SLM siehts du weitaus höher, trotz cashburn und wahrlich keiner guten Umsatzentwicklung. Dort spekulierst du einfach nur darauf, dass SLM vom Trend zu 3D-Druck profitieren wird. Ob das Unternehmen wirklich so gut aufgestellt ist und nicht andere Konkurrenzunternehmen das Rennen machen werden, während SLM in die Pleite schlittert, kann man als Außenstehender doch gar nicht wissen. Der Kursverlauf auch gegen den steigenden Markt spricht jedenfalls nicht gerade für SLM. Ich sag nur, Kurse machen Nachrichten. Auch wieder so ein Spruch, der bei RI für dich gilt, bei SLM aber nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Die andere Firma spielt mit bei den ganz großen Zukunftstrends. Ein Hochtechnologieunternehmen. Wenn sich da nur ein Fitzelchen in Richtung Wachstum, Umsatz, Gewinn ins Positive ändert, dann bewertet die Börse dies mit dem Vielfachen und das weißt du. Auf der anderen Seite hat man sich auch ziemliches Risiko ins Depot geladen, wie du richtig erkannt hast. Gepusht hab ich die Aktie meines Wissens nicht, nur meinen Kauf gegen deine Anwürfe verteidigt.

Wenn meine Beiträge als Bashing rüberkommen - das wollte ich nicht (ehrlich)

Ich hatte da nur etwas gesehen und wollte darauf hinweisen.

Jetzt mal ehrlich, nehmen wir an, RI würde wirklich auf roundabout 13 Euro fallen. Ist doch nicht schlimm! Die Aktie wird sich danach mit Sicherheit wieder fangen, eventuell später mal das alte Hoch rausnehmen.

Aber selbst wenn das stimmen würde, was du behauptest, ist mein Problem an deiner Argumentation zum Kursziel, dass du unterstellst, dass alle Beteiligungen von RI pleite gehen werden. Deine 13 € bedeuten nämlich, dass alle Beteiligungen mit Null bewertet werden sollten.

Das ist so als würde ich unterstellen, SLM ist nächstes Jahr pleite. Wie würde es dir gehen, wenn ich in Threads zu deinen Depotwerten komme und behaupten würde, das Unternehmen ist eigentlich nichts wert? Stattdessen darfst du bei SLM behaupten, die Aktie könnte bald bei 120 € stehen (Kurs stand zu dem Zeitpunkt bei 7,5 €) und gleichzeitig siehst du bei RI fast eine Kurshalbierung. Sorry, aber mir geht's einfach darum, dass du nicht differenzierst, sondern bei der einen Aktie mit den gleichen Argumenten dummpusht, die bei der anderen Aktie zum dummpushen verwendest. Dass dir diese Widersprüche nicht selbst auffallen, ist schon erstaunlich.

Wichtig ist, ob ein Geschäftsmodell funktioniert und wirtschaftlich ist. Und das ist es bei RI derzeit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Bei Siltronic haben damals ja auch so einige Anleger mal richtig heftig falsch gelegen....Kursziele von 10 Euro fürs Folgejahr ausgegeben (in Wirklichkeit standen sie dann bei 160)

Kann man ja heute noch nachlesen.