Eqtec mit Potential

Daher sehe ich den Artikeln und das Einstellen dieser als einen wichtigen Baustein an. Dank an Sky.

Unser aktuelles Problem ist auch gar nicht die Bekanntheit. Aus meiner Sicht ist es schlicht das verfügbare Volumen. Zuerst war durch den Abverkauf von Janus zu viel Volumen da, und jetzt ist es zu wenig, um ein sinnvolles Portfolio für einen Langzeitinvestor oder einen investierenden Partner aufzubauen. Wer auch immer versuchen würde, offen und kurzfristig mit auch nur 1-2% der Aktien einzusteigen, würde am freien Markt dafür sorgen, dass der Aktienpreis explodiert.

Und darum geht es doch aktuell: Woher z.B. die Aktien nehmen, wenn Wood oder wer anders einsteigen will. Oder wenn man z.B. in den amerikanischen OTC Markt möchte und Aktien braucht? Also wurde schnell ein neuer Joint Broker ins Boot geholt.

Während viele in den englischen Foren über eine Kapitalerhöhung zu 1.5p fabulieren und Geld für ein Placing bei Primary Bid zusammenkratzen, wird es in Wirklichkeit kein Placing bei Primary Bid geben, und schon gar nicht zu 1.5p. Dazu hätte man nämlich keinen neuen Broker gebraucht, und sowas wie Janus passiert DP sicher so schnellkein zweites Mal. Aktuell wäre ein Placing eh auf etwas unter 5 Millionen Euro bringen, also weniger als 200m Aktien zu aktuellen Kursen begrenzt, alles andere benötigt ein neues General Meeting.

Vor ein paar Tagen hat EQT in London einen zusätzlichen Marketmaker bekommen, der zufällig auch unser neuer Joint-Broker ist. Und da schließt sich der Kreis:

Sowas macht man z.B., wenn man ohne viel Aufsehen Aktien einsammeln möchte. Seit dem Tag geht der Kurs langsam hoch, und selbst Positionen wir die 300k Pfund und noch 2x 100k Pfund vor Ostern gehen weg, ohne, dass es nennenswert runter geht. Ein paar Tage vorher hätten wir den Aktienpreis noch im Keller abholen könnnen.

These:

Canaccord kauft über einen eigenen MM vorsichtig, und ohne den Preis zu sehr zu heben, eine größerer Position für einen Kunden zusammen. Wenn die fertig ist, wird der Preis hochelaboriert und die Position geht mit Aufschlag an den Kunden. Danach wird das „experimental buy“ Flag aus der Broker Note rausaktualisiert, der Fair Value nach oben korrigiert und es gibt eine positive RNS und noch eine und noch eine … :-)

Die einzig spannende Frage wäre in dem Fall: Wo gehen die Aktien hin? Zug um Zug könnten sie fast 3% kaufen, weiterreichen und nochmal das Gleiche, bevor eine Pflichtmitteilung fällig würde, also bis zu 430m Aktien.

Alles natürlich nur Vermutungen, keine Kauf- oder Verkaufempfehlung.

Optionen

| Boardmail an "Doschman" |

Wertpapier: Eqtec plc |

"...ist nicht die Masse machts, sondern die Klasse. Alles Andere lockt nur Trader an, die kurz rein gehen und dann in den selbst verursachten Anstieg hinein verkaufen.

Unser aktuelles Problem ist auch gar nicht die Bekanntheit. Aus meiner Sicht ist es schlicht das verfügbare Volumen. Zuerst war durch den Abverkauf von Janus zu viel Volumen da, und jetzt ist es zu wenig, um ein sinnvolles Portfolio für einen Langzeitinvestor oder einen investierenden Partner aufzubauen. Wer auch immer versuchen würde, offen und kurzfristig mit auch nur 1-2% der Aktien einzusteigen, würde am freien Markt dafür sorgen, dass der Aktienpreis explodiert.

Und darum geht es doch aktuell: Woher z.B. die Aktien nehmen, wenn Wood oder wer anders einsteigen will. Oder wenn man z.B. in den amerikanischen OTC Markt möchte und Aktien braucht? Also wurde schnell ein neuer Joint Broker ins Boot geholt.

Während viele in den englischen Foren über eine Kapitalerhöhung zu 1.5p fabulieren und Geld für ein Placing bei Primary Bid zusammenkratzen, wird es in Wirklichkeit kein Placing bei Primary Bid geben, und schon gar nicht zu 1.5p. Dazu hätte man nämlich keinen neuen Broker gebraucht, und sowas wie Janus passiert DP sicher so schnellkein zweites Mal. Aktuell wäre ein Placing eh auf etwas unter 5 Millionen Euro bringen, also weniger als 200m Aktien zu aktuellen Kursen begrenzt, alles andere benötigt ein neues General Meeting.

Vor ein paar Tagen hat EQT in London einen zusätzlichen Marketmaker bekommen, der zufällig auch unser neuer Joint-Broker ist. Und da schließt sich der Kreis:

Sowas macht man z.B., wenn man ohne viel Aufsehen Aktien einsammeln möchte. Seit dem Tag geht der Kurs langsam hoch, und selbst Positionen wir die 300k Pfund und noch 2x 100k Pfund vor Ostern gehen weg, ohne, dass es nennenswert runter geht. Ein paar Tage vorher hätten wir den Aktienpreis noch im Keller abholen könnnen.

These:

Canaccord kauft über einen eigenen MM vorsichtig, und ohne den Preis zu sehr zu heben, eine größerer Position für einen Kunden zusammen. Wenn die fertig ist, wird der Preis hochelaboriert und die Position geht mit Aufschlag an den Kunden. Danach wird das „experimental buy“ Flag aus der Broker Note rausaktualisiert, der Fair Value nach oben korrigiert und es gibt eine positive RNS und noch eine und noch eine … :-)

Die einzig spannende Frage wäre in dem Fall: Wo gehen die Aktien hin? Zug um Zug könnten sie fast 3% kaufen, weiterreichen und nochmal das Gleiche, bevor eine Pflichtmitteilung fällig würde, also bis zu 430m Aktien."

Alles natürlich nur Vermutungen, keine Kauf- oder Verkaufempfehlung.

Warten wir ab, die großen Projekte wachsen weiter

Optionen

| Boardmail an "Skywalk44" |

Wertpapier: Eqtec plc |

Falls sie mit ihrem ersten Schritt fertig sein sollten, wäre es nun an EQT, den eingesammelten Aktien einen Mehrwert zu verleihen. Die allgemeine Konsolidierung scheint so weit durch zu sein, der Markt ist recht leergefegt, und das Volumen ist klein. Da können schon kleine Nachrichten dafür sorgen, dass der Preis steil nach oben oder unten geht. Ich gehe davon aus, dass es bald los geht.

Mit etwas Glück gehen wir mit >2p ins Wochenende. Dann müssen wir uns Montag nicht dran abmühen.

@Skywalk44:

Ich muss mich korrigieren: Kann sein, dass diesen Monat doch schon Zahlen für 2020 kommen. In der "Trading Update" RNS wird das kurz angemerkt.

Download:

https://docdro.id/2DXskdG

PDF-Reader notwendig.

Optionen

| Boardmail an "Skywalk44" |

Wertpapier: Eqtec plc |

• Appointment of Chief Operating Officer: The Company hired Jeffrey Vander Linden as Operations Director to lead strategic and business planning and to drive operational and delivery excellence. Having worked with the Company as an advisor since July, Jeff joined the company in December as an Executive Director, COO and Board Member.

Financial highlights

• Revenue: For the period through to 31 December 2020, the Company recognised revenue of €2.2 million (FY 2019: €1.7 million).

• Loss for the financial year: For the period, the Group incurred losses of €5.8 million (FY 2019: €3.6 million), principally the result of recognition of share-based payment costs of €1.8 million and an increase in administrative expenses over the period.

• Assets: The net assets of the Company increased to €25.3 million at 31 December 2020 (31 December 2019: €15.5 million).

• Placing: In July, the Company raised £10 million gross in an oversubscribed placing and PrimaryBid offer at 0.45 pence per share.

• Cash: The cash balances of the Company at 31 December 2020 stood at €6.4 million (31 December 2019: €0.5 million).

• Debt: Total debt repaid during the period amounted to €1.4 million. Agreed a reprofiling of existing debt plus interest of €2.6 million due to mature on 31 July 2020, with a new maturity on 30 June 2021. In December agreed new loan facility with Altair to fully repay existing debt with a new maturity on 31 December 2021 and a lower interest rate.

• Warrants: All executed from placings in 2019 and 2020, with the Company receiving €1.5 million from the exercise of warrants during the period.

Post period highlights

· January 2021: Biomass gasification in Greece: Option Agreement to acquire a project for Nobilis Pro Energy S.A. ("Nobilis"). The second in a growing pipeline of opportunities pursued with ewerGy, the plant will apply EQTEC's advanced gasification to waste from olive mills and wineries at a 0.9 MWe gasification plant in Almyros, Greece. The project agreement is based on an MoU signed with Nobilis for more general development of biomass gasification plants based on EQTEC technology.

· February 2021: Long-term Incentive Plan. Adoption of the EQTEC All Employee Long-term Incentive Plan (the "LTIP") as a core part of the Company's new approach to business planning, performance management and employee incentives. The LTIP is designed to drive individual and team performance in line with Company performance, thereby creating value for shareholders while minimising cash outlay. All Company Executive Directors and employees are eligible to participate in the LTIP.

· March 2021: Collaboration Agreement with Toyota: The Company has agreed to collaborate to explore an innovative, circular and sustainable waste-to-energy solution for Toyota's engine manufacturing plant in Deeside. Subject to Financial Close, construction is expected to commence at Deeside in 2022.

· March 2021: Dismissal of patent infringement claim in USA: Aries Clean Energy LLC ("Aries") of Franklin, Tennessee, USA withdrew its patent infringement complaint, stipulating the action be dismissed 'with prejudice', forbidding Aries from filing another lawsuit on the same grounds and indicating EQTEC's continued right to produce, use, and sell technology without further harassment from Aries, either directly or through EQTEC customers.

Outlook

The Company is focused on the following objectives, all of which are supported by EQTEC advanced gasification technology innovation and engineering, the strength of partner relationships and ability to deliver sustainable waste-to-energy projects. The Company aims to build more advanced gasification plants in more markets with a greater, cleaner impact on local communities and greater returns for investors.

1. Biomass-to-Energy. The Company is pursuing multiple deals in Europe, predominantly in Greece, Croatia and other central and southern countries, as well as in the USA. It anticipates the closure in 2021 of five to eight deals with contract values to the Group totalling €20-40 million.

2. RDF to Energy. The Company will apply its expertise with the capabilities of local teams to begin construction at the Billingham, Teesside, UK plant, a 25 MWe plant that will produce electricity and heat. The project is anticipated to have a contract value in excess of €30 million to the Group, and to lead the way for the two more similarly-sized UK RDF facilities in 2022, in Deeside, Flintshire and Southport, Merseyside.

3. Biomass-to-Bioenergy. The Company intends to close the first of several potential deals for biomass-to-bioenergy plant construction in Ireland, with local partner Carbon Sole. Working with them and one or more methanation technology partners, EQTEC will pursue at least one deal in 2021, worth €15 million to the Group, for production of biofuels and potentially other clean, bioenergy, with similar deals to follow in successive years.

4. Recommissioning EQTEC technology. Two plants are expected to be recovered for lack of technical integration capabilities. EQTEC will lead a consortium to acquire, repower, own and operate its technology in target markets in Italy, a 1.0 MWe plant for converting local, agricultural waste to electricity and heat. In Croatia, EQTEC will work with local partner Sense ESCO d.o.o. ("Sense ESCO") to recommission a 1.2 MWe plant transforming local forestry waste wood to provide electricity and heat. The two plants are both expected to be acquired in 2021, with the first acquisition nearing contract completion.

In 2021, revenues from both current and new projects and gradual growth from maintenance and consulting contracts are forecast to generate revenues of approximately €15 million in 2021. These revenues, together with an expected contribution from EQTEC Capital, are forecast to generate positive EBITDA, making 2021 EQTEC's first year of profitability.

David Palumbo, CEO of EQTEC, commented: "2020 was a year in which we advanced and embedded our business strategy, significantly added to our pipeline, strengthened our management team, increased the depth and number of our partner relationships and expanded our platform for growth. In the first half of the year, we achieved financial close on two ground-breaking projects, each with an additional pipeline attached to them and we concentrated on maturing our relationships with our go-to-market partners. In the second half of the year, we built further discipline into our business operations and project execution capabilities, toward mitigating risks and accelerating delivery of business cases and measurable value.

"I look forward to our delivery of further growth and profitability in 2021 and beyond."

The 2020 Annual Report and Accounts will shortly be available on the Company's website at www.eqtec.com.

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Eqtec plc |

Und einen positiven EBITDA will man 2021 auch erreichen:

In 2021, revenues from both current and new projects and gradual growth from maintenance and consulting contracts are forecast to generate revenues of approximately €15 million in 2021. These revenues, together with an expected contribution from EQTEC Capital, are forecast to generate positive EBITDA, making 2021 EQTEC's first year of profitability.

Ich werde meine Eqtec Aktien noch eine Weile behalten.

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Eqtec plc |

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Eqtec plc |

Optionen

| Boardmail an "Doschman" |

Wertpapier: Eqtec plc |

Frankfurt§0,0224 € -5,88%

0,0238 € 08:29

München§0,026 € +20,37%

0,0216 € 08:07

Stuttgart§0,022 € -7,56%

0,0238 € 08:29

Die anderen Börsen setzen fast nichts um und haben im Vergleich zu Stuttgart und Frankfurt für EQT meistens einen sehr großen Spread. Wenn man nur 4-5 Umsätze mit je einer Handvoll Aktien hat, kann es passieren, dass der letzte Umsatz auf einem sehr hohen oder sehr niedrigen Level hängen bleibt. Da ist die Differenz zum Kurs am nächsten Tag schonmal größer.

Wir haben die Baader Bank, Gettex und München erst letzte Woche frisch dazu bekommen, und da passiert fast gar nichts. Die Baader Bank hat zwischendurch noch nicht einmal Quotes für den Kauf oder Verkauf von ein paar hunderttausend Aktien. Und das, obwohl sie sogar in Frankfurt um die EQT Orders kümmert.

Eigentlich ist sogar Frankfurt egal. EQT wird hauptsächlich (und meist auch mit dem besten Spread) in Stuttgart gehandelt. Frankfurt bekommt hauptsächlich dann mehr Volumen, wenn EQT mal wieder durch die Medien gegangen ist: Für Neueinsteiger ist Frankfurt meist der erste Anlaufpunkt. Das flacht aber nach 1-2 Tagen wieder ab und dann spielt die Musik wieder in Stuttgart.

Dann wäre die Marktkapitalisierung bei ungefähr 650 Mio. Pfund. Was für's Erste nicht schlecht wäre.

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Eqtec plc |

Eqtec beendete das Jahr 2020 mit liquiden Mitteln in Höhe von 6,39 Mio. €

Der Vergasungsspezialist Eqtec (LON: EQT) gibt bekannt, dass sein Umsatz im Jahr 2021 auf rund 15 Mio. EUR steigen wird, nach 2,2 Mio. EUR im Jahr 2020.

Das Unternehmen gab in seiner Erklärung zum Jahresende bekannt, dass der Umsatzanstieg zusammen mit einem erwarteten Beitrag von EQTEC Capital voraussichtlich ein positives EBITDA bewirken wird, was bedeutet, dass das Unternehmen im Jahr 2021 einen ersten Gewinn erzielen wird.

Im Jahr 2020 stieg der Umsatz von Eqtec von 1,69 Mio. EUR im Vorjahr auf 2,23 Mio. EUR, während der Verlust vor Steuern von 3,58 Mio. EUR auf 5,84 Mio. EUR stieg. Dies resultierte aus einem Anstieg der Verwaltungskosten auf 3,7 Mio. € sowie einer Auszahlung an die Mitarbeiter im Laufe des Jahres in Höhe von 1,3 Mio. €.

Das an der AIM notierte Unternehmen beendete das Jahr mit liquiden Mitteln in Höhe von 6,39 Mio. € nach 482.392 € im Vorjahr. Dies geschah, nachdem das Unternehmen 10 Mio. GBP aus einer überzeichneten Platzierung von Aktien aufgebracht hatte.

David Palumbo, der Chief Executive Officer von EQTEC, sagte: „2020 war ein Jahr, in dem wir unsere Geschäftsstrategie weiterentwickelt und eingebettet, unsere Pipeline erheblich erweitert, unser Managementteam gestärkt, die Tiefe und Anzahl unserer Partnerbeziehungen erhöht und unsere erweitert haben Plattform für Wachstum. “

„Im ersten Halbjahr haben wir bei zwei bahnbrechenden Projekten, an die jeweils eine zusätzliche Pipeline angeschlossen ist, einen finanziellen Abschluss erzielt und uns darauf konzentriert, unsere Beziehungen zu unseren Markteinführungspartnern zu reifen. In der zweiten Jahreshälfte haben wir unsere Geschäftsabläufe und Projektdurchführungsfähigkeiten weiter diszipliniert, um Risiken zu minimieren und die Bereitstellung von Geschäftsfällen und den messbaren Wert zu beschleunigen “, fügte er hinzu.

Quelle:

https://ukinvestormagazine.co.uk/...t-in-2021-as-revenue-set-to-soar/

Optionen

| Boardmail an "Skywalk44" |

Wertpapier: Eqtec plc |

Klasse! Weiter so!

Unter 1,-€ geb ich die nicht her :)

Viele Grüße

Scoob

Optionen

| Boardmail an "Scoob" |

Wertpapier: Eqtec plc |

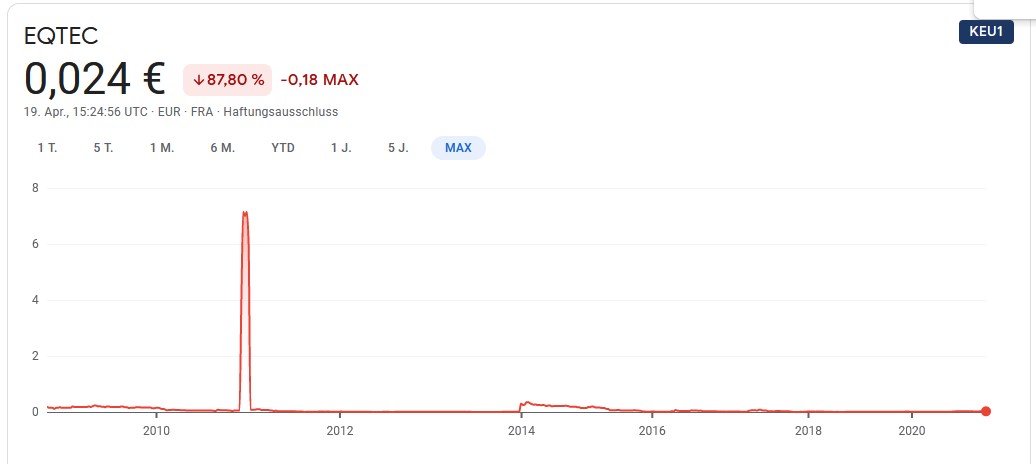

https://www.google.com/finance/quote/KEU1:FRA?window=MAX

siehe Dezenber 2010...

Angehängte Grafik:

eqtec_max.jpg (verkleinert auf 49%)

eqtec_max.jpg (verkleinert auf 49%)

Warum sind die so hoch geflogen und warum sind die dann so tief gefallen? Kann es sich wiederholen?

Na dann mal los :)

Optionen

| Boardmail an "Scoob" |

Wertpapier: Eqtec plc |

Optionen

| Boardmail an "Skywalk44" |

Wertpapier: Eqtec plc |