Neue Zeit - neuer Thread

Inklusive SnP Poland und organischem Wachstum sollten es dann nächstes Geschäftsjahr 26-27 Mio EBT werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Nun 10,7 Mio im 1.Halbjahr.

Prognose liegt bei 17,5-20,5 Mio €.

Da dürfte wohl klar sein, dass man diese Prognose locker erreicht, es sei denn es gibt bei der Eingliederung von SNP irgendeinen einmaligen Sonderfaktor.

Im Geschäftsjahr 2022/23 sollten wir bei aktuellen Kursen auf ein EV/EBT von etwa 9,0 kommen. Sollte man demnach 60-70% Kurspotenzial auf Sicht von 18 Monaten haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Da könnte man 2022/23 schon nah dran kommen. Auf jeden Fall sollte man die 500 Mio Umsatz und 5 € EPS im Jahr 2023/24 überschreiten. Alles andere fänd ich enttäuschend.

Wobei gerade der Umsatz natürlich immer auch davon abhängt, ob man anorganisches Wachstum unterstellt.

Ich rechne ja 2022/23 mit rund 490 Mio Umsatz und 34 Mio Vorsteuergewinn. Da ist natürlich SNP Poland plus eine weitere kleinere Übernahme von rund 15 Mio € Volumen enthalten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

In den nächsten beiden Geschäftsjahren 14-15% Umsatzwachstum beruht natürlich zum Teil auf anorganischem Wachstum, das fürs kommende Jahr mit SNP schon fast feststeht, plus in beiden Jahren 8-9% organischem Wachstum. Auch da muss man natürlich mal gcken, wie sich die Verteilung hinsichtlich Lizenzumsätze vs Cloud und Wartung fortsetzt. Könnte beim Umsatz entsprechend Abweichung bringen, sollte aber hinsichtlich Gewinn nicht viel ändern. In jedem Fall gefallen mir die höheren widerkehrenden Umsätze. Und die Margen sollten sicher auch eher steigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

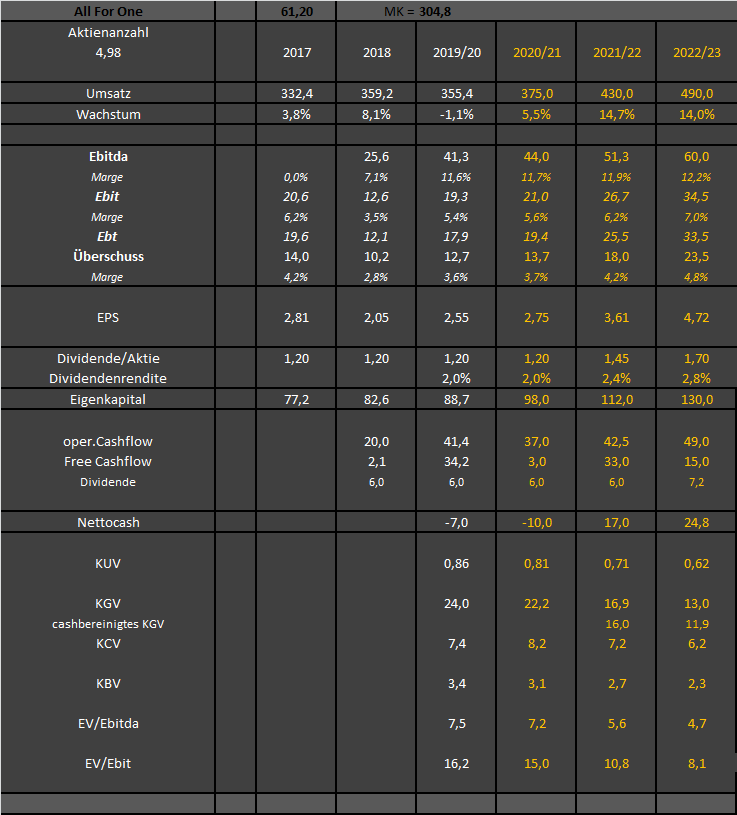

Angehängte Grafik:

a4o-jahre.png (verkleinert auf 69%)

a4o-jahre.png (verkleinert auf 69%)

Zum Glück ist Börse nicht so einfach. Oft hängen Kursverläufe einfach mit der Positionierung der Anleger zusammen und haben Null mit den News zu tun.

Aber mal abwarten ... Umsätze waren heute sehr gering. Wenn sich am Markt die Erkenntnis durchsetzt, dass die Vorstandsprognose zu konservativ ist, dürfte der Kurs stark anziehen. Ich kann mir jedenfalls schwer vorstellen, dass die Prognose nicht übertroffen wird. Sowas finde ich psychologisch immer besser als wenn es umgekehrt wäre. Prognoseerhöhung wird kommen. Die Frage ist nur wann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

beim Gesamtumsatz - Stagnation.

Was mir gefällt ist das die Wiederkehrenden Umsätz zulegen ...

die dividende wird da nächstes jahr wahrscheinlich auch wieder gleich bleiben .. ich kann mir auf die schnelle nicht vorstellen warum hier die nächsten 6 Monate bewegung reinkommen soll ?

Einzig den Chart find ich interessant da er nach unten gut absichert und das letzte mal unter 60 wirklich heftig alles gekauft wurde

Wie gesagt, man muss halt die Umstellung im Geschöftsmodell derzeit verstehen. Das geht ja nicht nur A4O so, dass sich die Umsätze jetzt über die Laufzeit strecken.

In den nächsten Jahren ist das dann nicht mehr das Problem, dazu höhere Margen durch höheren Anteil Dienstleistung und Cloud, plus der Ankündigung stärker anorganisch wachsen zu wollen. Und das alles vor dem Hintergrund der sich zwar weiter verzögerten aber unweigerlich kommenden Hana-Welle.

Dafür ist die Bewertung im Vergleich zu anderen IT Werten sehr günstig. Aber in einem gebe ich dir recht. Guckt man nur auf die Daten der letzten Jahre, wäre die Aktie jetzt sicherlich eher marktüblich bewertet. Genau d liegt aber der psychologische Vorteil. Man sieht A4O nicht als Wachstumswert, aber das dürfte sich ändern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Wie sich das EPS 2021/22 gestalten wird, dürfte auch stark davon abhängen, ob es ab Oktober dann schon auch spürbar Conversion/4 Projekte geben wird. Das ist ja ein langsamer Aufbau. Es wird 2 Jahre dauern, bis man das voll industrialisiert runterzieht mit niedrigen Durchschnittskosten. Bis dahin wird das sicher auch ein wenig Learning by Doing. Außerdem kann es eben sein, dass die dafür jetzt eingestellten Berater am Anfang erstmal nicht voll ausgelastet sind.

Das ganze führt in meinen Augen dazu, dass das EPS für 2021/22 wegen unklarer Marge immer noch sehr viel Unsicherheit beinhaltet. Was meiner Meinung nach klarerer ist, ist dass 2024 dann Conversion/4 industriell laufen sollte, mit absoluter Vollauslastung und optimierten Skalenerträgen. Wenn das dann mal der Fall ist, dürften die Margen wegen des industrialisierten Ansatzes und der vollen Auslastung der Kapazitäten sprunghaft nach oben schnellen. Und das wird dann über einige Jahre super laufen.

Das werden dann die Jahre, wo man auf Basis dieses starken Sondergeschäfts die Grundsteine für die Zeit danach legen muss. Ziel von A4O ist es, die Conversion/4 Abonnenten effektiv dauerhaft als Cloud-Abonnenten zu behalten, nicht nur für Lizenzverkäufe und Upgrades. Dafür sind die Zusatzpakete in Conversion/4 da.

Dann wird man einer der wenigen Anbieter in Deutschland sein, der überhaupt noch Neukunden aufnehmen kann wegen des industriellen Ansatzes. Hier muss das Ziel ebenso sein, diese Neukunden nicht nur für die S/4HANA Transformation als Einmalkunden zu gewinnen, sondern sie dauerhaft an sich zu binden. Wegen der von Aktienfundi beschriebenen Verschlechterung des klassischen SAP-Wiederverkäufer-Geschäfts dürften da einige Anbieter auch echte Probleme haben, so dass man deren Kunden hoffentlich recht einfach abfangen kann. Und dann wird man hoffentlich auch weitere Bereiche von LOB über IOT etc. weiter ausbauen und hier Cross-Selling betreiben.

Kurzum, hier laufen mehrere Effekte gleichzeitig ab. Auf der negativen Seit:

1.) Der langfristige Trend ist im Basis-Geschäft des Reselling von SAP-Lizenzen ist schlecht, da SAP die Marge für die Wiederverkäufer drückt. Hier hat A4O zwar eine sehr große installierte Basis, die man noch viele Jahre mit teuren Upgrades aus dem alten Lizenzgeschäft versorgen kann. Neugeschäft wird aber deutlich weniger attraktiv (absolut und zeitlich gestreckt).

2.) Zudem wird der Aufbau der Conversion/4 Maschinerie zu Unterauslastung und Schulungskosten führen und man wird die Transition-Projekte auch erstmal skalieren müssen, bis das dann in ein paar Jahren mit deutlich größerer Kundenanzahl dann skaliert und mit hoher Marge flutscht.

Allerdings kommen jetzt dann auch die positiven Trends zum tragen:

3.) Der Aufbau von Zusatzleistungen über das reine Reselling hinaus ist größtenteils abgeschlossen. Die Kosten gehen hier also runter (wie man bei LOB sieht) und man hat eine große Basis von Kunden, denen man diese Zusatzleitungen verkaufen kann.

4.) Die Conversion/4 Welle wird kommen. Hoffentlich geht das Ende des Jahres schon ein wenig los. Wenn das dann mal rollt, dürfte die Marge hier für viele Jahre extrem gut sein. In der Zeit kann man dann die Basis für eine stärkere Kundendurchdringung mit Dienstleistungen legen, um dauerhaft den Gegenwind von Rise with SAP zu kanalisieren und langfristig profitabel zu wachsen.

Man schränkt sich scheinbar sehr stark auf die süddeutschen Regionen ein. Potential vom produzierenden Mittelstand in NRW, Hamburg, Sachsen oder auch Berlin blendet man offenbar aus. Heißt für mich, dass man sich auch bei den neuen Handlungsfeldern wie IOT, Cyber Security und New Work sehr stark auf die Bestandskundenbasis im süddeutschen Raum beschränkt, trotz ehemaliger Akquisitionen auch in anderen Regionen.

So wie ich es mitbekommen habe, penetriert man den Markt in anderen Regionen noch viel zu nachlässig. Hier verschenkt man wohl einiges, was ich sehr schade finde. Denn auch hier gibt es weiterhin die treue R/3 Kundschaft.

@Kat: weshalb die Bewertung durchaus günstig ist.

Meiner Meinung nach, aufgrund der Unsicherheit mit den Lizenzerlösen. Aber vor allem auch dahingehend, dass A4O kein klassischer IT Wert ist. A4O betreibt Projektgeschäft im Software Service Bereich. D.h. sie sammeln Anforderungen von Kunden und cutomizen eine Lösung rund um das ERP und das ERP selbst, wie z.B. intelligente Intralogistiklösungen für einen Mittelständer. Das ist was anderes als klassiche SaaS Lösungen und erhält halt auch deutlich weniger Marge.

Verstehe mich nicht falsch, auch ich bin bullish und überzeugt von der Perspektive von A4one. Aber ich sehe auch, dass sie in Sachen Vertrieb und Wachstum den Fuß nicht voll auf dem Gas Pedal haben.

Was mich positiv stimmt sind sie hohe Anzahl an Stellenanzeigen. Offenbar läuft das Projektgeschäft sehr gut. Von daher scheint es (trotz regionalem Fokus) sehr gut zu laufen.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: All for One Group SE |

Aber in diesen Zinszeiten haben selbst Unternehmen faktisch ohne Wachstum außerhalb des IT Bereichs KGVs von um die 20. und die sind teils auch noch verschuldet.

A4O muss im Grunde ja nur die Marge wieder auf 7% heben, wie schon geschafft. Dazu durch die starke Bilanz etwas anorganisch wachsen. Und schon steht man in zwei Jahren bei KGV von 13. da müssen wir über größeres organisches Wachstum noch gar nicht reden.

Ich will ja gar nicht dass man A4O bewertet wie einen klassischen SaaS Werte oder hochmargige Softwareaktie. Dann hätte man locker Potenzial bis 200€. Mir reicht schon wenn man wie der breite Markt bewertet wird. Wenn ich mich so im MDAX oder SDAX umschaue, kann man auch nicht gerade sagen dort überwiegend Wachstums starke Unternehmen mit hohen Margen zu finden. Und trotzdem sind derzeit KGVs von 20 und höher eher die Regel als die Ausnahme. Wieso soll also ausgerechnet ein gut positionierter IT Dienstleister nicht genauso bewertet werden? Nächstes Geschäftsjahr inklusive SNP Poland sollte man schon zumindest auf 18-20 Mio Überschuss kommen. Und wie hzenger dargelegt hat, befinden wir uns eigentlich noch in einer Phase gedämpftem Wachstums und Marge. In den Jahren danach sollte es dann an Dynamik gewinnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

"Im Sommer erwarten wir noch mehr Aufträge"

und evtl. wenn im Sommer Aufträge auflaufen ? dann auch positiver Newsflow ?

mir scheint auch das die Aktie wenig in der Berichterstattung aufläuft und wenn jetzt wirklich endlich mal die Umsätze Dividende etc. mal nach oben läuft (die letzten Jahre ja seitwärts) dann hat man tatsächlich potenzial ... eine "schnelle Nummer" seh ich aber aktuell noch nicht. Gedanklich bin ich eher bei längerer laufzeit aktuell und entweder der Newsflow kommt und wenn nicht muss man halt schauen

Angehängte Grafik:

chart_year_allforonegroup.png (verkleinert auf 54%)

chart_year_allforonegroup.png (verkleinert auf 54%)

Sehr kurzfristig wäre es schon ziemlich perfekt, wenn wir die 56er Marke, die ich ja schon seit Monaten anspreche, in den nächsten 1-2 Wochen testen würden, wo nun auch gleichzeitig die 200TageLinie notiert.

Bei 56 € hat man ein KGV von 15,2 und EV/Ebitda von 5,0 fürs Jahr 2021/22, wenn man voraussetzt, dass SNP Poland in Kürze erfolgreich integriert wird und die KonzernEbitda-Marge leicht von 11,7% auf 11,9% steigt. Also ich denke schon, dass A4O vergleichsweise günstig bewertet ist, erst recht da man aufgrund der soliden Bilanz Potenzial für weiteres anorganisches Wachstum hat.

Und die 2-3 Monate sehe ich deshalb auch als ein gutes Zeitfenster für steigende Kurse, weil ich im Augsut mit einer Anhebung der Jahresprognose rechne. Ich kann mir beim besten Willen nicht vorstellen, dass man dieses Geschäftsjahr nur 17,5-20,5 Mio Ebit erzielen wird. Beim Umsatz wird man sicherlich bei der Prognose bleiben, aber Ebit erwarte ich eher bei 20,5-22,0 Mio €. Wäre also durchaus vernünftig, mit der Veröffentlichung der Q3-Zahlen die Range auf beispielsweise 19-22 Mio anzuheben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

https://www.ariva.de/news/...ll-for-one-group-se-von-bankm-ag-9487977

Im Grunde halten sie genau wie ich offenbar ein KGV von 20 und EV/Ebitda von 7 für fair, nur dass es bei der BankM fürs Geschäftsjahr 2022/23 gilt (daher Kursziel auf 12 Monat-Sicht), während ich die 75 € schon in den nächsten 3-6 Monaten für fair und realistisch halte, da ich auf die 2022/23er Schätzungen für 22/23 schon ein Jahr früher für annähernd möglich halte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

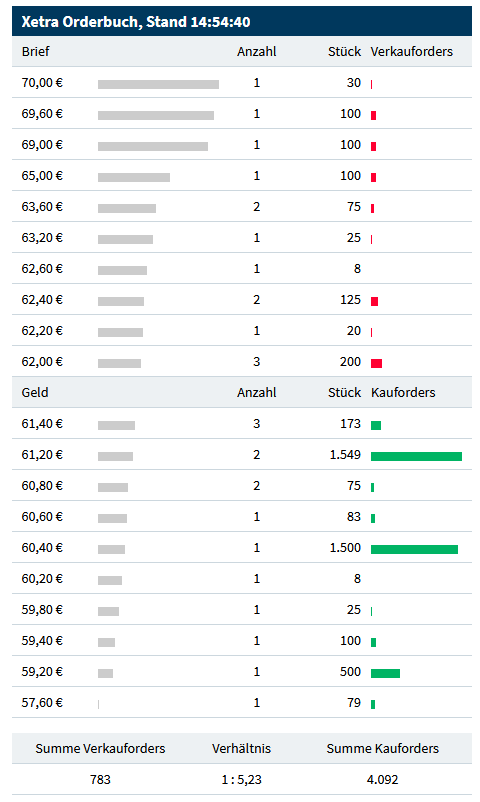

Angehängte Grafik:

a4o-ob.png

a4o-ob.png

Aber immerhin trotzdem eine positive Grundaussage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Immer noch nicht die Übernahme von SNP Polen und auch sonst keine Übernahmen, während die Konkurrenz weiter fleißig akquiriert. Die börsennotierte Konkurrenz kauft sich seit Jahren bis zu 10% Wachstum pro Jahr zu, nur AFO verbummelt den größten Käufermarkt, den diese Industrie je hatte. So zieht ein Rivale nach dem anderen an AFO vorbei in der Marktkapitalisierung.

Auf den Folien zur Quirin Präsentation wird SNP nicht mal mehr erwähnt. Habt ihr was gehört? Es ist wirklich ein Trauerspiel hier.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |