Goldproduzent für 15 Mio. Euro - 100.000 Unzen p.a

Seite 27 von 209 Neuester Beitrag: 26.05.24 14:28 | ||||

| Eröffnet am: | 18.03.09 13:29 | von: Baggerfahre. | Anzahl Beiträge: | 6.203 |

| Neuester Beitrag: | 26.05.24 14:28 | von: Klicki | Leser gesamt: | 982.782 |

| Forum: | Hot-Stocks | Leser heute: | 309 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | | 28 | 29 | 30 | ... 209 > | ||||

Schade, aber ich hoffe das wird wieder.....wichtig wäre das der Goldpreis sich jetzt wieder erholt !!

Geduld zahlt sich hier aus. Ich wäre jetzt auch lieber schon auf 0,07 aber...es kommt oft anders als man denkt.

Mit meiner Lesebrille auf der Nase und der unerschöpflichen Quelle des Goldreportsprobeabbos im Hintergrund (meldet mich blos nicht wegen Urheberrechtsverletzung :-)) darf ich euch mitteilen, dass geraten wird, sogar kurzfristig noch tiefere Kurse abzuwarten. Die Talfahrt erfolgte lediglich auf Grund einer Herabstufung durch einen (!) Broker auf "Halten" in einerm schwachen Marktumfeld, das muss man sich mal vorstellen, da zählt dann das positive gar nix mehr -das ist es übrigens , was ich an der Börse so hasse-gierige Zitterpappeln. Es ist also gar nichts passiert.

P.S. Deine Werbung für Polymet finde ich echt süss Kalle, sogar gleich mit WKN-mal schauen, ich hab sogar noch ein bisschen aufgestockt.

Shares 2,853 Mrd.

Kurs 0,058 vom 01.02.20

Buchwert 80 millio (wert erhalten von @optimus)

Verbindlichk 20 millio (wert erhalten von @optimus)

Gewinn 8 millio (angenommen da der wert aus der bilanz von 2008 mit - 4,63 millio nicht mehr reell ist)

Cashflow 4,182 millio/8,495 millio (report september 09/report januar 2010)

Umsatz 7,886 millio/15,144 millio (ebenfalls aus den report 09 und 10)

Wiederbk 80 millio (angenommen da der wert die anschaffungskosten des gleichen oder zumindest eines vergleichbaren wirtschaftsgutes in der zukunft darstellt)

KBV 2,07 buchwert sollte in etwa aktienwert entsprechen

KGV 20,71 sollte der gewinn höher als die angenommenen 8 millio sein verschiebt sich die zahl richtung 10 (value-wert)

KUV 0,02/0,01 report09/report10, wenn wert unter 1 ist dann ist die aktie unterbewertet

KCV 39,57/19,48 report09/report10, positiv zu werten da unternehmen deutlich mehr geld zufließt als abgeht

Q 2,318

bin für jegliche überprüfung und berichtigung dankbar. genauere aussagen können denke ich mal mit den nächsten jahresabschluß gemacht werden.

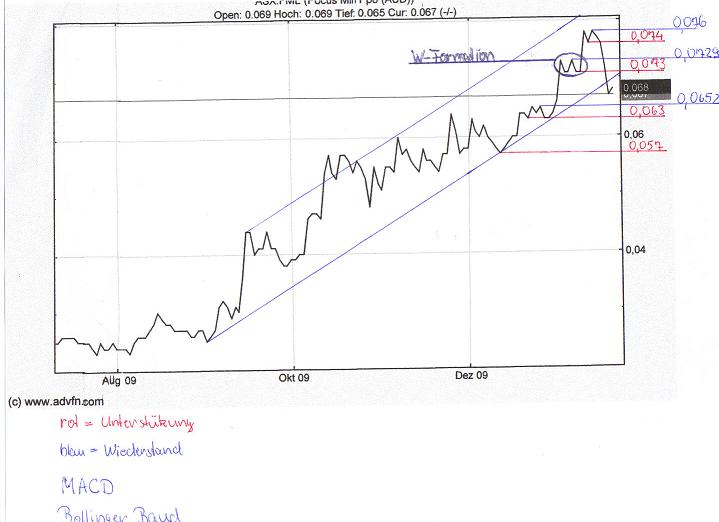

Angehängte Grafik:

focus.jpg (verkleinert auf 70%)

focus.jpg (verkleinert auf 70%)

als unterstützung des chartbildes um die trensdsignale besser zu sehen arbeite ich mit macd, bollingerband und rsi. dies könnt ihr ja auf euerer chartseite einfügen.

es ist noch zu beachten das sich alle errechneten werte natürlich mit veränderung des kurses schon alleine verändern.

gruß jotes

wenn der dow heut stark bleibt und gold oben wie im moment, gehts morgen wohl wieder ein wenig nach oben mit focus

is auch ziemlich korrupt ghana und namibia, hab da noch die enteignungen von den weißen siedlern im hinterkopf. gruß jotes

Ein Plus wie bei MATSA hätte mir auch hier gut gefallen.

Naja, wird schon wieder werden, wobei vom Chart her schauts ja nicht sooo gut aus.

mfg

Mit der neuen Mühle und dem anhaltend hohen Goldpreis rechne ich zum Jahresabschluss mit einem Gewinn von mind. 30 Mio, der neue Buchwert sollte mind. 120 Mio betragen. Beim KBV dürften wir die Zahl 2 nicht mehr sehen. Der KGV fällt unter 6. Natürlich alles auf Basis des heutigen Kurses! (0.61 AUD)

Ich wage es mal, weiter in die Zukunft zu schauen. Zwischen Juli und Dezember 2010 produziert Focus 40 Mio Unzen Gold zu einem Preis von ca. 1200 AUD/oz. Zwischen Januar 2011 und Juni 2011 sind es bereits 50 Mio Unzen. Bei Produktionskosten von ca. 540 AUD/oz bleibt ein Gewinn von: 66 Mio AUD. Abzüglich einer Sicherheit von 16 Mio sind es 50 Mio. Liegt der KGV in Sektordurchschnitt für Australische Minen (8.5, sind tiefer bewertet als Kanadische), erwarten wir einen Kurs von ca 1.9 AUD !!!!!! Klar lässt der Buchwert von Focus einen solchen Kurs nicht zu. Wenn wir davon ausgehen, der Buchwert von 120 Mio wird um die 66 Mio erhöht, müsste sich bei einem KBV = 1 der Kurs erhöhen auf 0.7 AUD. Zum jetzigen Kurs wären das immer noch: 1147% !!!

KUV und KCV habe ich nie in die Berechnungen einbezogen, weil diese Werte heute schon auf Ultrahellgrün stehen.

Die Wertsteigerung von Focus ist für mich ziemlich sicher. Alles weist darauf hin!

Zwischenzeitlichen Rückschläge sind ganz normal. Wir müssen vor allem bei Leitzinserhöhungen Kostolany's Schlaftabletten schlucken. Der Goldkurs kann in diesen Phasen starke Ausschläge (meist nach unten) machen.. Aber liebe Kollegen: Hart bleiben!!! Und für die ganz harten: Zukaufen!!!

Euch allen wünsche ich gute Geschäfte!

der buchwert ist für meine begriffe nur ein anhaltspunkt um einfach die anderen kennzahlen zu bestätigen bzw. ungereimtheiten oder völlig überzogene zahlen zu entlarven. ob der bei 1 oder 1,5 oder 2 steht ist nicht von absoluter bedeutung.

wo der kurs am ende diesen jahres liegen wird ist schwer zu sagen.auf der einen seite sehe ich die von dir zugrunde gelegten zahlen die so einen kurs durchaus rechtfertigen auf der anderen seite sehe ich aber auch die performance des letzten jahres. da ich nunmal realist und pessimist bin sage ich einfach wenn focus die steigerung vom letzten jahr beibehält bin ich zufrieden. alles andere im positiven bereich würde mir ein lächeln entlocken.

also dann glück auf oder so änlich.

Du hast recht, lieber etwas vorsichtiger rechnen und positiv überrascht werden.

In einer Sache bin ich mir ziemlich sicher: Der Markt hat den anhaltend hohen Goldpreis in den Aktien der Goldminen noch nicht eingeschlossen. Die Gewinne werden dadurch in den nächsten Monaten überproportional ansteigen...Das gilt insbes. für Focus; Die Anlagen laufen auf Hochtouren. Allfällige Ersatzteile sind angeschafft und bereits bezahlt. Für mich ist klar: Der jetzige Kurs ist eindeutig zu tief!

Vielleicht in ich mir in dieser Sache zu sicher. Aber ein gute Portion Optimismus hat mich in der Vergangenheit fast immer belohnt :-)

also, einfach mal ne woche warten....