Morphosys: Sichere Gewinne und Milliardenpotential

Nee, hab ich ja nicht behauptet.

Kann deine Strategie sogar nachvollziehen, um möglichen false breaks aus dem Weg zu gehen. Nur kann der Ausbruch natürlich auch sofort ohne Retestt des Trends heftig werden, und dann verpasst man was.

Hat also immer seine Vor-und Nachteile.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Wenn es dir aber um den Handel von Situationen geht, dann gibt es immer wieder unterschiedlichste Aktien mit Chancen.

Schau z.B. hier:

Wenn du die in 1 bis 3 Wochen für ca. 1,40 kriegst, dann könnte das z.B. ein guter Einstieg sein.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Aber hier ist MOR und nicht intershop. Bin ich nur vorhin drüber gestolpert.

Im Wochenchart sieht man, dass praktisch noch nix pasiert ist.

MOR hält gerade so seinen mehrjährigen blaune Aufwärtstrend, insofern eine gute langfristige Chance. Aber es gelingt bisher noch nicht von der Unterkante Kanal wegzukommen. Nicht mal der extrem steile Downtrend seit Jahresanfang konnte bisher gebrochen werden. Da gilt es nächste Woche.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Leo35: Ecki* Ich schätze es ja sehr , dass hier durchaus kontrovers diskutiert werden

Leo35: Ecki* Ich schätze es ja sehr , dass hier durchaus kontrovers diskutiert werden

kann, daher habe ich auch noch zwei Anmerkungen: Die eiine betrifft Intercell, die zur Zeit mit ca. 1 Mrd Euro bewertet werden, nach der Zulassung des ersten Wirkstoffs, der ca. 250-350 Millionen Euro Umsatz bringen soll und Intercell wird ca. 50-70 % bekommen. Schaut man sich die Intercell Seite an, dann muss man feststellen, dass die 1 Mrd. durchaus berechtigt sind: 1 zugelassenes Produkt und 3 weitere, die dieses Jahr in Phase III kommen mit 5 Milliarden Euro max. Umsatzpotential und noch mal 3 weitere mit minbdestens 2 Mrd. Umsatzpotential...und das auch bei Indikationen, wo es nicht schon 5 andere Firmen gibt, die ebenfalls daran forschen. Die Frage, die sich mir dann stellt ist, ob in Relation zu Intercell Morphosys tatsächlich so sehr unterbewertet ist?

Das andere Argument, was ich gar nicht verstehe ist die sogeannte Cash Position von MOR, die bei 120 Millionen Euro liegt und > 30-40 % vom MOR Börsenwert schon abdeckt. Es stimmt natürlich, im Vergleicj zu Medigene, Wilex und andere deutschen Biotechs steht Morphosys komfortabel dar, schaut man aber über den groén Teich, dann sieht die Sache anders aus: Ein paar Beispiele:

Alnylam Pharmaceutical: Mrktkap ca. 820 Mio $; Cash (Ende 2008) ca. 510 Mio $

Array Biopharma: Mrktcap. ca. 150 Mio $; Cash Ende 2008 ca. 100 Mio $

Amylin Pharmaceuticals: Mrktcap. ca. 1,350 Mio $ und Cash Ende 2008 ca. 800 Mio $

und diese Liste liesse sich sehr lange fortführen.... was sagt uns das?? Biotechs brauchen Cash und das was Intercell und MOR letztes Jahr eröebt haben, kennen amerikansiche Biotechs schon seit vielen Jahren: Lukrative Parterschaften mit großen Pharmas, die Millionen in die Kasse spülen...all die Biotechs, die das nicht schaffen, werden auch kaum überleben...das sind leider die Marktgesetze.

Manche Firmen leben dabei mindestens so gut wie MOR von diesen Partnerschaften ohne auch nur 1 Produkt auf dem Markt zu haben und haben tolle Einnahmen, siehe Isis Pharmaceutical oder Alnylam Pharmaceuticals...

Ich bleibe dabei, dass der weg für MOR noch lange geht, zumindest bis der erste Partner mal ein Medikament aus der MOR Forschung auf den Markt bringt und MOR auch sichtbar daran verdient...dann wendet sich das Blatt mit Sicherheit; und vielleicht ist bis dahin ja auch schon eine eigene, sichtbare Pipeline enstanden, wo man besser abschätzen kann - auch im Vergleich zur Konkurrenz - was sie denn wert ist.

Aber keine Bange, cih halte MOR die Treue, erhoffe mir aber auch nicht so viel bis 2012 / 13.. schönen Abend, werde den Thread weiterverfolgen und hin und wieder auch mal was sagen..:-)

Ich kann deine Argumentation nämlich grundsätzlich verstehen, dass Biotecs nunmal Geld für die Forschung brauchen, aber Morphosys hat eben gleich viele Vorteile, die sich ergänzen.

- positiven operativen Cashflow

- Cashposition von 140 Mio €

- NovartisDeal bringt mindestens 600-1000 Mio € in den nächsten 8-9 Jahren

- mögliche Milestones und später Tantiemen aus der Partnerpipeline

- eigene Pipiline, die noch nicht weit fortgeschritten ist

- mit Hucal ne Technologie, die breite Anerkennung bei den Pharmas findet

Und das alles bekommt man für weniger als 300 Mio €.

Für mich stellt sich der Vergleich mit Intercell gar nicht, weil das ein Biotec wie viele andere ist, der vor allem eigene Projekte vorantreibt. Das bringt höhere Chancen und höhere Risiken. An Morphosys gefällt mir, dass die Risiken minimiert sind. Gerade als jemand, der sich in der Branche wenig auskennt und somit die Erfolgsaussichten einzelner Projekte schlechter beurteilen kann, ist Morphosys für meinen Geschmack besser geeignet. Und die normalen mathematischen Erfolgswahrscheinlichkeiten sind ja bei Morphosys nun s schlecht auch nicht. Trotzdem werden sie aktuell mit Null bewertet.

Intercell mag die Bewertung verdient haben, aber der Vergleich passt m.E. nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich gebe Dir Recht, wenn du sagst, dass MOR ein vergleichsweises risikoarmes Investment in Biotechs ermöglicht. Das Geschäftsmodell ist auf alle Fälle in der Branche sehr ungewühnlich und mit dem Novatis Deal hat MOR eine konstant gute Einnahmequelle, die für viele Jahre den Aufbau einer eigenen Wirkstoff Pipeline ermöglichen wird.

Die Firmen, die ich genannt habe, haben alle sehr unterschiedliche finanzielle Rahmenbedingungen und man kann sie nur bedingt mit MOR vergleichen. Intercell z.B. hat schon 2007 und 2008 Gewinn gemacht, 2008 sogar ca. 55 Mio Euro Umsatz generiert und hat immer noch 190 Mio auf der hohen Kante + auch einen lukrativen Novatis Deal.

Bei den amerikanschen Firmen ist es teilweise ganz anders und dauert mir ein wenig zu lange das im Detail zu erklären. Auf jeden Fall ist das MOR Geschäftsmodell auch für Analysten eben eine Herausforderung. Denn diese schauen teilweise sehr genau hin, was für eine Pipieline eine Firma aufbaut, welche Targets und Vergeliche mit anderen Firmen und Abschätzen der Erfolgswahrscheinlichkeiten. Die reine Ankündigung, dass man Ende 2009 8 Targets in der Präklinik / Klinik haben will genügt noch nicht, dass sich der Wert von MOR verdoppeln sollte.

Meine Hoffnung bei MOR ist vielmehr, dass erstmal die Partnerschaften weitergehen und aus den 60 F&E Projekten mehr in die Klinik kommen; das wird in den nächsten Jahren vermutlich interessanter werden als die MOR Pipeline. Was das mal bringen kann, lässt sich bei PDL Biopharma schön beobachten, die nur von Royalties ihrer auslizensierten / Partnerprojekten leben.

Vielleicht überrascht uns MOR ja auch mit ein paar klugen Zukäufen in der jetzigen Phase. Schliesslich sind die Firmenbewertungen der Biotechs auch stark unter die Räder gekommen. Na ja, wie gesagt, es gibt viel Poisitives zu MOR, aber die Erawatung auf eine Kursverdopplung in den nächsten 2-3 Jahren sehe ich noch nicht - trotz aller schönen Pläne. Für mich ist es aber eben auch die Aktie, um die man sicher weniger Sorgen machen muss und die noch am Anfang einer hoffentlich langfristigen Aufwärtsbewegung steht....MOR in 3 oder 5 Jahren, das wird spannend, aber nicht MOR in 2010.

Auch die anderen Projekte der Pipeline, die du hier locker auf Milliardenumsätze hochrechnest sind zu einem großen Teil nur Tantieme-Projektbeteiligungen, z.B. die Krankenhausinfektionen von MErck. Da geht es vielleicht um 10 oder 15% Umsatzbeteiligung. Schön wenn das bei Blockbustern klappt, aber eben doch keine Milliardeneinnahmen für einen selbst.

Ich habe intercellaktien, weil ich die auch für aussichtsreich halte, aber den Boden bei MOR halte ich für sicherer, eben weil bei icll schon allerhand Zukunftserfolge eingepreist sind bei der Marktkap.

Bei MOR ist dagegen ein nahezuvollständiges Versagen der Partner- und Eigenpipeline eingepreist, bei KGV von 20 bis 25 ergibt sich die Bewertung aus dem laufenden Geschäft und nicht aus den Chancen.

Ansonsten möchte ich die im Vergleich zur Partnerpipeline nahezu unbedeutende Eigenpipe von MOR noch etwas relativieren:

In wenigen Monaten dürfte das erste MOR-Eigen-Projekt in die P2 kommen. Das sind dann nur noch 6 bis 12 Monate vorsprung der Partner-Pipelinespitze. So sehr hängt das also dann nicht mehr nach. Und abgesehen davon:

Bei den Partnerprojekten muss MOR zwar keine Kosten Schultern, aber wird auch später nur um 5% am Umsatz kassieren, immerhin Umsatz=Vorsteuergewinn. Bei MOR103 ist Morphosys aber nahezu 100%-Rechteinhaber bis jetzt, da geht es um eine Rohgewinnmarge von 30 bis 40% im Moment noch. Wenn, was abzusehen ist die P3 durch einen noch zu findenden Partner zu finanzieren sein wird, dann geht es aber immer noch um ca. 10 bis 20% Umsatztantieme, je nachdem, wie man Meielensteine gewichtet.

Ein eigenes Projekt in fortgeschrittener Phase ist also ein vielfaches der Partnerprogramme für MOR wert.

Die leider sehr lahmen Fortschritte bei den Partnerklinikstarts in den letzten 2 Jahren haben letztlich bereits jetzt schon die Bewertungs-Gewichte hin zur eigenen pipeline verschoben.

Aber in den 60 Projekten stecken natürlich viele Milliarden Umsatzpotential. Mit den Klinikstarts werden diese nach und nach sichtbar.

Ob MOR tatsächlich bis 2012 oder 13 erst Kurspotential haben sollte? Es gibt kleine Biotecs, da wird die aktuelle MOR-Marktkap alleine aus einem laufenden Klinikprojekt in P1 oder P2 begründet, bei laufenden Verlusten.

2011 könnte MOR bereits mit P2 proof of concept mit einem ordentlichen Auslizenzierungsvertrag und zweistelligem mio Upfront abgegeben werden. Und MOR soll erst 2012 oder 13 steigen können?

Ich wills nicht hoffen. Und wissen kann man es erst rückwirkend.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Eigene Pipelineentwicklung 2009

http://www.ariva.de/morfolie2_a215534

Gesamte Pipeline Stand Februar

http://www.ariva.de/morfolie_a215528

mittlerweile 2 in P2. MOR203 und MOR205 als Projektnamen bekannt gemacht.

Klinische Pipelineentwicklung 2009

http://www.efkabe.de/chart/m/...olie2009-BIPK45-klinischepipeline.PNG

Kurse ca. konstant seit Ende 2004.....

Und in 2010 soll es weiter beschleunigen. Naja, mittlerweile werden ja laufende P2 Projekte mit 0 bewertet, wenn sie nicht an Pharmas für dreistellige mio-Beträge verkauft werden....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Der Unterhosen-Indikator

An der Wall Street mag es nur eine Wahrheit geben, doch kennt die Zahl der Experten, Meinungen und Indikatoren kein Ende. Wer in der täglichen Medienschlacht um das Auf und Ab an der Börse auffallen will, muss sich etwas einfallen lassen. Der frühere Fed-Chef Alan Greenspan war ein Meister dieses Fachs; von ihm stammt unter anderem der Unterhosen-Indikator.

Eines vorweg: Der Unterhosen-Indikator deutet momentan auf anhaltende konjunkturelle Schwierigkeiten. Er besagt, dass sich an den Umsätzen mit Herren-Slips die allgemeine wirtschaftliche Entwicklung der USA ablesen lässt. Und das ganze macht sogar Sinn.

Die Umsätze mit Herren-Unterhosen können im Normalfall in einer geraden Linie dargestellt werden. Saisonal gibt es so gut wie keine Schwankungen, auch Modetrends beeinflussen den Markt nicht. Anders als etwa Damen-Unterwäsche spielen sie auch im Schlafzimmer der Verbraucher keine große Rolle. Kurz: Neue Männer-Unterhosen werden eigentlich nur gekauft, um die alten zu ersetzen. Sie sind ein Basisprodukt.

Nun argumentiert Greenspan so: Von allen Textilien ist die Männer-Unterhose das privateste Kleidungsstück. Oberbekleidung wird von allen gesehen und muss regelmäßig erneuert werden, vor allem bei modebewussten Frauen und bei Kindern, die aus alten Stücken schnell herauswachsen. Auch wer knapp bei Kasse ist, kann in diesen Bereichen oft nicht sparen. Wenn das Geld also knapp wird, werden höchstens alte Unterhosen etwas länger getragen, auch wenn an der Seite der Saum schon aufgeht oder der Bund ausgeleiert ist.

Der amerikanische Einzelhandel nimmt den Indikator zumindest ein wenig ernst und versorgt Umfrageinstitute mit genauen Zahlen. Die Datensammler vom Mintel Institute haben nun berechnet, dass Männer-Unterhosen für das laufende Jahr ein Umsatzeinbruch von 2,3 Prozent auf 4,76 Milliarden Dollar droht - bisher war man noch von leichten Zuwächsen ausgegangen.

Die Auguren läuten nun die Alarmglocken, doch die Wall Street hört nicht hin. Am letzten Handelstag vor Ostern geht es an der Börse nicht um Hosen… vielmehr freut man sich auf die Eier und schickt die Indizes noch einmal nach oben.

Adresse: http://www.teleboerse.de/1135560.html

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Leo35: Nein.nein....ich will gar nicht sagen, dass sich MOR erst 2012 wieder bewegen

wird, ich denke nur - insbesondere wenn man sich den Kursverlauf bei anderen Biotechs anschaut, dass man eben gute Gründe finden muss, warum die Börsenbewertung einen bestimmten Wert haben sollte...

Natürlich gibt es Bioetchs, die Verluste machen und doch wegen nur 1-2 klinischen Porjekten in PII trotzdem mit > 300 Mio Euro bewertet werden. Hier wird aber meist Alleinstellungsmerkmale, eventuell schon erfolgreiche PII Daten (auch im Vergleich zur Konkurrenz), innovativer Ansatz der Problemösung (e.g. small molecules, mAb, siRNA etc...)...letztlich könnenda viele Faktoren berücksichtigt werden die dazu führen, warum eine Firma besonders hoch bewertet wird.

Ich bib mir z.B. sicher, wenn MOR es gelingt neue Indikationsgebiete aufzutun, die bis jetzt von anderen nicht beachtet wurden, neue Targets für bestehende Indiaktionsgebiete aufzutun etc. wird das von den Analysten auch wahrgenommen und bei MOR in den Börsenwert eingepreist. Es bleibt spannend mit MOR..:-)

Für den gearde zugelassenen Impfstoff bleiben zwischen 50-70 % hängen bei Intercell hängen, da Novatis nur Vertriebspartner ist aber nie der Entwkclungspartner war. Das bedeutet auch stark ansteigende Umsätze für Intercell ab 2009.

Von der nächsten Genenartion Wirkstoffe, die gerade in PIII wandern mit einem geschätzen Umsatzpotential von 5 Mrd Euro, sind zwar geschätzte 3 Mrd mit Merck schon verpartnert aber immerhin 2 Mrd. Umsatzpotential will Intercell selbst durch die PIII Phasen bringen und dann auch vermarkten - und diese Vaccine Patches sind ja schon ne pfiffige Idee...

Und das ist es eeben genau was MOR auch braucht, gute preklinische /klinische Targets, pfiffige Ideen für neue Antikörüerformulierungen nund Verabreichungsformen und Produkte auf dem Markt. Auch was 55 Partnerprojekte wirklcih wert sind, werden wir erst dann wissen, wenn die ersten wirklich Umsatzüe für MOR auf dem Markt generieren - in 3 Jahren sehen wir klarer bei MOR - da bin ich mir sicher.

Zu dem 3-Jahres-Zeitraum, wo wir klarer sehen werden, mal eine Frage.

Auch was 55 Partnerprojekte wirklcih wert sind, werden wir erst dann wissen, wenn die ersten wirklich Umsatze für MOR auf dem Markt generieren - in 3 Jahren sehen wir klarer bei MOR - da bin ich mir sicher.

Nehmen wir an, am Ende von P2 scheitern sowohl MOR103 als auch Roche1450. Würdest du nur wegen diesem Scheitern dann sagen, das gesamte Unternehmen ist wegen dieser zwei Fehlschläge dann im Jahr 2011/12 weiterhin nur 300 Mio € wert, obwohl durch Galapagos und Novartis die Pipeline immer breiter wird (wenn auch im frühen Stadium) und obwohl der Cashbestand sich durch laufende positive operative Cashflows und der Novartis-Cashrampe weiter erhöht haben dürfte?

Falls Morphosys eine größere Übernahme stemmt, wäre das mit dem Cash natürlich kein Argument mehr. Dann müsste man einschätzen, was man da zugekauft hat.

Also wir sind uns durchaus einig darüber, woran der eher magere Kursverlauf derzeit liegt, aber das macht es für mich nicht sinnvoller. Gehen wir mal so ran, wie bisher glaub ich noch niemand in den MOR-Threads, nämlich über die Frage was wäre, wenn Morphosys aufgrund Liquiditätsmangel vor einer Insolvenz stände (ich weiß, total unsinnig, aber ich komm gleich zum Punkt). Wie würde man in diesem Fall Dinge wie Hucal und die frühen Stadien der (Partner)Pipelineprojekte bewerten?

Ich hab schon Insolvenzen oder fast Insolvenzen von Biotecs mitbekommen, wo aus der Konkursmasse Summen für einzelne Projekte gezahlt wurden, dass man sich bei MOR ja an den Kopf fasst, wie das gesamte Unternehmen bewertet wird. Und man hat eben Novartis und den Cash noch oben drauf.

Allein wenn ich mir anschaue, wie GPC immernoch bewertet wird und ne ganze Zeit lang bewertet wurde, obwohl man ja faktisch nichts mehr vorzuweisen hat, dann sind die 290 mio € Börsenbewertung von MOR für mich ein echter Witz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Leo35: Ich bin feste davon überzeugt, dass bis 2012 viel bei MOR passieren wird, unabhängig von d

laufenden klinischen Studien. Das wird auch den Marktwert deutlich ebeinflussen. Ich will mich auch gar nicht streiten, ob 300 Mio Euro angemessen isr oder 400 Mio Euro...MOR schwankt zwischen 12,5 - 19,5 Euro / Aktie ja schon seit ein paar Jahren. Ein signifikanter Ausbruch darüber kommt aber vermutlich erst dann, wenn Analysten erkennen, wieviel Geld man mit dem Geschäftsmodell der Auftragsforshcung verdienen kann und ob es MOR gelingt eine interessante, vielversprechende Pipeline aufzubauen und wie wissen ja auch - die Präklinik dauert eben auch schon ne Weile.

Man muss leider sagen, mir geht es eben auch so, alles was in der Präklinik ist, ist vom Wert her schwer zu kalkulieren und analysieren. Mein Hoffnung ist einfach, dass in den nächsten 3 Jahren deutlich mehr Kandiaten in die Klinik kommen, ab da kann man Zeiten für einzelne Phasen besser abschätzen und sich auch intensiver mit den Targets - auch im Vergleich zur Konkurremz auseinandersetzen. Die MOR Liste liesst sich natürlich immer beeindruckend mit den > 55 R&D Projekten, aber ich hätte lieber 10 in Phase I + II verteilt - dann würde man auch MOR anders wahrnehmen. Und es werden genau diese News sein, die dann auch en MOR Kurs beflügeln werden.

GPC Biotech hat ja mittlerweile einen relativ niedrigen Werrt angenommen, trotzdem finde ich 40 Millionen Euro schon recht peinlich, aber nicht im Vergleich zu MOR sondern zu Wilex, die zwei PIII Kandiaten in der Pipeline haben. Waren nicht nicht schon mal bei 750 Mio Euro- wegen einem Satraplatinwirkstoff, der ja nur als 2nd line Wirkstoff eingesetzt werden sollte...Hilfe, war das vor 1 1/2 Jahren unseriös...und bei 16 Euro hat man unbedarften Anlegrn noch empfohlen zu investieren...

Zudem muss ich auch sagen, wenn eine Fondmanagerin tatsächlich den Spruch loslässt, dass sie bei MOR nicht investieren würde, weil kein Wirkstoff in PIII ist, dann ist sie ja ziemlich dumm - siehe GPC Bioetch oder Paion; MOR ist und bleibt ein risikoarmes Biotech Investment und mein Wunsch wäre auch, wenn es in 3 Jahren in aller Munde wäre, als die deutsche Biotech schmiede schlechthin!!

Und natürlich hat LEO recht, dass sich mit mehr klinischen Projekten möglicherweise eine Wert der Pipeline besser darstellen lässt.

Aber: Vor 4 Jahren hieß es: Wenn der 1. Klinikstart kommt, dann wird der Wert der breiten (hieß es damals!!!) Präklinik von 15 Projekten nicht mehr zu ignorieren sein.

Dann kam Start 1, einer ist doch arg wenig, und wer kennt schon GPC...

Dann Start 2 Hammerindikation Alzheimer mit Big Roche. Auch egal, schwierige Indikation.....

Naja, da muss mal wohl auf start 3 oder 4 warten, dann reicht es statistisch zu einer Zulassung, nur aus KLinikprojekten heraus. Mittlerweile gabs 5 INDs und dann wurde gesagt: Naja, es ist ja noch keines in P2. P1en sagen ja noch gar nichts aus.

Jetzt sind 2 in der P2 und MOR103 soll bald in die P2 starten. Ist immer noch nichts wert. Aber Novartis und Centocor haben ja auch ihre Patientendaten in der P1 nicht veröffentlicht, also gibts nichts einzupreisen...... Wenn die Börse einen Verdrängungsmechanismus aufbaut, dann kann sie ihn auch lange durchalten.

Der Kapitalflußindikator OBV ist trotz des 2009er Absturzes fast noch auf hoch. Das entspricht den Rückgängen mit schwachem Volumen und Anstieg mit starkem Kaufinteresse. Die Fondsquote steigt......

Eine extreme bullische Divergenz.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Im Moment macht der Markt noch ein sattes Kursminus auf Jahressicht draus.....

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwert Medarex (Basis US-Dollar):

http://bigcharts.marketwatch.com/charts/...p;rand=8773&mocktick=1

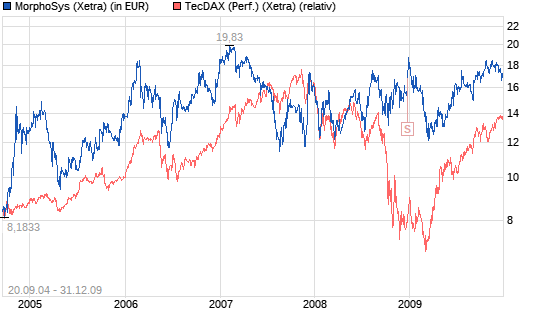

Thema: Morphosys im TecDAX

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das sieht mittelfristig wieder viel besser aus. Auch Katjuscha müsste jetzt den SB aktivieren. :-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Das trieb gestern die Kurse der Biotechs. Mal sehen, ob der Optimismus in Frust überschlägt oder der Optimismus bei den Biotechs wieder einkehrt bzw. bleibt.

Die Aktie von Dendreon (DNDN) ist seit gestern Nacht auf HALT. Trading erst wieder nach der auf 16 Uhr hiesiger Zeit angesetzten Pressekonferenz.

Etwas Lesestoff dazu:

http://www.physorg.com/news156772110.html

| Das ist doch das schöne an charttechnik. Jeder |  ecki ecki | 09.04.09 17:31   |

kann es anders sehen. Wenn es jetzt bis 13,70 steigt, dann ist vielleicht noch 14 drin und dann kommt der Kurs wieder runter bis 13,00 oder 13,20 um endgültig auszubrechen. Also warum bei 13,70 rein. ;-) Der Szenarien kann man viele für richtig halten und andere Signale für entscheidend. Wenn man den Wochenchart im Mehrjahresblick hat, dann ist man so oder so ziemlich günstig bedient.... |

xxxxxxxxxxxxxxxxxxxxxxxxxx

Heute stieg es bis 13,92, und danach ging es runter bis 13,35. Und vielleicht gibts dann auch noch die 2. Chance zu 13 bis 13,20. Morgen früh?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die Skepsis des Marktes sieht man an dem riesigen erreichten Hebel. Ein Hebel, vor dem MOR wahrscheinlich niemals stehen wird, denn eine vergleichsweise einseitige Projektabhängigkeit gibts bei MOR nicht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |