Super News zu Reinecke + Pohl Sun Energy AG

von Alster Research müßten doch ein "Fressen" für jeden Juristen sein!

Das Controlling bei Reinecke war ja immerhin noch so intakt, dass sich die

Insider vorzeitig verabschieden konnten und zwar anscheinend ohne jede

Meldung von Insiderhandel:

Die in den operativen Töchtern 2006 geschaffenen Strukturen haben –

entgegen der lange vom Vorstand propagierten Leitlinien – den Anteil

der Fixkosten (Operating Leverage) erhöht. Ausbleibende Deckungsbeiträge

führen somit zu den negativen Ergebnisszenarien auf Gesamtjahresebene.

Die aktuelle Guidance nennt ein Gesamtjahres-EBIT auf dem

Niveau der bereits für den Neunmonatszeitraum genannten -3,8 Mio. €.

�� Das Controlling wie auch die Kommunikation der Gesellschaft haben

sich als völlig unzureichend herausgestellt. Wir haben keine sichere Erklärung

dafür, wie der Konzernleitung, mit der wir in regelmäßigem Kontakt

gestanden haben, eine derart schwache Geschäftsentwicklung verborgen

bleiben konnte.

24.11.2006

FLORIAN HOMM

In Caracas niedergeschossen

Der BVB-Großaktionär und Neckermann-Erbe Florian Homm wurde in Venezuelas Hauptstadt Caracas offensichtlich Opfer eines Raubüberfalls. Nur knapp entging Homm dem Tod: Einer der Banditen, die ihn und seinen Begleiter auf offener Straße ausplünderten, eröffnete plötzlich das Feuer.

Hamburg - Der BVB-Großaktionär und Neckermann-Erbe Florian Homm ist nach einem Raubüberfall offensichtlich nur knapp dem Tode entronnen. Nach Informationen der "Bild"-Zeitung war Florian Homm vor wenigen Tagen zusammen mit dem südafrikanischen Diplomaten Eugene Coley privat in Caracas.

Beide befanden sich auf dem Weg zum Flughafen, weil sie Venezuela Richtung Mallorca verlassen wollten. Im stockenden Verkehr hielten nach Informationen der "Bild" zwei Straßenräuber neben dem Fahrzeug und forderten mit gezückten Waffen Geld. Als Homm sich weigerte, nach der Geldbörse und dem Handy auch seine teure Uhr herauszugeben, eröffnete einer der Banditen das Feuer.

Homm wurde im Brustkorb getroffen, die Täter flohen. Nach einer Notoperation konnten die Ärzte in Caracas seinen Gesundheitszustand stabilisieren, unterdessen erholt sich der Verletzte in einer Klinik in Miami. Den Angaben zufolge soll sich Homm auf dem Weg der Besserung befinden und vom Krankenbett aus seiner Arbeit nachgehen. Investor Homm hält der 25 Prozent der Aktien am Bundesligaverein Borussia Dortmund.

manager-magazin.de

Also das bringt doch nichts! Wenn, dann machen wir das ordentlich

über den Gerichtsweg!

Am ende, denke ich wird da nix mehr zu holen sein. SOLAR konsolidiert und die SCKLECHTEN Nachahmer von Solarworld sind wohl bald einfach PLEITE!

Die Anleihe von R+P sollten nur WAHNSINNIGE kaufen, oded rwer zu viel Geld hat...

Ich wette ENDE 2007 sind die PLEITE.

Und dann wäre die Anleihe 0,0 Euro wert.

Es wird am Ende egal sein, ob die Firma wegen erwiesener Unfähigkeit Und/oder Betruges von Führungspersonal bankrott geht!

FINGER WEG!!!

Anleih eund Aktie sind m.E. schon SCHEINTOD.

Der Tod wird m.E. nicht lange auf sich warten lassen....

Große Probleme werden auch im Solarbereich CONERGY (Handel reicht nicht + Produktionmäßig sind sie mind. 3,5 Jahre hinter der SOLARWORLD zurück.....) , ERSOL, und kleinere wie SUNWAYS , SAG, SOLON, PhÖNIX bekommen.

Die NEUEN , wie ALEO, SOLAR2, 3 SSWISS SOLAR usw. müssen erst mal was zeigen.

Ein teil wird es nicht könne + die ersten mutmsslichen SOLARBETRÜGER ANTEC-SOLAR und REINECKE + POHL werden aus der letzten Gruppe reichlich Zuwachs bekommmen.

Ich warte nur noch auf die erste Firma , die sich , sagen wir:

NANOSOLAR.DOT.COM, oder so nennen wird.

Kinders , jede 2.-3. neue SIOLAAKTIE werden Berüger sein.

Es ist jetzzt die 3. Solarwelle:

1. war SOLARWORLD

2. zum Beispiel CONERGY, Q-Cells + Ersol

3. zum Beispiel ALREO, CENTROSOLAR,Antec-Solar, Reinecke + Pohl ++++++++++

In de r3. Gruppe sitzen die BETRÜGER!

Passt auf!!!!!!

ALEXANDER

Angehängte Grafik:

R&P.JPG (verkleinert auf 71%)

R&P.JPG (verkleinert auf 71%)

Sollte man aber trotzdem im Auge behalten, für den Fall dass die Käufe doch noch größere Ausmaße annehmen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: 7C Solarparken AG |

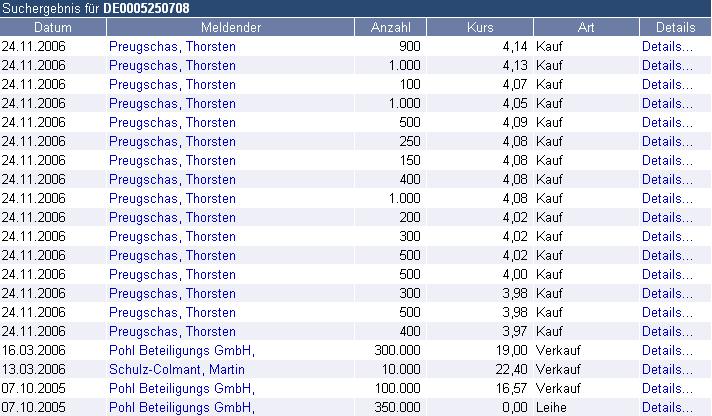

FREDO TORPEDO hat es goldrichtig erkannt: Die wenigstenb schaue´n aufs Volumen bei Insiderkäüfen....

Das wird der Preugschas + werden die andren wirklich tüchtigen + famosen (ha, ha...) Anführer der SCHWEINecke+Strohl in den nächsten tagen sicher noch mal machen.

Mag sein, dass zusätzlich die Aktie mal so tatsächlich ein paar Prozent steigt.

Mittel+langfristig ist das Kursziel wohl aber:

NULL KOMMA NULL Euro (0,0 Euro).

Als die R*P an die Börse wollte , schaute ich mir mal die Iniitiátoren + die Führung dieses Solar-Saftladens an.

DA HABE ICH DOCH LIEBER DIE FINGER VON DER AKTIE GELASSEN.

Es dürfte sich hier um Betrug handeln + das herumstammeln in Interviews der Führung zuletzt weist mögl. auf ein noch irgrndwie rudimentär vorhandenes GEWISSEN der Führungsmánnschaft hin...........

Die können halt nicht so glatt lügen! (-ohn ezu stammeln ode rrot zu werden!)

Kinders , Finger weg von dem Papier, so Euch euer Geld lieb ist.

So oder so gehen die flott PLEITE:

Entweder wegen (weiterer ) Betrügereien oder nur wegen erwisener ABSOLUTER UFÄHIGKEIT IM SOLARBUSINESS.

Seit 1998 beobachte ich den Solarsektor (leider erst oder schon 2000 die Papiere gekauft, also noch bei weitem nicht mit 10.000 Euro seit 2003 mit Solarworld , je nach Kurs , zwischen 800.000 und 1,36 Millionen Euro gemacht....)

Als Techniker + Kaufmann hab eich nur eine Solaraktie gekauft + kaufe sie kontinuierlich dazu: SOLARWORLD.

Tut Euch den Gefallen und verhökrt diese Junkpapers von R+P , solange man noch ein paar Euro dafür bekommt.

Un dann kauft Euch ne Solarworld und s´chaut NICHT jeden Tag auf den Kurs.

In 3-6 Monaten steht die ganz woanders + wird wohl wieder optisch zu teuer +muss dann gesplittet werden.

ASBECK´s FRANK von SW ist GENIAL.

Super Ingenieur UND Kaufmann!!!

Da weiß man was man hat und am Ende wird SW manche kleine Solarklitsche schlucken.

Hat aber keinen Sinn auf ne Übernahmespekulation zu setzen:

So überaus günstig (nix bezahlt und sogar noch Geld für Modernisierungen und mangelnde Deckungsbeiträge von SHELL kassiert bzw, ein recht auf spätere zahlung...)die SHELL Solaraktivitäten von ASBECK gekauft wurden , steht zu vermuzzten, dass allles aufkauft , sobald die kaum menr Geld verdiennen werdne..

Keine andere Solaraktie ist SOOOO GUUUT wie Solarworld!

(auch Conergy nicht, die werden derzeit einfach zu hoch bewertet... Ein HÄNDLER mit nicht so toller Handelsspanne/Marge. Na toll, oder?

Bis die PRODUZIEREN , wa sie vorhaben, wird Asbeck ´mit der Solarworld den Markt in Europa, USA und ASIEN sowieso kontrollieren.

Sieht nach ner 2. Intel bzw,. Microsoft aus....

Haltet Euch nicht länger mit SCHROTTAKTIE auf + schon gar nicht mit der Anleihe dieser Amateurbetrüger und Amateurfirmenlenker.

Da kann man sein Geld gleich im Kamin verfeuern.

Sag doch mal einer was dazu!

Beinme Kurs unter 1 Euro von R*P werde ich mich noch mal melden...

Gute Nacht R*P,

nacht Leute

Alexander S.

DGAP-Adhoc: Reinecke + Pohl Sun Energy AG (deutsch)

Reinecke + Pohl Sun Energy AG: Optionsvertrag zum Erwerb eines spanischen Projektentwicklers geschlossen

Reinecke + Pohl Sun Energy AG / Absichtserklärung/Firmenübernahme

08.12.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 08.12.06. Die Reinecke + Pohl Sun Energy AG hat am späten gestrigen Abend einen Optionsvertrag zum Erwerb einer Gesellschaft in Spanien geschlossen. Der Vertrag räumt der RPSE AG das Recht ein, nach Durchführung einer Unternehmensprüfung die Geschäftsanteile der in Andalusien ansässigen Firma zu übernehmen. Das im Aufbau befindliche Unternehmen entwickelt Photovoltaik-Projekte in Spanien und beschäftigt acht Mitarbeiter. Der Kaufpreis wird voraussichtlich im niedrigen einstelligen Millionenbereich liegen und ist an Projektrealisierungen gebunden. Die Reinecke + Pohl Sun Energy AG kann mit dem Erwerb der spanischen Gesellschaft einen weiteren Schritt zum Ausbau des internationalen Geschäfts machen.

Kontakt: Reinecke + Pohl Sun Energy AG Investor Relations Grosse Elbstrasse 45 22767 Hamburg Telefon +49(0)40 / 696 528-0 Telefax +49(0)40 / 696 528-159

DGAP 08.12.2006

--------------------------------------------------

Sprache: Deutsch Emittent: Reinecke + Pohl Sun Energy AG Große Elbstraße 45 22767 Hamburg Deutschland Telefon: +49(0)40696528-0 Fax: +49(0)40696528-159 E-mail: oelze@rpse.de WWW: www.rpse.de ISIN: DE0005250708 WKN: 525070 Indizes: Börsen: Geregelter Markt in Frankfurt (Prime Standard), Düsseldorf; Freiverkehr in Berlin-Bremen, Stuttgart, München

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

Reinecke+Pohl Sun Energy AG Inhaber-Aktien o.N. 3,95 +1,80% XETRA

Hotspot: Conergy ist und bleibt erstmal ein überschätzter Solarhändler, mit planungen es JAHRE SPÄTER so innerhalb von 2-5 Jahren Solarworld gleochzutun. sie schwafeln von INTEGRIERTEM Anbieter auf VILEM Werschöüfungsstufen.

AHa, Solarworld macht DAS schon und zwar VOLLINTEGRIERT, inzwischen vom Siliziumsand über Reinsilizium, WAFERN, ZELLEN, MODULEN bis zum HANDEL...

Ist derzeit aber mit einer MINI-Marge von rund 4-6 % ein simpler HÄNDLER.

Und DIE bekommen jetzt erst richtig Probleme.

Solarworld senkt als Marktführer gnadenlos die Preise seit diesem Herbst.

DAS ZEUG muss ja auch rapide billiger werden, damit wir jetzt weltweit endlich in die MASSENPRODUKTION kommemn.

Henry FORD und Ferdinand PORSCHE haben das seinerzeit richtig erkannt, wie man mit MASSEN die Produktionskosten eines AUTOMOBILS senkt.

MASSENMARKT eben.

In einem Jahr sprechen wir uns wieder.

(Allerdings glaub ich nicht , dass Frank Asbeck dereinst mal die Conergy billig übernimmt. So einen Gemischtwarenladen von KUHSCHEI?E über WIND bis SOLAR ???)

Ein Händler, de rsich bzgl. SOLAT Systemintegrator schiimpft.

Nicht die erste Wahl im Sektor aber immer noch ein paar Mal besser als R+P...

Zum Thema:

AHA, SCHWEINECKE + STROhL(CHE) planen wieder was?

Haben diese super-Unternehmenslenker das mal wieder in Mikrofone gestammelt + gleich mal wieder aus ihrer persönlichen Portokasse zur Genasführung der unbedarften Kleinanleger ein paar INSIDERKÄUFE mit kleinstem Volumen gemacht?

Leute , verkauft diese Drecks-Papiere, bevor ihr keine 4 Euro mehr dafür kriegt.

Dieser Laden ist spätestens 2008 PLEITE.

WOVON wollen die Unternehmen übernehmen. Welche Vollidioten zeichnen eine Anleihe, wo nicht klar ist, ob die nicht bals bei NULL , NULL Euro steht.

Ich lach mich totG(galgenhumor, habe nach nur 3 wochen mneine paar R+P im frühjahr mit Verlust verkloppt....)

Hier das, was ich heute im Solarworld Threat schrieb:

Zunächst möchte ich betonen nicht zu wissen, wie ich Platz 1565 von 1566 Plätzen hier im BÖRSENSPIEL belege.

ich versichere NIEMALS an irgenbdeinem Börsenspiel teilgenommen zu haben.

Ich spiele nur mit dem Geld meiner Familie, bzw. lege dieses an.

Zur Sache:

1000 Euro verwetten?

Meine Frauen (ich habe nur Töchter!) sperrten mich aus dem Haus aus.

Bis 222.12.2006 wette ich aber gern mit jedem um max. 50 Euro , dass SW mit Beschluss der Hauptversammlung im Ende Mai oder Anfang Juni GESPLITTET werden wird.

Dies 1:2.

Sie muss doch dafür gar nicht erst über die 100!

Optisch verbilligen macht IMMER Sinn, auch bei dann 50, 70 oder 90 Euro.

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

Ich warne aber: Dank gewisser (nicht INSIDER!-) Kontakte zur Solarworld bzw. der Familie Asbeck bin ich einen Tick ausführliche rüber Geschäftspolitiken informiert als der Durchschnitts- ARIVANER.

Pharao79 hat Recht, sooo schnell muss sie nicht steigen.

Aber heute geht das richtig mit den Nachrichten von der KLIMAWANDELFRONT los:

HEUTE in FINANZTREFF.DE um 09:01 Uhr:

#

Der Kampf gegen den Klimawandel – So können Anleger davon profitieren

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

Wenn wir so weiter machen, rennen wir offenen Auges in eine Weltwirtschaftskrise. So lautet in einem Satz zusammengefasst die Prognose des Ökonomen Nicholas Stern. Der hatte Ende Oktober eine 700 Seiten umfassende Studie zu den wirtschaftlichen Auswirkungen des Klimawandels präsentiert. Demnach würden die Folgen des Klimawandels zwischen fünf und 20 Prozent des weltweiten Bruttoinlandsprodukts vernichten und damit Kosten von bis zu 3,7 Billionen britischen Pfund (rund 5,5 Billionen Euro) verursachen, wenn nichts gegen den Klimawandel unternommen werde. Selten hat eine Studie so viel Aufsehen erregt wie dieser Report, den Englands Premierminister Tony Blair gar als „das wichtigste Papier, das ich in meiner Amtszeit erhalten habe“ bezeichnete.

Die Tatsache, dass sich die Politiker mehr und mehr mit diesem Thema auseinandersetzen, nährt die Hoffnung der Börsianer, von den anstehenden Maßnahmen zur Verhinderung eines solchen Szenarios profitieren zu können. Im Fokus stehen dabei natürlich Unternehmen, die sich den Klimaschutz, die Förderung erneuerbarer Energien oder die Bereitstellung von sauberem Wasser auf die Fahnen geschrieben haben. Zahlreiche Emittenten bieten in diesen Segmenten bereits Investitionsmöglichkeiten an.

Dazu zählt auch das Bankhaus Sal. Oppenheim, das jetzt in Kooperation mit dem Schweizer Ethik-Spezialisten Dr. Höller und der Indexplattform S-BOX vier Open End-Zertifikate auf nach ethischen und ökologischen Kriterien zusammengestellte Indizes aufgelegt hat. Dabei enthält der Clean Energy Index zum Beispiel Werte aus den Bereichen Wasserkraft, Geothermie, Solarenergie, Bio-Masse und Windenergie (WKN A0JZPY). Der Cool Climate Index bildet Unternehmen ab, die Technologien zur Bindung oder Freisetzung von Klimagasen entwickeln (WKN A0JZPZ). Im Pure Water Index spielen die Themen Wasserreinigung und Wassermanagement eine Rolle (WKN A0JZP1) und beim New Materials Index geht es vor allem um Recyclingtechnologien zur Bodenentgiftung und -aufbereitung sowie um Nanotechnologie (WKN A0JZP0).

Mindestens zweimal im Jahr überprüft das aus Vertretern der Börse Stuttgart, der ZJ Consulting AG und der Fortune Wealth Management Group (Mutterkonzern von Dr. Höller) bestehende Index-Komitee die Zusammensetzung der Indizes. Diese bestehen jeweils aus 15 Aktien, die an jedem Überprüfungstermin aufgrund ihrer Börsenumsätze in drei „Gewichtungssektoren“ (zehn, sechs und fünf Prozent) eingeteilt werden. Die Auswahl der in Frage kommenden Werte müssen Anleger mit einer Managementgebühr von 1,5 Prozent pro Jahr bezahlen. Zudem gehen Investoren die Dividenden durch die Lappen, weil es sich jeweils um Kursindizes handelt, bei denen die Ausschüttungen der Unternehmen nicht mit angerechnet werden. Die Zeichnung für die Endlos-Zertifikate läuft noch bis kommenden Montag (18.12.). Das Agio liegt bei maximal einem Prozent. Da die Indizes bewusst auch Small und Mid Caps enthalten, sollte hohe Schwankungen (in beide Richtungen) einkalkuliert werden.

Thomas Koch

Meldung drucken · Meldung senden

NATÜRLICH kauft der kluge Mensch nicht diese gemischt performenden Indexpapiere (von sehr guten wie SOLARWORLD bis absolut miesen Unternehmen wie z.B. SCHWEINecke + STROhL(CH) , auch R+P genant ), sondern -auch für die Altersversorgung, immer die möglichst BESTE aktie aus einem oder mehreren Bereichen (ich habs da nicht so mit dem streuen des Risikos, kostet nur Geld + Performance...).!

Dass Solarworld -auf DAUER- die beste Solaraktie Deutschlands (so nicht Eoropas...) ist , dürfte selbst in Ariva nicht sehr umstritten sein....

Viel Erfolg,

aber bitte nicht mit R+P (mein derzeit liebstes abschreckendes Beispiel für SCHATTEN in einer doch dauerhaft sehr stark von LICHT beschienen Branche SOLARanwendungen...

Alexander St.

Offenlegungstatbestand:

Ich bin , wie schon länger , bis zur Halskrause mit Solarworld Papieren eingedeckt:

5% in CALL zu Basispreis 45 Euro , fällig 09.06.2006 (WKN: SBL28K) und zu 95 % mit der guten alten Aktie von SW selbst (WKN: 510 840)

ich denke nicht daran mein Depot (aktien) nit PUTS abzusichern. KOSTET ALLES NUR GELD+ PERFORMANCE!

Habe ja nichts dagegen,

jeder kann ruhig seine Meinung sagen,

und würde dafür auch keinen Schwarzen verteilen wie andere es gerne tun,

aber immer nur das selbe posten.

Dann trag doch lieber noch Fakten zusammen die deine Sicht bestätigen oder so.

Reinecke + Pohl Rating und Kursziel ausgesetzt

Hamburg (aktiencheck.de AG) - Wais Samadzada, Analyst von SES Research, setzt das Rating und das Kursziel für die Reinecke + Pohl-Aktie (ISIN DE0005250708/ WKN 525070) weiterhin aus.

Die Geschäftsentwicklung der Reinecke + Pohl (RPSE) sei im laufenden Geschäftsjahr von einschneidenden Ereignissen gekennzeichnet, welche letztlich zu einer Unternehmenskrise geführt hätten. Zu der schlechten Entwicklung hätten sowohl interne als auch externe Ereignisse bzw. Veränderungen beigetragen, die zu einer deutlichen Verfehlung des Jahresziels geführt hätten. Die aktuell unbefriedigende Situation der RPSE sei vor allem auf folgende Aspekte zurückzuführen: Einschnitte bei der Nastro Umwelttechnik, Lieferverzögerung bei den Modullieferanten und Marktfehleinschätzung des RPSE Managements.

Am 12.10.2006 habe das Unternehmen erklärt, dass der Geschäftsführer der Nastro Umwelttechnik GmbH, Herr Müller, aus zwingenden persönlichen Gründen sein Amt mit sofortiger Wirkung niedergelegt habe. Auf Basis dieser Meldung würden die Analysten Rating und Kursziel aussetzen (siehe News-Flash vom 13.10.2006). Als Grund für die Amtsniederlegung habe sich im Nachhinein die Inhaftierung von Herrn Müller herausgestellt. Herr Müller sei in 2004 zu einer vierjährigen Haftstrafe verurteilt worden, habe aber die Inhaftierung bis 2006 hinauszögern können. Der Tatbestand habe in keinem Zusammenhang mit Nastro bzw. RPSE gestanden. Auf die Nastro entfielen bis dato ca. 65% der Umsätze der RPSE.

Zu der unbefriedigenden Entwicklung habe auch die Stornierung von Großprojekten seitens eines Kunden beigetragen. Aufträge seien storniert worden bzw. die Finanzierung habe nach Vertragsabschluss nicht mehr sichergestellt werden können. Nach Ansicht der Analysten habe die Unternehmensleitung es in der Vergangenheit versäumt, Projekte so abzusichern, dass finanzielle Schäden bei vorzeitigem Abbruch weitestgehend hätten vermieden werden können.

Zudem habe sich auch die zentralisierte Vertriebsstruktur bei der Nastro GmbH für die Akquisition regionaler Projekte als sehr hinderlich herausgestellt. Des Weiteren habe die Prüfung der Nastro durch die Wirtschaftsprüfergesellschaft Ernst & Young ergeben, dass die im Halbjahresabschluss 2006 gemeldeten Umsätze um rund 4,0 Mio. Euro zu hoch ausgewiesen worden seien.

Aufgrund der Lieferprobleme, wegen der verzögerten Produktionsaufnahme bei Bangkok Solar, sei es RPSE nicht möglich gewesen das geplante Umsatzvolumen zu realisieren. Dabei solle es sich laut Management um ein mögliches Umsatzvolumen in Höhe von 20 Mio. Euro gehandelt haben. Es sei laut Management - aufgrund der hohen Modulpreise - auch auf margenschwache Geschäfte verzichtet worden. Auch dadurch habe RPSE das geplante Umsatzvolumen nicht realisieren können. Des Weiteren habe RPSE aufgrund von Qualitätsproblemen bei Modulen eines Lieferanten Abschreibungen in Höhe von 600 Tsd. Euro auf mangelhafte Module tätigen müssen, da die Module nicht einsetzbar seien und der Hersteller seiner Gewährleistungspflicht nicht nachkomme.

Auch die Marktfehleinschätzung des RPSE Managements bzgl. der Modulpreisentwicklung habe zu dem Problem des Unternehmens beigetragen. Das Unternehmen habe am Zenit der Preisentwicklung Module eingekauft, diese hätten aufgrund der zwischenzeitlich um über 10% gefallenen Preise nicht mehr gewinnbringend abgesetzt werden können. Die Fehleinschätzung sei neben den weit verfehlten Zielen für 2006 aus der Sicht der Analysten auch eine der Ursachen für den Rücktritt von Herrn Schulz-Colmant (ehm. CEO).

Durch die Neubesetzung der CEO-Position mit Herrn Preugschas und die Beilegung des Rechtstreits mit der Meridian GmbH durch einen Vergleich, der die Zahlung von 600 Tsd. Euro an Meridian vorsehe, setze RPSE ein Zeichen für einen Neuanfang. Dieser Neuanfang solle durch eine Restrukturierung begleitet werden. Zur Wiedererlangung der Profitabilität werde sich das Unternehmen voraussichtlich von Mitarbeitern trennen müssen und gleichzeitig das Vertriebsnetz neu aufstellen. Dabei solle sich nach Aussagen des Managements die Nastro auf den einheimischen Markt konzentrieren.

Des Weiteren solle die strategische und operative Führung der Tochtergesellschaften Nastro und Maaß bei der RPSE gebündelt werden, mit dem Fokus auf die regionale Ausweitung über den norddeutschen Raum hinaus. Zur Internationalisierung des Vertriebs sei eine Vereinbarung zum eventuellen Erwerb eines spanischen Start-up Unternehmens unterzeichnet worden. Mit diesem Schritt wolle RPSE die Präsenz und Vertriebskraft in Spanien stärken. Der erwartete Kaufpreis liege nach Angaben des Managements im unteren einstelligen Millionenbereich und sei an die Projektrealisierung gebunden.

Mit einem vom Management angestrebten Umsatz von 75 Mio. Euro und einem EBIT von 6 Mio. Euro in 2007 werde das Unternehmen auf dem derzeitigen Kursniveau - unter Berücksichtigung des Cash-Bestandes von rund 10 Mio. Euro - mit dem 1,7-fachen des 2007 EBIT bewertet.

Nach Ansicht der Analysten seien die Fehleinschätzungen und die daraus resultierenden negativen Einflüsse auf die Geschäftsentwicklung dem Management zuzuschreiben. Auch die Tatsachte, dass das Unternehmen die Modullieferungen und Projekte nicht abgesichert habe und aufgrund der Projektausfälle negative Auswirkungen auf der Einkauf- und Verkaufsseite hätten hingenommen werden müssen, zeuge nicht von einer guten Managementleistung. Positiv zu werten sei der Neuanfang mit einem weitgehend neuen Management, der Restrukturierung des Vertriebs und die Beilegung des Rechtstreites mit der Meridian GmbH. Bezüglich der Geschäftsentwicklung und dem noch ausstehenden Erfolg der Restrukturierung würden nach wie vor große Unsicherheiten bestehen.

Aus diesem Grund lassen die Analysten von SES Research das Rating und Kursziel für die Reinecke + Pohl-Aktie weiter ausgesetzt. Sobald die Analysten weiterführende Informationen erhalten würden, würde man seine Prognosen überarbeiten und sein Rating wieder aufnehmen. (13.12.2006/ac/a/nw)

http://www.ariva.de/board/249162?pnr=2907154#jump2907154

NB

Optionen

| Boardmail an "NewBarbossa" |

Wertpapier: 7C Solarparken AG |

Angehängte Grafik:

rtdetail_intrachart.gif

rtdetail_intrachart.gif

Angesichts der Kathastrophenmeldungen der letzten Wochen wurde alles positive zu R+P ausgeblendet. Jetzt sind die Horrorszenarien verkraftet. Die potentiellen Käufer haben abgewartet, bis die Wankelmütigen ihre Aktien für nen Appel und en Ei rausgeschmissen haben. Jetzt kaufen sich die Spezialisten (mache haben hier über die Kreise spekuliert, die auch schon mit dem Plambeck Kurs Achterbahn gefahren sind) ein. Die sind natürlich auch wieder fix raus, wenn sich keine positive Entwicklung abzeichenen sollte.

Ich tippe auf Kurse in einem Band von 6,- bis 6,50 €, in den nächsten zwei Monaten bis die Bilanz vorliegt und belastbare Zahlen zur weiteren Unternehmensentwicklung vorliegen. Dann geht es entweder richtig rauf (bis Ende 2007 wieder rund 15,- - 18,- €) oder die Lichter bei R+P gehen ganz aus.

Insgesamt scheint mir die Gewinnaussicht besser als beim Roulette auf rot oder schwarz zu setzen. Daher, wer Spielgeld über hat sollte überlegen, ob er hier einen Einsatz wirft.

Optionen

| Boardmail an "NewBarbossa" |

Wertpapier: 7C Solarparken AG |

Sieht mir nach "Nichtinsidern" aus den Familein der famosen Führung der R+P aus.....

Fundamental hat sich NIX geändert: Unfähiges , evtl. betrügerisches, Management, der Mantelhai Moffat mit an Bord , Geschäfte können se auch nicht gut machen...

Also alles Scheiße bei R+P....

Aktie steigt dennóch. Vielleicht: Siehe Oben.

R+P ist ein Dreckshaufen!

Alexander

Am meisten erschüttert mich die Passage:

"Als Grund für die Amtsniederlegung [des Nastro-Geschäftsführers Müller] habe sich im Nachhinein die Inhaftierung von Herrn Müller herausgestellt. Herr Müller sei in 2004 zu einer vierjährigen Haftstrafe verurteilt worden, habe aber die Inhaftierung bis 2006 hinauszögern können."

Man wusste seit 2004 dass er ins Gefängnis mus!!!

Optionen

| Boardmail an "Vermeer" |

Wertpapier: 7C Solarparken AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: 7C Solarparken AG |

gruss