(Süd)zucker fürs Depot, ausgebombt und lecker

scheint an den preiszyklen des rohstoffs zu liegen das südzucker nicht wirklich vorankommt.

mal bessere mal schlechte jahre.ich halte aber auch das management nicht gerade für ein geschenk gottes,da wäre bestimmt mehr drinn an schaffen von werten.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

und wurde schwer ausgebombt. Habe dann in 2016 alle Südzucker Aktein verkauft.

Dannach ging es in 2017 bis auf 25 wieder hoch.

Aber man soll ja aus seinen Fehlern lernen. Was aber an der Börse

sehr schwierig ist da zu viele Teilnehmer und alles unberechenbar ist.

Auch zu viele Leerverkäufer und Zocker mitmischen.

Aber eins habe ich gelernt das sich bei Südzucker alles wiederholt.

Die Aktie werde ich beobachten und eventuell bei unter 12,80 € einsteigen.

Denn das jetzige Muster entspricht dem Zeitraum von 2014 bis 2016.

Da habe ich dann sogar einen Wert unter 10 € gesehen.

Ich weiß es zwar nicht aber ich glaube der Trend geht wieder dahin.

Denn man kann es sehr schön am Trend ablesen.

Bisher von 25€ auf 15 gefallen.

Wie gesagt bei Südzucker kommt alles wieder.

Alles nur meine Meinung. Keine Empfehlung für den Kauf oder Verkauf der Aktie.

Dennoch allen ein gutes Handel mit Aktien.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Liege ich mit folgendem Gedankengang richtig?

-> Die Branche konsolidiert sich über die kommenden zwei Jahre, kleine- und mittlere Zuckerproduzenten verschwinden und zudem wird Südzucker durch weitere Akquisitionen in ihre Sektoren Spezialitäten und Früchte die Produktportfolio erweitern. Alles in allem gewinnt Südzucker so deutlich mehr an Marktanteile/Marktmacht und strebt dadurch einer noch besseren Zukunft und Performance entgegen, als es in den zurückliegenden Jahren war. Das ganze Hoch- und vor allem Runter des Kurses würde also zukünftig zunehmend geringer.

Was sagt Ihr?

2) Die, die das Management von Südzucker nicht toll finden ... was bemängelt Ihr konkret außer der zuletzt verunglückten Kommunizierung vom CFO.

2) Management. sind sehr konservativ und und es wird nur kommuniziert, wen es nötig ist. Einfach msl die calls anhören und Jahresabschluss lesen. unglücklich war das letzte Interview. Das lag aber an dem Journalismus ala Wirecard. Schlechte rausgepickt und auch so geschrieben.

https://www.finanzen.net/rohstoffe/ethanolpreis

Oder gibt es weitere Vorbehalte? Bspw. "strategische operative Fehlentscheidungen, Director Dealings", die man ihnen vorwerfen könnte.

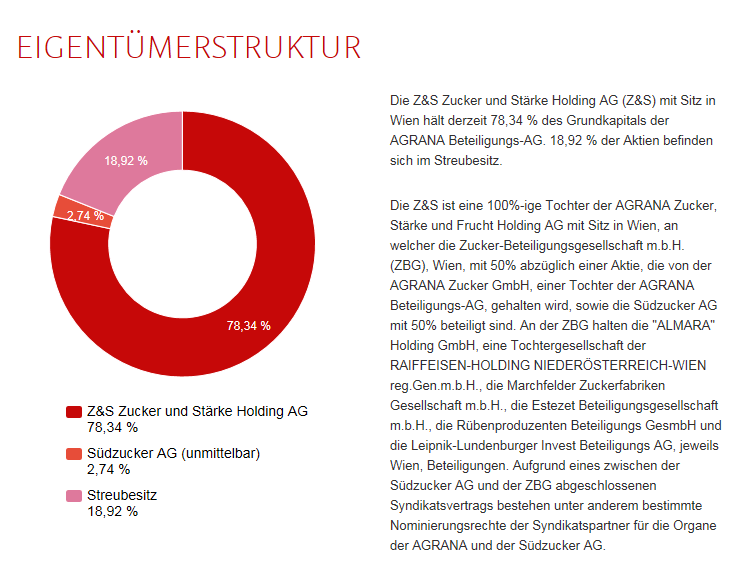

ich dachte die sei eine tochtergesellschaft von sz!?

hier bei ariva steht das süd.z nur 2,5% oder so an dem unternehmen hält.

2,74 % Südzucker unmittelbar

39,17 % Südzucker mittelbar (50 % von 78,34 % an Z&S)

= 41,91 %

:)

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Angehängte Grafik:

unbenannt.png (verkleinert auf 68%)

unbenannt.png (verkleinert auf 68%)

http://www.suedzucker.de/de/Investor-Relations/..._17/Konzernbericht/

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Naja kann nur jedem Empfehlen rauszugehen.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Fundamental ist SZ schon recht günstig.

Relativ zum Index bleibt aber SZ extrem schwach. Kann daher auch noch mal deutlich runter gehen im Falle einer weiteren Indexkonsolidierung/Korrektur.

Auch wenn der Zuckerpreis nur ein GF betrifft, so bleibt dieser nach wie vor niedrig.

16+ wird vermutlich noch länger dauern.

Auf dem Niveau auf jeden Fall eher ein Kauf als ein Verkauft.

Short Zertifikate gab es bei 20+ :)