Fannie Mae - Chance auf Verdreifachung bis Juli

September 16, 2021 at 9:39 pm

Dave Stevens (siehe # 597 +598 - A.L.) and the other bankistas don’t want Mike Calhoun as FHFA Director because Calhoun will want Fannie and Freddie to be less over-regulated and overcapitalized so they can be more effective in supporting affordable housing (as they were chartered to do). Stevens and his fellow travelers know that Thompson is much less likely to rock the status quo boat – she’ll play within the lines they’ve drawn – so she’s their candidate. They (the bankistas) have succeeded in delaying what was supposed to have been Calhoun’s announcement this week as Director-designate, but hopefully that’s only a delay, not a derailment. But we shall see.

Den Machtkampf hat doch Thompson gewonnen, die anscheinend auch Personen aus dem politischen System hinter sich hat. Auch wenn Mike Calhoun ideologisch eher dem entspricht, was die Demokraten wollen, ist die Frage, welche politischen Fürsprecher aus der Administration oder hohes politisches Tier hinter ihm stehen?

Bin sehr pessimistisch, dass es Calhoun wird. Biden läuft doch den Lobbysten hinterher.

Gebe aber die Hoffnung nicht ganz auf.

Jetzt erklärt sich, warum den Kurs wieder zurückgekommen ist.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Als Grund nennt Waters unter anderem, dass Calhoun weiß und männlich sei. Sie spielt also die Gender- und Antirassismus-Karte.

https://www.msn.com/en-us/news/politics/...using-regulator/ar-AAOybUf

"Thompson is the first Black woman to head FHFA — a point that Waters tried to elevate in her plea to Biden. Calhoun is a white man."

Tatsächlich verfolgt Waters, die zu den 100 einflussreichsten Politikern in USA zählt, aber offenbar auch noch andere Interessen.

Zunächst ein Rückblick auf das Jahr 2008:

Maxine Waters hatte sich 2008 politisch stark dafür eingesetzt, dass die US-Regierung die bankrotte Bostoner Bank OneUnited mit TARP-Geldern rettet. Die Bank war von der Pleite bedroht, weil sie für 52 Mio. $ Aktien von Fannie und Freddie besaß, deren Kurs nach Einführung der Zwangsverwaltung zusammengebrochen war. Es gab jedoch einen massiven "conflict of interest", weil Waters Ehemann Williams vormals im Vorstand der OneUnited-Bank saß und für 350.000 Dollar Aktien dieser Bank besaß, die im Fall einer Pleite wertlos geworden wären. Waters "rettete" somit auch ihr Privatvermögen.

https://thehill.com/homenews/house/...ers-controversy-got-12m-bailout

"Waters is accused of intervening to help OneUnited secure a meeting with Treasury officials, even though her husband owned stock in the bank and previously served on its board."

https://thehill.com/homenews/house/...-charges-waters-on-three-counts

"...The ethics committee valued Williams’s stock holdings at over $350,000 at the end of 2007, between 4.6 and 15.2 percent of the couple’s net worth, according to Waters’s financial disclosure reports. By the end of September 2008, the stock’s value plummeted more than 50 percent, to $175,000, because of the collapse of Fannie Mae and Freddie Mac."

Man kann daher mit Fug und Recht sagen, dass Waters die Hebel der Macht sehr gut zu ihren Gunsten zu stellen weiß.

----------------

Zurück ins Hier und Jetzt: Aktuell macht sich Waters dafür stark, dass die amtierende FHFA-DirektorinSandra Thompson diesen Job dauerhaft erhält, statt des weißen und männlichen Mike Calhoun, dem überdies noch "Connections" zur Wall Street vorgehalten werden.

Tatsächlich scheint vor allem Waters selbst solche "Connections" zu haben. Laut Tim Howard (# 595) ist Sandra Thompson eine Statthalterin der Calabria-Bürokratie, die nicht allzu viel bewegen wird und (wenn auch weniger stark als Calabria) die Interessen der TBTF-Banken vertritt. Und genau deshalb scheint Waters sie zu pushen.

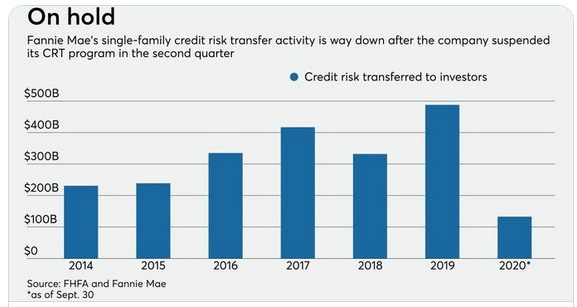

Dabei geht es u. a. um die CRT-Absicherungen von Hypotheken, die FnF aufgekauft haben. Howard beschreibt in # 595 (Ende des Postings), dass Investoren - also Wall Street - sehr gut an diesen CRT verdienen, während die CRT-Absicherungen Fannie und Freddie selbst (bzw. deren Kunden) lediglich viel Geld kosten und kaum zusätzlichen Schutz bringen. Howard meint, mit den CRT würden daher die Kosten für FnF-Hauskäufer unnötig in die Höhe getrieben.

Sandra Thompson hat sich jedoch vor einigen Tagen, als sie "scheinheilig" die Senkung der Kapitalerfordernisse von 4 auf 3 % verkündete, zugleich bereit erklärt, auch künftig ein fester Prozentsatz der FnF-Kredite über CRT absichern zu lassen. Mike Calhoun hingegen dürfte sich her für die Howard-Lösung stark machen, dass CRT künftig nur noch nach Bedarf - und eher spärlich - vergeben werden und nicht nach festgelegter Quote. Dies passt den TBTF-Banken nicht, und deshalb wird Calhoun behindert. Als "Umsetzerin" wurde nun offenbar Maxine Waters eingespannt.

---------------------

Man kann nur raten, wie Biden sich in dieser Lage verhalten wird. Maxine Waters macht Druck mit der Gender- und Rassimuskarte, scheint aber ein trojanisches Pferd der TBTF-Banken zu sein. Mike Calhoun hingegen verfolgt in Sachen FnF ziemlich genau den Kurs, der auch Biden vorschwebt - deshalb hatte Biden ihn ja auch vorgeschlagen. D.h. Calhoun dürfte sich vor allem für "affordable Housing" stark machen (= günstige FnF-Hypokredite) und im Gegenzug die TBTF-Banken, die mit CRT "schmarotzen" wollen, eher kurz halten; außerdem dürfte Calhoun die Reformen und die Freilassung zügiger vorantreiben als Thompson.

Für die Altaktionäre wäre somit Mike Calhoun die bessere Wahl. Ein Totalbremser wie Mark Calabria ist allerdings auch Sandra Thompson nicht. Sie ist eher eine Däumchendreherin, die weiter verschleppt.

In the rollout yesterday, Thompson stated, “The amendments proposed today will allow the Enterprises to support the housing market throughout the economic cycle in a safe and sound manner.” In this move, FHFA put forth a notice of proposed rule making that, among other things, brings back CRT as an effective tool to offload credit risk from the GSEs to the private sector.

“The proposed requirements provide the Enterprises with the necessary incentives to support sustainable lending initiatives by transferring a significant amount of credit risk away from the taxpayers to private investors that are better positioned to take this risk,” stated Acting Director Sandra Thompson.

-------------------

A.L.: CRT werden in diesem Artikel - den der Wells-Fargo-Lobbyist (siehe # 598) Dick Stevens verfasst hat - so dargestellt, als würden sie die Risiken für den Steuerzahler mindern (unterstrichen). Tatsächlich mästen sie Wall Street und haben für FnF und deren Kunden wenig praktischen Nutzen.

Calabria hatte seinerzeit die Kapitalerfordernisse von FnF auch deshalb extrahoch (mit 4 %) angesetzt, damit er seinen TBTF-Banken möglichst viele CRT-Absicherungen zuschanzen konnte.

Thompson hat die Kapitalerfordernisse zwar nun von 4 % auf 3 % reduziert, hält aber an der festen CRT-Quote fest.

Unter Calhoun könnten die Kapitalerfordernisse auf 2,5 % reduziert werden (= niedrigster Wert, den HERA erlaubt), und die CRT würden lediglich zu einer Option statt wie jetzt zu einer Pflicht.

----------------------

Hank Paulson, GS-Finanzminister unter George Bush dem Minderen, hatte 2008 mit dem HERA-"Rettungs"-Gesetz die Grundlage für bislang 13 Jahre "Finanzknechtschaft" von Fannie und Freddie gelegt.

Die Zwangsverwaltung stellt eine Art "Staat im Staate" dar, in den nicht einmal die US-Gerichte reinregieren können. In diesem Sommer hat US Supreme Court (Scotus) das teils grenzkriminelle Vorgehen der FHFA (siehe NWS 2012) nachträglich dadurch legitimiert, dass die FHFA laut HERA-Gesetz zu praktisch allem, was sie will, rechtlich befugt ist. Kein Gericht kann somit die FHFA stoppen. Nicht einmal treuhänderische Sorgfaltspflichten, denen Zwangsverwalter normalerweise genügen müssen (und die der 5th Circuit noch bedeutsam fand), muss die FHFA gemäß HERA erfüllen, sie kann sogar aus purem Eigennutz Entscheidungen treffen.

Problematisch ist dies schon deshalb, weil das HERA-Gesetz durch bloße Umschreibung eines Gesetzes aus der Zeit der Saving&Loans-Bankenkrise (1980/90er Jahre in USA) entstanden ist. HERA ist ein Gesetz zur Rettung gestrauchelter Banken, und FnF sind erstens KEINE Banken, sondern Finanzdienstleister, und zweitens waren sie 2008 auch nicht wirklich pleite. Obendrein ist HERA ein Knebelgesetz, dass den Zwangsverwaltern viel zu viel Macht in die Hände spielt.

In den bislang 13 Jahren Zwangsverwaltung waren Fannie und Freddie durchweg ein Spielball des Staates, der seit 2008 10 % Dividende auf die SPS kassiert und von 2012 bis 2019 sogar sämtliche Gewinne absaugt hat, und von Wall Street, die a) FnF in der Zwangsverwaltung klein halten will, um selber (teurere) Hypokredite vergeben, und b) über CRT (siehe # 595 Ende, und # 606/606) an der Zwangsverwaltungskonstruktion zu verdienen.

.

Diese Fremdausbeutung wurde perfekt umsetzt - unter anderem dergestalt, dass die Direktoren von Fannie und Freddie attraktive Zulagen (Boni) erhalten, wenn sie bei der Auslagerung von Kreditrisiken an Wall Street - via CRT - einen gewissen Prozentsatz erreichen (Quelle: Howard in seinem Blog).

Im Klartext bedeutet dies: Auch das Gehalt von Sandra Thompson wird durch zusätzliche Boni erhöht, wenn sie genügend CRTs (an Wall Street) auslagert. Thompson ist somit ein Überbleibsel des "Systems Calabria", das vor allem den TBTF-Banken zuarbeitet und FnF selbst in ihrer Bedeutung und Reichweite eher schrumpfen will.

Kein Wunder also, dass Thompson, um ihren Job zu verlängern, zunächst einmal guten Willen zeigte, indem sie die Kapitalerfordernisse von drastisch überhöhten 4 % auf moderate (aber immer noch zu hohe) 3 % senkte (vorgestern). Zugleich aber hält sie - wegen obiger Boni womöglich aus purem Eigennutz - an Calabrias CRT-Auslagerungen fest.

Wenn Biden Calabrias Saustall gründlich ausmisten will, bleibt zur Ernennung Mike Calhouns, der genau dieses Großreinemachen liefern würde, keine Alternative. Leider aber glaubt auch Howard, dass Biden eher den auf ihn einflüsternden Lobbyisten erliegen und letztlich mit Thompson nur ein halbherzige Wende zum Besseren vollziehen wird.

Die CRT werden scheinheilig mit dem "Schutz der US-Steuerzahler" legitimiert (# 606). Es ist zwar richtig, dass die Steuerzahler für Fannies und Freddies MBS haften müssen, wenn die MBS in einer weiteren US-Hauskrise drastisch an Wert verlieren sollten.

Tatsächlich aber sind die CRT vor allem ein Mittel, mit denen die TBTF-Banken abkassieren können - im wohligen Rahmen der von ihnen (bzw. Goldman Hank Paulson) arglistig konstruierten HERA-Fremdherrschaft.

Wesentlich effektiver wäre der US-Steuerzahler vor Finanzschäden aus MBS-Ausfällen geschützt, wenn die Biden-Administration Fannie und Freddie wieder freiließe und mit der Kapitalerhöhung eine neue Schicht an privatem Kapital (first loss capital) hereinholte. Mike Calhoun würde darauf hinarbeiten. Und genau deshalb will Wall Street ihn nicht...

Jemand muss Calhoun empfohlen haben und es wäre nicht schlecht, wenn sich dieser Person/en offen zu Calhoun bekennen. Yellen wäre natürlich der Jackpot (Man darf ja bissl träumen).

Ansonsten war alles nur ein Gerücht, gestreut um noch mal an den JPS zu kassieren, die ja als Ergebnis des Gerüchtes ja fast 50% vom Tief hochgingen.

Blieben die Stämme bei 1 $ (wo sie jetzt notieren), sollten die JPS langsam auf 3 $ steigen. Erholen sich die Stämme auf 2 $, würden die JPS auf 6 $ gehen.

Scotus ist inzwischen Geschichte, die Börse blickt bekanntlich nach vorn. Und was "vorn" durch dicke Nebelschwaden bereits zu sehen ist, ist die "adminstrative Lösung" - ganz ohne Gerichte.

Sowohl Thompson als auch Calhoun (und die Biden-Admin inkl. Yellen im Allgemeinen) arbeiten auf Freilassung und Rekapitalisierung hin, unter Calhoun ginge es aber wohl am schnellsten.

MMn sollte Recap/Release spätestens im Frühjahr 2023 vonstatten gehen, evtl. klappt es sogar schon dieses Jahr, weil Biden vor den Zwischenwahlen (das Wahltheater beginnt im Jan. 2022) zu Potte kommen muss.

Mit steigender Aussicht auf Freilassung sollten sich die JPS langsam der 25-Marke nähern.

--------------------

TRENDKANAL

In den letzten Jahren bewegte sich das Kurs-Verhältnis von JPS zu Stämmen in einem Trendkanal (Chart unten, grüne Linien) zwischen 2,9 und 5,1 - mit einem Mittelwert von etwa 4.

Bei 4 würde voraussichtlich auch die Wandlung der JPS in neue Stammaktien erfolgen, falls die Regierung nur die Warrants ausübt.

Angehängte Grafik:

upoz0ipolkiju.png (verkleinert auf 72%)

upoz0ipolkiju.png (verkleinert auf 72%)

Was Fannie betrifft wäre eine Pleite vor dem Hintergrund, dass auch Sleepy Joe sich weigerte, die staatlich gehalten Anteile zu versilbern, natürlich Ironie der Geschichte. Aber manchmal trifft es auch die Richtigen.

Vielleicht geht es jetzt ja deshalb recht schnell, nach dem Motto: Raus, solange es noch geht.

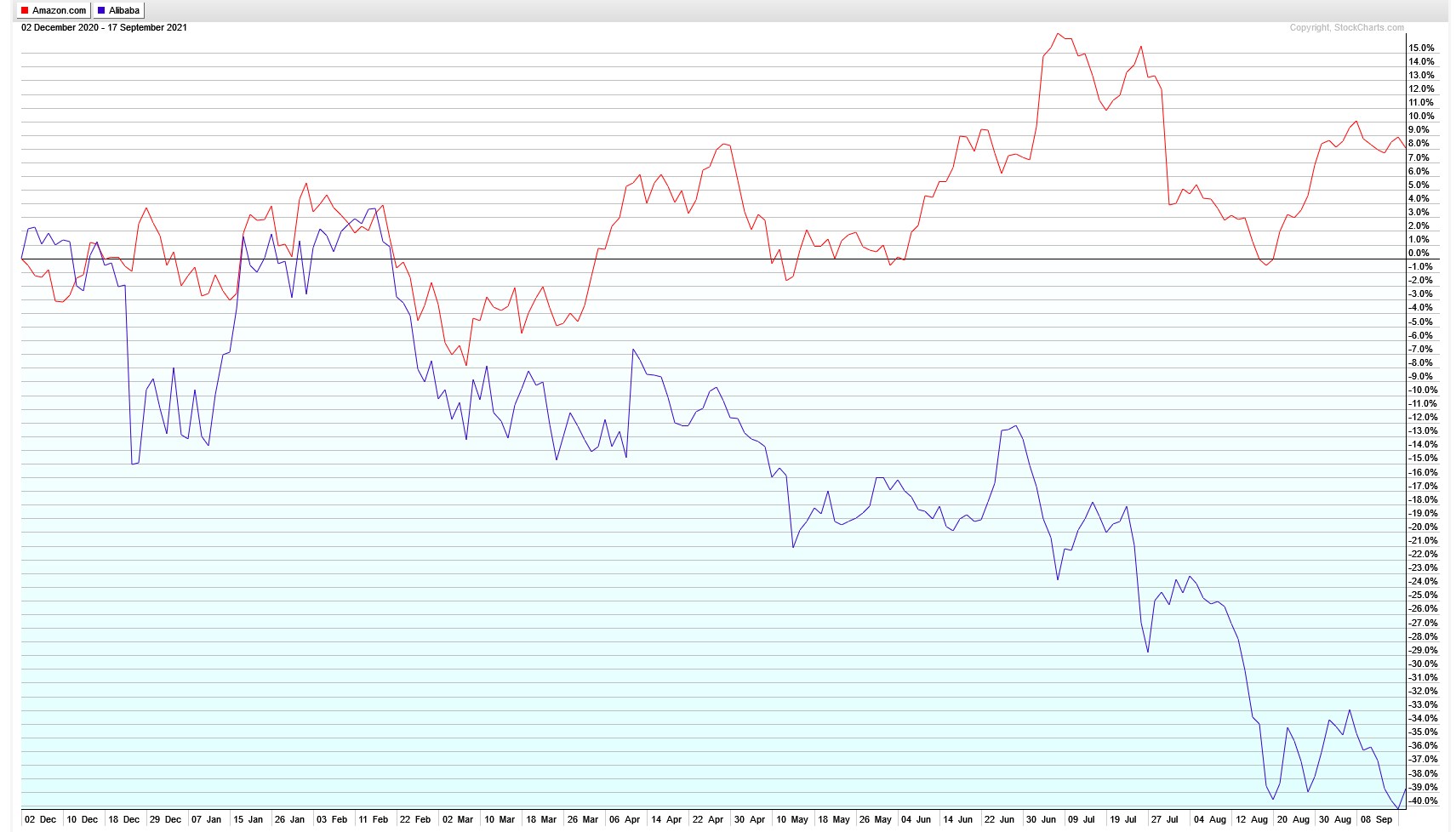

Wenn z. B. in China Alibaba wegbricht (wie in den letzten Monaten geschehen), dann wirkt sich das auf Kurse von US-Firmen wie Amazon nicht die Bohne aus - siehe Chartvergleich unten (Amazon = rot; Alibaba = blau).

Für die Amis ist der Immobilienmarkt eine sehr wichtige Stütze der Wirtschaft. Wenn er crasht, ist Schluss mit lustig. Die Fed weiß das und stützt den Immomarkt eh schon indirekt, indem sie die MBS von Fannie und Freddie im Zuge von QE aufkauft. Sollten sich bei den MBS Kursschwächen zeigen, wird die Fed nicht lange zögern, die MBS wieder hochzukaufen.

Außerdem ist die Krise in China fundamental begründet (wackelige Finanzierung, zig faule Milliarden), während das Kreditportfolio von FnF ziemlich sauber ist. Bereits insgesamt 22 Mal hat die FHFA notleidende Kredite aus den MBS mit Abschlag an Investmentbanken in USA verkauft, die dann - wenn es ging - vollstreckt haben. Deshalb hatten/haben FnF auch die Bankenstresstest 2020 und 2021 mit Bravour bestanden.

Dennoch gibt es Gefahren aufgrund der Tatsache, dass der US-Immo-Markt wieder mal extrem überhitzt ist. Grund ist, dass zu viel Geld (auch aus dem Covid-Überstimulus) zu wenig Angebot jagt. Der US-Hausmarkt ist praktisch leergefegt. Es gibt allerdings viel aufgestaute Nachfrage, die nur darauf wartet, bei einem Preisrücksetzer "zuzuschlagen".

Außerdem war die Housing-Krise 2005 ff. anders gelagert. Ab 2005 begannen die Preise im US-Immomarkt zu purzeln. Der Unterschied zu heute ist, dass damals sehr viele US-Hauskredite windig finanziert waren, schlimmstenfalls kauften Leute die Häuser, die überhaupt kein Einkommen hatten. Beim Robo-Signing der Kaufverträge für die Wallstreet-Verbriefungen wurden die Angaben zu Gehalt, Beschäftigung und Vermögen nur sehr selten überprüft. Setzt in solcher Gemengelage eine Rückgang der Hauspreise ein, kann das schon eher psychologische Lawinen-Effekte auslösen, weil jeder sich ausrechnen kann, dass mit jedem Preisrückgang noch mehr Hausbesitzer mit negativem Equity (Bankschulden für das Haus sind höher als der Marktwert des Hauses) dastehen. Das blieb in USA letztlich an den Banken hängen und war 2008 einer der Hauptauslöser der Bankenkrise.

Angehängte Grafik:

2021-09-....jpg (verkleinert auf 29%)

2021-09-....jpg (verkleinert auf 29%)

--------------------------------------------------

dazu hab ich bei iHub heute dies gepostet:

https://investorshub.advfn.com/boards/...sg.aspx?message_id=165985275

--------------------------------------------------

...wird bei iHub kritisch beurteilt. Hier die pessimistische Antwort von Louie_Louie :

https://investorshub.advfn.com/boards/replies.aspx?msg=165986616

Deutsch mit deepL + edit

Ich glaube ehrlich gesagt nicht, dass die Regierung eine Chance hat, mit den GSEs irgendetwas IPO-artiges durchzuführen... Sogar Warren Buffett hält sich von den GSEs fern und der VERSTEHT ihr Geschäft! Selbst wenn man ihm ein gutes Angebot machen würde, wäre er nicht so dumm, sein Geld in ein sozialistisches Wohnungsbauexperiment zu stecken, bei dem winziger Gewinn mit maximalem Risiko einhergeht.

Junge Investoren scheren sich herzlich wenig um schwerfällige Unternehmen wie die GSEs, weil sie derzeit alle von Bitcoin, Tesla, Amazon, Gamestop & AMC Wetten usw. hypnotisiert werden. Wo also findet unsere korrupte Regierung Investoren mit großem Geld? Ausländer? Lmao = (ich lach mir den Ar$ch weg). ...Wer wird der Regierung zutrauen, das Richtige zu tun? Niemand. Nicht einmal die Hedgefonds, nachdem sie sie jahrelang verleumdet wurden und vor Gericht gekämpft haben.

Die Idioten, die die Regierung leiten, sind zwischen einem Fels und einem harten Ort. Tim [Howard] hat es am besten gesagt: Die derzeitige Regierung muss zugeben, dass sie vom ersten Tag an unglaublichen Mist gebaut hat, und dann muss sie alles rückgängig machen, was sie seitdem getan hat, und alles wieder so machen wie zuvor. Ich glaube, dass weder irgendein Plan noch irgendwelche hinterhältigen Winkelzüge des Finanzministeriums oder der FHFA irgendetwas bewirken werden...

Diejenigen, die investieren würden, die sich auskennen und die Unternehmen verstehen, haben höchstwahrscheinlich null Vertrauen darin, große Geldsummen in etwas zu versenken, das die Regierung nach Belieben umdrehen und beschlagnahmen kann! Denken Sie an das SCOTUS-Urteil! Es wird der Regierung ständig in den Hintern beißen! Die FHFA kann machen, was sie will, einschließlich der Abführung aller GSE-Gewinne an das Finanzministerium.

Ein tiefes, verworrenes Geflecht und amoralische Praxis seitens der Regierung haben FnF zu einer toxischen Investition gemacht. Selbst in einem Utility-Modell könnte die Regierung kaum ein Hundertstel des privaten Kapitals in eine First-Loss-Position bringen, wenn sie eine Rendite von nur 2 bis 3 % (A.L.: via Dividende auf die neuen Aktien) anbietet. ...

https://www.respanews.com/RN/ArticlesRN/...FHFA-nomination-83313.aspx

Thompson steht eher in der Tradition Mark Calabrias und arbeitet den TBTF-Banken zu [= Ausweitung der CRT-Absicherungen, an denen Wall Street verdient - siehe # 605 (Ende) und # 606].

Biden hatte zuvor Mike Calhoun als eigenen Lieblingskandidaten ins Rennen geschickt. Calhoun würde die FHFA im Gegensatz zu Thompson gründlich ausmisten, was die Chance auf baldige Freilassung/Recap deutlich erhöht.

Mit "she" ist Sandra Thompson gemeint.

Angehängte Grafik:

2021-09-....jpg (verkleinert auf 83%)

2021-09-....jpg (verkleinert auf 83%)

Man könnte glauben, Maxine Waters erhält dafür "Prozente" von Wall Street ;-)

CRT ist eine Auslagerung von Kreditrisiken von Fannie und Freddie an private Investoren (Wall Street). Sie mindern die Gewinne von Fannie und Freddie erheblich, bringen aber im Gegenzug kaum zusätzliche Sicherheiten. Sie sind somit "rausgeschmissenes Geld". Wenn FnF zu wenig Geld verdienen, rückt auch die Freilassung durch Gewinneinbehalt (Alternative zur KE) in noch weitere Ferne.

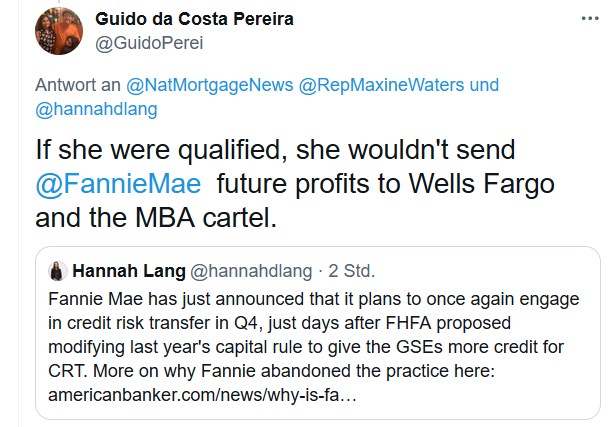

https://mobile.twitter.com/hannahdlang/status/1439972048844042243

Angehängte Grafik:

2021-09-....jpg (verkleinert auf 88%)

2021-09-....jpg (verkleinert auf 88%)

Fannie Mae Announces Plans to Re-Engage in Credit Risk Transfer in 2021

Sep 20, 2021, 13:29 ET

WASHINGTON, Sept. 20, 2021 /PRNewswire/ -- Fannie Mae (OTCQB: FNMA) today announced its intention to enter into new credit risk transfer (CRT) transactions in the fourth quarter of 2021. The company expects to transfer mortgage credit risk via its Connecticut Avenue Securities (CAS) and Credit Insurance Risk Transfer (CIRT) programs.

Ich kann nur hoffen, dass Biden an Calhoun festhält und er durch den Senat kommt.

Ewig wird die US-Regierung den Schwebezustand der Zwangsverwaltung nicht aufrechterhalten können. Daher bleiben die Aktien von FnF - speziell die JPS - so etwas wie "niemals verfallende Optionen".

Unter Trump wurde die Freilassung angeschoben, und auch der US-Kongress hat noch im Dez. 2020 (da gab es bereits eine Dem-Mehrheit im "House") ein Strategiepapier vorgelegt, in dem die Freilassung und Rekapitalisierung für 2023 oder 2025 angedacht wird.

Auf gerichtlichem Wege wird sich die US-Regierung dazu - vor allem jetzt nach der Scotus-Opinion - wohl nicht mehr zwingen lassen. Sie wird vermutlich erst einmal abwarten, bis alle Prozesse im Sande verlaufen sind. Es gibt nach Collins ohnehin keine Prozesse mehr, die den NWS anfechten. Bei allen verbleibenden Prozessen geht es nur um finanziellen Schadensersatz für die Altaktionäre.

Sind die Kläger erst einmal alle "abgefertigt" (einige erhalten wohl auch Geld, aber gemessen am Schaden eher Almosen), hat die Regierung freie Hand, die Freilassung nach ihren Vorstellungen umzusetzen. Das wird für die Altaktionäre weniger vorteilhaft sein, als hätten sie die Freilassung vor Gericht erstreiten können.

Nichtsdestotrotz gehe ich davon aus, dass diese Freilassung gemäß den Ende 2020 vorgelegten Plänen (Utility-Modell von Susan Wachter u. a.) auch weiterhin ansteht. Und zwar 2023, 2025 oder vielleicht sogar schon viel früher, falls "Macher" Calhoun FHFA-Direktor wird. Allein schon, dass Biden diesen Macher favorisiert (im Gegensatz zur TBTF-Däumchendreherin Thompson, die Waters im Interesse der Großbanken pusht), deutet darauf hin, dass es das FnF-Problem noch während seiner Amtszeit zu lösen gedenkt. Danach würden es die Reps nach IHREN Vorstellungen machen. Es geht hier um einen Schaukampf um die Zukunft der beiden von der Bilanzsumme her größten Firmen der USA!

Ich bin deshalb weniger pessimistisch als viele andere, hier und auch bei iHub. Allerdings fühle ich mich mit den JPS auch besser abgesichert für den Fall, dass die Freilassung mit starker Verwässerung der Stämme einhergeht.

Neu ist, dass jeder frisch gewählte US-Präsident sofort nach Amtsantritt den amtierenden FHFA-Direktor(in) nach Belieben feuern und durch einen ihm politisch genehmen Nachfolger ersetzen kann. Bislang wurden FHFA-Direktoren auf fünf Jahre gewählt und konnten nur bei schwerwiegenden Amtsvergehen entlassen werden.

Wieso ist das wichtig?

HERA hat für Fannie und Freddie eine Sondersituation geschaffen.

Grundsätzlich erlaubt HERA, dass FHFA und US-Schatzamt (aktuell Yellen) jederzeit - und ohne den US-Kongress befragen zu müssen - umfangreiche Veränderungen am Status von Fannie und Freddie vornehmen können. Dazu reicht eine bloße "Briefvereinbarung" zwischen FHFA und Schatzamt. Sogar eine SPS-Streichung, Freilassung und KE sind per Briefvereinbarung (Amendment) jederzeit möglich.

Voraussetzung ist freilich, dass sich der FHFA-Direktor und das Schatzamt hinsichtlich dieser Maßnahmen EINIG sind. Einig werden sie in der Regel nur, wenn der FHFA-Direktor und der Wirtschaftsminister aus dem gleichen politischen Lager kommen, also keine widerstreitenden Interessen haben.

Vor Scotus gab es einen zeitlichen Aufschub, weil der neue Präsident erst noch abwarten musste, bis die Amtszeit des von seinem Vorgänger eingesetzten FHFA-Präsidenten endete. Trump konnte seinen Favoriten Mark Calabria erst 2019 ernennen, als die 5-jährige-Amtszeit des 2014 von Obama ernannte FHFA-Direktor Melvin Watts abgelaufen war.

Aufgrund der Scotus-Opinion entfällt dieser Aufschub nun. Biden konnte noch am Tag der Verkündung Calabria entlassen.

Damit haben der jetzige FHFA-Direktor* und Yellen die Macht, praktisch schon morgen ein Papier aufsetzen, indem sie z B. einvernehmlich die Freilassung und KE beschließen, und weder der US-Kongress noch irgendein US-Gericht hätte ein Veto-Recht. Und sie würden sich auch schnell "politisch einig", weil sie ja beide Demokraten sind.

(* ob die Interim-Direktorin Thompson es darf, ist allerdings fraglich, vermutlich muss Biden ersten einen neuen ständigen FHFA-Direktor ernennen, das wird entweder Thompson oder Mike Calhoun sein)

-----------------

Diese Entwicklung ist für Biden im Prinzip sehr erfreulich. Weniger erfreulich hingegen ist für ihn, dass von dem gleichen HERA-Machtzuwachs auch ein möglicherweise auf ihn folgender Rep-Präsident profitiert. Dieser neue Rep-Präsident könnte ebenfalls sofort einen ihm genehmen FHFA-Direktor ernennen und zusammen mit dem Rep-Schatzamt eine Briefvereinbarung formulieren, die das Ganze in eine völlig andere Richtungen lenkt.

Die Dems und Reps haben sehr unterschiediche Vorstellungen davon, wie FnF nach einer Freilassung aussehen und agieren sollen.

- Geht es nach den Reps, werden FnF so klein wie möglich gehalten, damit ein möglichst großer Anteil des 11-Billionen-Dollar-Hypotheken-Marktes in USA an Privatbanken geht. Denen würde auf diese Weise mehr Geschäftsvolumen zugeschanzt. Privatbanken verlangen höhere Zinsen und verdienen daher auch mehr an den Krediten. Die Reps halten FnF für "sozialistisch", weil durch die implizite Staatsgarantie für die MBS das Zinsniveau der von FnF aufgekauften Kredite "künstlich" niedrig gehalten werde. Das widerspricht ihren Vorstellungen vom "freien Markt".

- Geht es nach den Dems, sollen FnF so groß werden wie möglich und möglichst viel vom 11-Bio-Hypo-Kuchen erhalten. Ziel der Dems ist, möglichst vielen Amerikanern, auch solchen mit niedrigerem Einkommen und solchen aus benachteiligten Ethnien (Schwarzen/Latinos) die Möglichkeit zu geben, sich ein eigenes Haus zu kaufen. Damit dies gelingt, sollen FnF das Hypozins-Niveau für Hypokredite, die über FnF laufen, möglichst niedrig halten und es über 30 Jahre festschreiben. Die Dems sehen dies nicht als "sozialistische" Politik, weil die Staatsgarantie für die MBS nur eine vertrauensfördernde - und auch politisch willkommene - Maßnahme sei.

------------------

Wegen der deutlich gestiegenen HERA-Macht, die die jeweils amtierende US-Regierung nach Scotus erhalten hat, kann - solange HERA gültig ist (HERA endet mit der Freilassung) - relativ leicht, schnell und unter Umgehung des US-Kongresses die oben beschriebenen Weichenstellung vorgenommen werden.

Hat eine US-Regierung diese HERA-Macht erst einmal ausgeübt und die Freilassung gemäß ihren Vorstellung initiiert, kann die Nachfolgeregierung kaum noch etwas daran ändern, weil HERA nach der Freilassung endet und weitere grundlegende Änderungen danach nur noch mit der "Ochsentour" über den US-Kongress möglich wären.

FAZIT: Wenn Biden es in seiner Amtszeit nicht schafft, werden es die Reps in ihrer nächsten Amtszeit umsetzen, und zwar nach Prämissen, die den Dems nicht passen. Die durch Scotus gesteigerterte "HERA-Macht" setzt die Demokraten somit unter akuten Handlungszwang.

Das ist für die Altaktionäre im Prinzip eine positive Entwicklung, weil die seit 13 Jahren betriebene Verschleppungsstrategie nun politisch gefährlich geworden ist. Weiterhin erhält die Regierung seit 2019 die Gewinne von FnF nicht mehr, weil diese seitdem für die EK-Aufstockung einbehalten werden dürfen (NWS-Pausierung). Abwarten und Tee trinken bringt der Regierung damit auch keinen Geldsegen mehr.