Westwing Group AG - Thread!

Seite 25 von 99 Neuester Beitrag: 14.08.25 17:49 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.453 |

| Neuester Beitrag: | 14.08.25 17:49 | von: maurer0229 | Leser gesamt: | 818.461 |

| Forum: | Börse | Leser heute: | 889 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 22 | 23 | 24 | | 26 | 27 | 28 | ... 99 > | ||||

--???---

der Witz läuft und läuft....

~

und

~

Katjuscha läuft davon ;-)

Nichts für ungut, ich hoffe Du verstehst ein Späßle ;-)

...immerhin scheint der Trend bei Westwing gebrochen, es bleibt spannend.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Das zeigt, was bei Westwing durchaus möglich sein kann, wenn man auch nur halbwegs überzeugende Zahlen liefert. Zumal man halb so teuer wie GFG bewertet ist. Da müsste man schon stark enttäuschen, wenn der Kurs unter 30 € fallen soll.

Aktuell trade ich etwas zwischen 30-31 und 33-34 €, um die hohe Gewichtung auch etwas zu kaschieren. Aber Westwing ist nach wie vor mein Favorit im ECommerce-Bereich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Aber für mich ist Westwing günstiger, weil man halt bereits bewiesen hat, welch hohe Margen man erzielen kann. Das muss Home24 mir erstmal beweisen, auch 12-14% AEbitda-Marge hinzubekommen. Solange man bei 3-4% liegt, präferiere ich klar Westwing.

Und ja, Home24 hat die Beteiligung an Mobly, aber die wird ja ohnehin konsolidiert. Man kann sie also nicht doppelt rechnen, wie es manche User gerne tun.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

8cf42059-808e-4d2b-958c-68f53b441da5.png (verkleinert auf 27%)

8cf42059-808e-4d2b-958c-68f53b441da5.png (verkleinert auf 27%)

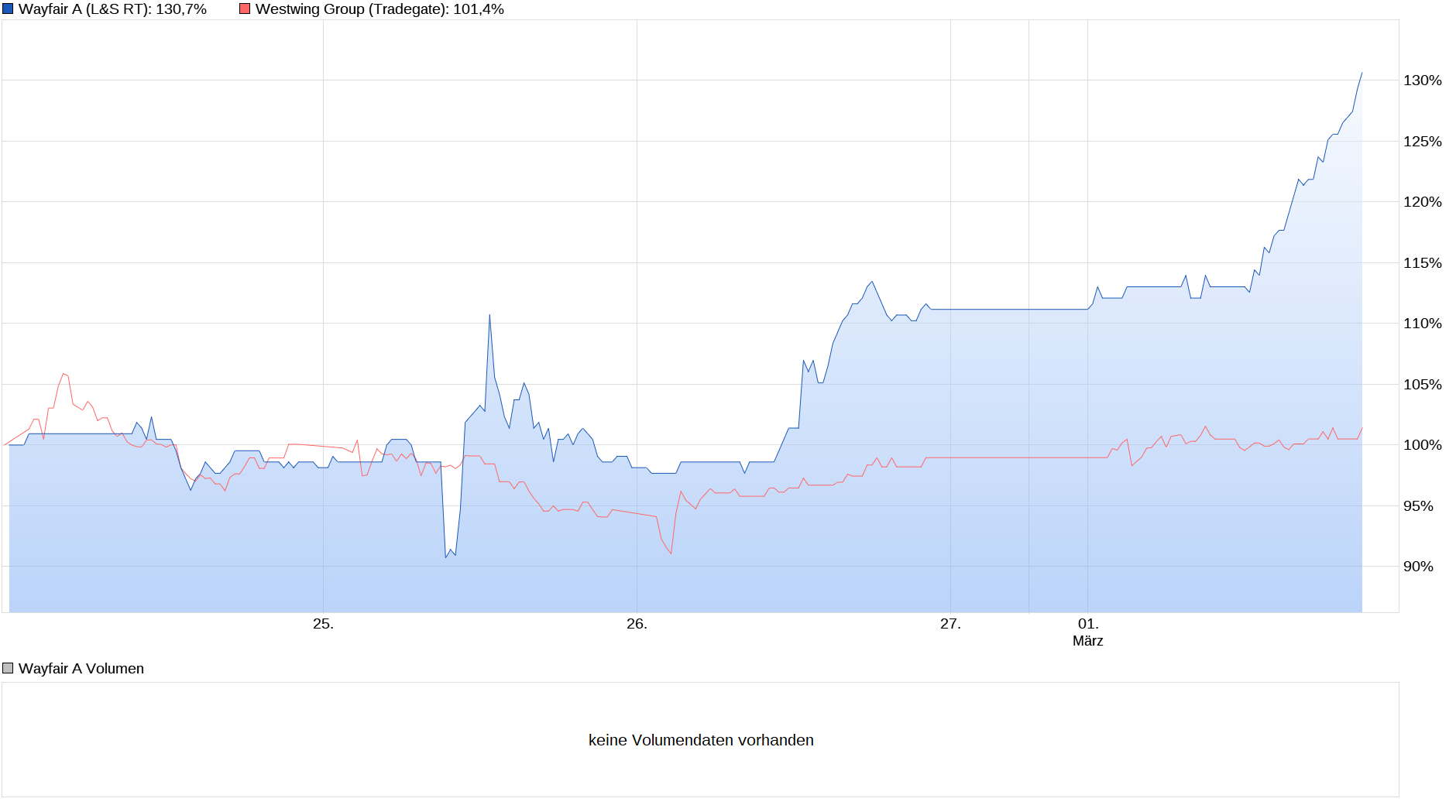

westwing ist aber natürlich von der Bewertung her am günstigsten, vor allem im Home&Lifestyle Bereich. Ich hab jetzt ja letztens schon mit wayfair verglichen. home24 wird auf Jahre hinaus nicht die Margen erzielen, die bei westwing schon jetzt möglich sind. Erstens weil man mobly hat, das nicht so hohe Margen zulässt und zweitens, weil man mehr für das Marketing aufwenden muss.

Vielleicht baut man neue Fullfilment-Center oder tätigt eine kleine Übernahme, wobei mir da als Zielobjekt nicht viel einfällt. Am besten könnte meiner Meinung nach Jotex passen, da hätte man dann neben einer recht starken Marke auch nach Skandinavien expandiert. Kann aber nicht einschätzen, wie viel Umsatz oder wie viel so eine Übernahme kosten würde. Vielleicht kann man sowas im Q&A bei der Bilanzvorlage im März erfragen.

Eigentlich genug konsolidiert.

Aber es wurde ja hier schon mehrfach angesprochen. Man wartet halt auf News, insbesondere einen Ausblick. Also Dinge, die wir bei GFG oder Wayfair schon gesehen haben.

Was den Cash betrifft, würde ich mir keine Übernahmen wünschen, sondern operativ regionale Expansion in Europa bzw. die Erweiterung bestehender Länder. Heißt in den Ländern wo man präsent aber klein ist, die Marktstellung durch mehr Marketing und Vertriebscenter auszubauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Das würde ich auch begrüßen, aber das sollte dann m.E. eher aus dem generierten Cash erfolgen. Da kann man locker noch 3% Marketingbudget drauflegen, ohne dass man die bisherige Reserve anpacken müsste. Hätte da auch einen Vorschlag: Mit Netflix zusammensetzen und eine Interior Sendung produzieren.

Entscheidend ist natürlich auch für Westwing der Aublick, aber etwas Rückenwind mit Zahlen besser als die Erwartung schaden sicherlich nicht, zu mal es bei Geschäftsmodellen aus dem eCommerce sicherlich auch um strukturelle Effekte geht.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Wie ist Westwing AG eigentlich hinsichtlich PR aufgestellt?

Ihre eigene Werbekampagane und social media Aktivitäten sehen ja ganz ordentich aus.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Ist ja quasi wie ein Freifahrtschein, bis Ende März weiter dick im Geschäft zu bleiben...

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Denn der Lockdown wird zwar um 3 Wochen verlängert, aber es gibt bereits erste Lockerungen und es wird deutlicher als zuvor von Söder, Merkel und Co von schrittweisen Ausstiegsszenarien gesprochen. Insofern wird uns Corona sicher noch 1-2 Monate stark begleiten, aber es wird vermutlich ab Mai zu einer deutlichen Entspannung kommen.

Für Westwing sehe ich das eh unproblematisch. Durch die dann 14-15 Monate, die wir mit Corona-Maßnahmen leben mussten (und Masken werden auch danach noch zum Lebensinhalt gehören), hat sich einfach ein ganz anderes Bewusstsein hinsichtlich ECommerce entwickelt. Onlinekäufe sind nun viel stärker in den Köpfen der Leute verankert. Das wurde wissenschaftlich auch schon öfter beschrieben. Bis zu 6 Monaten hätte man das alles noch als Sondereffekt bezeichnen können, wo die Leute wieder zu ihrem normalen Alltag und Verhaltensweisen vor Corona hätten zurückfinden können. Aber ab 6 Monaten setzt sich das neue Verhalten dann einfach fest. Die Leute werden nicht plötzlich Westwing vergessen, selbst wenn sie wieder verstärkt auch mal zu Ikea gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Offtopic gefragt: Liest du auch PNs, bzw. antwortest darauf?

Hatte dir kürzlich geschrieben, aber noch keine Antwort erhalten.

VG,

IH

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Armasar" |

Wertpapier: Westwing Group SE |

Die Indikatoren sind auch stark überverkauft.

Wie gesagt, 30 € bedeuten 625 Mio € MarketCap, ex Nettocash (am Jahresende) von 125 Mio €, stellen also diese 30 € genau einen Unternehmenswert von 500 Mio € dar. Und das bei 500 Mio Umsatz und 60 Mio AEbitda. So eine niedrige Bewertung suchtin der gesamten Onlinewelt seinesgleichen.

Ich werde mich daher sicherlich nicht unter 30 € rausdrängen lassen, auch wenn möglicherweise genau das jemand versuchen könnte, also SLs darunter auszulösen. Mal davon abgesehen stellt der Bereich bei 27-28 € ja schon wieder die nächste starke technische Unterstützung dar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

EV/Sales: 1,0

EV/EBITDA: 10,4 (mit aEBITDA Marge sogar leicht unter dem Niveau von 2020, kalkuliere mit 10%)

EV/EBIT: 14,9

Wenn man Kats Prognose für aEBITDA Marge nimmt ist man sogar noch deutlich weiter unten. FCFs von 40 Mio scheinen nicht unrealistisch.

Ob es sich um eine Value Trap handelt, werde wir wohl bis zu den Q2 Zahlen erfahren.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Der Markt sieht es anders und schickt Westwing auf Talfahrt mit deutlichem Abgabedruck,

ob die 30 hält steht in den Sternen, zumindest hat Sie bereits 1x gehalten ohne weitere SL auszulösen.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Ich zweifle diese Rückstrom zur Offline Welt stark an, jedenfalls in dem Maße und halte es für sehr realisitsch, dass Westwing und Home24 auch in Q3 und Q4 zweistellig wachsen werden YoY.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |