IPO Delivery Hero AG

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Delivery Hero SE |

Optionen

| Boardmail an "MENATEP" |

Wertpapier: Delivery Hero SE |

Ich denke Kurs schon ausgereizt

Hatte auch den Eindruck , er würde sich die Aktien nicht unbedingt ins Depot legen.

Warum auch ?

2 Beispiele :

1. Hawesko . seit März 20 von 20 Euro auf über 40 Euro gestiegen. Dazu noch eine Divi von 1.75 Euro.

2. BL seit März 20 von 1.50 Euro auf 3 Euro gestiegen.

Fazit : Es lässt sich mit deutschen Aktien , die weitgehend schuldenfrei sind , ebenso Geld verdienen.

Optionen

| Boardmail an "sternivo" |

Wertpapier: Delivery Hero SE |

Optionen

| Boardmail an "sternivo" |

Wertpapier: Delivery Hero SE |

Optionen

| Boardmail an "sternivo" |

Wertpapier: Delivery Hero SE |

Habe denn Kurs für ausreichend gut bezahlt gehalten.

Macht aber nichts.

BL = Bastei Lübbe Mittlerweile saniert.

Aber keine Kauf oder Verkaufsempfehlung.

Mein Schreiben war nur ein tech. Hinweis , das es ausreichend Aktien gibt , mit denen man Geld verdienen kann.

Man muss nicht jeden Hype hinter herlaufen.

In diesem Sinne

https://www.tagesspiegel.de/wirtschaft/...fsteigen-darf/26113766.html

https://ir.deliveryhero.com/download/companies/...atements2019DEU.pdf

Angehängte Grafik:

delivery_hero.jpg (verkleinert auf 46%)

delivery_hero.jpg (verkleinert auf 46%)

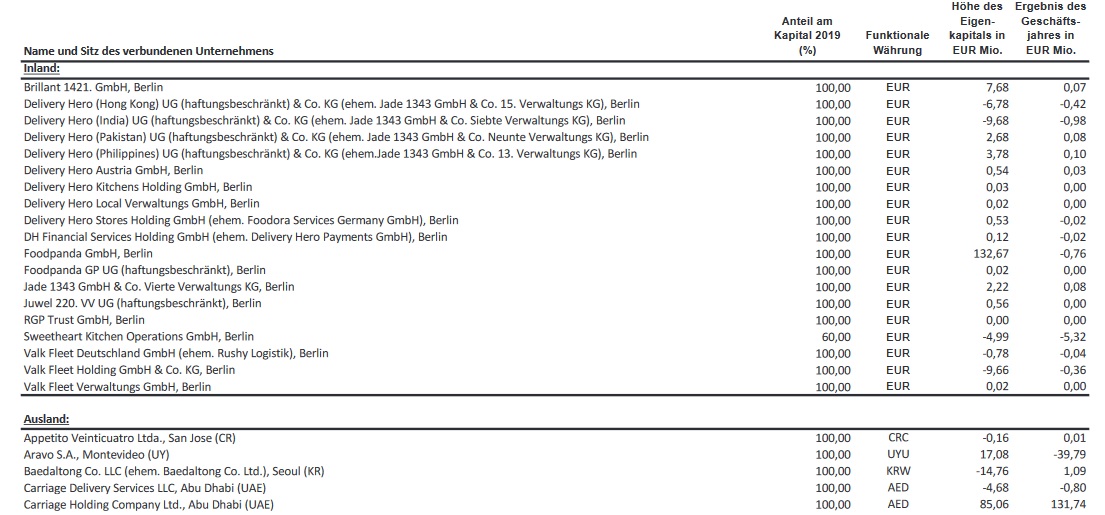

Es gibt 12.795 eigene Fahrer. Diese Kosten 144,9 Mio. Euro. Selbständige Fahrer kosten 632 Mio. Euro. Die Anzahl der selbständigen Fahrer sind nicht bekannt. Selbst wenn man unterstellt, dass die selbständigen Fahrer zu Kosten der abhängig beschäftigten Fahrer fahren, kommt man auf insgesamt 68.600 Fahrer. Diese liefern 688 Mio. Bestellungen im Jahr bzw. 10.028 Bestellungen pro Fahrer und Jahr aus. Eine Auslieferung dauert lt. Lagebericht im Schnitt 28 Minuten. Unterstellt man 250 Arbeitstage im Jahr, liefern die Fahrer im Schnitt am Tag 40 Bestellungen a 28 Minuten = 20 Stunden aus.

Die verkaufen Aktien. Das Geschäftsmodell stellt nur die Story zum Verkaufen der Aktien dar. Die müssen auch immer etwas hinzukaufen, damit es wenigstens ein wenig nach Erfolgsstory ausschaut. Selbst die direkt zurechenbaren Kosten werden nicht von Erlösen gedeckt. Selbst wenn die Marketingkosten, IT-Kosten, Verwaltungskosten auf nahe reduziert werden, verdienen die nix.

ODas wird so laufen wie bei Wirecard denke ich den höchste Stand sieht man bei der Aufnahme in den Dax dann geht es runter.

Hauptkonkurrent Delivery Hero hatte im Juli per Wandelanleihe 1,5 Milliarden Euro eingeworben. Der Dax-Aufsteiger hat im ersten Halbjahr 2020 fast 320 Millionen Euro verloren - fast doppelt so viel wie im gleichen Zeitraum 2019 (-171 Millionen Euro). Der Börsenwert von Delivery Hero hatte sich im gleichen Zeitraum auf über 20 Milliarden Euro mehr als verdoppelt.

https://www.manager-magazin.de/unternehmen/...-40ca-acab-ea44b7f52497

Optionen

| Boardmail an "irlandshiter" |

Wertpapier: Delivery Hero SE |

Was ist nur mit der Deutschen Börse AG los, will sie den Finanzstandort Deutschland vollends ruinieren?

2. Wirecard-Vergleiche sind echt albern. Es gibt keine Indizien für Manipulationen von Cashflow und Bilanz.

3. Die Aktie mag überbewertet sein. Ich würde auch nicht investieren. Aber so zu tun als müsste so ein Geschäftsmodell zwingend profitabel sein, um hohe KUVs zu erhalten, kann doch nicht euer ernst sein. Das hängt dann eher von Fragen wie Umsatzwachstum und Kostenstruktur ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Delivery Hero SE |

Deutsche Wohnen wird noch etwas länger brauchen für den Fall, aber der wird kommen, wenn sie wieder eine Mauer um Berlin bauen ;)

Optionen

| Boardmail an "Qasar" |

Wertpapier: Delivery Hero SE |

Wenn ich mir die Aktionärsstruktur so ansehe, BR und weitere Institutionelle, frage ich mich ob die hier einfach nur Geldparken, Kleinanleger abschöpfen bei dem Freefloat ist wohl nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Delivery Hero SE |