Ming Yang übertrifft Prognosen deutlich

Seite 25 von 33 Neuester Beitrag: 25.04.21 01:05 | ||||

| Eröffnet am: | 13.05.11 16:27 | von: Balu4u | Anzahl Beiträge: | 820 |

| Neuester Beitrag: | 25.04.21 01:05 | von: Christinnzfea | Leser gesamt: | 221.812 |

| Forum: | Hot-Stocks | Leser heute: | 29 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 22 | 23 | 24 | | 26 | 27 | 28 | ... 33 > | ||||

Optionen

| Boardmail an "nwolf" |

Wertpapier: China Ming Yang Wind Po |

Gestern extra angemeldet um diese weisen Sprüche hier abzulassen?

Darauf können wir locker verzichten...!

Man sollte bei Ariva die Regeln ändern, damit nicht jeder Dumm- basher/pusher

sofort Kommentare einstellen kann.

J M

... China is about to take its wind-power leadership to an all-new level by approving 27.6 gigawatts of new capacity installations through 2015. As one of the top five wind-turbine manufacturers in terms of market share (based on new installations), China Ming Yang certainly stands to benefit.

Why the Heck Did China Ming Yang Wind Power Group Ltd. Shares Jump 50% Last Week?

By Neha Chamaria | More Articles

March 3, 2014 | Comments (1)

China Ming Yang Wind Power Group (NYSE: MY ) went bonkers last week, with shares tacking on a staggering 50% in five trading days. The stock hit its highest point in more than two years.

No, the wind-turbine maker didn't get a windfall, but one piece of news from China was enough to attract frantic buyers in the stock. China is about to take its wind-power leadership to an all-new level by approving 27.6 gigawatts of new capacity installations through 2015. As one of the top five wind-turbine manufacturers in terms of market share (based on new installations), China Ming Yang certainly stands to benefit.

Source: Wikipedia

But how big is the opportunity, really? Is it big enough to justify the eye-popping rally in Ming Yang stock? If you're a Ming Yang investor, you must know the answer.

Yes, it's big, but ...

A quick look at the pending projects (which will form a part of the 27.6 GW plan) shows that a good number of them belong to state-owned electric power companies, such as Huadian and Huaneng. Now consider this: The two power companies alone accounted for 30% of the total orders that Ming Yang booked during the nine months ended September 30, 2013. Here's a bigger one: Nearly 53% of Ming Yang's total revenue comes from China's five largest state-owned power companies, including the two I mentioned. In other words, China's wind power push should mean more orders for Ming Yang, which is essential to help the company break even.

But there's a catch, Actually, there are two.

The fight is getting uglier

The wind power market in China is highly competitive, and several companies are in the race to grab a bigger share of the pie. Here's how Ming Yang stacks up against its peers in the domestic market.

Ming Yang holds a good 10% of the market right now, but competition for a spot on top five is getting hotter than ever. For instance, both Xiangtan and Shanghai Electric gained more than two percentage points each in market share during the first six months of 2013 to move up the ladder. And as you can see, industry leader Goldwind too is growing rapidly. Industry expert even expect Goldwind to be a major beneficiary of the 27.6 GW plan since more than 50% of the projects awaiting approval are located in the region where the company is based out of.

Moreover, competition isn't restricted to local rivals. Global leader in wind power General Electric (NYSE: GE ) ended its joint venture with one of China's leading power-equipment companies, Harbin last year, but it continues to operate independently in the market. The 27.6 GW push could just encourage General Electric to pay more attention to the Chinese market. GE has already ventured into Japan, is among the leading wind companies in India, and is even eyeing Pakistan. Likewise, Denmark- based Vestas, which is the world's second-largest wind-turbine company after GE, is gaining traction in China at a rapid pace - it grabbed 3% market share in 2012.

The point I am trying to drive home is that if the opportunity in China is big, the competition is bigger. Ming Yang may have made it to the list of top 10 wind-turbine makers in the world, but sustaining that position could be an uphill task.

One key reason Goldwind is higher up on the preceding chart is its strengthening foothold in high-potential international markets like North America and Australia. Nearly 12% of Goldwind's total revenue in 2012 came from overseas markets. Comparatively, Ming Yang has negligible international presence. Though it has ventured into Romania and India, there's much to be done.

But limited global reach isn't the biggest hurdle in Ming Yang's growth path. The company has a much bigger, and serious, problem at hand to tackle.Ming Yang is a loss-making company. That wouldn't be a major issue if you were confident that a swelling order book and growing top line should push the company faster toward profitability. The problem is that Ming Yang is actually struggling to convert incremental sales into profits. Just look at the losses and wild swings in the company's margins above. Consider that its revenue grew 20% between Q2 2012 and Q3 2013.

Clearly, management has yet to learn the tricks of cost control -- Ming Yang's transportation and selling charges shot up a staggering 85% during the third quarter, while administrative expenses jumped 40% year over year. What can external drivers do when a company lacks internal control?The worst part: Ming Yang follows an absurd policy of not providing any financial forecasts. Or is it that management itself has no clue when the company will turn profitable? Well, if the market considers China's wind drive to be such a huge opportunity for Ming Yang, it's time management starts quantifying and extrapolating them to some meaningful estimates. Today's drop in Ming Yang stock may be plain profit booking, but prudent investors have better reasons to exit crazy pops.

http://renews.biz/85723/ming-yang-fires-up-offshore-demo/

The super compact drive machine was installed in Rudong, Jiangsu Province, and features a two-blade design.

The turbine also has a lightweight permanent magnet generator and can adapt to “various extreme offshore weather conditions”, which Ming Yang said offers high reliability at a lower weight, “particularly in typhoon-prone regions”.

"We are proud to see that the world's first SCD offshore wind turbine prototype has been connected to the grid and put into trial operation," said Ming Yang chairman Chuanwei Zhang.

"Ming Yang is planning to develop an innovative three-blade SCD wind turbine model, specialising in catching low speed wind."

kein Wort von der Lizenz mit der deutschen Firma?

A prototype of Aerodyn's super compact drive (SCD) 6MW turbine is going through the final assembly stages at a shipyard on China's Yangtze River. It will be commissioned in September and then installed at the Longyuan Rudong intertidal offshore wind farm the following month, says Aerodyn managing director Sönke Siegfriedsen.

Ming Yang is Aerodyn's partner and first licensee for the 3MW onshore SCD 3.0MW turbine, and the downwind 6MW/6.5MW SCD offshore model. Siegfriedsen first clarifies confusion over the prototype's actual power rating, which is 6MW with a 140-metre rotor diameter for typhoon-prone IEC II offshore locations. A 6.5MW high-wind version for IEC I areas comes with a 130-metre rotor diameter......

....Siegfriedsen said there had been some difficulty in commissioning the turbine as it was situated in a tidal area, but the turbine is now producing electricity.

"I have just got the information that we are now on the grid and producing energy. It is a big step to get commissioning completed. But now it's running and everybody is happy in China."

Siegfriedsen said the concept of its Nezzy floating platform has been approved by DNV GL."I am optimistic we can make a water tank test this year, so we can start with a 1:10 model," he added.

Siegfriedsen also said the larger offshore players are not willing to take such big innovation steps as Aerodyn can.

http://www.windpowermonthly.com/article/1337932/...6mw-connected-grid

Following the earnings release announcement, Ming Yang's senior management will host a conference call on Tuesday, April 7, 2015 at 8:00 am (Eastern)/ 5:00 am (Pacific)/ 8:00 pm (China) to discuss its quarterly and full year results and recent business activities.

http://finance.yahoo.com/news/...rth-quarter-full-2014-120000700.html

Optionen

| Boardmail an "Pjöngjang" |

Wertpapier: China Ming Yang Wind Po |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: China Ming Yang Wind Po |

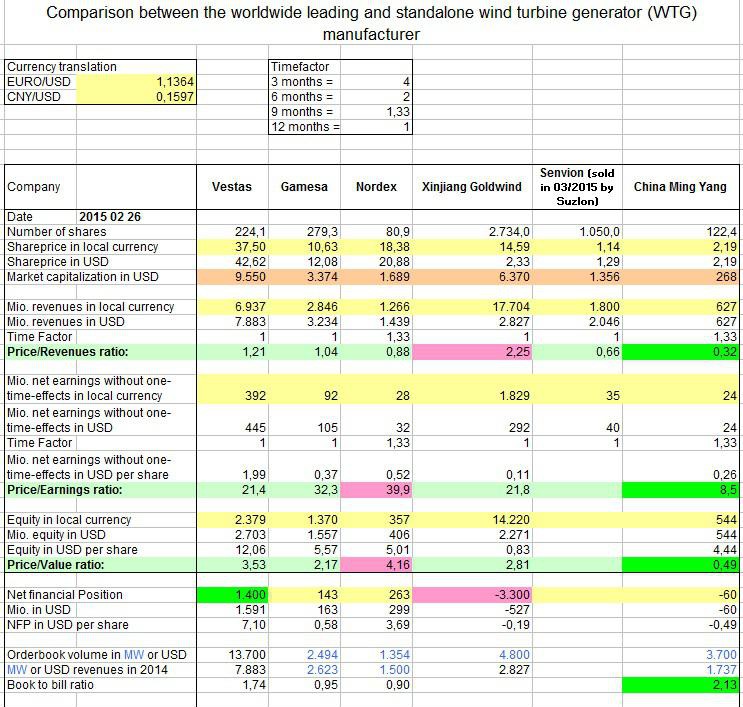

Angehängte Grafik:

20150226221424-zwischenablage01.jpg (verkleinert auf 68%)

20150226221424-zwischenablage01.jpg (verkleinert auf 68%)

So sind z.B. einige Zahlenangaben in dieser Tabelle falsch. Beim Book to Bill-Ratio wurden z.B. die Serviceumsätze nicht miteingerechnet, so dass diese Angaben bei Vestas, Nordex und Gamesa ganz einfach falsch bzw. irreführend sind. Nordex hatte z.B. in 2014 ein Book to Bill-Ratio von 1,13, also um 26% höher wie in dieser Tabelle.

Woher der Nordexumsatz von 1,266 Mrd. € stammen soll ist mir ein kleines Rätsel. Offenbar wurde der 2013er Euro-Umsatz als US Dollar-Umsatz in die Tabelle eingestellt. Nordex hatte in 2013 einen Umsatz von 1,429 Mrd. € und in 2014 von 1,73 Mrd. €. Bei Vestas ist aber der korrekte 2014er Umsatz mit 6,9 Mrd. € angegeben.

Bei der Verschuldung von Goldwind muss man unbedingt berücksichtigen, dass Goldwind rd. 2 GW an Windkapazitäten in ihrem Besitz hat und wenn man das rausrechnen würde, dann hätte Goldwind wohl überhaupt keine Nettofianzverschuldung. Ist ganz ähnlich wie bei Jinko Solar mit ihren 600 MW an eigenen Solarkraftwerken.

Es sind in der Tabelle einfach zu viele Ungenauigkeiten drin und somit sind sie nicht mal für einen schnellen Peer Group-Überblick gut gebrauchbar.

Dazu kommt noch, dass man Ming Yang ohnehin nicht mit Vestas, Gamesa oder Nordex vergleichen kann und auch nicht darf. Alle drei europäische Windbauer haben eine deutlich bessere und höherwertigere Produkpalette (Ming Yang verkauft/baut ja eigentlich nur 1,5 und 2 MW-Turbinen, während die europäischen Windmühlenbauer mittlerweile erst mit 2,4 MW-Turbinen anfangen), sind wesentlich international breiter aufgestellt (Ming Yang verkauft zu 95% ihre Turbinen nur in China) und profitieren deutlich besser an der Onshorewindwertschöpfungskette. So hatte Ming Yang in Q3 einen Umsatz von 280 Mio. $ bei einem Absatz von 525 MW, während Nordex in Q3 einen Umsatz von 451 Mio. € (491 Mio. $) hatte bei einem Absatz von 400 MW. Das ergibt bei Nordex 1,23 Mio. $/MW und bei Ming Yang lediglich 0,53 Mio. $/MW.

Alles in allem liegen fast Welten zwischen Ming Yang und den drei europäischen Windbauer und genau darum erübrigt sich ein Ming Yang-Vergleich mit ihnen.

Man muss bei Ming Yang schon nach anderen Ansätzen suchen um auf einen einigermaßen fundamentalen fairen Kurs zu kommen und genau das macht Ming Yang so schwierig kurstechnisch gesehen ein- bzw. abzuschätzen und genau darum ist wohl die Aktie auch nicht so attraktiv an der Wall Street. Zumal sie ja von Analysten kaum gecovert wird, die Investor Relation sich kaum bemerkbar macht und das Geschäftsmodell als reiner Turbinenbauer nicht gerade der Hit ist wie man an der Bruttomarge von um die 14% sieht. Suzlon und Gamesa bringen es bei der Bruttomarge auf 28%. Nordex auf 23% und Vestas als großer Volumumenhersteller immerhin auf 19%.

Nichtsdestotrotz ist die Aktie mit einem 2014er Umsatz von um die 940 Mio. $, einem EBIT von 54 Mio. $, und einem bereinigten Nettogewinn von 37 Mio. $ bzw. einem bereinigten 2014er EPS von 0,29 $ mal mit Sicherheit nicht teuer. Bereinigt deshalb, weil es in Q1 2014 mit 20 Mio. $ einen großen buchhalterischen positiven Sondereffekt durch die Entkonsolidierung einer Joint Venture Tochtergesellschaft (GWPL) gegeben hat.

Meine Q4-Schätzungen:

Umsatz: 315 Mio. $ (Q3: 280 Mio. €)

EBIT: 22 Mio. € (Q3: 16,5 Mio. €)

EBIT-Marge: 7% (Q3: 5,9%)

Nettogewinn: 14 Mio. $ (Q3: 11,6 Mio. $)

EPS: 0,11 $ (Q3: 0,09 $)

Alles in allem ist Ming Yang auf Grundlage des bereinigten Gewinns (bereinigtes EPSe 2014: 0,29 $/EPSe mit positiven Sondereffekt 2014: 0,47 $) aktuell mit einem 2014er KGV von 7,6 meines Erachtens nach fair bewertet. Einer Jinko Solar oder JA Solar werden auch kaum mehr zugestanden. Das 2014er KUV mit 0,3 ist selbstredend sehr billig, aber eine JA Solar z.B. wird sogar aktuell nur mit einem 2014er KUV von 0,25 bewertet.

Bei dieser Betrachtung wird aber natürlich nicht das zu erwartende Wachstum in diesem Jahr berücksichtigt und das scheint die Börse momentan auch nicht zu tun. Jedenfalls zeigt der Auftragsbestand zu Ende Q3 mit 3,7 GW + einem gewonnenen Tenderauftrag über 2,6 GW an, dass Ming Yang in diesem Jahr kräftig wachsen wird. Das zeigt auch der Q3-Umsatz mit 280 Mio. $ (+ 78% gg. Q3 2013). Die 1 Mrd. $-Umsatzmarke wird mit Sicherheit in diesem Jahr überwunden werden und ich denke aufgrund der hervorragenden Auftragslage und dem hohen Zubau an Onshore-Wind in China (2014: 21 GW/2013: 14 GW) dürfte ein Umsatz von 1,2 Mrd. $ in diesem Jahr sehr realistisch sein (+ 28% gg. 2014). Ming Yang hat in 2014 2,06 GW in China verbaut und hatte damit einen Marktanteil von 9%.

Meine Schätzungen zu 2015:

Umsatz: 1,2 Mrd. $ (2014e: 940 Mio. $)

EBIT: 72 Mio. $ (2014e: 54 Mio. $)

Marge: 6,0% (2014e: 5,7%)

EBT: 69 Mio. $

Nettogewinn: 58 Mio. $ (Steuerquote: 10%)

EPS: 0,45 $

Mit meinen Schätzungen, die ich durchaus als recht konservativ ansehe, sieht die fundamentale Aktienbewertung dann schon deutlich besser aus mit einem 2015er KGV von nur noch 5. Genau deshlab halte ich Ming Yang für deutlich unterbewertet und für mich ist Ming Yang von den chinesischen Erneurbaren-Aktien an der Wallstreet mit einer der unterbewertesten Aktien überhaupt. Mit meinen Schätzungen wäre ein Kursziel zwischen 2,93 bis 3,38 $ (+ 50% zum aktuellen Kurs) absolut ok. Damit würden wir uns auf einem KGV-Level zwischen 6,5 bis 7,5 bewegen und einem KUV von um die 0,35.

Dabei ist aber noch nicht inbegriffen, dass Ming Yang ihr Geschäftsmodell in Richtung Downstream (endlich) erweitern wird. So hat Ming Yang 400 MW an EPC-Aufträgen und man wird wie Goldwind oder auch einige China-Solaris selbst gebaute Windparks auf die Bilanz nehmen mit der neuen Tochtergesellschaft New Energy Corporations. Angedacht ist auch, dass man dabei noch Solar miteinbindet, was eigentlich logisch ist. Das wird aber wohl erst im kommenden Jahr so weit sein. Angesichts der kaum vorhandenen Verschuldung sollte das finanziell locker und leicht machbar sein. Auch ist die neue 6 MW Offshore-Turbine nicht berücksichtigt, wobei es hier aber durchaus auch Risiken gibt und die sind nicht gerade gering.

Charttechnisch ist aktuell bei der Aktie alles so ziemlch eindeutig. Seit Mitte Dezember bewegt sich die Aktie in einem Korridor zwischen 2 bis 2,40 $. Die Unter- wie auch die Obermarke scheinen zu betoniert zu sein. Damit dürfte auch so gut wie klar sein, dass sobald einer der Marken unter- bzw. überschritten wird, dass eine kräftige Kursdynamik rein kommen wird. Dass die Aktie unter die 2 $-Marke rutscht kann ich mir beim besten Willen nicht vorstellen. Dazu sind die ZUkunftsaussichten meiner Meinung nach viel zu gut. Die Q4-Zahlen nach Ostern sollten es aber richten und wenn nicht, dann ist wohl anzunehmen, dass diese Kurslethargie so weiter geht. Zum Traden wäre das gar nicht schlecht, denn die Aktie war eigentlich in den letzten Monaten recht einfach zu traden und das Handelsvolumina an der Wallstreet mit um die 500.000 $ am Tag ist gar nicht so klein wie man denken könnte. Deshalb ist wohl anzunehmen, dass einige Amis Ming Yang als Traderaktie hernehmen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: China Ming Yang Wind Po |

Die Aussichten sind hier sehr vielversprechend. Hoffe, dass es am 07.04. auch zum Ausdruck kommt, damit Ming endlich wieder zu alter Kursstärke zurückkehrt.

Die letzten Monaten waren für Anleger sehr mühevoll und kräftezerrend.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: China Ming Yang Wind Po |

Charttechnisch stehen jetzt nur noch die 2,75 $ im Weg bis zur 3 $-Marke.

Hier ein aktueller Ming Yang-Research von der chinesischen SWS-Research:

http://www.google.de/...ijHqZRNHbmPE-I5GrMw&bvm=bv.89744112,d.ZWU

Hier noch ein kleiner, aktueller Überblick über die chinesische Windkraft:

http://www.windpowermonthly.com/article/1340350/...xpansion-continues

Optionen

| Boardmail an "ulm000" |

Wertpapier: China Ming Yang Wind Po |

entsprechenden Foren und muss sagen, sie sind die besten und sachlichsten.

Umsatz: 1,2 Mrd. $ (2014e: 940 Mio. $)

EBIT: 72 Mio. $ (2014e: 54 Mio. $)

Marge: 6,0% (2014e: 5,7%)

EBT: 69 Mio. $

Nettogewinn: 58 Mio. $ (Steuerquote: 10%)

EPS: 0,45 $

sehe ich als konservativ an. Beim Umsatz könnte es durchaus mit dem hervorragenden Auftragsbestand auch in Richtung 1,3 Mrd. $ und die EBIT-Marge könnte durchaus in Richtung 7% laufen. Wobei ich aber davon ausgehen, dass durch die Veränderung des Geschäftsmodells mit dem Einstieg ins Downstreamgeschäft wie auch die Weiterentwicklung der neuen Offshorewindmühle das 2015er EBIT belasten wird. Im Best Case könnte es somit so aussehen:

Umsatz: 1,3 Mrd. $

EBIT: 91 Mio. $

Marge: 7,0%

EBT: 88 Mio. $

Nettogewinn: 79 Mio. $ (Steuerquote: 10%)

EPS: 0,61 $

Irgendwo zwischen 0,45 bis 0,60 $ wird das 2015er EPS wohl hinlaufen so meiner Einschätzung nach und morgen können wir das mit Sicherheit noch besser einschätzen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: China Ming Yang Wind Po |

Optionen

| Boardmail an "Skorp" |

Wertpapier: China Ming Yang Wind Po |

Fourth Quarter 2014 Operating and Financial Highlights:

Total wind turbine generators ("WTGs") commissioned for which revenue was recognized amounted to an equivalent wind power project output of 638.0MW, or 280 units of 1.5MW WTGs and 109 units of 2.0MW WTGs, an increase of 263.5% compared to 175.5MW in Q4 2013.

Total revenue was RMB1,996.0 million (US$321.7 million), an increase of 268.8% compared to RMB541.2 million in Q4 2013.

Gross profit was RMB271.9 million (US$43.8 million), compared to a gross loss of RMB20.0 million in Q4 2013. Gross margin was 13.6%, compared to a negative gross margin of 3.7% in Q4 2013.

Total comprehensive income was RMB80.9 million (US$13.0 million), compared to total comprehensive loss of RMB501.9 million in Q4 2013.

Basic and diluted earnings per share were RMB0.68 (US$0.11) and RMB0.66 (US$0.11), respectively, compared to basic and diluted loss per share of RMB3.36 and RMB3.36, respectively, in Q4 2013.

Full Year 2014 Operating and Financial Highlights:

Total WTGs for which revenue was recognized amounted to an equivalent wind power project output of 1,852.0MW, or 844 units of 1.5MW WTGs and 293 units of 2.0MW WTGs, an increase of 112.4% compared to 872.0MW in 2013.

Total revenue was RMB5,872.4 million (US$946.5 million), an increase of 106.4% compared to RMB2,844.8 million in 2013.

Gross profit was RMB813.1million (US$131.0 million), an increase of 210.0% compared to RMB262.3 million in 2013. Gross margin was 13.8%, compared to 9.2% in 2013.

Total comprehensive income was RMB350.0 million (US$56.4 million), compared to a total comprehensive loss of RMB656.1 million in 2013.

Basic and diluted earnings per share were RMB2.90 (US$0.47) and RMB2.86 (US$0.46), compared to basic and diluted loss per share RMB4.12 and RMB4.12, respectively, in 2013.

"We are pleased with our performance in the year of 2014, in particular the fourth quarter when we saw record sales volume of WTG products in terms of power capacity, and realized nearly RMB2 billion in revenue," said Mr. Chuanwei Zhang, Chairman and Chief Executive Officer of Ming Yang, "We believe this represents a milestone for our company. We are delighted to see that the Chinese government announced a series of policies at different levels to promote renewable and clean energy sources. By focusing on technological innovations and delivering high quality products to our customers, we are well-positioned to satisfy the growing market demand for WTG products as well as related value-added services."

Mr. Zhang concluded, "Based on our current delivery schedule and our order backlog, we are confident in further solidifying our market position in China in 2015, particularly in offshore wind power market, thanks to our unique advantages of offshore engineering solutions."

Wann gibt es erste Informationen zum Outlook 2015ß

Optionen

| Boardmail an "Skorp" |

Wertpapier: China Ming Yang Wind Po |

Based on the Company's current order book and its current views and estimates on its current operating and market conditions, its current business plans and customer demand, the Company currently expects that for the year of 2015,(i) its estimated revenue to be in the range of RMB7.2 billion to RMB8.0 billion, representing an increase of 23% to 36% comparing with the revenue for the year of 2014, (ii) its estimated net income to be in the range of RMB290 million to RMB320 million, representing an increase of 26% to 39% comparing with the net income excluding gain on loss of control of GWPL for the year of 2014, and (iii)Its estimated gross margin and operating income margin for the year of 2015to be in the range of 13% to 14% and 7% to 8%, respectively. Please note that these projections are subject to change and changes may be material.

Die 2015er Umsatzgudance mit einem Wachstum von 22 bis 36%, also 1,15 bis 1,29 Mrd. $ liegt wohl auch innerhalb den Erwartungen, aber ich gehe mal davon aus, dass die Börse das bei Kursen von 2,70 $ noch nicht partizipiert hat. Die Nettogewinnguidance liegt bei etwa 47 bis 51 Mio. $ bzw. bei einem EPS zwischen 0,40 bis 0,43 $. Da hätte ich dann schon etwas mehr erwartet. Zumal ja diese EPS-Guidance nach meinem Dafürhalten bzw. mit meinen Schätzungen nicht zusammen passt mit der recht guten und für mich überraschend guten EBIT-Margengudiance, die ja zwischen 7 bis 8% liegt und das wäre eine ganz deutlich Steigerung zu 2014 (2014 EIT-Marge: 4,7%). Mal abwarten was die Conference Call zu diesem Thema bringen wird.

Alles in allem ist hier alles in Butter und mal sehen ob wir es heute schaffen können über den doch sehr signifikanten 3 $-Widerstand zu kommen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: China Ming Yang Wind Po |

Optionen

| Boardmail an "Skorp" |

Wertpapier: China Ming Yang Wind Po |