Rocket Internet A12UKK

War aber mehr eine allgemeine Feststellung, ist mir schon öfter so ergangen, dass ich dachte die sind arg kursfolgend die Onvista Indikatoren und bei RI habe ich die mal genauer beobachtet rein interessehalber.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Rocket Internet SE |

Bin gespannt wie es weiter geht. Wer deckt sich da bei DH ein?

Auf jedenfall ist der Anstieg gut für RI.

Die Aktie von RI könnte auch in einem Rutsch bis in den Bereich von ca. 34 Euro laufen. Vielleicht sogar wahrscheinlicher weil alle bei 30 Euro mit einer Korrektur rechnen.

Bleibst spannend....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Das Leute nach so einem Hokuspokus gehen, wenn es ums Investieren geht, ist mir echt ein Rätsel. RI ist fundamental unterbewertet, weshalb teilweise Kursziele jenseits > 40 EUR ausgerufen werden und nicht weil Onvista irgendwelche Sternchen veröffentlicht.

RI ist fundamental unterbewertet, da bin ich einig aber nicht mehr so sehr wie noch vor einigen Monaten da sehr gut gelaufen. Zudem ist mir in den Kursen von DH, HF und Co zu viel Erwartung dasd alles glatt läuft enthLten, bald 10 Mrd Bewertung für DH finde ich viel zu krass.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

Die Gläubiger können doch auch rechnen, also den ZInskupon der nächsten Jahre plus den Anleihekurs. Das ist dann das was RI zahlen müsste.

Na ja, ich seh das erstmal als neutrale News, auch wenn es schön wäre, wenn ein Teil der noch ausstehenden Anleihe zurückgekauft wird. Dann wärs positiv, wenn ich davon ausgehe, dass RI logischerweise weniger zahlt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Wahnsinn wie stabil der Kurs ist. Wollte eigentlich gerne nochmal bei Schwäche hinzukaufen...bin gespannt ob die Aktie das nochmal zulässt.

Optionen

| Boardmail an "keysersoze" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

b) wann gefragt wird, wie Samwer das finanziert bzw. wann darüber Gerüchte gestreut werden für etwaige Shortattacken. Bei Wirecard war eqw mal der Fall, als deren CEO ebenfalls massiv kaufte.

;-)

P.S.: Ich finds gut von OS.

Das würde dann uns Aktionären auch zugute kommen.

Kauf bei 29 Euro und Anstieg der Aktie auf 50 Euro.

Ich vemute die Geschäfte bei DAFITI (Russland) und JUMIA (Afrika) laufen sehr gut.

Auch die Expansionsphase (neu point of sales) bei HELLO FRESH zeigen, dass operativ alles im grünen Bereich ist. Das Management würde sonst keine neuen Risiken eingehen. Man wäre zu sehr mit Kostensenken und optimieren bzw. Einsparprogrammen beschäftigt.

Schaut nach einem supe Quartal für RI und HF aus.

Tippe darauf, dass HF mglw. in diesem Quartal den break even erreicht und damit 2 Quartale frueher in der Gewinnzone ist.

Der Ausblick auf positive Ertraege bereits jetzt, ist wahrscheinlich de Grund für die massiven Samwer Käufe. Samwer kann über Aufträge etc. mind. 1 Quartal "mit hoher Trefferquote" in die Zukunft schauen.

Neue Käufe stehen nicht an. Dagegen spricht die Rückzahlung der Wandelschulverschr.

Na da waren die Philipinos etwas dumm, wenn sie bei 24 Euro verkauft haben.

Wir haben's ja... :-)

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

RI spart sich so die Kupons der nächsten Jahre, aber zahlt dafür einen deutlichen Aufschlag zum aktuellen Kurs.

Können wir also ab sofort mit 250 Mio weniger Cash rechnen, dafür aber zukünftige Verwässerungen abhaken.

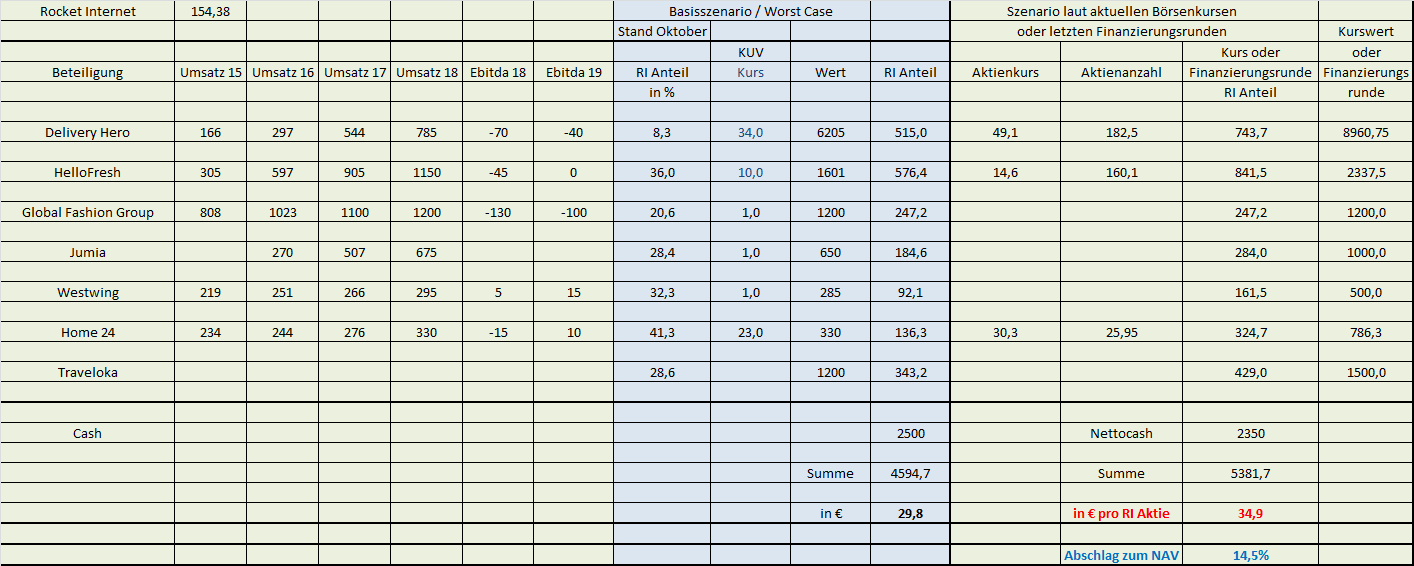

NAV aus Kernbeteiligungen und Cash aktuell 34,9 € pro Aktie knapp 15% über Aktienkurs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri-nav1207.png (verkleinert auf 36%)

ri-nav1207.png (verkleinert auf 36%)

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

Den Ergebniseffekt würd ich vernachlässigen. Spielt bei der Bewertung von RI eh keine wirkliche Rolle.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |