Der USA Bären-Thread

Es würde hier zweifelsfrei zu systemischen Verwerfungen kommt, unter denen dann Alle, sprich die Volkswirtschaften insgesamt, erheblich zu leiden hätten. So wird dann auch letztlich der gemeine Steuerzahler nicht umhin kommen, ein Teil der Lasten, welche aus dieser Krise entstehen, ein gutes Stück weit zu schultern. Denn die Krux eines Systems, welches auf Krediten basiert, besteht in einem Misstrauen der Banken untereinander. Aber, und das ist der entscheidende Punkt, ist ohne das Vertrauen der Banken untereinander ein weit größerer volkswirtschaftlicher Schaden vorprogrammiert. Gerade deshalb haben ja die Notenbanken am Geldmarkt massiv interveniert, bevor diese gefährliche Vertrauenskrise im Interbankenmarkt auf das gesamte Finanzsystem überschwappt. Die Krise ist mit Sicherheit noch nicht ausgestanden, aber es erscheint doch mehr als logisch, dass niemand in der jetzigen Situation Interesse an einem Banken-Crash haben kann.

Übrigens vormerken: Goldman Sucks gibt am 20. September Earnings bekannt.

Anbei noch ein Auszug aus einem Faz-Artikel, in welchem die Banken zur (ihrer ;-)) Schadensbegrenzung selbst Lösungsvorschläge zur Bewältigung der Krise unterbreiten. Diese Vorschläge reichen von der Lockerung der Eigenkapitalunterlegungs-Vorschriften bis hin zur Hinterlegung von minderen Sicherheiten bei den Zentralbanken zur Erlangung notwändiger Liquidität.

Wie folgt:

…….. „Je nachdem, wie sich die Krise entwickelt, wird die Europäische Zentralbank die bei Geldmarktgeschäften verlangten Sicherheiten anpassen müssen“, heißt es bei Goldman Sachs. Nach der Federal Reserve reagierte am Donnerstag die australische Notenbank und verkündete, sie werde für Geldmarktoperationen als Sicherheit nun auch mit Hypotheken besicherte Wertpapiere und forderungsbesicherte Commercial Paper (ABCP) akzeptieren.

„Angesichts einer solchen Krise sollte gelten: Alles, was sich irgendwie bewerten lässt, sollte als Sicherheit für Geldmarktgeschäfte, vor allem für die Notfallkreditlinie, akzeptiert werden“, sagt Willem Buiter, Professor an der London School of Economics European Institute. Wenn sich derzeit keine Marktpreise finden ließen, müsse die Notenbank selbst einen Preis mit Abschlag festlegen. Die Notenbanken müssten Banken auch einräumen, sich im Notfall nicht nur über Nacht, sondern bis zu 30 Tage zu refinanzieren.

„Es könnte zu einer ernsten Kreditklemme kommen“

Barclays Capital fordert, möglicherweise müssten gar die Vorschriften für die Eigenkapitalunterlegung kurzfristig gelockert werden. Zahlreiche Banken müssen derzeit nämlich mit eigener Liquidität einspringen, um die von ihnen aufgesetzten Zweckgesellschaften (Conduits) zu finanzieren. Die Branche hat nach Angaben von Barclays Capital einen Finanzierungsumfang von 1,4 Billionen Dollar, der normalerweise über forderungsbesicherte Commercial Papers beglichen wird. Da diese jedoch am Markt derzeit kaum abgesetzt werden können, müssen die Banken einspringen, ihre Conduits selbst finanzieren und damit auf die Bilanz nehmen.

Diese Verlängerung der Bilanz muss freilich finanziert werden. Die Banken tun dies, in dem sie überschüssige Liquidität nicht mehr an den Markt abgeben, was zu den derzeit so extrem hohen Geldmarktsätzen führt. Wollen sie zusätzlich zur Finanzierung ihrer Zweckgesellschaften neues Kreditgeschäft tätigen, müssten sie möglicherweise nach derzeitigen Eigenkapitalanforderungen Kapital aufnehmen oder Anlagepositionen verkaufen, warnt Barclays Capital. „Sollten die Eigenkapitalanforderungen also unverändert beibehalten werden, könnte es in nächster Zeit, wenn sich die Banken refinanzieren müssen, zu einer ernsten Kreditklemme kommen“, warnt die britische Bank.

„Gefahr, dass Banken in die Insolvenz schlittern“

Barclays Capital fordert zudem, dass die Krise am Geldmarkt schnell gelöst werden müsse. Derzeit gibt es zahlreiche Banken, die sich nur noch tagesweise am Markt refinanzieren können. „Keine Bank kann aber effizient funktionieren, wenn sie gezwungen ist, sich jeden Tag aufs Neue Geld zu beschaffen“, warnt Barclays Capital. „Wenn die Klemme am Geldmarkt nicht gelöst wird, werden die Volkswirtschaften letztlich einer Situation ausgesetzt sein, die einer extrem restriktiven Geldpolitik gleichkommt. Die Gefahr ist, dass Banken in die Insolvenz schlittern“, warnt Barclays Capital.

„Die Situation am Geldmarkt signalisiert, dass die Notenbanken auf einige Zeit hinaus viel umfangreichere Maßnahmen ergreifen müssen, um Liquidität bereitzustellen“. Nur wenn der Geldmarkt wieder liquide werde und das Thema der Eigenkapitalvorschriften rechtzeitig gelöst werde, könne die Weltkonjunktur unbeschadet aus der derzeitigen Krise hervorgehen.

Text: F.A.Z., 08.09.2007, Nr. 209 / Seite 21

Bildmaterial: F.A.Z.

Beispiel WP-Kredite. Diese sind mit hochliquiden Effekten besichert, die sogar im Zugriff des Gläubigers liegen. Sollte ein Margin Call nicht beantworter werden wird sofort liquidiert. Welcher Banker verzichtet auf so ein gutes Geschäft? Diese Kredite werden nur durch fallendes Volumen (d.h. fallende Kurse) zurückgehen. Sie verursachen also keine fallenden Kurse, sondern verstärken nur die Volatilität.

Beispiel Hypotheken: Ein riesiger Anteil aller Hypos in den USA (außerhalb sowieso) sind NICHT Subprime. Die Schuldner sind sehr wohl zahlungsfähig und tilgen auch. Im Falle der in Realtion seltenen Zwangsversteigerungen (200.000 soweit; wieviele Immobilien gibt es wohl in USA? 50-100mio?) geht die Immobilie faktisch in Bankbesitz über und der Restkredit bleibt bestehen. Das führt zu einen Liquiditätsproblem, aber zu keinem bilanziellen - daher auch der Werteverfall bei dem Subprimes. Von Teil-Abschreibung des Kredites kann nur langfrisitig die Rede sein.

Beispiel Unternehmenskredite: Da die Banken ein Liquiditätsproblem haben und die Risikoaufschläge steigen haben es Unternehmen schwerer an billige Kredite zu kommen. Das heißt aber nicht, dass sie keine mehr bekommen. Nur eben keine billigen mehr. Das schlägt sich im Gewinn nieder, aber es führt zu keiner Pleite.

Die Liquiditätsprobleme und die Risikoaversion der Anleger wird sich irgendwann totlaufen, vermutlich nach einer Marktbereinigung in den kommenden 1-2 Monaten. Dann fließt das Geld wieder und M/A läuft auch wieder. Mit Sicherheit wird es eine Konjunkturdelle geben, aber da steuert die FED schon gegen.

Fazit: Spätestens Weihnachten sollte das Problem gegessen sein; von einer jahrelangen Baisse ist nicht auszugehen.

Wertpapier-Kredite werden übrigens "dynamisch" aufgelöst. Viele Broker fordern bei "Margin Violations" innerhalb von drei Tagen Nachschüsse. Kommt das Geld dann nicht (meist der Fall), verkauft der Broker die Aktien im Depot - egal ob der Depotinhaber das will oder nicht. Die Verkäufe erfolgen meist zum denkbar ungünstigsten Zeitpunkt - zu Tiefstkursen, weil ja Margin Calls meist gleichzeitig kommen (fällt der Index, fallen auch die meisten Aktien). Dieser Zeitpunkt ist zugleich der ideale Einstieg für einen (technischen) Long-Trade.

Der Chart der Berg-Ketten ändert sich übrigens nur in geologischen Zeiträumen, verursacht durch mittelozeanische Platten, die sich unter Kontinentalschollen schieben. Dann entstehen in den Bruch-Zonen (Charttechniker: obacht!) Verwerfungen, meist von Vulkanismus (Kredit- Implosionen) und Erdbeben (Guthaben-Erschütterungen) begleitete Kreuzwiderstände verhakter Platten.

Plosser Says Fed Rate Cut Not Always Needed to Soothe Markets

Sept. 9 (Bloomberg) -- Federal Reserve Bank of Philadelphia President Charles Plosser said there is an ``underlying stability'' in the U.S. economy and officials need not always cut interest rates in response to turmoil in financial markets.

``Disruptions in financial markets can be addressed using the tools available to the Federal Reserve without necessarily having to make a shift in the overall direction of monetary policy,'' Plosser said yesterday at a conference in Waikoloa, Hawaii.

Plosser said while the housing slump has lowered forecasts for the expansion and there is ``considerable uncertainty'' about the outlook, he expects economic growth to return ``toward trend later in 2008.'' The drag from housing will ``gradually'' ease, concluding sometime next year.

The comments suggest that Plosser has yet to conclude a reduction in the Fed's benchmark rate is critical to safeguard the economy, which lost jobs for the first time in four years in August. The Philadelphia Fed chief doesn't vote on the rate- setting Federal Open Market Committee until next year.

Lowering the benchmark rate is an ``option if financial sector problems spill over to significantly harm the outlook for the broader economy,'' said Plosser, 58, who took office a year ago. And, when shocks threaten market stability, a central bank ``must be prepared to act promptly,'' he said.

Plosser said that the U.S. has coped with blows in the past, such as the devastation of Hurricane Katrina in 2005 and oil- price shocks, and that a decline in one industry ``does not always imply major problems in the economy as a whole.''

Und wiederholt hier die in Jackson Hole getätigten Anmerkungen von Fed-Chef Bernanke:

The Philadelphia Fed president said the Fed's goal is to help markets operate in an orderly manner, and not to insure individuals or firms from losses or failures. That echoes other officials' concern about refraining from a bailout for investors who made bets that went bad.

Officials' Remarks

A day before the employment report, four Fed district bank chiefs in separate remarks declined to endorse a rate cut.

Kansas City Fed President Thomas Hoenig and Dennis Lockhart of the Atlanta Fed said they hadn't seen sure signs of a housing spillover into the broader economy. St. Louis Fed President William Poole and the Dallas Fed's Richard Fisher said the effects of the turmoil so far were unclear.

Chairman Ben S. Bernanke said in an Aug. 31 speech that the Fed ``will act as needed'' to protect the wider economy from the credit-market rout.

Plosser said July 11 in a London speech that he agreed with many economists that growth would pick up to 2 percent to 3 percent this year. At the time, he said declines in homebuilding and house prices had ``so far not derailed the prospect that economic growth will return toward trend at the end of 2007 and in 2008.''

Many economists estimate the U.S. economy's trend rate of growth at close to 3 percent.

Plosser is a former professor and business-school dean at the University of Rochester.

http://www.bloomberg.com/apps/...20601087&sid=aun1ssvumPyM&refer=home

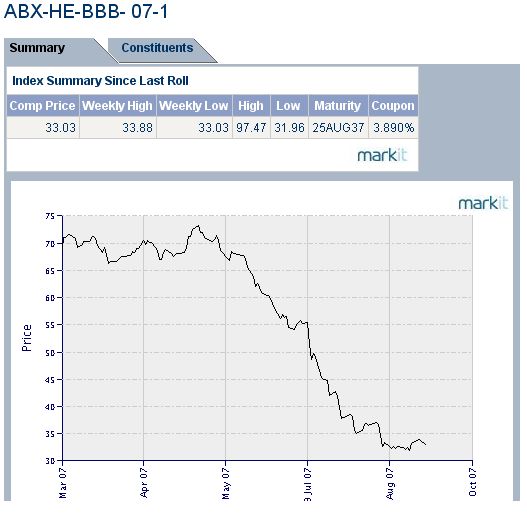

Margin Calls sind DER MOTOR ÜBERHAUPT für fallende Kurse. So war es übrigens auch beim ABX-Junkbond-Chart (unten), dessen Absturz durch Margin Calls der Prime Broker ausgelöst wurde. Dies trieb Hedgefonds wie die von Bear Stearns reihenweise in die Zwangsliquidierung - eine sich selbst fütternde Abwärtsspirale.

Auch bei Aktien gibt es eine solche negative Rückkopplungsschleife. Die Zwangsverkäufe drücken die Indizes, und die fallen Indizes drücken auf die enthaltenen Aktien, was weitere Zwangsverkäufe auslöst. So kommt es - oft am Ende von Bärenmärkten, sozusagen als "krönender Abschluss" des Downtrends - zu jenen kraterförmigen Einbrüchen in den Charts, den "Kapitulationstiefs". Auch diese werden meist duch Zwangsverkäufe ausgelöst - d.h. gegen den Willen der Aktienbesitzer. Hinterher ärgern sich die Margin-Zocker grün und blau, dass die Indizes relativ schnell wieder steigen, da die "Vernichtungsarbeit" an den beliehenen Depots ja nun "abgeschlossen" ist.

Hier der ABX-Junkbond-Index, bei dem die Vernichtungsarbeit noch weiter läuft. Bezogen auf den Januar-2007-Stand (97 %) hat sich der Index gedrittelt, d.h. die Junkbonds haben seitdem im Schnitt zwei Drittel ihres Wertes verloren!

Angehängte Grafik:

screen_00223.jpg (verkleinert auf 96%)

screen_00223.jpg (verkleinert auf 96%)

"2007 rutschen die USA in die Rezession"

Börsenstar George Soros hat erneut eine deutliche Warnung an die Finanzgemeinde ausgesprochen. Im kommenden Jahr rechne er in den USA mit einer Rezession, sagte der Milliardär. Denn die US-Notenbank drohe mit ihrer Zinspolitik über das Ziel hinauszuschießen.

Singapur - Die US-Wirtschaft könnte nach Einschätzung des Investors und Milliardärs George Soros im kommenden Jahr in eine Rezession rutschen. Diese Gefahr bestehe, sollte die US-Notenbank (Fed) bei ihrer derzeitigen Straffung der Geldpolitik über ihr Ziel hinausschießen, sagte Soros am Montag auf einem Seminar in Singapur.

Zudem könnte der Dollar-Kurs deutlich zurückgehen, sollten die Immobilienpreise in den USA plötzlich einbrechen. "Deshalb erwarte ich eine Rezession im Jahr 2007, nicht 2006", sagte Soros. Er gehe davon aus, dass die Fed den Schlüsselzins noch weiter bis auf 4,75 Prozent anheben werde, sagte Soros. ( die Fed hob den Zins dann letztendlich bis zum 29.06.2006 sogar auf 5,25% an )

Nach kontinuierlichen Anhebungen in den vergangenen Monaten beträgt der Leitzins in den USA derzeit 4,25 Prozent. Die Fed werde zwar versuchen, eine "weiche Landung" der Wirtschaft hinzubekommen. Das Ziel könne aber möglicherweise verfehlt werden.

Die Volkswirtschaften in Europa und Japan seien trotz der derzeitigen Erholung von einer Wachstumsschwäche möglicherweise nicht in der Lage, die Auswirkungen einer US-Rezession aufzufangen, sagte er. "Europa wächst derzeit relativ gut, (...) aber eine harte Landung in den USA wird mit dem Rückgang des Dollars einhergehen, der der europäischen Wirtschaft schaden könnte."

Bereits vor zwei Monaten hatte Soros warnende Töne angeschlagen und sich skeptisch über die Zukunft des US-Immobilienmarktes geäußert. In einem Interview prognostizierte er, spätestens 2008 werde die Immobilienblase zerplatzen und einen Preisverfall auslösen.

http://www.manager-magazin.de/geld/artikel/0,2828,394261,00.html

Wer sind die Verursacher und damit diejenigen, die abgestraft werden?

Das meiste Geld auf diesen Märkten stammt von kleinen Anlegern, die direkt oder per Pensionsfonds und Lebensversicherung für ihr Alter vorsorgen wollen und dabei eine gute Rendite haben wollen und auf der anderen Seite Menschen, die sich ein Haus erschleichen wollten."

Keine Angst, sie werden alle abgestraft werden. Werden das Haus verlieren oder eine geringere Alterssicherung bekommen. Auch diejenigen, die diesen Veitstanz im Aufrag durchgeführt haben, bekommen ihre Strafe. Viele werden ihren Arbeitsplatz verlieren. Spekulanten, die sich durch das Ergebnis der Investmenthäuser haben täuschen lassen, werden lange auf ihre Einstiegskurse warten müssen.

Hätten die Zentralbanken nicht gehandelt, wären alle abgestraft worden. Eventuell sogar Unbeteiligte stärker als Beteiligte. Hoffentlich haben die Zentralbanken die Sache weiterhin im Griff. Das dicke Ende kommt erst. Und wenn es da ist, ist auch nicht ausgeschlossen, dass eine Großbank über die Wupper geht. Hier teile ich die Auffassung von AL nicht, dass man dieses, egal was es kostet, verhindern wird.

Ich weiss das von einem Vertriebsleiter einer Fondsgesellschaft der auf einem Rürup-Vortrag war.

Von der Immo-Krise sind nach Rürup die Lebensversicherer nur minimal betroffen da diese

z.T. Direktinvest in Immobilien selbst (siehe Allianzt Arena) und nicht in irgendwelche Zockerinvestpapiere investiert sind.

Der Gewinnanteil in den Versicherungen kann langfristig nicht so wachsen weil eben 99% in sicheren Anlagen mit geringer Vola angelegt sind.

Die sind ja nicht so doof wie die DB.

Gruss - Tommi

Optionen

| Boardmail an "TommiUlm" |

Wertpapier: S&P 500 |

Andererseits führen steigende Kurse sofort zu einer Ausweitung der Margins, also zu MEHR Krediten und durch den Zukauf von Aktien auf Kredit zu steigenden Kursen. Das Ganze läuft also auch anders herum. Insgesamt steigt somit nur die Vola.

Der Chart von wiwidu zeigt eindeutig: Kurse und Kreditvolumen laufen exakt parallel. Damit brauche ich den Chart nicht zu analysieren, denn das mache ich lieber am Original. Die Höhe des Kreditvolumens zum "Beweis" zu nehmen, dass die Kurse fallen MÜSSEN ist komplett fahrlässig.

Womit du natürlich recht hast, AL, ist, dass der finale Ausverkauf/Verkaufspanik noch aussteht. Die Wackelkandidaten mit hohen WP-Krediten (insbesondere hochgehebelte Hedgefonds) sind noch im Markt und müssen raus, bevor es weiter aufwärts gehen kann. Darauf warte ich ebenso wie du und vermutlich nicht mehr lange...

Der Knackpunkt im obigen Absatz ist das "SOFERN". Etwaige Domino-Effekte lassen sich nur sehr schwer kalkulieren, da es sich um ein psychologisches Vabanque-Spiel handelt. Setzt der "Run on the banks" erst mal ein, lässt er sich genauso wenig stoppen wie eine galoppierende Inflation.

Indem die Fed einer Großbank hilft, lässt sich daher den Geist in der Flasche.

AL, im Ernstfall kann weder die Fed noch die EZB eine Großbank retten. Das würde wesentlich über ihre Regularien hinausgehen. In einem derartigen Fall sind die Politik gefragt und andere Großbanken gefragt. Deshalb bin ich der Meinung, dass man versuchen wird, diese geordnet abzuwickeln. Depots sind sowieso nicht betroffen und normale Einlagen sind in den USA bis 100000 $ garantiert. Damit die Ausländer nur in einem sehr geringen Umfang betroffen.

Wenn die FED es zulassen würde, dass sich Schlangen an den Schaltern a la 1929 bilden weil die Leute bares sehen wollen, dann würde sie zu Recht einen Kopf kürzer gemacht. Da Ganze wäre eine irrationale Panik und stünde in keinem Verhältnis zur Ursache. Also muss und wird die FED alles tun, um dieses temporäre Problem zu lösen, im Zweifel sogar Großbanken stützen - Geist hin oder her.

In Abwärtsmärkten kaufen die Wenigsten "auf Kredit" nach, so dass sich daraus auch kein zusätzliches Margin-Volumen ergibt. Margin-Kreditaufnahmen sind ein typische Phänomen in intakten Uptrends, da schwellen die Aktien- und die (Margin-)Kreditblase Hand in Hand. Seit dem Top im Juli hingegen ist der Uptrend gebrochen; der Abwärts-Trend entwickelt sich zur self-fulfilling prophecy, unterfüttert von Margin-Zwangsverkäufen.

Heute ist die globale Hyperliquidität einer universalen Knauserigkeit gewichen, in der keine Bank mehr einer anderen traut und die Zentralbanken mit fast täglichen Milliarden-Tendern den Kredit-überfrachteten Zug im Gleis halten müssen, während die Konjunktur-Ampeln auf "rot" umgesprungen sind.

WF-Rato: Wachstum wird sich abschwächen

07.09.07 21:56

Rodrigo Rato, geschäftsführender Direktor des Internationalen Währungsfonds (IWF), prognostizierte heute, dass sich das globale Wirtschaftswachstum in diesem sowie im nächsten Jahr wegen der aktuellen Turbulenzen an den Finanzmärkten abschwächen werde. Es handele sich hier um eine ernsthafte Krise, die sich mit Sicherheit auf das Wachstum 2007 und 2008 auswirken werde, sagte Rato. Wie stark die negativen Folgen sein werden, hinge dabei von der Dauer der Krise ab, betonte der IWF-Chef. (vz/FXdirekt)

Wenn sich das Dispositionsvolumen ausweitet, kann man Aktien kaufen. Die Bullen nutzen

in der Regel den Leverage Effekt der Wertpaierkredite.

Man muss aber Nicht weiter Aktien kaufen, es besteht keine Aufforderung der Bank dies

zu tun. Die Aktienfreaks tun es.

Bei sinkenden Dispovolumen, ist man aufgefordert Aktien zu verkaufen oder Kohle nachzuschiessen.

#5983 ironisch, mindestens 10 Sterne.

Nur so weit sind wir nun wirklich noch nicht ;-)

Was gegen einen drastischen Kursrückgang spricht, sind die vielen pessimistischen Publikationen zur Zeit. Sehen wir zurück: Vor zwei Monaten! sprach alles vom ATH und noch 20% höheren Kursen. Letzteres ist auch nicht eingetreten, wenigsten bisher noch nicht ;-)

Auch die fest eingepreisten Zinsenkungen durch die Fed sollten einem zu denken geben.

Vor zwei Monaten war der Konsens, dass die EZB im September die Zinsen erhöht, soviel zum Konsens.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Wenn die Kaufpreise nicht überhöht gewesen wären, hätten die Arm´s auch bedient

werden können. Das ist mein Standpunkt.

Ich sehe schon einige User in 2008 mit Schlagzeilen "Immobilien in den USA günstig wie

nie".

Daß damit Leichen im Keller verbunden sind , bleibt außen vor. Die Immobilien

notierten ehedem auf Mondpreisniveau.

Greenspans Rezessions-Rap

„Das Marktverhalten, welches wir in den letzten sieben Wochen beobachten, ist in vielerlei Hinsicht identisch mit dem, was wir 1998 und 1987 sahen. Zudem ist es vermutlich identisch mit dem, was wir im Grundstückspreis-Kollaps im Jahr 1837 sahen und sicherlich mit den Geschehnissen des Jahres 1907“. Das sind Aussagen des ehemaligen US-Notenbankchefs Alan Greenspan, die er auf einer Veranstaltung eines Wissenschaftsmagazins am Donnerstag in Washington machte. Das Zitat haben wir dem nachfolgenden verlinkten Bericht entnommen.

http://afp.google.com/article/ALeqM5hyASsosnaJ1Ucq3Q8U6T74ZHdU4g

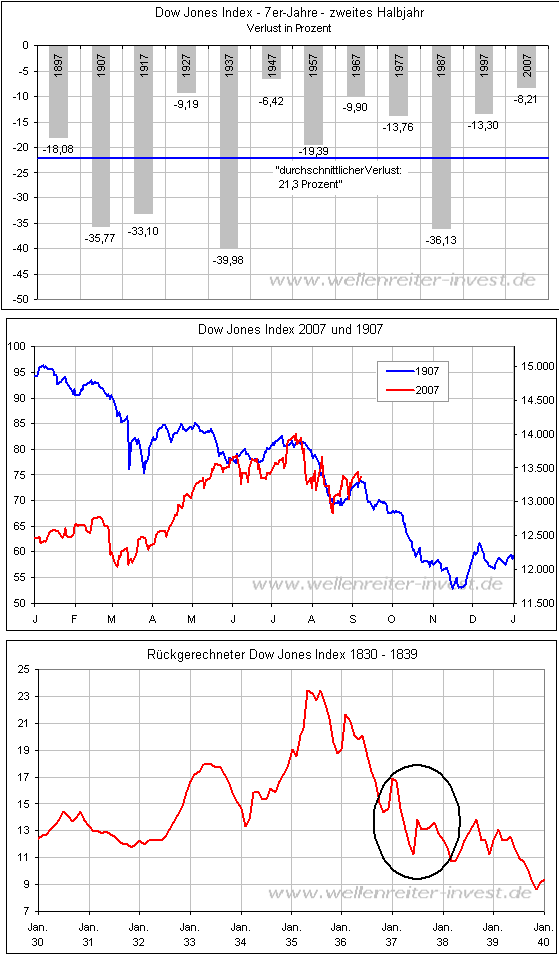

Lassen Sie uns die von Greenspan genannten Daten näher anschauen. Drei der vier Jahre, die er nannte, waren 7er-Jahre (Jahre, die mit der Zahl 7 enden). 7er-Jahre gelten insbesondere in der zweiten Jahreshälfte als besonders hässlich: Der durchschnittliche Verlust in der zweiten Jahreshälfte eines 7er-Jahres beträgt 21,3%

Bild

Das von Greenspan erwähnte Jahr 1907 brachte es im zweiten Halbjahr auf einen Maximal-Verlust von knapp 36 Prozent. Genauso groß war übrigens der Maximal-Verlust im Jahr 1987. Als einziges Nicht-7er-Jahr wurde von Greenspan das Jahr 1998 erwähnt. Immerhin ging es zu Zeiten der LTCM-Krise 20 Prozent nach unten.

Da die Geschehnisse der Jahre 1998 und 1987 den Lesern bekannt sein dürften, lassen Sie uns ein Blick auf die Jahre 1907 und 1837 werfen.

1907

Mit „Die Schreckensjahre der amerikanischen Börse 1906/1907“ wurde der folgende Artikel überschrieben. http://www.zeitenwende.ch/page/index.cfm?SelNavID=1271

1907 war ein Jahr, das in einer Beinahe-Katastrophe endete. Die Panik wurde von J.P. Morgan beendet, der den Märkten Ende Oktober 1907 Liquidität zur Verfügung stellte.

Bild

Auf dem obigen Chart lässt sich erkennen, dass der aktuelle Verlauf des Dow Jones Index mit dem Verlauf von 1907 seit dem Beginn der zweiten Jahreshälfte einigermaßen übereinstimmt.

1837

Die Periode von 1835 bis 1837 war von großen Verlusten an den Börsen gekennzeichnet. Es kam zu einer Weltwirtschaftskrise, die – so ist es bei Zeitenwende.ch zu lesen – zu den schlimmsten Krisen des vorletzten Jahrhunderts zählte.

http://www.zeitenwende.ch/page/index.cfm?SelNavID=1283

Wir stellen den Verlauf der 1830er-Dekade nachfolgend dar. Das Jahr 1837 haben wir eingekreist.

Bild

Der Kernsatz aus dem oben angegebenen Bericht lautet: Laut Zeitzeugen kam es schließlich im September 1837 zu einem "den zerstörerischten Ausbrüche von Panik, die diese Nation (=USA) je erlebt hat".

----------

„Die Menschheit hat niemals einen Weg gefunden, Blasen zu bekämpfen“, lautete das resigniert klingende Resümee, das Alan Greenspan am Donnerstag in Washington zog.

Fazit: Die von Alan Greenspan gezogenen Vergleiche lassen nur den einen Schluss zu: Greenspan glaubt daran, dass dem Platzen der Immobilienblase ein Platzen der Kreditblase gefolgt ist. Und er glaubt nicht, dass die US-Fed diese Herausforderung bestehen wird.

Greenspan scheint auch der Wirkung von 7er-Jahren eine gewisse Bedeutung beizumessen. Warum sonst hat er 1929 oder 1974 nicht erwähnt?

----------

Alan Greenspan ist der erfahrenste noch lebende Notenbanker überhaupt. Er ist bereits jetzt ein Teil der Börsengeschichte und hat die Boom-Bust-Zyklen der Vergangenheit berufsbedingt so intensiv wie kaum jemand anderes zu verstehen versucht. Greenspan verfügt – im Gegensatz zu Bernanke – über eine antizipatorische Sensorik namens Bauchgefühl. Geschenkt, dass er bereits im Dezember 1996 von irrationalem Überschwang sprach. Ich habe mir seine damalige Rede nochmals angeschaut. Eine Kernpassage lautete:

“We as central bankers need not be concerned if a collapsing financial asset bubble does not threaten to impair the real economy, its production, jobs, and price stability. Indeed, the sharp stock market break of 1987 had few negative consequences for the economy. But we should not underestimate or become complacent about the complexity of the interactions of asset markets and the economy.” http://www.pbs.org/newshour/bb/economy/december96/greenspan_12-6.html

Dieser Satz ist wichtig. Die Fed hat demnach kein Problem damit, wenn es wegen Über-spekulation im Finanzsektor zu Verwerfungen kommt. Sollte jedoch das Wirtschaftssystem vom Platzen einer Finanzblase angesteckt werden, dann ist höchste Gefahr im Verzug. Die US-Arbeitsmarktzahlen vom Freitag lieferten einen ersten Hinweis darauf, dass diese Ansteckung bereits geschehen sein könnte. Zum ersten Mal seit 2003 wurden auf dem US-Arbeitsmarkt mehr Stellen abgebaut als neue geschaffen, auch wenn die Arbeitslosenquote (noch) konstant blieb. Reaktionen: Yen bärenstark, Dollar sehr schwach, Gold sehr gefragt, Zinsen gehen in die Binsen. Der Freitag hat die Intermarkets gehörig durcheinander gewirbelt. Die Eintrittswahrscheinlichkeit einer Rezession ist deutlich gestiegen und eine US-Leitzinssenkung auf 4,50 Prozent bis Dezember ist bereits eingepreist. In Rezessionen sind Aktienmärkte regelmäßig mit einem Minus von 20 Prozent oder mehr dabei.

Robert Rethfeld

Wellenreiter-Invest

P.S. Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

wellecharts.png (verkleinert auf 91%)

wellecharts.png (verkleinert auf 91%)

….. The actions on Thursday brought down overnight interbank interest rates, but three-month interbank rates in the UK, eurozone and the US stayed at the high levels reached on Wednesday.

This means banks are continuing to hoard money in case they need to lend to companies and financial vehicles that might have to draw on emergency credit lines if they cannot refinance their debts.

Banks and other financial institutions will attempt to refinance nearly $130bn of short-term European commercial paper next week, at a time when the appetite for such debt has significantly weakened. This will be the highest weekly refinancing since the credit market problems emerged in August, according to Dealogic.

http://www.ft.com/cms/s/0/a79b84b2-5ca5-11dc-9cc9-0000779fd2ac.html

http://www.telegraph.co.uk/news/main.jhtml?xml=/...09/02/wiran102.xml

In diesem Zusammenhang sind dann auch die wachsenden Spannungen Israel/Syrien und der A-Bomben-Transport neulich über US (Das Ziel Barksdale ist ein bekanntes Absprungbrett nach Nahost) und die wachsenden Bemühungen der US-Regierung vom ÖL unabhängiger zu werden zu sehen.

Nach der Analyse sind die Eierköpfe in Washington per Computersimulation zum Schluss gekommen, dass die wirtschaftlichen Auswirkungen eines Krieges nur sehr begrenzt sein werden.

For example:

The decennial cycle (10 Jahres-Zyklus) is one of the most powerful cycles i know of.Its easy to trade.You enter the S&P on june 30 of the year ending in 2 you stay long until the end of july in the year 7.Stay out of the market from end of july until end of november in the year 7.Buy the S&P dec 1 in the year 7.Stay long until the end of the year 9.Get back in june 30 in the year 2.If you had traded this cycle since 1900 1 dollar invested in the s&p would be worth $6680.00 if you had invested 1 dollar in 1900 and just held on your dollar would be worth $148.00.A awareness of the decennial cycle would have produced 44.9 times the return.The average decline in a year ending in 7 since 1887 is 27%.

Look at the following 1887 down20%,1897down24%,1907down48%,1917down40%,1927down10%,1937down49%,1947down24%,1957down19%,1967down25% 1977 down26%, 1987down35%,1997down13% It may be just a coincidence or it might be the strongest cycle there is.This along with the fact that the two most important cycles are the 60 and 90 year cycles which would line up with 1917 and 1947