Der USA Bären-Thread

die Frage ist wieviel; 8000 oder 20000?

Bei 61000 Mitarbeitern und einem wegbrechenden Geschäft (subprime) wird der Arbeitsmarkt auf jeden Fall belastet werden.

http://www.thetruthaboutmortgage.com/...offs-reported-at-countrywide/

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

weitere Belastung für den 3-Monats Geldmarkt; denn was machen die Leute die bisher 3-Monats CPs geschrieben haben, um sich zurefinanzieren? Sie holen sich die Kohle vom Geldmarkt und sind natürlich bereit mehr zu bezahlen, als den "normalen" LIBOR.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Die Zahl der Baugenehmigungen für Wohn- und Nichtwohngebäude (alle Baumaßnahmen) ist in Deutschland im ersten Halbjahr 2007 gegenüber dem Vorjahreszeitraum um 53.337 bzw. auf 87.571 eingebrochen.

http://www.derivatecheck.de/termine/...&site=DC&terminkat=0&TID=57536

Das ist keine Kleinigkeit.

Die Zahl der Baugenehmigungen für Wohn- und Nichtwohngebäude (alle Baumaßnahmen) ist in Deutschland im ersten Halbjahr 2007 gegenüber dem Vorjahreszeitraum um 53.337 bzw. auf 87.571 eingebrochen.

http://www.derivatecheck.de/termine/...&site=DC&terminkat=0&TID=57536

Das ist keine Kleinigkeit.

Unser Baumarkt wird immer sehr stark durch die Steuergesetzgebung beeinflusst. Das führt oft zu größeren Verschiebungen. Des weiteren kann man nicht annehmen, dass die Bautätigkeit zunehmen sollte, wenn immer mehr Büros und Wohnungen leerstehen. Das schulden wir u.a. unserer demografischen Entwicklung. Eine abnehmende Bevölkerung schlägt nun mal auf den Baumart nieder und nicht nur auf den. Also wo liegt nun das Problem? Bei weniger Arbeitsplätzen in der Baubranche? Nun wir haben auch weniger Arbeitnehmer. Nationalweite Wirtschaftsdaten werden uns also einen immer größeren Unsinn erzählen. Wir sollten die Zahlen jeweils auf einen Kopf relativieren.

| Sr.Quantitative Analyst- ABS-CP Analyst-New York |

| Firma: | Analytic Recruiting Inc. | ||

| Land / Bundesland: | USA-NY-New York City | ||

| Vergütung: | Competitive Salary | ||

| Vertragsart: | Festanstellung | ||

| Arbeitszeit: | Vollzeit | ||

| Zuletzt bearbeitet: | 31 Aug 2007 | ||

| eFC Ref Nr: | 233710 |

| |||||||

http://jobs.efinancialcareers.de/job-4000000000220330.htm

Viele werden entlassen und neue werden gesucht!

super detaillierter Artikel zu den Indikatoren am Arbeitsmarkt;

unbedingt lesenswert.

Zeitarbeit, Unternehmensgewinne, Retail-Sales und der Unterchied zwischen Headline-Figure und Haushalts-Poll-Zahl deuten auf zunehmende Schwäche am Arbeitsmarkt.

Dazu kommt noch die Abschwächung der Birth-Death-Komponente, die standardgemäß in der 2. Jahreshälfte einsetzt.

http://www.contraryinvestor.com/mo.htm

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

nicht mehr kaufen. Du kannst mehr Geld drucken, dann wird das Gerät oder das

Hotel teurer. Vom Geld drucken allein wird man nicht aus einem Gerät zwei Geräte

machen. So einfach ist das.

EZB mit weiterer Milliarden-Liquiditätsspritze

Frankfurt (BoerseGo.de) - Die Europäische Zentralbank (EZB) hat das Bankensystem mit einer weiteren Geldspritze versorgt. Wie die EZB am Donnerstag mitteilte, wurden im Rahmen eines Schnelltenders 42,245 Milliarden Euro mit einem Mindestsatz von 4 Prozent in den Markt gepumpt. Der Durchschnittszins lag bei 4,13 Prozent.

Damit stellte die EZB erneut frisches Geld zur Verfügung, um Liquiditätsengpässe aufgrund des Übergreifens der US-Hypothekenkrise auf den Euroraum zu beseitigen. Vergangenen August wurden den europäischen Banken bereits umfangreiche Offenmarktkredite von über 200 Milliarden Euro angeboten.

der Abschnitt aus folgendem Artikel (ganz unten), zeigt nicht auf, was da momentan am Primärmarkt abgeht;

Die spanische Banco Popular beabsichtige, in Kürze den Markt mit einem Covered Bond mit kurzer oder mittlerer Laufzeit im Benchmark-Volumen in Anspruch zu nehmen. Ebenfalls einen 5-jährigen Covered Bond plane die britische Nationwide Building Society (Swapmitte +11/12 BP). HBOS habe einen 3-jährigen Covered Bond im Volumen von 2 Mrd. Euro zu Midswap +5 BP begeben. (05.09.2007/ac/a/m)Marktbericht-Datum: 05.09.2007

Diese Woche ist die erste Woche nach den Sommerferien und die Emmis wollten vorsichtig den Markt testen. Die Deutsche hat das ganze vermasselt.

Tatsächlich wollte die banco Popular bereits vorgestern das Teil begeben; im Lead war die Deutsche. 2 Stunden später (noch während der Angebotsphase) kam dann Nationwide mit den sagenhafte +11/12. Im Lead war auch hier die Deutsche. Die Nachfrage nach dem BP-Teil brach natürlich komplett weg. So hat die Deutsche a) dem eigenen Kunden das Geschäft kaputt gemacht und b) dafür gesorgt, daß die Spreads auch am Sekundärmarkt brutal angezogen haben. Der Markt wurde desweiteren mittlerweile von den Marketmakern in Core (D, Ö, F, irische Depfa) und Non-Core eingeteilt. Die Spreads im Core-Bereich sind mittlerweile doppelt im Non-Core-Bereich dreimal so hoch wie vor der Krise.

http://www.finanztreff.de/ftreff/...7349078,sektion,empfehlungen.html

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

US: Erstanträge auf Arbeitslosenhilfe niedriger als erwartet

New York (BoerseGo.de) - Gemäß dem US-Arbeitsministerium sind in den USA in der abgelaufenen Woche die Erstanträge auf Arbeitslosenhilfe um 19.000 auf saisonbereinigt angepasst 318.000 gesunken. Dies stellt den niedrigsten Stand seit 4. August dar. Volkswirte laut Bloomberg rechneten mit einer Abnahme auf 330.00 Erstanträge. Die Erstanträge der Vorwoche wurden von ursprünglich 334.000 auf 337.000 nach oben revidiert. Der gleitende Vier-Wochenschnitt erhöhte sich um 500 auf 325.750.

Die Zahl der Arbeitslosenempfänger erhöhte sich in der Woche zum 25. August um 25.000 auf 2,6 Millionen. Dies stellt das höchste Niveau seit 17. Februar dar. Hier stieg der gleitende Vier-Wochenschnitt um 12.000 auf 2,57 Millionen, was dem höchsten Stand seit 14. Januar 2006 entspricht.

Erstanträge auf Arbeitslosenhilfe niedrigster Stand seit 4 Wochen,

Zahl der Arbeitslosenempfänger höchster Stand seit Februar.

Na, wenn dat mal rischdisch iss?

-2- Sie fühlt sich zuständig für das Funktionieren des Geldmarktes unabhängig von irgendwelchen Zinssätzen.

-3- Sie ist der Meinung, dass das 2 verschiedene und getrennte Baustellen sind.

-4- Sie sieht die Inflationsrisiken als sehr groß an und ist betrübt über deren Entwicklung.

-5- Sie verändert die Zinsen jetzt nicht, da ihr noch der Durchblick in der Kreditkrise fehlt.

-6- Wenn diese Episode vorbei ist, wird sie sich um die Inflation kümmern.

Tolle Logik!

Angehängte Grafik:

ezb07.jpg

ezb07.jpg

Wenn diese Episode vorbei ist, wird sie sich um die Inflation kümmern.

bzw. die Deflation (wenn die Episode vorbei ist)

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Thursday September 6, 10:29 am ET

By Martin Crutsinger, AP Economics Writer

Subprime Mortgage Woes Push New Foreclosures to a Record High

WASHINGTON (AP) -- The number of homeowners receiving foreclosure notices hit a record high in the spring, driven up by problems with subprime mortgages.

The Mortgage Bankers Association reported Thursday that mortgage-holders starting the foreclosure process in the April-June quarter reached 0.65 percent, marking the third consecutive quarter that this figure has set an all-time high.

The delinquency rate, which tracks the number of people who are behind in their payments but have not yet entered the foreclosure process, was also up sharply during the spring, rising to 5.12 percent of all loans, up nearly three-fourths of a percentage point from the same period a year ago.

Doug Duncan, the MBA's chief economist, said the worsening performance was driven by two factors -- heavy job losses in the Midwest states of Ohio, Michigan and Indiana and the collapse of previously booming housing markets in California, Florida, Nevada and Arizona.

The Midwest has been hit hard by a heavy loss of jobs in manufacturing, especially in autos and related industries.

"The percent of mortgages in Ohio that are 90 days or more past due or in foreclosure is still more than twice the national average and 1 percent of all the mortgages in Michigan had foreclosure actions started on them during the last quarter," Duncan said.

He said there were also significant problems in the neighboring states of Indiana, Illinois, Kentucky, Tennessee and Pennsylvania.

Analysts said the problems in the formerly red-hot housing markets of California, Florida, Nevada and Arizona reflected in part speculators walking away from mortgages they can no longer afford.

During a five-year housing boom, the prices in these areas surged, creating what many analysts have described as a speculative bubble as investors bid up the price of homes hoping to quickly resell them for a profit.

Now with home sales falling, the inventory of unsold homes rising and prices stagnant, some speculators are choosing to default on their mortgages.

Another big problem is that an estimated 2 million adjustable rate mortgages are scheduled to reset this year at sharply higher interest rates, which will cause monthly payments in some cases to double or even triple, a problem that is especially severe in the market for subprime mortgages, loans offered to borrowers with weak credit histories.

The delinquency rate for subprime loans increased sharply to 14.82 percent -- up from 13.77 percent -- in the first quarter.

The delinquency rate for prime loans, offered to borrowers with good credit histories, also increased but by a much smaller amount, rising to 2.73 percent, up 2.58 percent in the first quarter.

Democrats have blamed predatory lending practices for a large part of the current problems and have introduced a number of bills aimed at helping homeowners stay in their houses.

Federal and banking regulators issued guidance this week encouraging lending institutions to work with borrowers to restructure loans at more favorable terms rather than foreclosing on the existing mortgages.

Last week, President Bush announced changes in the Federal Home Administration insured-loan program to help combat the expected wave of foreclosures and also answer attacks from Democrats that his administration has been slow to respond to a growing crisis in mortgage foreclosures.

For all the clamor urging the Federal Reserve to cut interest rates, a J.P. Morgan Securities analyst said Wednesday it might not do homebuilders much good.

With the housing market mired in a two-year slump, many investors hope the Fed will cut its 5.25 percent target for the federal funds rate this month. The federal funds rate is the interest banks charge one another for loans, and the assumption is lower borrowing costs will free up money for mortgages and encourage people to borrow money to buy houses.

J.P. Morgan Securities analyst Michael Rehaut in a research report said history does not bear out the assumption that a lower interest rate target will stem falling home prices and bloated inventory.

Since 1980, the Fed has enacted an initial cut (as opposed to one of a series of cuts) eight times. Homebuilding stocks have risen an average of just 5.4 percent in the year following these cuts, he said. In some cases, the stocks fell.

Further, some of the biggest gains coincided with general market rebounds following the stock market crash of 1987 and the liquidity crisis stemming from the collapse of Long-Term Capital Management.

Congress probes regulators on housing slump

Rehaut does not dismiss the inverse relationship between homebuilders and interest rates. However, he said he will not change his cautious stance on the sector if the Fed cuts rates this month.

Shares of most major homebuilders have recovered modestly after touching multiyear lows last month.

http://money.cnn.com/2007/09/05/news/companies/...tversion=2007090509

Branchentreff in Montreux

Angst vor dem großen „Hedge-Fonds-Sterben“

Von Udo Rettberg

Die Finanzmarkt-Turbulenzen haben der Hedge-Fonds-Branche im August den stärksten Verlust seit dem Platzen der New-Economy-Blase im November 2000 beschert. Dabei kam beinahe keine der bekannten Strategien ungeschoren davon. Auch große Namen bleiben nicht verschont: Die Citigroup meldete am Mittwoch die Schließung eines Hedge-Fonds. An den Märkten geht jetzt die Furcht um, dass diese negative Performance in den nächsten Wochen eine Abwärtsspirale auslösen wird – und es in diesem Jahr zu einem „Hedge-Fonds-Sterben“ kommen wird.

MONTREUX. Nach Angaben der Experten von Hedge Fund Research (HFR) in Chicago haben diese modernen Finanzinvestoren im August im Durchschnitt 3,2 Prozent verloren. Zum Vergleich: Im November 2000 hatten diese Investoren 3,5 Prozent verloren.

Auffallend an den aktuellen HFR-Zahlen ist, dass beinahe alle bekannten Hedge-Fonds-Strategien im August in der Verlustzone landeten. Starke Einbußen erlitten zuletzt vor allem jene Fonds, die sich bei ihrer Strategie quantitativer statistischer Methoden bedienen. Diese auf historischen Zahlen beruhenden Modelle erweisen sich in stabilen Märkten als wertvoll, sie versagen indes gerade in turbulenten Börsenphasen, wie sich nicht nur im Jahr 2000, sondern auch im laufenden Zyklus wieder eindrucksvoll zeigt. Einige dieser Fonds erlitten zuletzt Wertverluste von über 30 Prozent. Experten auf dem 28. Bürgenstock-Derivatemeeting im schweizerischen Montreux gehen davon aus, dass einige dieser so genannten Quant-Fonds in den nächsten Wochen das Aus droht.

Die jüngsten HFR-Zahlen haben darüber hinaus die Befürchtung genährt, dass es in diesem Jahr zu einem „Hedge-Fonds-Sterben“ kommen wird. Nachdem im Jahr 2005 rund 850 Hedge-Fonds die Segel streichen mussten, gaben im vergangenen Jahr 717 dieser Investmentvehikel auf. Im laufenden Jahr, so die von Experten geäußerten Erwartungen, dürfte die Quote der nicht überlebenden Hedge-Fonds bei über zehn Prozent liegen. Konkret bedeutet das: Von den weltweit mehr als 10 000 Hedge-Fonds werden mehr als 1 000 bis Ende des Jahres zur Aufgabe gezwungen sein. Auch prominente Namen sind davor nicht gefeit: Am Donnerstag schloss die Citigroup wegen der mageren Renditen ihren Hedge-Fonds Tribeca Global Investments mit einem Volumen von zwei Mrd. Dollar. Er hatte in den ersten acht Monaten 1,2 Prozent an Wert verloren.

Angesichts der schlechten Renditen entschließen sich zudem immer mehr Anleger, Fondsanteile zurückzugeben. Nach einer Studie des Datenanbieters Trimtabs haben Investoren im Juli weltweit netto 32 Mrd. Dollar aus Hedge-Fonds abgezogen. Deswegen geht an den Märkten mittlerweile die Furcht um, dass die schwache Performance eine Negativspirale auslösen könnte. Sollte der Exodus aus den Fonds anhalten, könnte dies die Kurse an den Finanzmärkten weiter unter Druck bringen, weil die Fonds gezwungen wären, bestehende Positionen aufzulösen, um sich Liquidität zu beschaffen.

Deswegen geht an den Märkten jetzt die Furcht um, dass diese negative Performance in den nächsten Wochen eine Negativspirale auslösen könnte. Sollten sich die Fonds-Investoren nämlich zu einer Kündigung und Rückgabe ihrer Anteile entschließen, wären Hedge-Fonds gezwungen, sich Liquidität zu beschaffen und bestehende Positionen aufzulösen. Dabei müsse man dann möglicherweise Verkäufe in allen in den Hedge-Fonds-Depots vorhandenen Anlageklassen befürchten. Noch seien die Investoren allerdings nicht in Panik verfallen, hieß es von Seiten mehrerer Hedge-Fonds-Gruppen in Montreux.

Experten wie der Hedge-Fonds-Manager Roy Niederhoffer in New York hatten gegenüber dem Handelsblatt für den Monat August eine negative Wertentwicklung zahlreicher Hedge-Fonds angekündigt. Dies vor allem deshalb, weil jene, die mit ihren Investments an den Kreditmärkten direkt in die Immobilien- und Hypothekenkrise involviert waren, im Monat Juli zu verschiedenen Bewertungstricks gegriffen hatten, um Verluste zu verschleiern. Da die Märkte für Kreditderivate im Juli ausgetrocknet und die Geld- und Briefspannen sehr weit auseinandergedriftet waren, hatten einige Hedge-Fonds-Manager die Bewertung von Positionen auf Basis eigener theoretischer Modelle und nicht auf (schwer erhältlichen) aktuellen Marktpreisen vorgenommen. Im Monat August wurden diese Positionen dann wieder an den durch die Kräfte des Marktes bestimmten Preisen bewertet, die im Zuge der Krise jedoch stark unter Druck gekommen waren.

Lege man die im Jahr 2000 gemachten Erfahrungen zu Grunde, so sei allerdings mit einer Stabilisierung der durchschnittlichen Hedge-Fonds-Erträge in den kommenden Wochen und Monaten zu rechnen, hieß es in Montreux von mehreren Experten. Ein Grund für diese Erwartung ist darin zu sehen, dass Hedge-Fonds sowohl auf steigende wie auch auf fallende Märkte setzen können. Die Manager dieser Kapitalsammelstellen würden ihre Strategien jetzt möglicherweise stärker auf sinkende Wertpapierkurse ausrichten, so dass sie bei einer anhaltend hohen Liquidität in den kommenden Wochen und Monaten dann stabilere Erträge erwirtschaften dürften.

Auf der anderen Seite dürften im Verlauf des Jahres 2007 auch zahlreiche neue Hedge-Fonds ins Leben gerufen werden. Nach Angaben der Experten von Tass haben Anleger im zweiten Quartal dieses Jahres 41,1 Mrd. US-Dollar neu in Hedge-Fonds investiert. „Das ist der zweitstärkste Zufluss seit dem Jahr 1994“, sagt Oliver Schupp von Credit Suisse Tremont gegenüber dem Handelsblatt. Institutionelle Investoren mit einem mittel- bis längerfristigen Anlagehorizont hätten in den vergangenen Monaten immer mehr Geld in Hedge-Fonds investiert. Das werde sich aller Wahrscheinlichkeit fortsetzen, heißt es. „Wir können keine Panik und keine Flucht aus Hedge-Fonds-Vehikeln erkennen“, sagt Ferenc Sanderson von Lipper. Das derzeit sehr nervöse Finanzmarkt-Umfeld schaffe attraktive Investmentmöglichkeiten in zahlreichen Hedge-Fonds-Strategien ergänzt Thomas Strauss, Vorstandschef der Hedge-Fonds-Gruppe Ramius HVB, die für ihren an der Börse in London gelisteten Tapestry Investment Fonds über eine Kapitalerhöhung gerade 100 Millionen Dollar eingesammelt haben.

zur MBA-Studie in 5817;

lesen (zumindest überfliegen) sollte man auch die Banken-Übersicht der FDIC:

http://www2.fdic.gov/qbp/2007jun/qbp.pdf

For the fifth quarter in a row, reserves failed to keep pace with the increase in noncurrent loans. As a result, the industry’s "coverage ratio" of reserves to noncurrent loans fell from $1.30 in reserves for every $1.00 of noncurrent loans to $1.21 during the quarter. This is the lowest level for the coverage ratio since the third quarter of 2002.

Steigende Ausfälle bei proportional fallenden Reserven. Das gibt ein böses Erwachen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Fragt sich woher der US Konsumer die Mittel für seine Shoppingausflüge nimmt. Das Haus fällt als Finanazierungsquelle aus. Sparquote herunterfahren geht nicht mehr, Einkommen steigen nur gering usw.

Alles in Allem keine gute Grundlage für healthy retail sales in August.

Gruß

Permanent

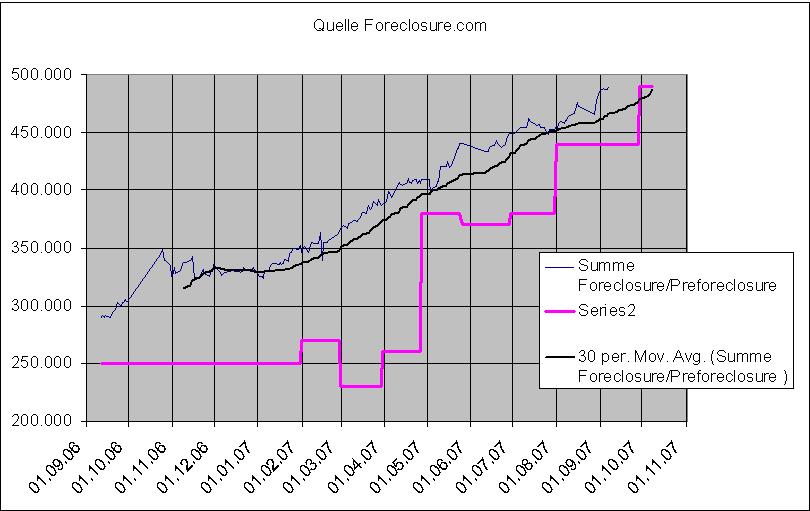

In rosa hab ich mal das ARM-Reset-Schedule übertragen (also anstelle von 400T einfach 40 Mrd. vorstellen)

Sieht nicht gut aus:

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Angehängte Grafik:

fcaug.jpg (verkleinert auf 62%)

fcaug.jpg (verkleinert auf 62%)

Trotzdem sind die Märkte wohl aufgrund der kaum abgeschwächten Konjunktur nach unten ziemlich abgesichert. Offensichtlich ficht die Kreditkrise die US-Verbraucher zur Zeit so gut wie nicht an. Was natürlich nicht heißt, dass sich das in Bälde nicht ändern kann/wird.

Meine Reaktion war - trotz großer Verluste - der Ausstieg auf sämtlichen gehebelten Shortpositionen. Eine größere Position im Shortdax verbleibt aber, denn hier erscheint mir das Verlustrisiko erträglich, zumal ich mittelfristig die Chance auf sinkende Kurse deutlich für höher erachte als auf steigende. Long kommt angesichts der unsicheren Lage für mich keinesfals in frage.

Nun warte ich auf eindeutige Signale (charttechnisch und Nachrichten), wohin die Reise geht. Für wahrscheinlich halte ich zunächst seitwärts laufende Kurse bis zum 18. September. Solange es jedoch noch keinen echten Ausverkauf gab halte ich den den Markt für noch nicht bereinigt. Das Crashszenario ist m.E. noch nicht vom Tisch, doch bedarf es dazu - da der Markt nicht krass überbewertet ist - echt grausamer Meldungen. Ob die noch kommen weiß niemand.

Natürlich beeinflusst diese Kreditkrise die reale Welt in den USA und wird es weiterhin tun. Nur dass es zu der sogenannten "harten" Landung kommt, war und ist eher unwahrscheinlich. Trichet nannte diese Krise heute "Episode". Sowas geht vorbei ohne einen Weltuntergang zu erzeugen.