Der USA Bären-Thread

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |

Schau dir mal deren Chart an!

# 5766

Besser als alle Daten reflektiert wohl der angehängte Chart die Lage bei den "pending existing homes sales", die jedoch bei den "pending existing appartment sales" noch schlimmer ist, James. Wohlgemerkt: Diese Kurven basieren auf der landesweiten Durchschnittssituation. In einigen Regionen, insbesondere im Süden, Westen und Mittelwesten, sieht das noch wesentlich übler aus.

Angehängte Grafik:

exist-homes-bestand.gif (verkleinert auf 90%)

exist-homes-bestand.gif (verkleinert auf 90%)

Quelle: jump-radio

Wertzuwachs

VG, Isc.

Optionen

| Boardmail an "Ischariot MD" |

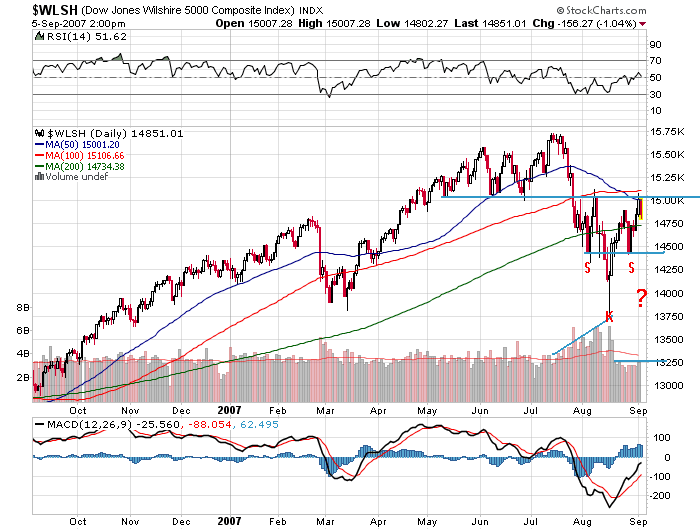

Wertpapier: S&P 500 |

Da dürften noch einige erbitterte Tests folgen.....

Wertzuwachs

Angehängte Grafik:

$wlsh12m.png (verkleinert auf 72%)

$wlsh12m.png (verkleinert auf 72%)

Optionen

| Boardmail an "saschapepper" |

Wertpapier: S&P 500 |

Angehängte Grafik:

ezb.gif (verkleinert auf 89%)

ezb.gif (verkleinert auf 89%)

Washington (BorseGo.de) ? In Ihrem monatlichen Konjunkturbericht, dem Beige Book, hat die Federal Reserve bis Ende August keine wesentlichen Auswirkungen der Hypothekenkrise und der Aktienmarktturbulenzen auf die Realwirtschaft festgestellt. Die wirtschaftliche Aktivität hätte sich in den meisten Regionen noch erhöht, so die Fed. Vier der 12 beobachteten Regionen- Philadelphia, Richmond, Dallas und San Francisco- setzten ihr Wachstum mit einer langsameren Geschwindigkeit fort. Die Hypothekenkrise habe die Bedingungen für die Kreditvergabe verschärft und auch Druck auf die Immobilienpreise erzeugt. Die übrigen Wirtschaftsbereiche seien nur sehr geringfügig von den Turbulenzen beeinflusst worden, schlisst der Bericht.

Also erst mal kaufe ich ein e,und dann würde ich sagen schau mer mal wies die nächsten Monate so weitergeht und vor allem wies ausschaut wenn die Märkt a weng inbrecha.

Bitte mein schlechtes bayuwarisch zu entschuldigen;))

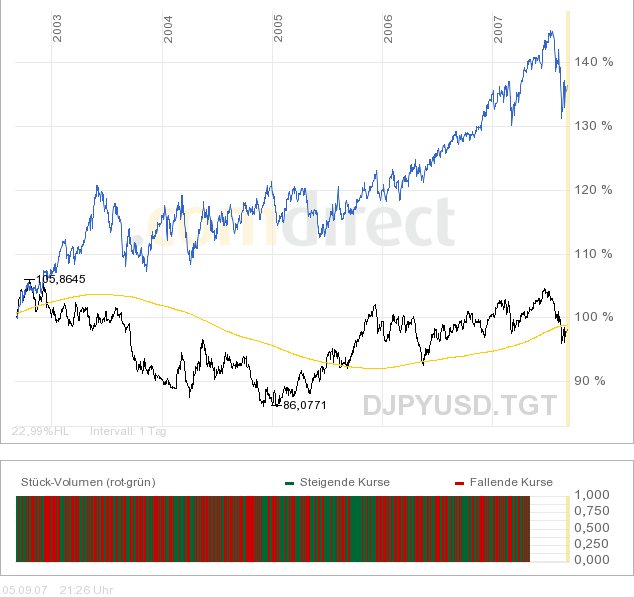

Angehängte Grafik:

usdjpy6m.png (verkleinert auf 85%)

usdjpy6m.png (verkleinert auf 85%)

Hit to the Head with a Two-by-Four

by Adrian Ash

"...The Fed wants mortgage lenders to ease their terms and delay foreclosures. Yet it's just capped new lending at six state-chartered banks, hoping to restore their 'financial soundness'..."

BUSY DOING NOTHING about asset-price bubbles until after they burst, the Federal Reserve has still been chiding no end of miscreant banks, foreign firms, lenders and brokerages about fraud and money-laundering since the Dot Com Bubble burst.

It just got busy scolding a number of state-chartered banks for poor lending standards and putting too much risk on their balance sheets, too.

Six of them, in fact, so far this year - and five of them since June alone.

All are members of the Federal Reserve System, and five of the Agreements are written "[to recognize a] common goal to restore and maintain the financial soundness" of the banks in question - North Valley, Mid America, Marco Community, Anadarko and now Premier.

Marshall Bankfirst, meantime, has agreed with its subsidiary - Bankfirst of Sioux Falls - to take specific steps "to address weaknesses in asset quality, credit administration, management, and risk management identified by the Federal Reserve Bank of Minneapolis."

Steps like what? Well, steps like not adding one red cent to Bankfirst's loan book without explicit permission from the Fed. Nor can it originate or underwrite any loan that will be sold or syndicated to a third-party. It must also detail, within 60 days of signing the Agreement on Aug. 8th, new "loan policies and procedures that shall, at a minimum, address, consider, and include underwriting standards that are appropriate for each type of loan product offered."

Sound kinda like banking basics to you? But hey, "it wasn't like we needed to be hit upside the head with a two-by-four," as Kim Culp, newly hired president of BankFirst, told a reporter from TwinCities.com. "Executives at the bank say they've been working with regulators to resolve the issues for several months," the news service explains, "and many of the changes requested in the order already have been made."

Funny how you'll find no mention of the Written Agreement on either Marshall or Bankfirst's website, however - nor how many of the changes demanded (not requested) by the Minneapolis Fed have already been made.

Premier Bank, the latest target of Fed tutting, also fails to mention its chairman's day out at the Kansas Fed on Aug. 23rd. Now, I've never been offered a loan by Premier Bank of Denver, Colorado. So I really can't say how strong - or lax - the bank's lending standards have been.

But evidently, judging by the "Written Agreement" that its chairman, Eric Wang, signed a fortnight ago, the team at Premier Bank couldn't tell you how strong their lending standards have been, either:

Premier must not extend or renew any credit to people whose previous debts to the bank have either been written off as a loss or were identified as "substandard" by the Kansas Fed's investigation;

It must "maintain, in accordance with generally accepted accounting principles (GAAP), an adequate valuation reserve for loan and lease losses";

The bank has 10 days from Aug. 23rd to either write off or collect those loans that the Kansas Fed's investigation classified as a "loss";

It was given 60 days to submit to the Kansas Fed "new underwriting standards that include, at a minimum, documented analysis of the borrower's repayment source, creditworthiness, cash flow, and debt service ability;"

The bank must also give written reports to its board of directors showing the number - and value - of outstanding loans that are growing in size (negative amortization), loans for which it holds inadequate proof of ability to pay, and loans which can have payment deferred.

Put another way, Premier will now set aside money to cover bad debts, and it will actually get round to stating just how bad those bad debts have become. It's also going to tell the board of directors - those guys with legal responsibility for the bank's financial soundness - just what in the hell is going on. But if the board is in doubt, it can always read the local paper.

"As at Dec. 31 last, Premier Bank had nearly $8.7 million in what is called 'noncurrent loans and leases'," says David Milstead for the Rocky Mountain News, "representing 8.5% of the bank's assets. By comparison, all Colorado chartered-banks, including Premier, had about 0.5% of their assets nonperforming [on average] at year's end."

Yes, Premier then cut its non-performing loans to $5.3 million by the end of June 2007, "but the number still represented more than half of the bank's capital," Milstead reports. No wonder then that Premier has just agreed to end all new subprime lending, if by "subprime" we mean people who've failed to repay their debts in the past!

The bank will also ask prospective borrowers just how they hope to make their repayments in future - a critical question that seems to have gone missing from home-loan application forms both in the US and throughout the English-speaking world. Suddenly, however, those basic questions that lenders used to ask of potential borrowers are back.

Lenders accounting for one-in-eight British mortgages have now tightened their standards, according to Bloomberg, withdrawing credit and raising interest rates to subprime borrowers. "There are some [British] lenders who have pulled their current product range and not announced any new ones," says Ray Boulger, head of Charcol, the country's largest mortgage broker online.

"Others have put up rates until they get little or no business."

"The same person trying to get a mortgage will find the situation more difficult now than three months ago," says Fionnuala Earley at the Nationwide Building Society, the United Kingdom's fifth-biggest mortgage firm. "Some lenders will reassess how much they want to lend. You're not going to stretch yourself for volume in a market you think is a little risky."

Hence the "clear signs" Nationwide sees that the British housing market is finally slowing after trebling in the last decade and adding another 10% since mid-2006 alone. There's a big drop beneath current prices, in other words. The average UK home now costs £183,898...nearly $370,000.

In the United States, home prices might be falling faster - and starting from slightly less absurd heights - but the sorry faces at US mortgage brokers look just the same. Banks are "jacking up short-term rates to dissuade buyers from choosing riskier mortgages as defaults on subprime loans climb," reckons the Chicago Tribune. "The housing slump will worsen," the paper says, citing truly gloomy forecasts from J.P.Morgan, the Mortgage Bankers Association, and International Strategy & Investment in New York, "as banks restrict the availability of credit and falling real-estate prices prevent owners from tapping home equity for extra spending money."

No surprise then that, across the US as a whole, new mortgage applications fell by 4% in the week-ending Aug. 24th. The interest rate charged on one-year home loans leapt at the same time, up from 5.84% to 6.51% to record the biggest jump since the Mortgage Bankers Association began keeping records more than ten years ago.

How to unblock the plumbing that pipes money to would-be homebuyers? The world and his stockbroker now expect the Bernanke Fed to cut its key lending rate at the Sept. 18th meeting. Interest-rate futures put the chance of a 25-basis points cut at 100%. And just today (Sept. 4th) the Fed and the Treasury asked mortgage lenders who've parceled and sold outstanding home-loans as an investment product to other financial institutions to consider "loss mitigation strategies [including], for example, loan modifications, deferral of payments, or a reduction of principal."

Evidently, the Fed is worried - very worried. The looming wave of non-payment by subprime home-buyers as they face a sharp hike in their adjustable-rate mortgages now threatens a second wave of Bear Stearns-style losses and fire-sale liquidations. "The $197 billion of mortgage resets so far this year is less than we will see in two months [Feb. and March] of next year," as John Mauldin of Millennium Wave Advisors recently noted. "The first six months of next year will see more than the total for 2007, or $521 billion."

There's also the small issue of foreclosures and forced auctions accelerating the rate of deflation in home prices, too. And throwing young families out of their homes never plays well with the electorate, least of all when you're trying to assure everybody that the problem is "contained" and real-estate only ever goes up in the long run.

But for as long as the Fed and its agents continue to chastise state-chartered banks for their lax lending practices - and for as long as Written Agreements, if not cash penalties, prevent the most wayward lenders from lending anew - how can Dr.Bernanke ever hope to prop up the bottom of the US real estate ladder?

And what of the potential homebuyers themselves? "Just because you fly around sprinkling the ground with cash doesn't mean people are going to spend it," as Japanese parliament member Kouhei Ohtsuka, a former member of the Bank of Japan, said in mid-2003.

If Bernanke still thinks he can out-smart deflation in house prices, he might want to check his Japanese history once again.

http://www.safehaven.com/article-8344.htm

Angehängte Grafik:

yen_eur_$5j.png (verkleinert auf 80%)

yen_eur_$5j.png (verkleinert auf 80%)

Heute in Ntv meinte Jörg Crämer von der CBK diesbezüglich ,daß Us Firmen seit 2000 ihre Schulden

abgebaut hätten und deshalb der Aktienmarkt moderat bewertet sind.

Ich frage mich nur , ob sich der Herr die Mühe unternommen hat und Unternehmensdaten mal genauer angeschaut hat. Da kann man nämlich feststellen, daß die Unternehmen

vom Markt viel höher bewertet werden, als sie effektiv wert sind.

Und das wiederum hat mit der Verringerung der Schulden nicht so viel gemein.

Wenn Investmentbanker die Wahrheit berichten, werden sie meistens gefeuert.

Es bedarf also eines exogenen Schock-Ereignises, damit der Verstand wieder Einzug hält.

Bis zum nächsten Ereignis...

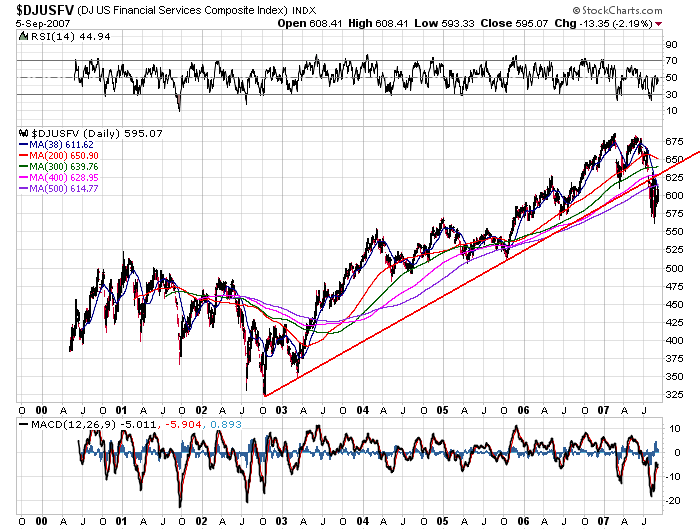

Im Vergleich zu den Sektoren Finanzdienstleistungen und Konsum/Einzelhandel spielt die industrielle Produktion, die in den USA selbst noch statt findet, nur noch eine untergeordnete Rolle.

Im Anhang der Tageschart des Finanzdienstleistungssektors, in dem MA 38 aktuell alle übergeordnete MAs wie Butter schneidet.

Angehängte Grafik:

$djusfv2000d.png (verkleinert auf 72%)

$djusfv2000d.png (verkleinert auf 72%)

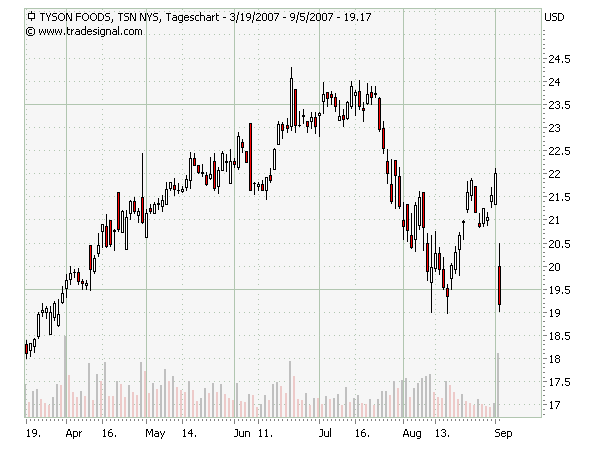

FNM: minus 4,4 %

SHLD: minus 4,5 %

BIG: minus 5 %

AAPL: minus 5,1 %

FDO: minus 5,3 %

TSN (Tyson Foods), vergleichbar mit EDEKA, ALDI oder LIDL hierzulande, minus 13 %

Vier dieser Werte sind Einzelhandelswerte!

Angehängte Grafik:

tsn6m.png (verkleinert auf 85%)

tsn6m.png (verkleinert auf 85%)

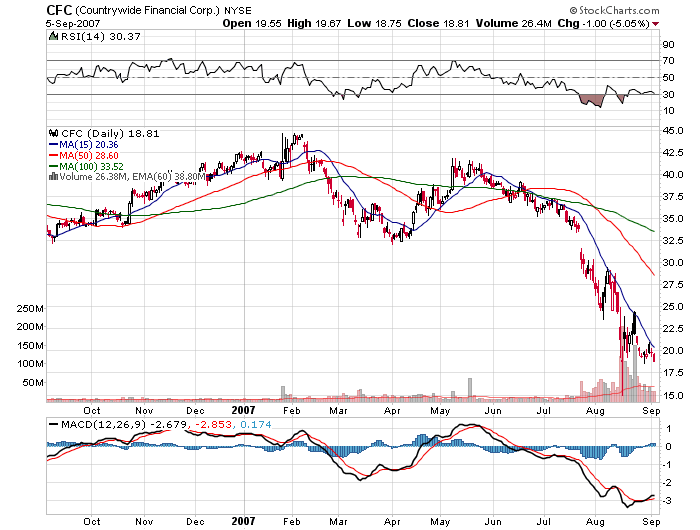

Angehängte Grafik:

cfc12m.png (verkleinert auf 72%)

cfc12m.png (verkleinert auf 72%)

OECD rät Fed: Zinsen senken.

Eine Rezession in den USA ist nach Einschätzung der OECD als Folge der Krise an den Finanzmärkten nicht mehr ausgeschlossen. In der zweiten Jahreshälfte sei eine Verlangsamung des Wirtschaftswachstums in der größten Volkswirtschaft der Welt zu erwarten, sagte OECD-Chefvolkswirt Jean-Philippe Cotis am Mittwoch.

"Wir können eine Rezession nicht ausschließen", so Cotis. Der US-Notenbank Fed empfahl er eine rasche Zinssenkung. Die Europäische Zentralbank (EZB) solle dagegen vor einer Anhebung des Leitzinses zunächst abwarten.

"Schäden noch nicht abschätzbar"

"Die jüngsten Entwicklungen haben gravierende Mängel in der Funktionsweise der US-Immobilienmärkte und allgemeiner in den weltweiten Kreditmärkten offengelegt", sagte Cotis.

Noch sei nicht absehbar, welche Schäden die Turbulenzen auf den Finanzmärkten über die unmittelbaren Auswirkungen des Abschwungs bei den US-Immobilien und der Zahlungsausfälle bei den nachrangigen Hypothekenkrediten hinaus verursachen würden, erklärte seine Organisation.

Wachstum geht zurück

Für die US-Wirtschaft rechnet die OECD nach ihren aktualisierten Daten in diesem Jahr nur noch mit einem Wachstum von 1,9 statt bisher 2,1 Prozent. Während die Konjunktur im Zeitraum von April bis Juni überraschend stark gewesen sei, seien für das dritte Quartal nur 0,5 und für das vierte 0,4 Prozent Wachstum im Quartalsvergleich zu erwarten. Diese Werte lägen allerdings am oberen Ende der Möglichkeiten und beinhalteten eine große Fehlerspanne, so Cotis.

Die bestehenden Unwägbarkeiten könnten das Wachstum in beiden Quartalen auf null oder sogar in den negativen Bereich drücken.

Fed soll Zinsen senken

Der Chefvolkswirt empfahl der Fed, ihren Schlüsselzins bei der nächsten Sitzung am 18. September um 25 Basispunkte zu senken. Das dürfte als Konjunktursignal angemessen sein, sagte er. Auch das Inflationsklima stehe einem solchen Schritt nicht entgegen. Allerdings dürfe bei den Anlegern nicht der Eindruck entstehen, dass die Zentralbank sie unter allen Umständen vor Verlusten schützen werde, indem sie die Kreditkosten senke.

Gute Aussichten für Euro-Zone

Für die Euro-Zone senkte die OECD ihre Jahreswachstumsprognose leicht von 2,7 auf 2,6 Prozent. Die Konjunktur bleibe hier aber relativ dynamisch, sagte Cotis. Die Gründe für eine Zinsanhebung der Europäischen Zentralbank blieben bestehen.

Dennoch gelte es zunächst abzuwarten, wie sich die Situation auf den Finanzmärkten weiter entwickle, fügte er mit Blick auf die nächste EZB-Sitzung am Donnerstag hinzu. Derzeit solle die EZB den Zinssatz unverändert lassen.

Links:

* OECD

* Federal Reserve

* EZB

Deine charttechnischen Analysen sind sehr interessant aber der Vergleich von Tyson Foods mit Edeka, Aldi oder Lidl ist schon sehr weit hergeholt. Alle arbeiten auf irgendeiner Stufe mit Lebensmitteln. Das ist aber auch die einzige Gemeinsamkeit.

http://www.tyson.com/FoodService/AboutTyson/History/Timeline.aspx

Gruß

Permanent

von Markus Zydra

Die Deutsche Bank hat ihre Dax-Prognose für dieses Jahr aufgrund der globalen Kreditkrise von 8500 auf 8300 Punkte nach unten revidiert. Auch die Weltwirtschaft werde weniger stark zulegen als gedacht.

"Wir haben jetzt höhere Zinsen, die Refinanzierung für die Unternehmen wird teurer, und das drückt die Wachstumsraten der Gewinne", sagte Klaus Martini, globaler Chefanlagestratege der Privatkundensparte der Deutschen Bank, im Gespräch mit der FTD.

Auch die Wachstumserwartungen wurden reduziert. Für 2008 erwarten die Experten ein globales Wachstum von 4,6 statt wie bislang 4,8 Prozent, für Euroland 2,2 statt 2,3 Prozent. In den USA sollen es 2,3 statt 2,7 Prozent werden.

Es ist die erste Prognosekorrektur einer deutschen Großbank seit Beginn der Kreditkrise. Erst im Juni hatte Martini sein Kursziel von 8500 Punkten für den Dax veröffentlicht. "Wir waren damals zu optimistisch, aber dennoch sind die grundsätzlichen Trends an den Finanzmärkten weiter intakt", so Martini, dessen Team weltweit 321 Mrd. Euro betreut. Der Dax hat sich seit seinem Tiefstand vom August bei 7200 Punkten wieder auf über 7600 Zähler erholt. Im Juli hatte der Leitindex bei 8105 Punkten ein neues Rekordhoch erreicht.

Voraussetzung für unsere Prognose ist, dass die Liquiditätskrise nicht eskaliert, dass riesige Pleiten ausbleiben und sich die Hedge-Fonds aus ihrer aktuellen Situation geringer Liquidität befreien können - die Lage ist aber noch relativ intransparent", warnte Martini. "Man darf aber nicht überdramatisieren. Ein Ölpreis von 72 $ je Barrel gilt heute als tragbar - vor drei Jahren wurde ein solches Preisniveau als Vorbote einer Rezession angesehen. Die Welt verkraftet solche Schocks mittlerweile ganz gut." Für die Banken werde es allerdings besonders schwer, da der bislang lukrative CDO-Markt weggebrochen ist. "Da das Finanzgewicht in den europäischen Indizes sehr hoch ist, wirken sich hier die Kursrückgänge bei den Banken stärker aus", sagte Martini, der eine zweigeteilte Welt sieht. "Die Aktienmärkte spielen weiterhin Wachstum mit höheren Gewinnen, die Kreditmärkte sind angespannt. Die US-Fed wird wohl deshalb die Zinsen senken, in Europa wird es hoffentlich zu keiner Anhebung mehr kommen."

Der Experte glaubt trotz der Unsicherheiten an die Fortsetzung der grundlegenden globalen Investmenttrends - Klimawandel, Infrastruktur, erneuerbare Energien. Es hätten sich nur die Finanzierungsbedingungen geändert; die Investitionsplanungen und fließenden Erträge würden sich deshalb zeitlich verschieben. Besonders im Bereich der Grundnahrungsmittel sieht der Chefstratege Renditepotenziale.

Der Preis für Weizen hat sich seit Jahresanfang fast verdoppelt. Auch die Notierungen für Mais und Soja sind in den letzten Jahren deutlich angestiegen. Das dürfte sich auf die Bodenpreise auswirken, auch wenn einige Agrarrohstoffe wie Orangen zuletzt deutlich an Wert verloren haben. "Langfristig konkurriert Weideland mit Ackerland, Futtergetreide für die Viehzufütterung mit der Produktion von Getreide für Bioethanol", sagte Martini.

Zudem nehme die Verstädterung und Versteppung global zu, und die verfügbaren Flächen nähmen tendenziell ab. "Land ist nicht vermehrbar, schon gar nicht nutzbares Land. Wir laufen auf einen Engpass zu", prophezeit Martini, dessen Team jetzt einen Fonds zu dem Themenkomplex Global Agriculture aufgelegt, der weltweit größere Acker- und Waldlandstücke erwirbt. "Die Landpreise werden nach oben gehen. Das ist eine relativ sichere Rendite", sagte Martini.

Auch einige andere Finanzanbieter in Deutschland haben sich mit Direktbeteiligungen und geschlossenen Fonds schon vor einigen Jahren auf dieses Segment spezialisiert. Da die erworbenen Flächen geografisch weit entfernt liegen, ist es für Anleger schwierig, die Güte der Angebote zu beurteilen. Zudem besteht bei vielen dieser Produkte ein Klumpenrisiko.

Insgesamt ist Martini auch für Asien optimistisch, wo er mit acht Prozent Wachstum für 2008 rechnet. "Japan gibt uns noch Rätsel auf. Den exportorientierten Unternehmen geht es aufgrund der strukturellen Yen-Schwäche gut, aber es gibt keine Lohnerhöhungen, und die Bevölkerung altert vergleichsweise schnell. Deshalb fehlt die Binnennachfrage." Für eine generelle Trendumkehr müsse insbesondere der heimische Anleger wieder stärker investieren."

Der Chefanlagestratege spürte die Probleme von Hedge-Fonds-Strategien zuletzt auch im eigenen Haus. "Unsere Einzel- und Dach-Hedge-Fonds haben im August einen Wertverlust von 1,5 bis 2 Prozent verbucht. Das ist angesichts der Marktturbulenzen vertretbar, zumal auf Jahressicht sechs bis acht Prozent Plus bei diesen Produkten erreicht werden dürften."

Aus der FTD vom 06.09.2007

Last Updated: 1:20am BST 06/09/200:The Bank of England and its governor are at the centre of the storm tearing through Britain's credit markets, laying waste to hedge funds and some of the City's more inventive bankers.As collateral damage goes, the casualties so far are considered legitimate - their pain is serving to remind the industry what risk means. But financiers fear the hands-off approach taken by Mr King and his markets chief, Paul Tucker, could start claiming innocent victims.

Yesterday, the Bank finally acknowledged there is a problem by offering to inject £4.4bn of short-term cash into the system. Bankers were unimpressed, though, saying the remedial measure was rather like bandaging the skin next to a wound. Short-term debt markets are not overly stressed. It is medium-term credit, and three month inter-bank debt (Libor) in particular, that needs tending."Normally, three month Libor is super-liquid," John Ewan, a director at the British Bankers' Association, said. "It is historically the most traded debt instrument." No longer. The market has locked up. Despite the Bank's intervention, three month Libor hit another near nine-year high yesterday, at 6.8pc. It is now 1.05 percentage points higher than base rate - the widest gap in more than 20 years. The wound is still suppurating.Financiers and senior bankers are now clamouring for the Bank to take proper action, but that leaves it in an awkward position. A central bank can not be seen to be bullied. Reactive engagement suggests a loss of control and, in times of fragile confidence, the perception of strong management is all-important. Hence its limited engagement yesterday.Financiers believe there are ways for the Bank to alleviate the liquidity crisis without endangering the economy. Gertjan Vlieghe, European rates strategist at Deutsche Bank, said: "The best case scenario would be to inject [medium] term funding and lower their collateral eligibility to include much lower quality stuff."

What he means is that the Bank should be injecting £4.4bn into the three-month market, not the weekly, and that it should also accept lower quality assets - such as commercial paper - as collateral for loans.

At the moment, no institution wants to buy such securities because US sub-prime fears have left them wildly out of favour, even though the vast majority of them are performing as expected. Many of these securities are due to be refinanced in a few months' time but, if no one will buy them, banks will have to put them on their balance sheets - tying up capital - or sell them at knock-down prices.If it is the former, they won't be able to lend to companies - threatening economic growth. If the latter, the knock-down prices could spread through the market to all forms of assets, undermining the whole system.

By changing the rules to accept some of those loans as collateral, the banks would not need to sell the assets, while a simultaneous cash injection would kick-start trading, bringing liquidity back into the market. "If it doesn't work, there's no real downside... it's a low cost insurance policy," Mr Vlieghe said. Instead, the Bank is sticking inflexibly to the rules, which is why its handling of the crisis has been described as "Victorian". A policy of gagging banks that draw down on its emergency funding facility, as Barclays has twice, particularly irritates the industry at a time when transparency is priceless.

The banks have their part to play, too. Clarity requires they reveal how exposed they are to the estimated $100bn-$200bn of bad US sub-prime mortgage debt. The Bank won't be sorry to see a few more victims of recent excesses go to the wall, and the industry's squirming suggests the central bank is getting its point across. But it must be careful not to leave proper intervention too late.http://www.telegraph.co.uk/money/...ml=/money/2007/09/06/ccboe106.xml

http://www.handelsblatt.com/News

So kehren die Finanzprofis diese Woche nervös an ihre Schreibtische zurück. Dort erwartet sie ein heißer Herbst. „Wir rechnen damit, dass die Marktschwankungen noch zunehmen werden“, sagt Howard Silverblatt, Analyst beim Finanzdienstleister Standard & Poors.Der September ist ohnehin kein guter Monat für die Wall Street. Meist endete er mit einem dicken Minus an der Börse. Diesmal haben es die Banker gleich mit mehreren Brandherden gleichzeitig zu tun. Die Subprimekrise auf dem Immobilienmarkt brodelt weiter vor sich hin. Hedge-Fonds und andere institutionelle Anleger haben Milliarden-Investments in ihren Büchern, deren Wert nach den Turbulenzen der vergangenen Wochen niemand richtig einschätzen kann. Auf den Kreditmärkten müssen Übernahmefinanzierungen im Volumen von rund 400 Milliarden Dollar bei verängstigten Investoren untergebracht werden. Die US-Wirtschaft taumelt, alle warten auf eine schnelle Zinssenkung der Notenbank. ......Zum Lackmus-Test für die Finanzmärkte könnten die jetzt anstehenden Übernahmefinanzierungen für zahlreiche Buy-outs der Private-Equity-Branche werden. Insbesondere der 26 Milliarden Dollar teure Übernahme des amerikanischen IT-Dienstleisters First Data kommt eine Signalfunktion zu, beginnen die Banken diese Woche doch bereits mit der „Road-Show“ bei den Investoren. Gegenüber stehen sich hier die Buy-out-Könige von Kohlberg, Kravis, Roberts & Co. (KKR) auf der einen und die Großbanken Citigroup, Goldman Sachs und Deutsche Bank auf der anderen Seite.Während die Finanzhäuser angesichts der gestiegenen Risikoprämien auf bessere Konditionen für das Kreditpaket drängen dürften, wird KKR darauf pochen, dass die Banken ihre Finanzierungszusagen einhalten.

First Data hat auch deshalb eine besondere Bedeutung, weil die Transaktion ein Paradebeispiel für die Exzesse des vergangenen Buy-out-Booms darstellt. Nicht nur ist die Fremdfinanzierung mit 24 Milliarden Dollar außerordentlich hoch. Der Deal wurde auch besonders aggressiv finanziert. So verzichteten die Banken im Hochgefühl des Booms auf Kreditsicherheiten (covenants) und ließen sich darauf ein, bei Zahlungsrückständen neue Schuldtitel zu akzeptieren. Solche Kröten schluckt heute kein Käufer von riskanten Anleihen mehr. ......http://www.handelsblatt.com/News/Unternehmen/