Delivery Hero SHORT gehen

Seite 24 von 35 Neuester Beitrag: 10.11.24 14:49 | ||||

| Eröffnet am: | 31.01.19 14:42 | von: AudiRS2 | Anzahl Beiträge: | 851 |

| Neuester Beitrag: | 10.11.24 14:49 | von: Pizzabaecker. | Leser gesamt: | 558.610 |

| Forum: | Hot-Stocks | Leser heute: | 82 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 21 | 22 | 23 | | 25 | 26 | 27 | ... 35 > | ||||

Dann gibt bestimmt jeder eine Schätzung.ab, wenn er danach gefragt wird. Den Konsens daraus müssen Sie jedoch wahrscheinlich selbst bilden. Alle anderen, die das von Berufs wegen machen, feiern vermutlich Weihnachten und interessieren sich mal drei Tage nicht für DH.

Brauchen sie auch nicht. Denn zumindest in Deutschland wird DH auch in diesem Jahr keine Weihnachtsmenüs ausliefern.

https://koreajoongangdaily.joins.com/2021/10/31/...1031070017747.html

Frag mich nur, wie man da von deutlichen Verbesserungen in der Profitabilität schreiben kann. 6 Mrd € ausgegeben für ein Unternehmen, das auf absehbare Zeit ebenfalls keine Gewinne schreiben wird! Das sieht man nicht alle Tage.

Frohe Weihnacht!

Schade nur, dass die Aktionäre hier keine Spendenquittungen bekommen.

Die Geschichte geht ja so, dass man am Anfang die Konkurrenten weg drücken muss um dann mit Monoplpreisen Geld verdienen zu können.

Dumm ist nur, wenn die Kunden diese Preise dann womöglich gar nicht bezahlen wollen und das Essen lieber selber holen oder gleich im Restaurant essen gehen.

Optionen

| Boardmail an "MIIC" |

Wertpapier: Delivery Hero SE |

Ob es im Neuen Jahr mit einem Kursaufschwung weitergeht, werden wir sehen, wenn die Börsen am 03. Januar 2022 wieder öffnen.

Ich rechne eher nicht damit, weil steigende Znsen Gift für Wachstumswerte sind. Erst recht, wenn keine Gewinne absehbar sind. Es wird jedoch im Januar oder Februar wieder Zahlen von DH geben, die das Wachstum beschreiben. Dann wird es für ein paar Tage wieder einmal kein Halten geben. Darauf kann man sich einstellen, wenn die Zahlen keine große Enttäuschung sein werden.

Neben den 1,5 Mrd. Verlust, die aus dem operativen Geschäft inkl. der Aufgabe der Geschäftstätigkeit in Japan und Deutschland resultieren, kommen noch wesentliche Bewertungsriskiken bei den Beteiligungen hinzu. Die Beteiligung von Just Eat Takeaway, immerhin 2,9 Mio Aktien, notiert heute unter 50 €, steht aber noch zu 77,87 € in der Bilanz. Ein Abschreibungspotential von rund 100 €. Gleiches bei der Beteiligung an Deliveroo. Bei den nicht börsennotierten Beteiligungen kann eine gleiche Entwicklung angenommen werden.

Bei der größten Beteiligung, Woowa in Korea, läuft es ebenfalls nicht rund, wenn man Medienberichten im Internet Glauben schenkt. Schreibt man vom Kaufpreis von 6 Mrd. € ebenfalls ein Drittel ab, stehen 2 Mrd. € Verlust im Raum. Dann ist man bei der Addition der Verluste ganz schnell bei 4 Mrd. €.

Das würde DH in eine existenzielle Krise stürzen, denn dann wären von dem EK von 6 Mrd. € nur noch 2 Mrd. übrig. Und dies vor dem Hintergrund anhaltender Verluste im operativen Geschäft.

Dieses Szenario könnte auch erklären, weshalb man sich so plötzlich und unerwartet aus Deutschland und Japan zurückgezogen hat, kaum dass man einen Fuß in den Markt gestellt hatte. Vor einem halben Jahr war das noch völlig undenkbar. Da hat man vor Kraft und Selbstbewusstsein nur so gestrotzt.

Es geht gerade um das nackte Überleben! Das größte Problem ist nicht das Wachstum in den Märkten, sondern die Rentabilität. Und, damit einhergehend, die Wirtschaftsprüfer, die mutmasslich nicht mehr alles absegnen werden Die größte Aufgabe des Managements besteht nun darin, eben diese Probleme und Sorgen nicht publik werden zu lassen.

Es ist wie immer: Die wichtigsten Nachrichten stehen zwischen den Zeilen.

Statt ...Die Beteiligung von Just Eat Takeaway, immerhin 2,9 Mio Aktien, notiert heute unter 50 €, steht aber noch zu 77,87 € in der Bilanz. Ein Abschreibungspotential von rund 100 €. Gleiches bei der Beteiligung an Deliveroo. ..."

beträgt das Abschreibungspotential bei beiden Beteiligungen natürlich jeweils rund 100 MIO €. Nicht nur 100 €. Letzteres wäre nicht der Rede wert gewesen.

Zitat

"

Sofortlieferdienste für Lebensmittel wachsen in schwindelerregender Geschwindigkeit. Sie liefern sich einen harten Konkurrenzkampf, oft zulasten der Mitarbeiter. Kann dieses Geschäft dauerhaft funktionieren oder platzt bald die Milliardenblase? „Delivery Hero“ hat kurz vor Heiligabend bereits aufgegeben. Kurzfristiger Gewinner ist der Lieferdienst „Gorillas“.

"

Man kann auch fragen, warum gibt es Impfverweigerer? Wo der IMpfstoff doch unbestritten der sicherste ist, welcher der Menschheit je zur Verfügung stand?

Die Antwort lautet: Realitätsverweigerer gibt es immer und überall.

Und ganz konkret: Wenn eine Investmentbank eine Aktie zum Kauf empfiehlt, heisst das noch lange nicht, dass sie gut ist. Vielleicht will die INvestmentbank damit auch nur die Nachfrage ankurbeln, um sich mit höheren Kursen von den eigenen Beständen zu trennen.

Wenn die Kapitalbeschaffung schwieriger und damit teurer wird, ist eine Abkehr vom Wachstumsfetischismus absehbar. Das wird jedoch richtig Geld kosten.

Nicht zu verkennen ist dabei das Bilanzrisiko, das aus den immateriellen Wirtschaftgütern herrührt. Den Firmenwerten im Wert von rund 9 Mrd. € steht ein Eigenkapital von 6 Mrd. € entgegen.

Wenn sich also die Erkenntnis durchsetzt, dass man mit der Belieferung bis an die Haustür kein Geld im großen Stil verdienen kann, dann fallen die bilanziellen Firmenwerte in sich zusammen. Unter diesen Umständen ist DH als Ganzes auch nicht mehr viel wert.

Und dass dann noch ein edler Retter einspringt, damit ist dann auch nicht zu rechnen.

Warten wir also ab, womit wir von der Zukunft überrascht werden.

https://www.koreatimes.co.kr/www/tech/2021/12/419_320457.html

https://ir.deliveryhero.com/websites/delivery/....html?newsID=2182242

Vielleicht ist bei den ganzen Beteiligungen ja mal ein Glückstreffer dabei, der auch Geld abwirft.

Ich gehe davon aus, dass Glovo bei dieser Transaktion 1 Mrd. zu hoch bewertet wurde. Weiterhin nehme ich an, dass sich bei diesen fürstlichen Konditionen noch einige Alteigentümer von ihren Bestanden trennen werden.

Unter diesen Umständen wäre es nur konsequent, wenn der Aktienkurs von DH am Montag wenigstens 3-4 € niedriger gehandelt wird als am Freitag.

https://ir.deliveryhero.com/download/companies/...schluss_2020_de.pdf

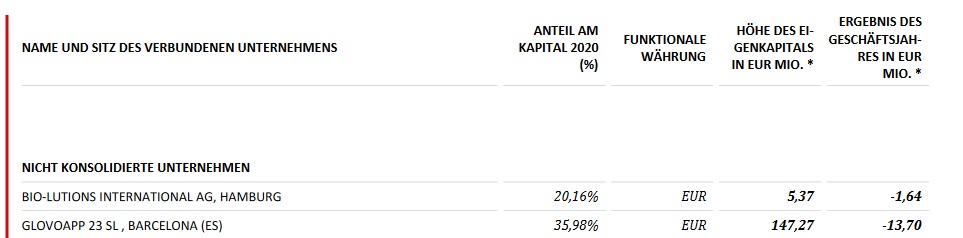

Angehängte Grafik:

glovoapp_23_sl.jpg (verkleinert auf 52%)

glovoapp_23_sl.jpg (verkleinert auf 52%)

Deutschlandgeschäft raus = ist mit Abschreibungen zu rechnen

Japangeschäft raus = ist mit Anschreibungen zu rechnen

Aktueller Deal = Verwässerung der Aktienanzahl= Kauf eines defizitären Unternehmens

Rückgang der Bestellzahlen, wenn sich die Covidlage entspannt

Leitzinsen werden tendenziell steigen = vermehrter Entzug der Liquidität= höhere Kapitalkosten bei Kapitalaufnahme

Cashflow negativ ,Verluste extrem hoch trotz steigendem Umsatz.

Verschuldungsgrad hoch.

Delivery hero = Aktienblase

ähnlich wie Tesla, nur das Tesla extrem gehypt wird.

Sowie dem Markt die Liquidität entzogen wird, wird das Kartenhaus zusammen fallen.

DH charttechisch bereits angeschlagen. Nun noch die aktuellen Meldungen.

Bin gespannt, wie der Kurs am Montag reagieren wird und wie lange sich der Kurs liquiditätsgetrieben halten wird. Am 31.12. ging es im US-Handel nach der Vollzugsmeldung des Kaufes bereits um 3,34% runter.

Bei solchen extrem überwerteten Aktien heißt es immer wieder bei Kursanstiegen/Kurserholungen Puts

i.n.m.Meinung

Neue DAX-Unternehmen müssen mindestens 2 Jahre in Folge ein positives EBITDA aufweisen.

Seit März 2021 müssen Firmen alle Geschäftsberichte und Quartalsmitteillungen veröffentlichen.

Die Zusammensetzung wird nun halbjährlich im September und März geprüft.

Der Börsenumsatz als Kriterium entfällt, lediglich die Marktkapitalisierung wird noch entscheidend sein

https://www.buchhaltung-einfach-sicher.de/finanzen/dax

.

Diejenigen, die schon drin sind, müssen diese Bedingung nicht erfüllen. Für diese gelten nur noch die Bedingungen für den Exit. Von diesen ist DH im Moment noch ein ganzes Stück entfernt. UNd sie entfernen sich vielleicht jetzt nochetwas weiter, denn bald gibt es ja weitere Kapitalerhöhungen. Bei Glovo um mindestens 1 Mrd. gegen Sacheinanlage. Und dann och eine weitere, wenn neues Geld gebraucht wird. Vielleicht werden auch wieder Wandelschuldverschreibungen herausgegeben. Dann verschiebt sich die nächste Kapitalerhöhung noch um 1-2 Jahre. Doch kostet dieses Geld jährlich aktuell 6-7% Zinsen p.a. Stört nicht das EBITDA - weil das ist ja das Ergbenis vor den Zinsen -, das Ergebnis unter dem letzten Strich aber schon.

Und nur das zählt am Ende des Tages.