Neue Zeit - neuer Thread

Ich konnte leider nicht alles sehen. Vieles war bekannt, zumindest für die, die sich auch auf dem Mittelstandsforum bewegt haben.

Ich habe mitgenommen, dass BIZERBA gestern einen CONVERSION/4 Vertrag unterschrieben hat. Das aktuell 70 CONVERSON/4 Projekte in der Pipeline sind. Ich denke, alle wird man nicht gewinnen. Viele Entscheidungen dauern auch Monate, aber das zeigt, es läuft an. Wenn ich es richtig herausgehört habe, haben zudem eine kleine 2-stellige Anzahl bereits unterschrieben. Ich denke 10 15 Kunden, wenn ich das zwischen den Zeilen richtig interpretiert habe.

Zielmarkt für CONVERSION/4 sind die 2.500 eigenen Kunden (1.000 mit Wartungsvertrag) und die Installed Base in DACH (zumindest wo Entscheidungen oder Sitz der Unternehmen in DACH ist). Ich denke, in dem Marktsegment (Mittelstand, gehobener Mittelstand) sind das 6 8 tausend Unternehmen.

Zu M & A habe ich leider nichts gehört. Da war ich Offline. Vielleicht war jemand Online zu dem Zeitpunkt, wo darüber gesprochen wurde und kann etwas dazu sagen.

All for One hat heute die Jahreshauptversammlung abgehalten und dies ziemlich professionell. Kurze Einspieler, Interviews, Kurzvorstellungen und das übliche Beantworten der Fragen. Zunächst wurde auf die bereits verkündete Vorstandserweiterung eingegangen. Mit dem nun neuen Vertriebsvorstand Zitz (seit 2016 über die B4B Solutions dabei) will man besonders das Neukundengeschäft stärken, während sich für die Bestandskunden nach eigener Aussage absolut nichts verändern wird. Ganz interessant war eine langfristige Darstellung über die letzten 11 Jahre, denn trotz der Strategieoffensive haben sich in dem Zeitraum Umsatz x 5, wiederkehrende Erlöse x 6, EBIT x 8 und Personal x 4 allesamt deutlich zweistellig pro Jahr entwickelt. Bezüglich der CONVERSION/4 wurde von einem Markt von 35000 Kunden gesprochen, wovon 2500 bereits Kunde bei A4O sind und 1000 für wiederkehrende Erlöse sorgen. Es wurde von den FAB FOUR gesprochen: SAP, All for One Group, Microsoft und SNP. Die unterschiedlichen Kernkompetenzen dieser Zuliefererkette sind besonders an verschiedenen Kundenbeispielen deutlich geworden. So wurde beispielsweise bei cleanpart in vier Monaten vollständig remote das ECC auf S4 schnell und sicher umgestellt. Hierbei war der Bluefield Approach von SNP ausschlaggebend für die Auftragsvergabe! Ebenso wurden anhand von ERCO Angebote aus dem Bereich New Work, häufig mit Microsoft als Cloud-Partner vorgestellt. Es wurde noch einmal betont, dass die Fokussierung für beide Firmen SNP und A4O durch die Akquisition von SNP Poland vorangetrieben wurde. Man holt sich hier über 400 geschulte Mitarbeiter ins Haus die "dringenst" für die S/4HANA Welle und speziell internationale Projekte benötigt werden. Allgemein stimmt es im Unternehmen einfach: Es wurden auch in 2020 218 neue Mitarbeiter eingestellt, von denen 80 über Empfehlungen dazugekommen sind und nur 15 % über Personalberater. Dies spricht bei dringend benötigten Fachkräften definitiv für das Unternehmen und zeigt sich auch in der wieder erhöhten Mitarbeiterbindung. Im Hinblick auf die Strategieoffensive 2022/23 wurde die Ziele verschoben, aber man erwartet nun das Wachstum und besonders die deutlichen Margensteigerungen. Bei den Fragen wurde nach der durchschnittlichen Vertragslaufzeit gefragt und hier wurde bei der Antwort mit wirtschaftliche Laufzeit (15 Jahre) und vertragliche Laufzeit (3-5 Jahre) geantwortet. Unterschieden wurden ebenfalls nochfür eine initiale Laufzeit (2 Jahre), Cloud (1-3 Jahre) und Managed Services (3-5 Jahre), jeweils mit jährlich möglicher Verlängerung. Die Abhängigkeit von der Automobilbranche wurde mit 17 % am Umsatz beziffert. Bei SNP Poland handelt es sich nur noch im rechtliche Konzeptionen und Ausgestaltung des Übergangs. Und abschließend habe ich mir noch die Zahlen 100 % Lieferfähigkeit, 70000 Tickets in Quality, 99,99 % Verfügbarkeit und Betreuung von über 11000 Services in 2020 aufgeschrieben. Alles in allem ein sehr gelungene Veranstaltung!

Denkbar, dass wir die Trendlinie testen und dann stark nach oben ziehen. Oder wir gehen erst noch einen Umweg auf die 56-57 € Marke zurück und drehen dann später deutlich hoch. In jedem Fall sind Kurse unter 61 € klare Kaufkurse. Deutlicher würde ich dann bei 58 € anfangen nachzukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_free_allforonegroup4j.png (verkleinert auf 48%)

chart_free_allforonegroup4j.png (verkleinert auf 48%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Aber: die Kurssitiuation hat der Vorstand meiner Meinung nach selbst verschuldet. Zwar hat man in den letzten Jahren die richtigen Schritte unternommen (Aufbau LOB, Integration der Brands, Aufbau von Cross-Selling und Markteintritt bei anderen Kundengruppen). Aber: das hat alles SEEEHR lange gedauert.

A4O agiert hier leider manchmal etwas wie eine Behörde. Wenn man sich die Geschwindigkeit anschaut, mit der praktisch alle anderen börsennotierten Systemhäuser aus Deutschland in den letzten 5 Jahren sich selbst transformiert haben und dabei dennoch stark wachsen konnten, dann wirkt die Entwicklung von A40 in diesem Zeitraum doch eher langatmig.

Infolgedessen wurde man links und rechts überholt, sowohl beim Umsatz, beim EBIT und beim Börsenkurs. Man hat sich halt sehr an der guten Marktposition bei Stammkunden und der Zufriedenheit der Mitarbeiter festgeklammert, ohne agil zu sein und Dinge zu wagen. Für ein IT Unternehmen ist das aber in meinen Augen ein zu konservativer Ansatz. Dieser Markt ändert sich zu schnell, als dass man hier Bestandsschutz als oberstes Prinzip erklären kann.

Insofern war die HV in meinen Augen auch eine Enttäuschung. Das, was dort berichtet wurde, ist seit Jahren immer das gleiche Wir wissen ja jetzt mittlerweile, dass die HANA Welle kommt. Konkret neu war für mich nur, dass man die frühere Aussage, dass etwa ab Frühling das Geschäft besser werden könnte, nun weiter nach hinten verschoben hat. Zudem erhofft man sich mittlerweile offenbar auch nicht mehr, das Closing mit SNP Polen in Q2 hinzubekommen, sondern erst "in den nächsten Quartalen". Das erscheint mir eine eher riskante und doch sehr unübliche Herangehensweise an eine Übernahme. Ich hoffe, dass sich das nicht rächt -- und man in diesem Lock-in nicht über den Tisch gezogen wird.

Was mich an der HV ebenfalls gestört hat, war, dass man die Verschiebung der Ziele 2022/23 allein auf die Pandemie geschoben hat und mittlerweile nicht mal mehr wagt anzugeben, wann das Ziel erreicht werden könnte. Was die eigene Leistung angeht, wird hingegen immer nur gebetsmühlenartig wiederholt, wie gut man im Plan ist. Alles super!

Das ist eine Fehldarstellung in meinen Augen. Man muss sich ja nur die Wachstumsraten und Bestellbereitschaft im Maschinenbau kurz vor Corona anschauen: die waren damals schon total in der Krise, und dementsprechend hatte A4O auch schon vor der Pandemie Wachstumsraten, die weit unterhalb dem lagen, was nötig gewesen wäre, um die 2022/23 Ziele auch nur annähernd zu erreichen.

Auch hier legt ein Blick auf andere Systemhäuser nahe: Corona bringt für die meisten Anbieter nur eine einmalige Delle und hat mancherorts die Digitalisierung sogar beschleunigt. Bei All for One bisher nicht.

Das soll jetzt alles natürlich nicht heißen, dass die Firma schlecht wäre. Im Gegenteil. Mir gefällt die Unternehmenskultur, der langfristige Ansatz und die Kompetenz der Führungsriege. Aber: den Kurs hat das Management selbst zu verantworten. Man kann nicht 5 Jahre lang immer wieder die gleiche Geschichte erzählen, dass die Cloud-Umsätze nach hinten raus explodieren werden, und dann passiert im Ergebnis jahrelang nichts.

All for One hat im GJ 2014/15 ein EBIT von EUR 19 Mio. erreicht. Seitdem sind sechs Jahre ins Land gezogen. In diesen sechs Jahren haben fast alle börsennotierten Konkurrenten die größte Boomzeit ihrer Geschichte erlebt. All for One verdient in 2021 aber immer noch genau das gleiche wie damals.

Kurzum: so sehr mir das Unternehmen auch gefällt -- es gibt gute Gründe, warum der Markt hier keinen größeren Vertrauensvorschuss gibt. Ein Unternehmen wie All for One sollte in dieser Goldgräberzeit der Digitalisierung jedes Jahr 10% wachsen können. Wenn der eigene Vertrieb das organisch nicht schafft, dann hat man immer noch die hohen Cashflows die man in Übernahmen stecken kann um anorganisch zu wachsen.

Es wird hier einfach mal Zeit für Ergebnisse nach 6 Jahren Ankündigung. Außerdem wäre es aufrichtiger, auch mal einzugestehen, dass man nicht immer nur alles super gemacht. Denn Fehler, die man nicht wahrnimmt, kann man auch nicht abstellen.

Letztlich reden wir hier von KGV von 13-15 fürs kommende Jahr. Das ist einfach sehr günstig in der Peer, egal was man da die letzten Jahre falsch machte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

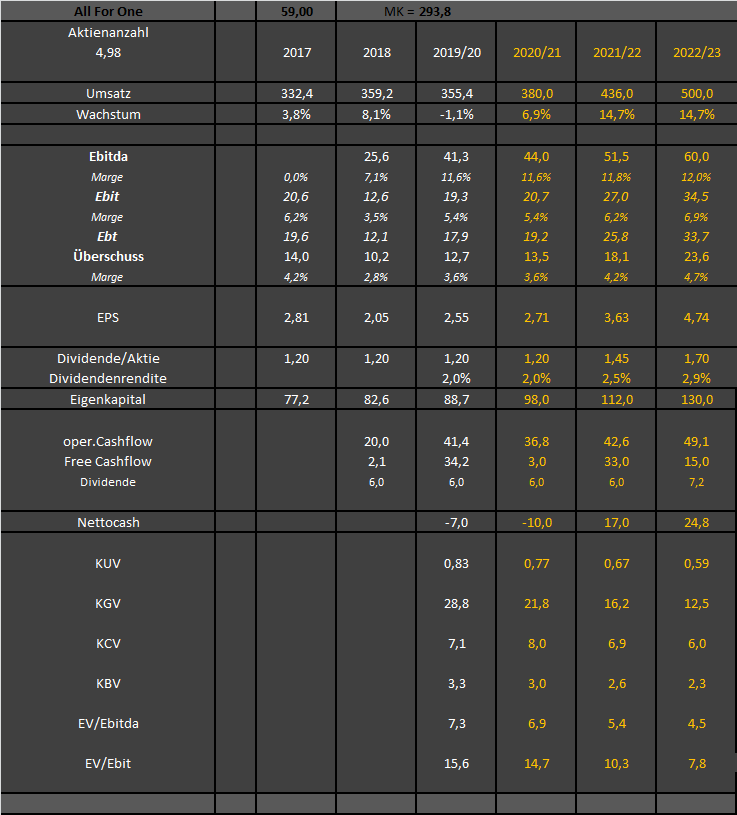

Nur kurze Anmerkungen meinerseits mit was ich grob kalkuliert habe.

- Wachstum organisch dieses Geschäftsjahr noch relativ verhalten und 1-2 Quartale SNP Poland konsolidiert

- ab kommendem Geschäftsjahr stärkeres organisches Wachstum plus SNP vollkonsolidiert.

- im Geschäftsjahr 20/21 und 22/23 habe ich jeweils 25 Mio € für Übernahmen kalkuliert, was den verhältnismäßig niedrigen FreeCashflow erklärt

- Steuerquote jeweils 30% eher konservativ kalkuliert

- Dividende erwarte ich erstmal fürs laufende Jahr unverändert, aber danach durch die steigenden EPS-Daten und der aufgeräumten Bilanz sollte sie deutlicher steigen. 40% Ausschüttungsquote sollte in Jahren ohne größere Übernahmen realistisch sein. Sie könnte also ab 2023 auch durchaus oberhalb 2 € pro Aktie liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4o-170321.png (verkleinert auf 69%)

a4o-170321.png (verkleinert auf 69%)

Im Geschäftsjahr 2021/22 kommen dann 2 Drittel des SNP-Umsatzes drauf, plus 10% organisches Wachstum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

In diesem Geschäftsjahr 25 Mio und dann im Geschäftsjahr 2022/23 nochmal 25 Mio € für eine weitere Übernahme.

Die ersten 25 Mio gehen aber erst zeitversetzt bzw. vollkonsolidiert im Geschäftsjahr 2021/22 in die GUV ein.

Könnte aber auch durchaus größeres anorganisches Wachstum als 50 Mio € in diesen 2-3 Jahren werden. Dann müsste ich halt die GUV-Daten nach oben und den Kapitalfluss nach unten anpassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

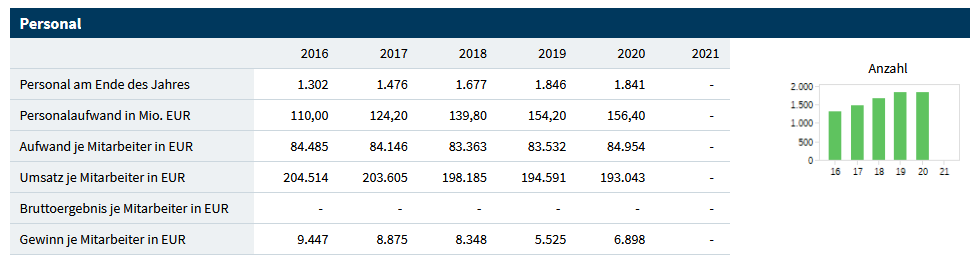

Aber klar steigen die Personalkosten mit SNP Poland und dem organischen Wachstum weiter an, aber unterproportional. Deshalb erwartet der Vorstand ja mittelfristoig wieder 7-8% Marge (wie 2015/16), an der man nach meiner Prognose schon 2022/23 kratzt, siehe Tabelle!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4o-personal.png (verkleinert auf 52%)

a4o-personal.png (verkleinert auf 52%)

ppa hast du rausgerchnet, oder?

Und nein, ppa hab ich nicht extra analysiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Es wird aktuell und das direkt schon im nächsten Quartalbericht, ziemlich im Bereich der Lizenzen ruckeln. Durch Rise with SAP sind die Lizenz Umsätze der Vorquartale (und da waren sie schon nicht gerade gut) nicht mehr zu halten. Die neuen CCP (Cloud, Choice Profit) Verträge hauen direkt in den Umsatz rein und die Marge wird auf 5 Jahre gleichbleibend gestreckt. Also nicht wundern, wenn die Lizenzen um 40% einbrechen. Die Marge wird dadurch aber in den nächsten Jahren kontinuierlich gestärkt. Wäre das Krisenjahr nicht, wären die Lizenz Umsätze von einem hohen Sockel sehr stark abgestürzt. Das wir jetzt ein bisschen aufgefangen. Kleine Companies, die nicht so aufgestellt sind wie die AFO, bekommen plötzlich richtig Probleme.

Ansonsten sind aktuell 180 Stellenausschreibungen bei der AFO. Es wird wieder stark eingestellt. Die Personalkosten werden demensprechend steigen, aber auch der DL Umsatz. Da erwarte ich in den nächsten Quartalen schon einiges und das ist für mich auch der Faktor, wie die Auslastung ist. Der Lizenz Umsatz taugt nicht mehr für Vergleiche und um zu sehen, ob das Geschäft läuft.

Generell würde ich mir vom Vorstand ein bissel aggressivere M&A Tätigkeiten wünschen, aber die DNA im Vorstand, war bisher so und wird sich jetzt plötzlich nicht ändern. Man sucht immer die 100% Lösung. Mit SNP Polen hat man sie gefunden. Einige andere Chancen im Markt, hat man liegen lassen. Leider.

Schön wäre aber wenn es jetzt wieder einen Insiderkauf gäbe. Technisch und psychologisch wäre das an dem Punkt besonders interessant.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_halfyear_allforonegroup.png (verkleinert auf 54%)

chart_halfyear_allforonegroup.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_free_allforonegroup.png (verkleinert auf 54%)

chart_free_allforonegroup.png (verkleinert auf 54%)

Perfekt auf der 100 TL aufgesetzt, Anstieg konsolidiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

144d4bfc-f4b7-4ff8-bb54-0ba5719b0833.png (verkleinert auf 27%)

144d4bfc-f4b7-4ff8-bb54-0ba5719b0833.png (verkleinert auf 27%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_free_allforonegroup2.png (verkleinert auf 51%)

chart_free_allforonegroup2.png (verkleinert auf 51%)