Rocket Internet A12UKK

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Da die Börse in der Zukunft berechnet wird müssen es jetzt dank der Abverkauf Panik gute Einstiegskurse sein......

Ich verstehe die Panik sowieso nicht wieso fällt Rocket in der Marktkapitalisierung um über 200 Mio bei einer Beteidigung.

Naja mal sehen , ich freue mich das ich noch günstig ran gekommen bin.

Hoffe natürlich das ich davon einen netten Gewinn einstecken kann.

Optionen

| Boardmail an "biergott" |

Wertpapier: Rocket Internet SE |

DE000TR2JYT4

Wobei der Kursverlauf heute wirklich lächerlich ist. Man könnte fast denken, das ist gesteuert.

Ich mein, Dax fett im Plus, GFG meldet 18% Wachstum, aber nur weil es durch die Schwäche ausländischer Währungen (Russland, Brasilien) in Euro nur 3-4% sind, fällt Rocket Internet um über 100 Mio € in der MarketCap. Das ist ja an Lächerlichkeit kaum zu überbieten.

Aber wenn ich solche Schlagzeilen lese, wie "hier lauern Gefahren" oder "GFG wächst kaum noch", muss man sich auch nicht wundern. Qualitätsfinanzjournalismus halt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Pyramid of Pain" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

chart_free_rocketinternet.png (verkleinert auf 54%)

chart_free_rocketinternet.png (verkleinert auf 54%)

Irgendwann muss man dann auch mal aufwachen und gucken welche charttechnischen Signale und Unterstützungen wirklich funktionieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Das würde den ohnehin großen Abstand zum NAV pro Aktie weiter vergrößern.

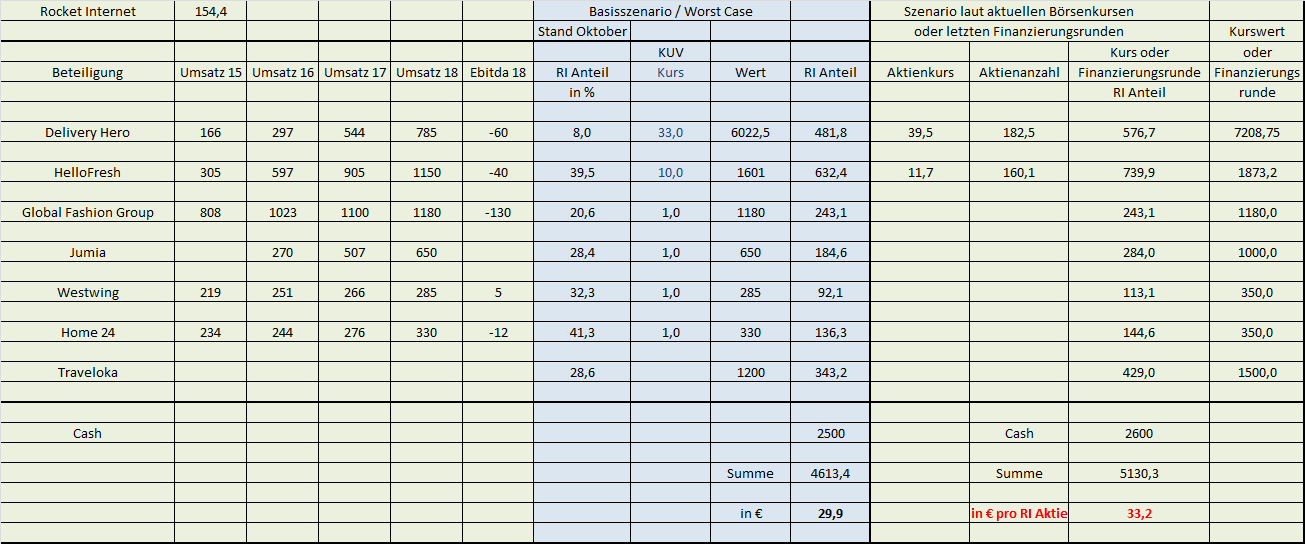

Hab GFG mal angepasst und die Schätzung für 2018 reduziert. Da wären wir immernoch bei einem NAV von 33,2 € pro Aktie, nur auf Grundlage des Nettocash und der Kernbeteiligungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav2505.png (verkleinert auf 39%)

rocket-nav2505.png (verkleinert auf 39%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Bei DH und HF nehm ich den aktuellen Aktienkurs.

Bei den Wachstumsunternehmen, bei denen wir Daten zum Umsatzwachstum und Margen haben, nehm ich erstmal ein KUV von 1 als verhältnismäßig konservative Größe an. Und bei Traveloka oder Jumia, wo wir eher weniger Daten oder sonstige Markterkenntnisse haben, nehm ich die letzte bekannte Finanzierungsrunde. Bei Westwing hab ich das KUV auf 1,2 erhöht, da sie aktuell die Gewinnzone erreicht haben. Könnte auch bei Home24 noch passieren, vor allem wenn sie weiter zweistellig wachsen wie zuletzt. Wenn H24 an die Börse kommt, haben wir dann den Börsenkurs wieder als Grundlage.

Da könnte man jetzt natürlich als Kritiker bei allen Beteiligungen behaupten, all diese Bewertungen sind zu hoch angesetzt. Es gibt aber auch Stimmen, wonach ein KUV von 1 eher zu gering ist, gerade bei Marktführern. Wobei ich mich bei Jumia beispielsweise nicht traue, eine höhere Bewertung zu nehmen, da wir von hier aus einfach keinen Einblick haben, was Marktstellung und potenzielles Wachstum und Margen angeht. Vom Geschäftsmodell her sind aber in wenigen Jahren gute Margen denkbar.

Im Grunde ist das Risiko ja sowieso überschaubar. Denn selbst wenn 2-3 der Kernbeteiligungen im Wert jeweils 30% fallen würden, ginge es vielleicht um 300-400 Mio € Abwertungsbedarf. Selbst dann läge der NAV der Kernbeteiligungen noch bei 31 € pro Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

https://t3n.de/news/...r-samwer-rocket-internet-bank-startups-886791/

Wir hier können ja nur die bekannten Beteiligungen ausreichend bewerten, aber wenn man irgendein Analyst sich mal ein paar Tage hinsetzt und den Rest durchgeht, könnte ein noch wesentlich höherer NAV herauskommen.

Wobei mir aktuell das ja noch alles halbwegs gefällt, vor allem falls RI weiter Aktien zurückkaufen will oder zukaufen will. Da sind noch 3-4 Monate mit schwächeren Kursen sowohl bei RI selbst als auch am Markt sogar von Vorteil, da sich die Lücke zum NAV pro Aktie durch Aktienrückkäufe weit unter NAV immer weiter erhöht, und zudem RI weitere Beteiligungen günstiger erwerben könnte.

Man muss dann aber als Anleger einen langen Atem haben und auf die Ernte warten können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Moderation

Zeitpunkt: 29.05.18 11:05

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 29.05.18 11:05

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Pyramid of Pain" |

Wertpapier: Rocket Internet SE |