Der USA Bären-Thread

BITTE ANSCHNALLEN !

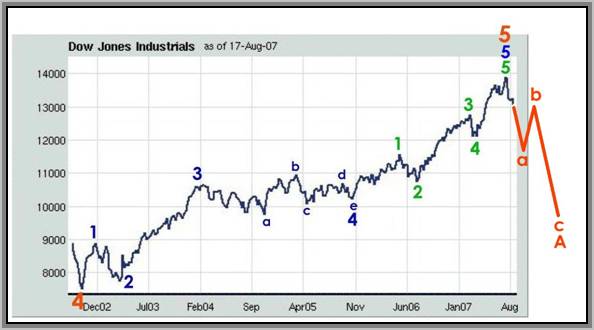

ELLIOTT WAVE PRINCIPLE WORLDWIDE APPLIED, AUGUST 2007:

SHANGHAI 20,000 GOLD $5,000 & DJIA 17,000

http://www.financialsense.com/fsu/editorials/chevrette/2007/0827.html

Angehängte Grafik:

elliotdow.jpg (verkleinert auf 85%)

elliotdow.jpg (verkleinert auf 85%)

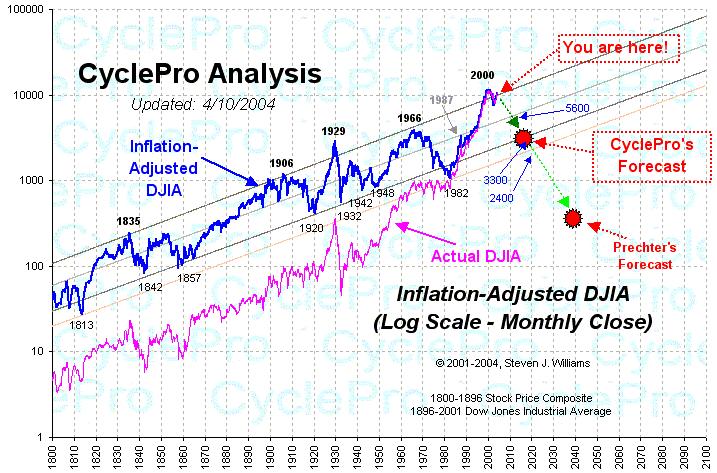

Angehängte Grafik:

djia_inflation_adjusted.jpg (verkleinert auf 71%)

djia_inflation_adjusted.jpg (verkleinert auf 71%)

Alles frei nach dem Motto: Ist es auch Wahnsinn, so hat es doch Methode.

Offenbar gibt es in diesen unsicheren Zeiten genug Leute, die sich an starre Methoden klammern wie Ertrinkende an einen ... [aufblasbaren Chart?]

Angehängte Grafik:

0827.jpg (verkleinert auf 85%)

0827.jpg (verkleinert auf 85%)

Ich hab ja nichts dagegen, wenn das alles eintrifft, aber diese Argumentationskette ist doch Bullshit, oder? Wenn man was mit seiner Theorie prognostiziert, dann soll man auch dazu stehen.

Aber jetzt kommts:

Ein im Jahre 2003 hier bei Ariva gepostetes Interview mit Prechter lässt die Sache in einem etwas anderen Licht erscheinen. Hier der entscheidende Auszug:

Prechter:

Seit 1974 haben die Märkte sehr viel längere Trends ausgebildet als dies in der Vergangenheit der Fall war. Unter zyklischen Gesichtspunkten erwarte ich immer noch ein wichtiges Tief gegen Ende des Jahres 2004. Vor einiger Zeit dachte ich noch, daß dieses Tief dann den Schlußpunkt der gesamten Baisse markieren würde. Inzwischen neige ich jedoch zu der Ansicht, daß die Aktien nach dem Jahr 2004 erst noch einmal einige Jahre nach oben marschieren werden, um erst dann zum finalen Einbruch überzugehen, dessen Endpunkt ich nun für das Jahr 2011, plus/minus ein Jahr, erwarte. Das ist natürlich nur eine Vermutung von mir.

http://www.ariva.de/...OW_1000_Punkte_t130033?pnr=1285286#jump1285286

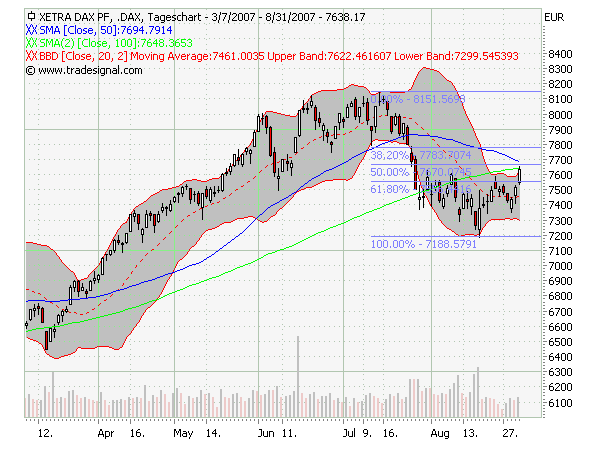

Angehängte Grafik:

dax6m.png (verkleinert auf 85%)

dax6m.png (verkleinert auf 85%)

Kurzfristig ist alles offen, da das Sentiment mittlerweile neutral ist. (von -40% auf 0%). Die Shortingquote dürfte damit wegen Covering in den letzten Wochen ausgeglichen sein. Sentix kann folglich keine Aussage treffen.

Mittelfristig wird das Sentiment bei den Privaten immer bullisher, vermutlich als Folge der ständigen "Alles Prima, macht euch keine Sorgen"-Berieselung durch Medien/Offizielle/FED/Bush usw. Die steigenden Kurse tun ihr übriges. Nicht jedoch bei den Profis. Hier fällt das mittelfristige Sentiment weiter und es wird immer mehr in Bonds umgeschichtet. Wer liegt nun richtiger und wer wird demnächst geschlachtet? Letzten Sommer waren es die Privaten besser, aber das muss diesmal nicht so ein.

Aufgrund der Entspannung an den Märkten wird der Druck auf EZB/FED geringer, die Zinsen zu senken bzw. nicht zu erhöhen. Falls doch dürfte die - fast eingepreiste - Senkung der FED um 50 Punkte den Dollar zu einem ungünstigen Zeitpunkt schwächen.

Hinzu kommt ein weiteres Problem, was noch nicht im Thread angesprechen wurde, das die Krise im Spetember wieder verschärfen könnte: Commercial Papers (90 Tage Laufzeit) laufen nun aus. Diese werden von Geldmarktfonds gehalten; Schuldner sind Banken. Der Teil der Commercial Papers, der duch CLOs usw. gedeckt ist, wird sicher nicht verlängert. Damit haben die Banken nun wieder ein massives Liquiditätsproblem, da sie die Fonds auszahlen müssen. Der Höhepunkt dürfte im September anstehen.

Auch bei dem Konjunkturprognosen lügen sich die Anleger in die Tasche: Zwar fielen IFO und US-Verbrauchervertrauen, aber sie waren eben "besser als erwartet". (sigh)

Der Prozess der Verleugnung ist also noch nicht beendet, daher ist kurzfristig kein Trend auszumachen. Ich persönlich vertraue mehr den nüchternen Profis, die mittelfristig noch kein Licht am Ende des Tunnels sehen.

....But Friday's rally was built on July data that came before the worst moments of credit-tightening. The commercial paper market didn't seize up completely until August, and that's when the Fed started injecting liquidity.

It won't be until August's monthly economic data roll in before the markets learn more about the implications of weak liquidity on U.S. corporations' behavior. That data won't be reported until the week after next, just when the post-Labor Day test comes for junk-rated companies as well. Investment banks have perilously postponed the over-$250 billion calendar for junk bonds and loans tied to the leveraged buyouts announced over the past year.

In this new environment of greater risk aversion, the huge calendar may well face headwinds that could drive up risk premiums on these types of bonds and loans even further.

Since these markets nearly shut down in July, risk premiums have risen by nearly 200 basis points. Bonds and loans for buyouts like TXU , First Data , Hilton Hotels and Tribune are among just a few large deals still yet to be financed."There is a lot of competition out there for investors' money," says Mariarosa Verde, credit analyst at Fitch Ratings. Given signs of more risk aversion, investors likely will seek out higher-quality bonds, she adds.

Indeed, triple-C-rated issuers are in peril. Triple-C is the lowest rating on the credit-quality scale."All the triple-C-rated issuers live on the edge," says Verde. "For these borrowers, credit availability is a big wild card."

At best, Verde says these companies will face higher financing costs and more restrictive provisions. At worst, if they are shut out of these markets, they will "have little choice but to restructure their debt," says Verde. According to Fitch, $30 billion of triple-C-rated paper across both the high-yield and leveraged loan markets is set to mature in the next 18 months.

The good news is that $30 billion is lower than usual, says Verde. These economically sensitive companies used the past four years of low rates to push out their debt maturities as far as they could into the latter part of the decade. Their dependence on the ability to refinance debt and access the bond and loan markets for more capital depends in large part on their balance sheet management thus far.According to Moody's, the default rate for issuers with "weak" liquidity ratings nearly doubled in July to 10.5% from 5.3% in June. The rate remains well below its historical 20% average of the past four years, but the trend is on a potentially treacherous path.

Moody's compiled a list of 71 companies with junk credit ratings of B3 or lower that face liquidity issues. The agency notes that 20 of them have "weak" liquidity, which means they "rely on highly uncertain sources of external financing." These companies include Revlon and Movie Gallery , along with James River Coal .

Moody's says an additional 51 companies have "adequate" liquidity, which means they rely on committed lines of credit -- which Moody's notes may well be pulled by banks if their performance or other protective triggers are tripped. The names in this group are considerably bigger: Ford , GM , Rite Aid and Charter Communications for starters.

A Moody's Investors Service report shows the impact of a liquidity crunch on the broad economy is starting to show up in the junk-rated universe already.

Die Fed erkennt Subprime-Müll als Kollateral bzw. "Pfand" für Geldbeträge an, die sie für eine Frist von maximal 30 Tagen am Diskontfenster ausleiht, um die Liquidität an den Märkten nicht austrocknenen zu lassen.

Doch was kommt eigentlich danach? Durch den Aufschub ist das eigentliche Grundproblem ja überhaupt nicht behoben, nämlich dass es für Subprime-Müll, den viele Banken und Hedgefonds zwangsweise liquidieren müssen, keine Käufer gibt. Allenfalls finden die Abwicklungen langsamer statt, was vielleicht die Preise nicht ganz so stark absinken lässt wie bei Panik-Zwangsverkäufen. Doch für eine wirklich geregelte Abwicklung müsste das, was da veräußert werden soll, einen realen Wert haben - und der Knackpunkt ist, dass es den nur sehr begrenzt hat.

Was also machen nun die vielen Banken (inkl. Citigroup, Bank of America und Deutsche Bank), die bei der Fed fensterln gegangen sind, wenn in 30 Tagen die Rückzahlung der Discontfenster-Zahlungen ansteht? Bis dahin werden viele noch immer auf ihrem Subprime-Müll sitzen. Dass der Markt für Anleihen schwacher Bonität quasi tot ist, erkennt man ja sehr deutlich an den fast zum Erliegen gekommenen Private-Equity-Übernahmen...

Entweder ist das Problem damit nur um 30 Tage vertagt, oder die Fed richtet das Fenster als Dauereinrichtung ein - mit jeweils automatischer Verlängerung bei Fälligkeit. Letzteres müsste eigentlich den Dollar schwächen, weil dann immer mehr künstliche Liquidität ohne produktiven Gegenwert den Markt überschwemmt.

Formel: Mehr Dollars + unverändertes BIP = schwächerer Dollar.

Diese Dollars, die die Fed gegen Verpfändung von eigentlich unverpfändbaren - da potenziell wertlosen - Schrott rausrückt, können mMn eigentlich nur stark inflationär wirken, auch wenn der Leitzins bei 5,25 % stehen bleibt. Und da stellt sich die große Frage, wie ausländische Gläubiger (China, Japan, Petro-Dollar-Staaten usw.) mit dieser Attacke auf den Wert ihrer Ersparnisse umgehen. Würde mich nicht wundern, wenn die jetzt erst mal weniger US-Staatsanleihen kaufen, was den Liquiditätsgürtel für die USA noch enger schnürt.

Metropolis - # 5587: Es gibt ja gar keine Zinssenkungen, sondern nur Geldmengenaufblähungen "unter der Hand".

Alternativ zur Zinssenkung würde auch eine hohe Inflation das Problem lösen, ähnlich wie in den 20ern, als Deutschland alle Kriegsreparationen buchstäblich mit einem Butterbrot abzahlen konnte.

Hier ein Auszug:

"Die 32 Milliarden schwere Auktion des Finanzministeriums für die US-Wertpapiere mit 4-wöchiger Laufzeit war die größte seit 2001. Die Wertpapiere wurden mit einem hohen Diskontsatz von 4,75% verkauft. Die Erträge für Wertpapieren mit einmonatiger Laufzeit fielen gestern auf ganze 1,272 Prozent, sie lagen vor der Auktion noch bei 2,6 Prozent. Als Zeichen der Schwäche erhielt die Regierung für diese Wertpapiere eine Anzahl von Kaufangeboten, die nur dem 1,1-fachen der tatsächlichen Verkäufe entsprach - das ist die niedrigste Anzahl seit Juli 2001.

Niemals zuvor habe ich Angebote gesehen, die das Verhältnis so niedrig abdeckten - gerade im T-Bill-Markt. Die Tatsache, dass die Nachfrage nach Wechseln mit 4-wöchiger Laufzeit so niedrig gewesen ist, stellt uns vor ernsthafte Fragen zum Beispiel dahingehend, ob sie jemals dazu in der Lage sein werden 2-Jahres-, 5-Jahres-,10-Jahres- oder 30-Jahres-Bonds herauszugeben. Es riecht ganz streng nach kommender Monetisierung."

http://www.goldseiten.de/content/diverses/artikel.php?storyid=5148

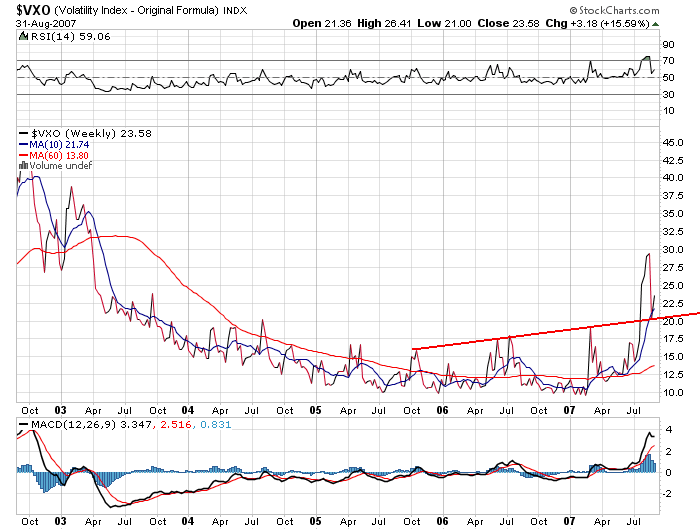

Angehängte Grafik:

$vxo5jw.png (verkleinert auf 72%)

$vxo5jw.png (verkleinert auf 72%)

Feldstein hielte eine Senkung um volle 100 Basispunkte für angemessen. Es bleibt also dabei, dass die Blase durch Folgeblasen behoben werden soll. Leider aber gibt es mMn nichts mehr, was sich nun noch bei sinkenden Zinsen aufblasen ließe - Häuser und sämtliche Assets inkl. Rohstoffe sind ja bereits weit über vernünftige Bewertungen hochgepumpt.

U.S. at risk of recession from housing

Sat Sep 1, 2007 6:32PM EDT

By Mark Felsenthal and Alister Bull

JACKSON HOLE, Wyoming (Reuters) - The weak housing market could topple the country into a full-blown recession and the Federal Reserve should slash interest rates aggressively, one of the country's most prominent economists warned on Saturday.

"Lower interest rates now would help," Martin Feldstein, president of the influential National Bureau of Economic Research, told an annual retreat of central bankers and academics, including a number of senior Fed policy-makers.

Feldstein, who warned of a "multiplier effect" from declining home prices and lower consumer spending, said a cut of as much as 100 basis points might be warranted.

The symposium, hosted by the Federal Reserve Bank of Kansas City in the Grand Teton mountains, is examining the implications of a meltdown in the U.S. subprime mortgage market for borrowers with risky credit.

Evidence the problems have spread to Europe and Australia has hit the availability of credit and roiled financial markets worldwide.

Fed Chairman Ben Bernanke also attended the symposium but left before Feldstein made his remarks.

In a speech on Friday, Bernanke said the Fed would not rescue investors from self-inflicted losses. But he said it would not stand by and allow innocent people to suffer from a wider slowdown, and would it act -- cutting interest rates -- if it was persuaded by the economic evidence.

Financial futures indicate a 100 percent likelihood that the Fed will lower its overnight funds rate by a quarter percentage point to 5.0 percent when policy-makers next meet, on September 18.

Feldstein, who was one of the front-runners for the top job at the Fed until Bernanke was picked for the post, saw three challenges to U.S. growth from housing: declining home prices; the subprime mortgage crisis; and weakening home equity withdrawal and refinancing.

Those three problems "point to a potentially serious decline in aggregate demand," he said. "The multiplier effect of home price declines and declines in consumer spending could push the economy into recession."

Feldstein said he understood there was a moral hazard issue if the central bank was seen to be bailing out reckless speculators, whose rash bets got the country into the problems it now faces.

Moral hazard describes the trap faced by central bankers if they bail out investors for reckless decisions, thereby encouraging more risk-taking in the future.

But he urged policy-makers not to throw the baby out with the bathwater.

"It would be a mistake to permit a serious market downturn just to avoid helping those market participants," he said.

Feldstein acknowledged that policy-makers faced a dilemma: cut rates and face higher inflation later, or fail to move and fail to avert recession.

"A sharp reduction in the interest rate would attenuate that very bad outcome," he said.

[Wieso, dann gibt es doch später die hohe Inflation? - A.L.]

Quelle: Reuters

Ein Prost auf die Vola!

Und eigentlich wollte ich auch nur sagen, dass ich mich in der Runde Lumpensammler, Malko, Metropolis und Trout gut positioniert fühle - auch wenn ich gar nicht zu multiplen Persönlichkeiten neige. *g

OnceHush!

Zinssenkungen (Leitzins) sind an dieser Front überhaupt nicht dienlich. Sie soweit zu senken damit ein Großteil Ausfälle ausbleiben würde kann wohl nicht ernst gemeint sein. Erstens müsste das Jahre andauern und zweitens würden die notwendigen Umfinanzierungen trotzdem nicht mehr den vorherigen Zinspegel erreichen. Diese Spielchen werden eine längere Zeit nicht mehr funktionieren. Die Risikoaversion ist nunmal gelandet! Zinssenkungen wird es eventuell zur Beruhigung der Aktienmärkte geben respektive wenn die Konjunktur am Boden liegt.

Wildes Spekulieren bringt uns sicher nicht weiter. Solange man nicht an brauchbare Volumina kommt, kann man die nächsten auf uns zukommende Vorkommnisse kaum prognostizieren. Aber wie in allen Krisenzeiten gibt es nicht nur Risiken sondern auch Chancen. So ist es jetzt schon interessant sich variabel verzinste nachrangige Titel der Banken anzuschauen. Ist ein nicht unkompliziertes Gebiet. Deshalb muss man schon sehr genau hinschauen. Sollten die Aktien der Finanzbranche noch weiter in den Keller könnten auch dort einige Papiere äußerst interessant werden. Will man dabei das Risiko minimieren, wäre DE000628933 interessant. 3