Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

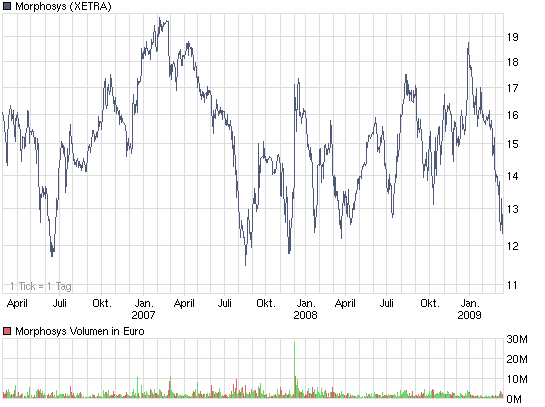

Sieht fast so aus... seit 2005 ging's nimmer richtig drunter, und danach kam immer ein rebound . . . .

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

Morphosys §

Momentaufnahme Stand 18.03.09

Aktienzahl 22,49 mio §

Kurs 12,14 € §

Marktkap. 273 mio€ §

§

Bewertung der Einzelposten der Marktkap.:

Liquiposition ca. 140 mio€

ABD serotec ca. 20 mio€ bei ca. 50mio Investitionssumme, ca. 20mio Umsatz 2009 und Gewinnbeitrag

Partnerpipe ca. 55 mio€ Tantiemerechte abgezinst aus ca. 55+X laufenden Projekten, davon 2 in P2

eigene Pipeline ca. 18 mio€ 4 Projekte, MOR103 mit bevorstehendem P2-Start und bei 18 bis 20 mio Investitionen in 2009

tAK, operativ 40 mio€ bei ca. 83 mio Umsatz und operativem Spartengewinn ca. 30 mio

§

Wer bei Morphosys Einzelposten höher bewertet sehen will, muß sagen, wo man dies abziehen soll, denn der Markt hat ja immer recht! ;)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

dürfte es kein abverkauf geben da Morphosys weniger von der finanzkrise betroffen ist

Rechne mit zügiger Erholung bis ca 15.- dann kurz stabilisieren und weiter hoch.

WestLB stuft MorphoSys hoch

Die Analysten der WestLB haben die Aktien von MorphoSys von "Neutral" auf "Buy" hochgestuft.

Das Kursziel wurde auf 17,10 Euro festgesetzt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Dann doch lieber mit Thyssen, Commerzbank, Conergy und Co rumzocken, als mit einem solide Gewinne schreibenden und expandierenden Biotec.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Bei Morphy frage ich mich warum die AKtie dem Markt folgt, ist vielleicht auch nur ein Eindruck meinerseits und ich frage mich mich ob den Chart den ich vor kurzem sah, also der im langfristigen Aufwärtstrend, derzeit einen Einstieg schmackhaft machen könnte.

Vielleicht könntest Du nochmal nen lagfritsigen Chart einstellen damit man sieht wo sich Morphosys aktuell befindet, das wäre sehr nett!

Je nach Erfolg von ABD sertotec und angefallenen Meilensteine werden es vielleicht auch nur 15% Umsatzplus, aber ich denke, dass es eher bei 20% plus liegen wird. Das entspricht auch eher der gerade erst veröffentlichten Jahresprognose des Managements. Nur ist natürlich nicht sicher, ob sich das positiv im Kurs auswirkt. Die Fundamentaldaten haben schon viele Fortschritte gemacht, der cashbestand aus laufenden Gewinnen steigt von Quartal zu Quartal und die Marktkapitalisierung sinkt. Mittlerweile kaufst du schon über 50 cent cashbestand je Kurs-Euro. Bei laufenden Gewinnen.

Ob der chart einstiegssignale für dich bietet, musst du schon selbst wissen. Der aktuell intakte Trend führt jedenfalls bis Jahresmitte unter 6 Euro und damit weit unter cashbestand. Ein Gegensteuern des Managements per Aktienrückkauf steht nicht zu befürchten.

Am Aufwärtstrend blau wird seit letzter Woche geknabbert. Bezüglich Trend blau ist natürlich der ideale Zeitpunkt, nur weiß man immer erst hinterher, obs auch tatsächlich dreht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

wäre die Aktie wahrscheinlich schon bei 7 oder 8 Euro und die Gefahr, daß DOW und DAX noch weiter

absacken und MOR dann auch noch etwas nach unten ziehen, ist ja nicht vom Tisch zu wischen.

Immerhin hat sich MOR ja die ganze Zeit über super gehalten, während viele andere Aktien in sich zusammen fielen, das sollte man vielleicht auch nicht vergessen.

Hinzu kommt i.M. noch, daß in 2 Tagen Hexensabbat ist und die Instis den Kurs dementsprechend

hin und her zerren werden aufgrund noch bestehender OS oder KO-Scheine.

Trotz schlechtem Börenumfeld und weltweiter Rezession habe ich gestern Aktien von MOR gekauft, denn

ich glaube, mit etwas Ausdauer und Geduld kann man bei MOR, als Anleger, nichts verkehrt machen.

Jetzt müßte ein Außenstehender mit viel Knete in die Aktie reingehen und den Banken eins auswischen;-)

16:30 19.03.09

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MorphoSys (Profil) von "neutral" auf "buy" hoch.

<b<Die Aktie habe in den letzten Wochen deutlich an Wert verloren.

Das Kursziel werde nun bei 17,10 EUR veranschlagt. Das Abwärtsrisiko sei nach dem Kursverfall sehr begrenzt, während das erhebliche Kurspotenzial verlockend erscheine.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von MorphoSys nunmehr zu kaufen. (Analyse vom 19.03.09) (19.03.2009/ac/a/t)

Quelle Aktincheck.

Bedeutet natürlich nicht, dass die Pipeline jetzt irgendeinen Wert für die WestLB hätte. Aber MOR ist halt genug gefallen und bis cashwert finden sie dann doch nicht fair.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

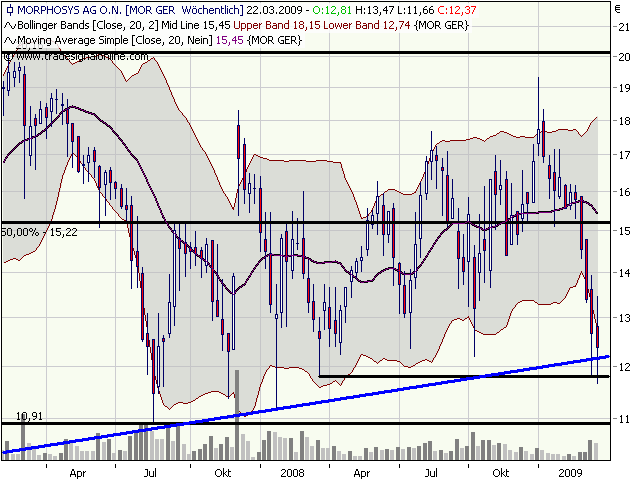

Das gab es zuletzt Anfang 2007 nach der Ankündigung der Ausweitung der Pipelinekosten und gleichzeitig durchgeführter KE.

Die aktuelle Wochenkerze ist im Vergleich zu den letzten 3 etwas "eingebremst". Und das Tief vom März 2008 und der 4-jährige Aufwärtstrend (blau) haben nochmal gehalten, zumindest auf Schlusskursbasis.

Sonst gibts charttechnisch nichts positives zu berichten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Nun folgt der nächste Anlauf gegen den steilen Downtrend.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

und auch den steilen Abwärtstrend haben wir durchstoßen. 5-6 Prozent heute sind schon

echt klasse.

Und der Kurs ist am alten Inselgap (Kurs ehemal 40€) jetzt ca. 3 Tage hängengeblieben.

Abgesehen davon haben viele Werte die letzten 2 Wochen besser abgeschnitten als MOR.

Wird Zeit, dass auch mal jemand zyklisch nach MOR reinkauft, denn MOR ist nicht nur defensiv sondern will seine Pipeline (eigene und Partner) 2009 massiv ausbauen. Das kann man auch im Kurs belohnen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

15:50 30.03.09

MorphoSys AG / Stimmrechte: Veröffentlichung der MorphoSys AG gem. §

26 Abs. 1 WpHG betreffend

einer Stimmrechtsmitteilung gem. § 21 Abs. 1 WpHG mit dem Ziel der

europaweiten Verbreitung

Veröffentlichung gem. § 26 Abs.1 WpHG verarbeitet und übermittelt

durch Hugin. Für den Inhalt der Mitteilung ist der Emittent

verantwortlich.

--------------------------------------------------

Die Massachusetts Mutual Life Insurance Company, Springfield,

Massachusetts, USA hat uns im Hinblick auf ihre Beteiligung an der

MorphoSys AG, Martinsried/ Planegg, Deutschland, gemäß § 21 Abs. 1,

24 WpHG am 24. März 2009 folgendes mitgeteilt:

Die MassMutual Holding LLC, Springfield, Massachusetts, USA hat am

18. März 2009 die Schwelle von 3% der Stimmrechte an der MorphoSys

AG, Martinsried (ISIN: DE0006632003, WKN; 663200) überschritten. Die

Höhe des Stimmrechtsanteils betrug an diesem Tag 688.351 Aktien, oder

3,06 %, die der MassMutual Holding LLC gemäß § 22 Abs. 1. S. 1 Nr. 6,

S. 2 WpHG zuzurechnen sind.

Des Weiteren wurde uns gemäß § 21 Abs. 1 WpHG mitgeteilt, dass die

Massachusetts Mutual Life Insurance Company, Springfield,

Massachusetts, USA am 18. März 2009 die Schwelle von 3 % der

Stimmrechte an der MorphoSys AG, Martinsried (ISIN: DE0006632003,

WKN; 663200) überschritten hat. Die Höhe des Stimmrechtsanteils

betrug an diesem Tag 688.351 Aktien, 3,06 %, die der Massachussetts

Mutual Life Insurance Company gemäß § 22 Abs. 1 S. 1 Nr. 6, S. 2 WpHG

zuzurechnen sind.

Martinsried, 30. März 2009

Der Vorstand

Ansprechpartner für Rückfragen:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & Investor Relations

Tel.: +49 (0)89 899 27 122

investors@morphosys.com

--- Ende der Mitteilung ---

xxxxxxxxxxxxx

Jetzt mit 2 mal über 3% dabei!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Bei denen hab ich sowieso nicht das Gefühl der nachhaltigen Investition.

Investoren, die an nachhaltig steigenden Kursen verdienen wollen, möchte ich, nicht solche. Mit denen ist nichts zu gewinnen.

Habe da etwas rumgelesen:

Nachdem rauskam, dass sie bei Madoff mit drinhingen, hatten sie massive Mittelabflüsse, rette sich wer kann. Es hat sich aber herausgestellt und sie konnten glaubhaft versichern, dass die Summe nicht so hoch ist, wie weithin befürchtet und die Lage hat sich wieder beruhigt.

Und wenn mit den aktuell eher spärlichen Mitteln gerade bei MOR zugelangt wird, dann finde ich das doch positiv. Und seien wir alle froh, dass Lemus die MOR nicht in Liquischwierigkeiten gezockt hat durch tolle Zinspapiere bei Madoff oder Lehman-Zertis.

Hier zum nachlesen, was das für welche sind:

http://en.wikipedia.org/wiki/MassMutual

....

The Madoff Scandal

On December 16, 2008, MassMutual released a press statement[6] stating that one of the feeder funds which invested its clients' money in the alleged fraudulent Ponzi scheme run by Bernard L. Madoff, Tremont Group Holdings, Inc., is a MassMutual subsidiary. MassMutual stated that it believed its indirect exposure to Madoff managed funds is less than $10 million but that its review is continuing. Meanwhile two investors, Arthur E. Lange of Connecticut and Arthur C. Lange of New York, have begun proceedings against MassMutual in U.S. District Court in the Southern District of New York to recover losses from Massachusetts Mutual Life Insurance Co. The suit also names Tremont Group Holdings and Oppenheimer Acquisition Corp., the vehicle through which MassMutual owns Trement. Mark Cybulski, a spokesman for MassMutual, has said the company believes the claims are without merit. The federal case is Arthur E. Lange and Arthur C. Lange v. Massachusetts Mutual Life Insurance Co et al No. 08-11117 U.S. District Court for the Southern District of New York (Manhattan)[7]. On January 27, 2009 news wire services have announced that the losses thought to be less than $10 million in the Madoff matter are now pegged at $3.1 billion dollars, a far cry from less than what was thought to be at risk of loss a mere two months ago.

Die bei weitem nicht vollständige onvista-Liste führt jetzt 35 Fonds auf mit MORs:

http://fonds.onvista.de/filter-suche/top-holding.html?WKN=663200

Es muss ja Gründe geben, warum MOR sich so massiv vom TecDAX-Verfall abkoppeln konnte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |