Datagroup IT Services Holding AG

Seite 23 von 31 Neuester Beitrag: 09.07.25 12:11 | ||||

| Eröffnet am: | 05.09.06 14:30 | von: Fibonacci. | Anzahl Beiträge: | 751 |

| Neuester Beitrag: | 09.07.25 12:11 | von: lerchengrund | Leser gesamt: | 429.878 |

| Forum: | Börse | Leser heute: | 77 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 20 | 21 | 22 | | 24 | 25 | 26 | ... 31 > | ||||

Die Richtung beim Cashflow stimmt auch, wird aber wohl weiter komplett in M&A gesteckt fürs Wachstum deswegen auch weiterhin maue Dividendenrendite. Da lässt sich mit Bonds wahrscheinlich einfach mehr verdienen kurzfristig.

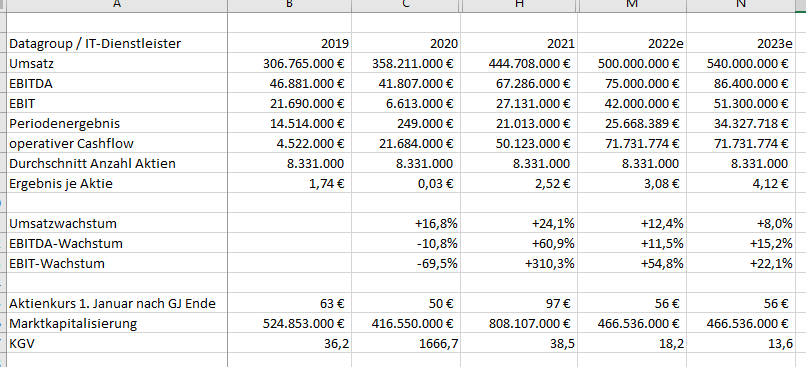

Angehängte Grafik:

tempsnip.png (verkleinert auf 63%)

tempsnip.png (verkleinert auf 63%)

"DATAGROUP schließt 5-Jahres-Vertrag mit LBS Südwest über Auslagerung von IT-Services. Die LBS Südwest ist die größte der acht Landesbausparkassen in Deutschland mit rund 1,6 Mio. Kunden. Als Bausparkasse der Sparkassen ist sie der kompetente Partner rund ums Bauen, Wohnen und Finanzieren in Baden-Württemberg und Rheinland-Pfalz.

Im Fokus der Zusammenarbeit werden Dienstleistungen mit Anwenderbezug stehen, wie beispielsweise Endgeräte-Services, Service Desk, Kommunikations- und Kollaborationsleistungen. Der modulare Aufbau der CORBOX Leistungsfamilie von DATAGROUP ermöglicht hierbei eine kundenspezifische Auswahl von Standardservices. Bereits im Jahr 2021 überzeugte sich die LBS Südwest bereits über die Leistungsfähigkeit von DATAGROUP im Rahmen einer Marktsondierung. Der Outsourcing- Vertrag hat ein Gesamtvolumen im zweistelligen Millionenbereich....":

https://www.eqs-news.com/de/news/media/...ag-mit-lbs-suedwest/1666515

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Pliezhausen, 22. November 2022. DATAGROUP SE (WKN: A0JC8S) veröffentlicht heute vorläufige Geschäftszahlen für das Geschäftsjahr 2021/2022 und erzielt erneut ein Rekordergebnis. Die Umsatzerlöse stiegen im abgelaufenen Geschäftsjahr um 56,7 Mio. EUR oder 12,8 % auf 501,4 Mio. EUR (i. Vj. 444,7 Mio. EUR) und lagen damit über der Guidance von 480 - 500 Mio. EUR. Im vierten Quartal wurden 128,6 Mio. EUR umgesetzt, dies entspricht einer Steigerung von 12,9 % (i. Vj. 113,9 Mio. EUR). Das EBITDA im Gesamtjahr stieg um 9,2 Mio. EUR oder 13,6 % auf 76,5 Mio. EUR (i. Vj. 67,3 Mio. EUR), auch hier wurde die Guidance von 72 - 75 Mio. Euro übertroffen.

https://www.eqs-news.com/de/news/adhoc/...erneut-uebertroffen/1695897

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

https://www.datagroup.de/news/...niveau-guidance-erneut-uebertroffen/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Datagroup SE |

Wichtiger finde ich dass man ab nächstes Jahr tatsächlich >9% EBIT-Marge einfahren will hat man im Call gesagt und auch beim Cashflow klang man optimistisch. Ich denke hier kann man in die Rezession nächstes Jahr relativ entspannt gehen hier

https://www.datagroup.de/wp-content/uploads/2022/...tation_-21_22.pdf

Da Datagroup dieses Jahr außer der Reihe eine hohe Steuerquote von 40 % hat, ist der Periodenüberschuss zum letzen GJ ja "nur" um 6,28 % gestiegen (2020/2021: 20,720 Mio ,2021/2022: 22,028 Mio).

Siehe hier:

https://www.datagroup.de/wp-content/uploads/2022/...tation_-21_22.pdf

Somit dürfte die Dividende minimal von 1,00 auf 1,05 Euro steigen. Sollte die hohe Steuerquote allerdings im laufenden GJ 2022/2023 sich wieder normalisieren, wie Datagroup ja angekündigt hat, und man auf dem eingeschlagenen Wachstumskurs bleibt, dürfte die Dividende für das laufende GJ, also Auszahlung 2024, kräftig steigen

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Metzler erhöht Kursziel für DATAGROUP von €88 auf €93. Buy

Berenberg senkt Kursziel für DATAGROUP von €95 auf €90. Buy.

Quelle: stock3

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Ich denke Umsatz +10% auf 550 mio bei 9% EBIT könnten 50 mio EBIT werden in 2022/23.

Dann vielleicht ein Steuersatz von 25-30% und 3 mio Zinsaufwand könnten ca. 4 je Aktie sein? Ich denke auch da könnte es in Richtung 90 gehen nächstes Jahr wenn man das liefern kann.

Call ist nun auch online:

https://attendee.gotowebinar.com/recording/713450432811220744

Da Datagroup wieder von einer "deutlich niedrigeren Steuerquote in den nächsten Geschäftsjahren" ausgeht, rechne ich für das laufende laufende GJ mit einem Gewinn je Aktie zwischen 3,75 und 3,90 Euro.

Der Markt hatte Datagroup bisher (aufgrund der guten Marktstellung und des Wachstums) in "normalen" Zeiten immer ein KGV so zwischen 25 und 30 (eher 30) zugestanden. Das wären dann Kurse auf Jahressicht von 92 bis 117 Euro

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Mal schauen was nächste Woche auf der Bilanzpressekonferenz so vermeldet wird, einen Ausblick auf die Schwerpunkte in 2023 hat der Vorstand hier auch schonmal gegeben:

https://www.youtube.com/watch?v=5mqNHTDUJYs

Viel Umsatzwachstum sehe ich ohne baldige Übernahmen in 2023 eher nicht, da wurde ja schon länger nichts mehr vermeldet, nach dem operativen Rekordcashflow von 70 mio letztes Jahr wäre eigentlich genug vorhanden um mal wieder einzukaufen :)

Trotz einmalig hoher Steuerquote (von 22% im VJ auf 40%) stieg sogar der Jahresüberschiuss!

Datagroup erwähnt noch einmal, dass man wieder von einer deutlich niedrigeren Steuerquote für die nächsten Geschäftsjahre ausgeht.

In das neue GJ 2022/2023 sei man auch positiv gestartet.

Datagroup gehört für mich neben GFT zu den aussichtsreichsten IT-Dienstleister-AGs

Bei der morgigen Bilanzkonferenz zu den testierten Ergebnissen gibt es vielleicht noch einen Ausblick auf das laufende GJ 2022/2023

https://www.eqs-news.com/de/news/corporate/...sjahr-2021-2022/1735973

https://www.datagroup.de/investieren/ir-information/finanzkalender/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Moderation

Zeitpunkt: 21.01.23 12:06

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 21.01.23 12:06

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 21.01.23 12:10

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 21.01.23 12:10

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

https://stock3.com/news/live#Ticker/Feed/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Für mich war es bei Datagroup nie das Argument aber wenn wir die 40% Ausschüttung beibehalten könnten es um die 2% Rendite auf den jetzigen Kurs jetzt sein?

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Datagrouop wächst weiter zuverlässig und das in solch herausfordernden Zeiten. Chapeau!

"...Im ersten Quartal des Geschäftsjahres (01.10. – 31.12.2022) stiegen die Umsatzerlöse um 3,7 % von 123,2 Mio. EUR auf 127,7 Mio. EUR. Die Umsatzsteigerung konnte sowohl durch den Ausbau der Kundenbasis, Cross-Selling als auch durch Up-Selling in bestehenden Verträgen erreicht werden. Das Ergebnis vor Zinsen und Steuern (EBIT) verbesserte sich um 13,0 % auf 11,5 Mio. EUR (Vj. 10,2 Mio. EUR), die EBIT-Marge steigerte sich signifikant von 8,3 % auf 9,0 % und erreicht damit die mittelfristige Ambition des Managements. Die deutliche Steigerung bestätigt die eingeschlagene Strategie zur Verbesserung der CAPEX-Ratio (CAPEX zu Dienstleistungsumsatzerlösen). Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) verbesserte sich um 2,4 % auf 19,7 Mio. EUR (im Vj. 19,2 Mio. EUR). Die EBITDA-Marge lag bei 15,4 %. Das Ergebnis je Aktie betrug 87 Cent gegenüber 74 Cent im Vorjahr, dies entspricht einer Steigerung um 16,9 %....":

https://www.eqs-news.com/de/news/corporate/...m-jahresauftakt/1757517

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |