Rocket Internet A12UKK

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: Rocket Internet SE |

April 13 (Reuters) - Rocket Internet SE:

* ROCKET INTERNET CFO DECLINES TO COMMENT ON SPECULATION OF POSSIBLE JUMIA, WESTWING IPOS

* CEO SEES NO NEW INVESTMENT OPPORTUNITIES IN NEXT 1-3 MONTHS Further

Quelle: Reuters

Freitag, 13.04.2018 07:36 von dpa-AFX

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank (Deutsche Bank Aktie) hat das Kursziel für HelloFresh von 14 auf 15 Euro angehoben und die Einstufung auf "Buy" belassen. Das rasante Wachstum des Kochbox-Versenders sei beeindruckend, schrieb Analystin Nizla Naizer in einer am Freitag vorliegenden Studie. Zudem nehme die Profitabilität wie von HelloFresh versprochen stetig zu. Die Aktie habe weiteres Aufwärtspotenzial./edh/zb Datum der Analyse: 13.04.2018 Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 34 b WpHG für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflicht.html.

Optionen

| Boardmail an "biergott" |

Wertpapier: Rocket Internet SE |

Rocket Internet reduziert Verlust in 2017 auf 6 Mio.€ (2016: 741,5 Mio.€) und die großen Beteiligungen machen operativ deutliche Fortschritte.

Mit Global Fashion Group und Home24 hat RI zwei weitere IPO-Kandidaten in der Pipeline, so dass die liquiden Mittel von 2,7 Mrd.€ (per Ende März) bald weiter anwachsen sollten. Finde es gut, das RI nicht wahllos irgendwas einkauft, sondern sich mit größeren Zukäufen Zeit lässt und auf die richtigen Gelegenheiten wartet. In der Zwischenzeit kaufen sie ein paar eigene Aktien zurück, was den Kurs nach unten absichert.

Rocket Internet entwickelt sich sehr gut und mein Investmentcase bleibt weiter intakt. Ob wir die 30€ noch in diesem Jahr überschreiten, bleibt abzuwarten. Scheint möglich...

Optionen

| Boardmail an "sirmike" |

Wertpapier: Rocket Internet SE |

Die Zeit wird kommen wo RI Ihr Kapital einbringen.

Die Chance liegt im Einkauf und der will gut überlegt sein....

Die machen das schon richtig.....

Und in der Zwischenzeit verbessern sich die Zahlen von RI und den aktuellen Beteiligungen weiter.

Die Zeit für weitere IPOs wird kommen....eventuell gegen Ende des Jahres wie 2017 auch schon.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Freitag, 13.04.2018 09:06 von dpa-AFX

NEW YORK (dpa-AFX Analyser) - Die US-Bank JPMorgan hat die Einstufung für Rocket Internet nach Zahlen auf "Overweight" mit einem Kursziel von 29,80 Euro belassen. Die Ergebnisse für 2017 zeugten vom anhaltend guten Lauf der Portfoliofavoriten Delivery Hero, HelloFresh und Global Fashion Group, schrieb Analyst Marcus Diebel in einer am Freitag vorliegenden Studie. Er rechnete vor, dass der aktuelle Börsenwert von Rocket nur die Beteiligungen an Delivery Hero und HelloFresh sowie die Barmittel widerspiegle./ag/zb Datum der Analyse: 13.04.2018 Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 34 b WpHG für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflicht.html.

Optionen

| Boardmail an "biergott" |

Wertpapier: Rocket Internet SE |

Was soll da jetzt die naechsten 1-3 Monate (nach Aussage) kommen? Genau, nichts. Das lässt mE nach nicht gerade auf einen positiven Kursverlauf in nächster Zeit hoffen.

Ich gehe davon aus, daß RI bei HF ebenfalls die Beteiligungsgröße deutlich abbauen wird ( ähnlich wie man es auch bei DH bereits gemacht hat). Wenn ich das richtig sehe, dann endet die Lockup Periode der Altaktionäre 6 Monate bzw. 180 Tage nach dem IPO. Erster Handelstag war der 2.11.17. Könnte also theoretisch schon bald losgehen bei HF mit dem (Teil-) Ausstieg von RI.

http://ir.hellofreshgroup.com/websites/hellofresh/...ng.pdf&lg=en

"...haben sich die Gesellschaft und die bestehenden Aktionäre auf eine Lock-up-Frist von 180 Tagen verständigt, welche am ersten Handelstag beginnt. .."

Optionen

| Boardmail an "crunch time" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Rocket Internet SE |

Den Kursrückgang heute sehe ich als klassisches "sell on good News". Der Kurs war die letzten Wochen gut gegen den Markt gestiegen. Heute dann halt die Gewinnmitnahmen, da nichts weltbewegend Positives gemeldet wurde, die Zahlen als solche stark waren, aber im Grunde auch so erwartet werden konnten.

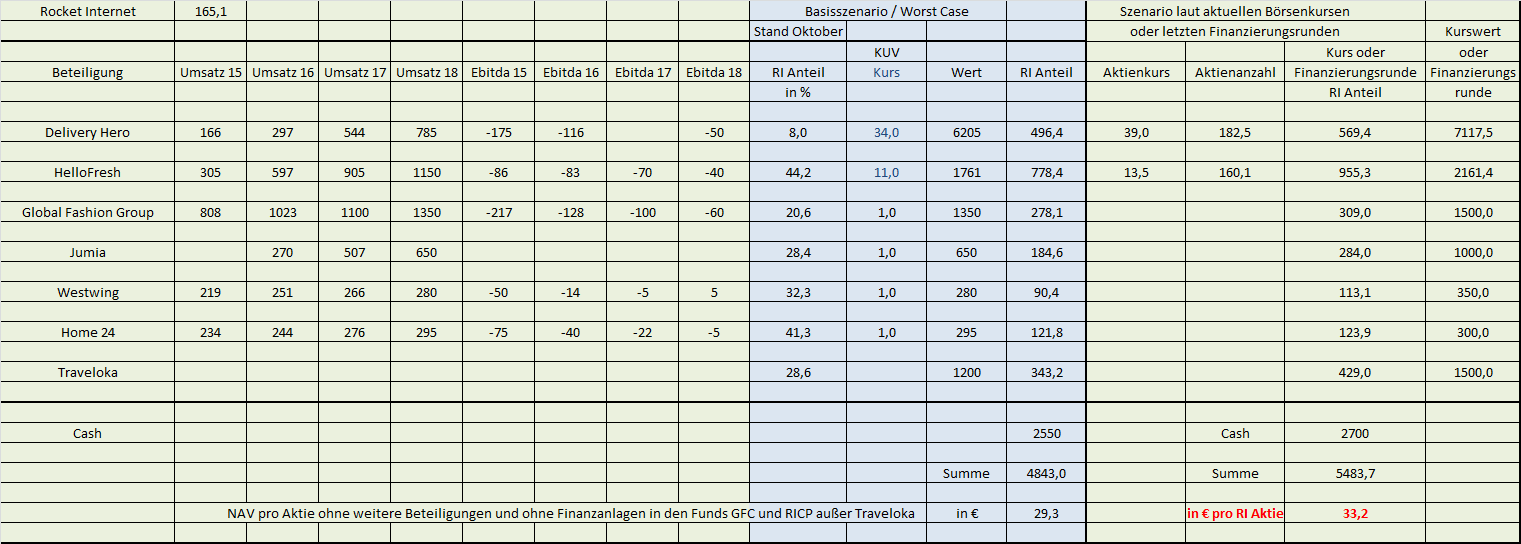

Cashbestand liegt mit 2,7 Mrd Ende März noch mal 0,2 Mrd höher als ich erwartet hatte, allerdings auch DH bei 8% Anteil, wo ich noch mit 9% gerechnet hatte. Dafür entwickeln sich Westwing/Home24 etwas besser als ich dachte. GFG dafür letzte Woche schon leicht unter meinen Erwartungen gewesen. Insgesamt hab ich aber den Inneren Wert der wesentlichen Beteiligungen plus Cash nochmals hochstufen müssen. Liegt jetzt bei 33,2 € pro Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket.png (verkleinert auf 33%)

rocket.png (verkleinert auf 33%)

Und HF könnte dann sicherlich im Sommer auch ein außerbörslicher Deal folgen, wie man es bei DH gemacht hat. Wenn die Q1 Zahlen insbesondere in den USA von HF wieder stark sind, könnte man dann auch auf genug Interesse stoßen. Wobei es natürlich immer auf den Preis ankommt. Ob man zu 13 € oder darunter ein Paket verkauft, bezweifel ich. Insofern wartet man vielleicht noch etwas ab. Wenn der HF-Kurs bei 15-16 € steht, könnte man einen Paketdeal zu 14-15 € durchziehen und vielleicht den Anteil auf 30% drücken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Der Gewinn liegt im Einkauf der Beteiligungen. Deshalb kann sich so eine Phase in der sich RI befindet auch hinziehen. Das heißt aber nicht das in der Phase nichts passiert. Nur sind es die kleineren Dinge die man nicht mitbekommt.

Warte ab die großen Investitionen kommen noch.....

Aber das war klar das Du als alter Basher dich in so einer Situation zu Wort meldest.....;-)

Nur Geduld......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Genauso sehe ich das auch wie Du es beschrieben hast.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Also wenn ich Vorstand wäre, wäre ich doch nicht so blöd herauszuposaunen, auch nicht gegenüber meinen Aktionären, in welchem Bereich oder gar bei welchen Unternehmen ich mich engagieren möchte. RI ist mittlerweile ein relativ großer Player. Wenn die ständig sagen würden, auf welche Branche und in welcher Region sie sich zukünftig engagieren wollen, dann scannt die Konkurrenz aber sofort den Markt und das könnte einen Preiskrieg zur Folge haben.

Nein, die sollen mal ganz ruhig machen, und dann zuschlagen, wenn Zeitpunkt und Preis sinnvoll sind, und man auch abschätzen kann, ob das Investment aussichtsreich ist. Glaube nicht, dass RI Milliarden nochmal irgendwo investiert, wenn man komplett und spekulativ von vorne anfangen müsste. Sowas wie Zalando war zwar ein super Erfolg, aber das kann ja auch durchaus mal schiefgehen. Insofern erwarte ich eher etwas, wo schon eine konkrete Technologie vorliegt, die leicht nutzbar ist, oder ein Geschäftsmodell, wo das Unternehmen schon eine gute aber auch noch wachstumsstarke Marktstellung hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

also ich wüßte schon wohin mit dem Geld

Nicht desto trotz bleibt natürlich dadurch in meiner Tabelle für Traveloka Aufwertungspotenzial. Werde ich aber erst vornehmen, wenn das Ganze für mich transparenter geworden ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

In den USA, dem VC-Markt schlechthin, läuft ja genauso ab.

Weil ich RI jetzt schon lange genug verfolge, auch schon vor IPO und einigermaßen die Startup-Szene kenne, stelle ich bei Rocket tatsächlich eine gewisse Ahnungslosigkeit fest, wohin ihr Cash fließen soll.

Ist ja auch verständlich: E-Commerce, Food und FinTech ist vorbei - geografisch, technologisch und inhaltlich. Eine Hardware-Kompetenz ist nicht vorhanden, um mal was ganz anderes zu wagen. Das alles selber zu entwickeln, inkubatorenmäßig, geht nicht. In vielen anderen Bereichen, z.B. CyberTec, fehlt es auch an Know-How. Das Thema Mobilität ist fest in Händen anderer Player.

RI ist es jetzt ca. 1 Jahr dabei, sich inhaltlich neu aufzustellen. Und langsam wird es Zeit, dass da was kommt, weil auch viele anderen News wegfallen, die die strat. Orientierungslosigkeit bislang überlagerten.

Samwer und Co. werden schon einen Weg einschlagen, und der darf auch gerne fehlerbehaftet ausfallen und Lehrgeld beinhalten (braucht es ja im VC-Markt), aber nix zu tun, ist am schlimmsten.

Antizyklische Anleger könnten mit etwas Glück vielleicht nochmal im Bereich 23,1-23,5 € zum Zuge kommen. Kann aber auch sein, dass es früher hoch geht, da der Trend klar bullish ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri5j.png (verkleinert auf 49%)

ri5j.png (verkleinert auf 49%)

Eine Schnellschuss nur um das Geld auszugeben halte ich für falsch. Es wird schon etwas kommen, wenn nicht in 1bis 3 Monaten, dann vielleicht in 4 - 7 Monaten. Sowas muss ja auch geprüft werden.