Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

Unabgängig davon, habe ich gerade das neue Buch des Paypal und Facebookinvestors Peter Thiel gelesen, welches wirklich aufschlussreich ist. Nach seiner Erfahrung müssen wirklich erfolgreiche Start ups in der Lage sein, mit ihrem technologisch herausragenden Produkt ein Monopol in einer schmalen Nische zu besetzen (bei Facebook war die Nische der Uni Campus von Havard) um dann sukzessive aus dieser Nische in größere Märkte zu skalieren. Nichts anderes mach Hypoport gerade mit Europace. Nachdem man im Vermittlungsmarkt eine (Fast-)Monopolstellung, skaliert man dieses Geschäftsmodell in den deutlichen größeren Filialbankmarkt mit der ultimativen Konsequenz dort auch bald ein Monopol mit entsprechenden Cashflows zu besitzen.

Laut Thiel werden nur über Monopolstellungen Werte geschaffen, da ansonsten die Konkurrenz die Gewinnmargen sukzessive auffrisst. Dies kann HP bei Europace jedenfalls nicht passieren:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

http://www.handelsblatt.com/unternehmen/...eite-all/10721072-all.html

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Zudem gehe ich davon aus, dass - eine weitere Erholung unterstellt - der Markt auch der Privatkundensparte einen positiven Wert beimessen wird...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Bye Netfox

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Das aktuelle Kursniveau von Fintech wird sich daher in ca. 3-5 Jahren auf jeden Fall rechtfertigen lassen und vermutlich mit einem KGV zwischen 10 und 20 unterlegt sein(sofern nicht hohe Investitionen in Werbung oder andere Geschäftsbereiche anstehen, oder die Finanztransaktionssteuer(wenn sie denn kommt) die Orderprovisionen einbrechen lassen). Der Aktienkurs hat das Ertragspotenzial halt schon früh vorweggenommen. Worauf wir bei Hypoport schon seit längerer Zeit warten müssen, dass jemand das Ertragspotenzial erkennt, bevor es in der GuV ablesbar ist...

Fintech stand Anfang des Jahres wegen eben dem hinzukommenden Einlagengeschäft ganz oben auf meiner Watchlist, leider war ich nicht flüssig weil das Geld in anderen Aktien angelegt war, und ich hatte auch nicht erwartet, dass die Börse schon so früh das Ertragspotenzial vorweg einpreist, denn das passiert ja bei so marktengen Nebenwerten eher selten.

denn Pferdewetten bekommt man bei fast jedem Buchmacher und zwar weitesgehend genau die gleichen Rennen, blos die Qouten sind unterschiedlich. Und bezüglich Qouten, da bekommt man beim Wettbörsen Marktführer Betfair (in Deutschland derzeit verboten) wesentlich bessere, und man kann dort auch Live während dem Pferderennen wetten und nicht nur für, sondern auch gegen ein Pferd wetten. Dazu kommt noch, dass sich Wettkunden relativ leicht abwerben lassen über Einzahlungsbonis.

Insgesamt profitiert Pferdewetten.de imho davon, dass sich einige Wettanbieter aus dem deutschen Markt zurückgezogen haben, z.B. u.a. auch die Wettbörsenplattformen mit dem wesentlich besseren Produktangebot. (Diese Situation kann sich aber jederzeit wieder zu ungunsten von Pferdewetten.de ändern)

Imho gibt es bei Pferdewetten.de imho auch das gleiche Risiko wie bei Tipp24, denn wenn der Staat den Banken tatsächlich vorschreiben sollte, dass Geldüberweisungen zu Wettplattformen im Ausland geblockt werden, dann brechen die Umsätze ein(dass dann später evtl. Schadensersatzzahlungen möglich sind durch die gültigen EU Wettlizenzen ist dann für den Aktienkurs erstmal zweitranging, denn da braucht man viel Geduld bis dann unter Umständen Schadensersatz vor Gericht zugesprochen werden kann)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Im Pferderennsport scheinst du dich ja voll gut auszukennen. Dennoch sehe ich manches ein bisschen anders wie du. Zum einen hat pferdewetten.de mit Herrn Hofer einen überragenden Vorstand, der einfach die richtigen Entscheidungen trifft. Deshalb gehe ich davon aus, dass pferdewetten.de Marktanteile dazugewinnt. Dachte in Deutschland wäre ihr größter Konkurrent Racebet. Aber auch die hat aus meiner Sicht pferdewetten.de überholt. Habe mir mal die Bilanzen im Bundesanzeiger angesehen. Meinst du die Plattform winrace, die aufgeben musste? Die sind nicht besser als pferdewetten.de. pferdewetten.de hat ihre Software aufgepeppt und bietet neue Features an. Ab Q3 werden sie sogar Einnahmen aus der Vermietung ihrer überlegenen Software an andere Wettanbieter haben. Das sagt schon einiges aus. Dann startet bereits mit betbird eine weitere Plattform für den europäischen Raum. Aktuell ein Wachstumswert mit einem KGV von 7, das musst du auch sehen. Zum Halbjahr hatten wir fast eine Gewinnverdopplung. Die Paralellen zu Tipp24 sehe ich im Ergebnis nicht, da Tipp24 ein Konkurrent der staatlichen Lottoanbieter ist und keine Steuern in Deutschland bezahlt. pferdewetten.de konkurriert mit keinem staatlichen Wettanbieter und zahlt in Deutschland die üblichen 5,5% Wettsteuer und ihre Körperschaftsteuer. Hier gibt es keinen Grund für den Staat pferdewetten.de zu bekämpfen, bei Tipp24 hingegen schon. Der Pferdewettenanbieter mit der Plattform winrace hatte als einziger Pferdewettenanbieter in Deutschland eine Lizenz, aber die haben mangels Profitabilität aufgegeben. Die Plattform winrace war bei den Wettern nicht beliebt, da lief kaum was. Sehe in pferdewetten.de einen schnellen Kursverdoppler, wenn sie erst mal die Lizenz in Deutschland haben, die Anträge sind gestellt. Aber um auf Hypoport zurück zu kommen, die haben im Vergleich zu pferdewetten.de oder Delticom einen Burggraben, der nicht so schnell eingenommen werden kann, ein Alleinstellungsmerkmal. Deshalb ist meine Hypoportposition auch deutlich größer als bei pferdewetten.de, wobei ich kurzfristig nach dem starken Kursrückgang bei pferdewetten.de mehr Potential sehe.

http://www.boerse-online.de/nachrichten/aktien/...cht-2014-1000309404

Ironischerweise ist Europace die (bislang) einzige (mir bekannte) Fintechlösung am Markt, die zweistellig wächst hohe operative Erträge erwirtschaftet und noch über einen riesigen Markt verfügt, der ohne Konkurrenz erschlossen werden kann. Alle anderen Lösungen, Lendico, smava, Fidor usw machen Verluste.

Wenn sich Hypoport wie Ebay aufspalten würde, wäre man aus dem Stand wahrscheinlich doppelt so viel wert:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Meine letzte Idee für steigende Kurse wäre, dass Hypoport seinen Geschäftszweck ändert und nach Schieferöl in den USA bohrt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Im Ernst: Perspektivisch müssten die Vertriebskanäle von Dr.Klein bei der Baufinanzierung immer wertvoller werden, da die Versicherungen (aus Not) wohl stärker in den Bereich Fremdfinanzierung drängen, ihnen aber die klassischen Bankvertriebswege fehlen. Nicht umsonst hat die ING Diba Interhyp gekauft. So konnte man sich einen exklusiven Zugriff auf diesen bankunabhängigen Vertriebskanal sichern.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

aber sicherlich werden manche Nebenwerten auch an einzelnen Tagen übertreiben. Ich kaufe Hypoport eh erst unter 11 € zu. Technisch gesehen sieht es nicht allzu gut aus. Man muss auch ohne Gesamtmarktbetrachtung mit Kursen von 10,4-10,7 € rechnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hypoport SE |

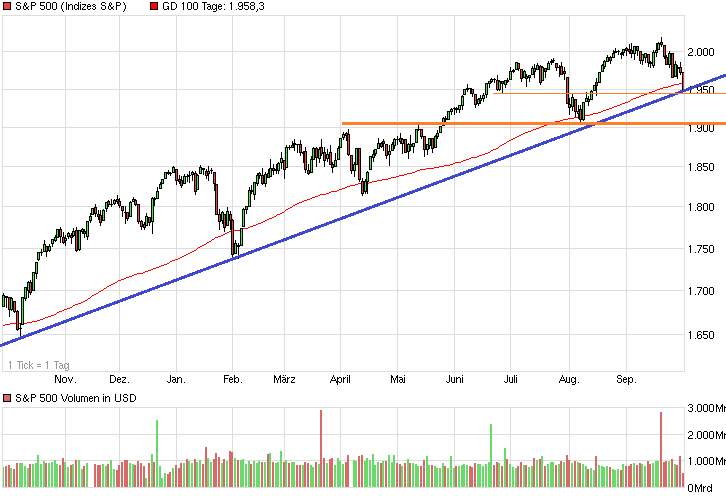

Angehängte Grafik:

chart_year_sp500.png (verkleinert auf 70%)

chart_year_sp500.png (verkleinert auf 70%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Immobilienbarometer zeigt: Furcht vor finanzieller Einschränkung beim Immobilienkauf sinkt

Berlin/München, 1. Oktober 2014 - Angesichts des historischen Zinstiefs sehen viele angehende Immobilienbesitzer offenbar eine gute Gelegenheit, um jetzt zuzugreifen: Mehr Menschen als noch vor einem Jahr rechnen damit, dass sie für den Kauf einer Immobilie ohne finanzielle Einschränkungen auskommen. Zu diesem Ergebnis kommt das Immobilienbarometer, eine von ImmobilienScout24 und Interhyp im August durchgeführte Studie unter 2.000 Immobilieninteressenten.

Deutlich selbstbewusster als im Vorjahr schätzen Haus- oder Wohnungskäufer ihre finanziellen Möglichkeiten ein: Knapp zwei Drittel aller Befragten sind davon überzeugt, dass sie sich nach dem Immobilienerwerb nicht finanziell einschränken müssen (62,5 Prozent). 2013 dachten dies noch 54,9 Prozent. Besonders die Gruppe der Kapitalanleger ist zuversichtlich. 84,4 Prozent rechnen damit, auch nach dem Immobilienkauf nicht kürzer treten zu müssen. 2013 gaben dies noch 73,6 Prozent, also rund 10 Prozent, weniger an.

Eigennutzer blicken zwar etwas verhaltener als Kapitalanleger, aber dennoch optimistisch in die Zukunft. 57,1 Prozent der künftigen Eigenheimbewohner glauben nicht, dass sie für den Immobilienkauf ihre Konsumgewohnheiten ändern müssten. Im Vorjahr kamen knapp 6 Prozent weniger zu diesem Schluss. Eine mögliche Erklärung dafür sind die gegenwärtig niedrigen Zinsen für Immobilienkredite, die mit Bestkonditionen von unter zwei Prozent für zehnjährige Darlehen auf einem historischen Tiefpunkt liegen. 2013 lagen die Baugeldzinsen etwa einen Prozentpunkt höher als heute. "Die heutige Niedrigzins-Situation eröffnet Kaufinteressenten finanzielle Spielräume - diese gilt es aber richtig zu nutzen: Von Anfang an mindestens zwei, besser drei Prozent tilgen und den Zinssatz möglichst lange festschreiben", rät Interhyp-Chef Michiel Goris.

"Die Nachfrage nach den eigenen vier Wänden in deutschen Großstädten ist ungebrochen hoch. 33 Prozent der Befragten sind bereit sich für den Traum des Eigenheims an anderer Stelle einzuschränken, etwa indem sie sich kein neues Auto leisten oder weniger in den Urlaub fahren. Diese Sparbereitschaft unterstreicht den Wert, den Wohneigentum derzeit in Deutschland einnimmt", sagt Marc Stilke, CEO von ImmobilienScout24.

Wo die Immobilienkäufer am meisten sparen würden (Top 5):

1. Beim Kauf eines Neuwagens (50,8 Prozent)

2. Bei der Urlaubsreise (47,9 Prozent)

3. Beim Ausgehen (38,8 Prozent)

4. Beim Kauf von Computer-Elektronik (35,4 Prozent)

5. Beim Energiesparen im Haushalt (32,2 Prozent)

Die ausführlichen Ergebnisse der dritten Immobilienbarometer-Umfrage erhalten Sie auf Anfrage unter presse@immobilienscout24.de oder presse@interhyp.de.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Hypoport ein wirklicher No-Brainer oder nur etwas für No-Brainer?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve