Glencore International (WKN: A1JAGV)

Ein fundamentales Argument für weiter fallende Rohstoffpreise habe ich noch nicht gehört. Wollen die Milliarden Menschen in Indien und China jetzt doch keine Weiterentwicklung Ihrer Infrastruktur und Technologie mehr ("Ach komm, wir haben es uns überlegt: Wohlstand ist doch nicht so toll.")?

Für steigende Preise spricht hingegen eine absehbare Verknappung des Angebots durch Investitionskürzungen und vorübergehende Stillegungen.

Ich war mal beruflich tätig in einem Bereich der erneuerbaren Energien, der am Ölpreis hängt. Das war 2007 und es wurden Prognosen zur zukünftigen Ölpreisentwicklung diskutiert. Die wenigen Prognosen, die einen Rückgang des Ölpreises annahmen, wurden als absurd verlacht. Einen Absturz wie jetzt passiert, hatten nicht mal die Pessimisten auf dem Zettel.

Es ist immer das gleiche, wenn der Trendwechsel da ist, prognostizieren Analysen, dass der alte Trend jetzt durch den neuen ersetzt wurde und dass die alte Prognoses zur stumpfen Fortsetzung des alten Trends jetzt durch die Prognose zur stumpfen Fortsetzung des neuen Trends ersetzt wird.

Wer das alles glaubt, der ist selbst schuld.

---

Nur meine Meinung, keine Kauf- oder Verkaufsempfehlung

nur meine Meinung

es ist Freitag, die Kurse hätten wir laut dir schon am 29. haben sollen...

also die Frage, wer der Prophet hier ist, kannst du dir selber beantworten ;-)

zu schnell darf es auch nicht gehn, das war noch nie gut, denn dann ist die gefahr groß, dass es auch wieder schnell nach unten geht!

Eben weil die Preise der Rohstoffe scharf gefallen sind, versiegt z.B. der Kapitalzufluss in die Länder der Rohstoffexporteure. Weil dieser versiegt, kollabiert ihre Bautätigkeit. Damit reduziert sich die Nachfrage nach ihren eigenen Rohstoffen, Industriemetallen (Baumaterialien) wie auch Energie. Wo eine Währung zu verteidigen ist, geschieht dies mit höheren Zinsen. Damit stürzt eine Baukonjunktur jedoch noch mehr ab. Die Spirale dreht weiter nach unten. Es gibt kein einfaches Entrinnen aus dieser Konstellation. Zinssenkungen der goßen und relevanten Notenbanken können es jedenfalls nicht mehr sein – sie sind schon bei Null.

Und man sollte sich zwingend vor Augen führen, dass eine derartige Schwächephase durchaus länger anhalten kann, als manch einer glaubt. Beispielsweise sahen wir vom Beginn der 80er Jahre bis knapp zur Jahrtausendwende ca. 20 Jahre lang fallende Rohstoff-Notierungen, bevor die Kurse dann wie gesehen drehten und wieder über ein Jahrzehnt gen Norden liefen. Trends können wahrlich sehr lange Bestand haben.

Optionen

| Boardmail an "dr.soldberg" |

Wertpapier: Glencore plc |

ich glaube nicht das man die 80er u. davor,mit der heutigen zeit gleich stellen kann.

um beim bsp.china zu bleiben,die machen dieses jahr wohl immerhin noch ein wachstum v.7%.

wir in europa und amerika können da nur v.träumen.

sollte in china d.talsohle event.erreicht sein ,wird die nachfrage nach rohstoffen wieder sehr schnell steigen,da china i.d.letzten jahren 2stellig gewachsen ist und deren standard ist mit unserem westlichen weiss gott nicht zu vergleichen...die müssen wachsen.

auch in europäischen länder wird es wieder ein nennenswerten wachstum geben,da diese z.t. noch heute i.d.rezession bzw.null wachstum stecken.

japan hat auch noch den wachstumsfad nicht erreicht usw.

wenn man die heutigen notierungen der rohstoffe sich anschaut so haben diese z.t. 2-4% zugelegt.

seit der starinvestor icahn bei einen kupferminnen unternehmen eingestiegen ist,steigt merkwürdigerweise der kupferpreis um 2-3%.

also, sollte china wieder auferstehen und der rest der welt auch dem wachstum folgen, steigen hier die rohstoffe weiterhin.

wie sieht denn überhaupt die preisspanne bei den rohstoffunternehmen aus,ab welchen rohstoffpreis machen die tatsächlich verluste.???

ich glaube das glencore gut aufgestellt ist da es mehrere standbeine hat und somit durchaus diese zeit überbrücken kann.

niedrigere rohtoffepreise heisst doch nicht automatisch gleich...verlust.

Daraus jedoch ableiten zu wollen, wie sich die Rohstoffmärkte künftig entwickeln, das wäre mMn doch sehr gewagt.

Es gibt recht gute Argumente seriöser Persönlichkeiten, dass sich eine globale Rezession durchaus "in Schlagweite" befindet. Man sollte dieses Szenario, trotz aller Freude über den Glencore-Rebound, nicht außer Acht lassen.

Wenn man ein weltweites nachhaltiges Wachstum anstrebt, muss man auch dafür Sorge tragen, dass die Rahmenbedingungen geschaffen werden um dies erreichen zu können.

Aber Länder wie zB. Afrika lässt man lieber in Armut damit sich dort keine hohe Industrialisierung entwickeln kann. = Höhere Löhne usw. Das will man auf gar keinen Fall, also konzentriert man sich lieber auf die bestehenden Absatzländer und Märkte...

Optionen

| Boardmail an "Pitsch" |

Wertpapier: Glencore plc |

Daher gibt es ja eine so hohe Volatilität durch Trendverstärkung im Markt. Das liegt natürlich im Interesse von Banken und Analysten, denn wenn der Preis einer Aktie immer nah an ihrem inneren Wert liegt, liesse sich nicht mit der Panik der Marktteilnehmer Geld verdienen und das Geschäftsmodell vieler Investmentgesellschaften wäre dahin.

Ich meine, dass die Preise mindestens auf mittlere Sicht wieder steigen. Nicht weil sie bisher gefallen sind, sondern weil ich keinen Grund sehe, dass Rohstoffe nicht mehr gebraucht werden sollen. Wenn China oder Indien nur einen Bruchteil unseres westlichen Lebensstandards erreichen wollen, ist der globale Rohstoffbedarf noch nicht annähernd gedeckt. Und ich sehe keinen Grund, warum diese Völker kein Interesse an der Steigerung ihres Wohlstandes haben sollten.

Außerdem sind wir derzeit in einem Preisbereich, der zahlreiche Bergwerke nicht profitabel arbeiten lässt. Daher werden Investitionen gekürzt und Bergwerke stillgelegt. Findet jetzt schon statt, nicht nur bei Glencore. Das verknappt das Angebot, was die Preise steigen lässt.

Für mich eine logischere Argumentation als "Preise fallen weiter, weil sie bisher gefallen sind und Trends lange anhalten können". Wenn es nachvollziehbare Argumente für fallende Preise gibt, bin ich der Letzte, der das wegdiskutieren will. Aber ich glaub halt nicht, dass ein Trend weiter geht, nur weil es ein Trend ist.

---

Nur meine Meinung, keine Kauf- oder Verkaufsempfehlung

Eine gesicherte Rezessionsvorhersage für die USA kann klarerweise niemand abgeben, aber die Wahrscheinlichkeit, dass die USA 2016 in eine Rezession rutschen, ist schon durchaus gegeben. Verweise diesbezüglichl auf die interessante Betrachtung von Robert Rethfeld/Wellenreiter-Invest, der einige maßgebliche Indikatoren in diesem Zusammenhang vorstellt.

http://www.rottmeyer.de/realtime-rezessions-erkennungs-mechanismus/

Es dürfte unschwer zu erkennen sein, dass wenn die USA als großer Rohstoffverbraucher in eine Rezession abrutschen, auch die Nachfrage nach Rohstoffen auf schwachem Niveau verharren dürfte. Es spielt in diesem Zusammenhang dann auch nur eine untergeordnete Rolle, dass aufgrund der Konsolidierung im Minensektor ein begrenzteres Angebot zur Verfügung steht.

Und dass die Schwellenländer von der Entwicklung in den USA stark abhängig sind, dies bedarf hier wohl keiner großartigen Erläuterung. Zumal das Potenzial der für die Urbanisierung erforderlichen Rohstoffe für Infrastrukturprojekte in besagten Ländern nach Jahren mit recht hohen Investitionen ein Stück weit ausgereizt zu sein scheint.

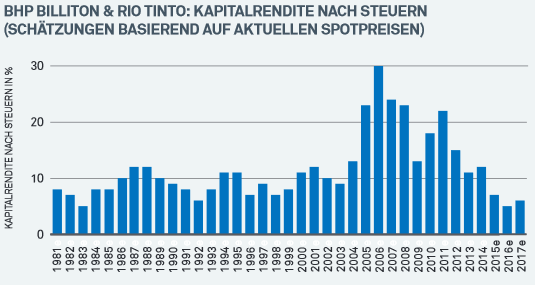

Nach dem Superzyklus bei den Rohstoffen in den Jahren 2003 bis 2011 sind die Kapitalrenditen des Minensektors in den folgenden Jahren dramatisch eingebrochen und sind nun so niedrig wie seit Jahrzehnten nicht mehr. Die Cash Flow- und Verschuldungsproblematik der letzten Jahre haben sich die meisten Firmen selbst eingebrockt. Wie im agrarischen Schweinezyklus wurden die Investitionen, vielfach unter immensen Einsatz von Fremdkapital, just dann massiv ausgeweitet, als die Party in vollem Gange war und sich schon ein blasenähnliches Szenario bildete. Auch Glencore bildete da keine Ausnahme. Solange die Rohstoffpreise hoch und die Finanzierungen günstig waren, lief ja auch alles reibungslos.

Ob wir in dem Sektor nunmehr das Erreichen einer Talsohle sehen oder weiteres Siechtum, das ist eben pure Spekulation. Und dass der Sektor an der nächsten Preiserholung stark partizipieren wird, dass steht sicherlich außer Frage, aber der Weg dorthin könnte ein sehr langer und steiniger sein.

Angehängte Grafik:

kap-rendite_bhp.png (verkleinert auf 94%)

kap-rendite_bhp.png (verkleinert auf 94%)

Und selbst wenn, wir reden hier von einer Phase von wenigen Jahren, die bisher zur Erholung auch von heftigsten Abstürzen gereicht haben. Die letzten "Weltuntergänge" haben die USA voll getroffen: Dotcom-Blase, Subprime-Krise, Lehman-Crash. Und trotzdem lief nach ein, zwei Jahren der Konjunkturmotor wieder rund.

Die größere Gefahr ist China. Dort wurden die Zahlen offenbar über Jahre geschönt und das autoritäre Regime hat auch weiter ein Interesse daran, die Situation gut aussehen zu lassen, auch wenn sie nicht gut ist.

Aber was solls, vor 20 Jahren hat sich niemand für China interessiert, vielleicht findet das Wachstum in 20 Jahren eben in Indien oder Afrika oder Südamerika statt. China hatte in der Frühphase auch niemand auf dem Zettel. Ich glaube aber, dass es Wachstum geben wird, so lange es Menschen gibt, die nach besseren Lebensverhältnissen streben. Davon gibt es noch mehr als genug, wie die aktuelle Völkerwanderung zeigt. Wären die Leute satt und zufrieden, gäbe es kein Wachstum. Satt und zufrieden ist aber nur die Minderheit auf der Welt.

Speziell Glencore ist aus meiner Sicht wegen der vertikalen Integration der kompletten Wertschöpfungskette (Abbau, Transport, Handel bis zum verarbeitenden Betrieb) hervorragend aufgestellt und hat viel höhere Marktmacht und -intelligenz als ein reiner Minenbetreiber oder ein reiner Rohstoffhändler. Nach meinen Informationen liegt auch der Marktwert hier deutlich unter dem Buchwert und das macht nachhaltig einfach keinen Sinn. Entweder der Buchwert ist falsch und muss (nach unten) korrigiert werden, oder der Marktwert ist falsch und muss (nach oben) korrigiert werden. Ich glaube an letzeres, daher nutze ich derzeit fallende Kurse zum Nachkaufen.

---

Nur meine Meinung, keine Kauf- oder Verkaufsempfehlung

Die sollten ihre abgebaute Kohle in einem Eigenen Kraftwerk zu Energie umwandeln und den Strom liefern, das wäre Wertschöpfung... Ich finde, die müssen ihr Portfolio bereinigen, sodass das Geschäft wieder ertragreicher wird und weniger anfällig auf Marktschwankungen. Mir ist bewusst, das sie schon sehr diversifiziert sind, aber haben dennoch ihren Schwerpunkt auf Eisen und Kohle gelegt ???

Indien glaube ich, ist ein grosser Kohleverbraucher. Der Energiehaushalt muss bedient werden durch Kohlekraftwerke. Aber die wollen auch weg davon, weil es die Umwelt zu sehr belastet. Das heisst langfristig werden die auch auf andere Energieträger zurückgreifen...

Graphit wäre mit Sicherheit eine gute Beimischung, falls nicht schon drin... ??? Der Markt soll sich bis 2020 weit öffnen, die Nachfrage nahezu verdoppeln. Kohle ist kurz- bis mittelfristig out.

Bei Eisen sehe ich auch keine schnelle Erholung. Da muss man agieren anstatt nur reagieren. Der CEO hat es leider versäumt... aber schwer !!!

Optionen

| Boardmail an "Pitsch" |

Wertpapier: Glencore plc |

Die nachfolgenden Zahlen stammen aus dem Blog von Marc Faber und gehen wir mal davon aus, dass diese halbwegs zutreffend sind:

"The Chinese consumption of industrial commodities: In 1970 China consumed 2% of all industrial commodities, by 1990 it was 5% of global commodity consumption for industrial commodities and by the year 2000 it was 12% and then it went in 2011-2012 to 47%, in other words almost half of all industrial commodities in the world were consumed by China."

Was bedeutet, dass China seinen Hunger nach Rohstoffen innerhalb von nur 11 Jahren, also von 2000 bis 2011, nicht nur um das vierfache (!!) gesteigert hatte, nein, fast die Hälfte der weltweiten Nachfrage ging hier auf das Konto Chinas. Wenn also, wie aktuell klar zu vernehmen, der chinesische Wirtschaftsmotor massiver ins Stottern geraten ist, so ist dieses auch insofern von erheblicher Bedeutung, weil das Land seit dem Ausbruch der globalen Finanzkrise 2008 für den Löwenanteil des gesamten globalen Wirtschaftswachstums stand. Die aktuelle Verlangsamung der chinesischen Wirtschaft hat daher in Konsequenz auch starke Auswirkungen auf die Politik und Wirtschaft zahlreicher anderer Länder, in einer globalisierten Welt sind die Dinge nun mal bekanntermaßen enger miteinander verzahnt. Wichtige Rohstoff-Exporteure nach China, besonders Australien und Brasilien, haben die Folgen der laufenden Rohstoff-Baisse zu verdauen. Brasilien steckt bereits in einer Rezession, die australische Wirtschaft steht kurz davor. Dass viele Rohstoffproduzenten bei den niedrigen Kursen nicht mehr in der Lage sind, profitabel zu arbeiten und es infolgedessen zwangsläufig zu Firmenpleiten und radikalen Kostenkürzungen bei Investitionsprojekten kommt, das mag sich auf der Angebotsseite zwar folglich in Form von entstehenden Verknappungen wiederspiegeln, aber die momentane und sicherlich weiterhin anhaltende Nachfrageschwäche dürfte diesen Umstand zumindest bei vielen Rohstoffen jedoch deutlich überlagern.

Und die Wellen der wirtschaftlichen Abkühlung Chinas schlagen selbstverständlich auch an die Gestade Deutschlands. Nach einer Modellberechnung der Bundesbank aus dem Spätsommer diesen Jahres könnte die Konjunkturabkühlung in China das reale Bruttoinlandsprodukt in Deutschland um nicht gerade unerhebliche 0,25 Prozent drücken.

Desweiteren ist die aktuelle Datenlage weiterhin negativ: Die chinesische Industrie schrumpfte im September so stark wie seit mehr als sechs (!) Jahren nicht mehr. Im Tankan-Bericht aus Japan, einer Befragung großer Unternehmen, trübte sich die Stimmung im verarbeitenden Gewerbe erstmals seit drei Quartalen ein. Alle Schwellenländer befinden sich mittlerweile in einer wirtschaftlichen Anpassungskrise, die längere Zeit dauern wird. Die Warnsignale in den USA häufen sich ebenfalls, das Rezessionsrisiko wächst.

Es geht hier also nicht um irgendeinen x-beliebigen Trend, nein, wir befinden uns eindeutig in einer erheblichen Schwächephase der Weltwirtschaft, die durchaus in eine globale Rezession münden kann. Wohlgemerkt, muss nicht, aber kann sehr wohl, worauf eben auch verschiedenen Indikatoren bereits hindeuten. Als Anleger sollte man das eigentlich dann schon auf seinem "Zettel" haben. Wobei auch der Glaube an die Allmacht der Zentralbanken, die mit Nullzins-Politik und massiven geldpolitischen Lockerungen versucht haben, derartigen Entwicklungen und Zyklen in einer irgendwie wirksam gearteten Weise entgegenzutreten, mittlerweile ja auch sehr deutliche Risse bekommen hat.

Die Erfahrung hat mich gelehrt, dass eine Kakerlake nie alleine kommt. Denn es ist beinahe schon wie eine Regel: Schlechte Nachrichten für den Markt kommen selten alleine, sondern werden stets ergänzt durch weitere negative. Und diese Spirale hat mMn hier ganz sicher ihr Ende noch nicht gesehen, mögliche Kapitulationstiefs dürften da möglicherweise noch vor uns liegen.

Es erscheint daher unwahrscheinlich, dass wir bei den Rohstoffen nunmehr fast übergangslos von einer Baisse in die nächste Hausse wechseln. Im Gegenteil, man muss noch nicht einmal ein großer Schwarzseher sein um zu prognostizieren, dass in Anbetracht der aktuellen Gemengelage die Durststrecke bei den industriellen Rohstoffen andauern wird und somit auch die Shares der großen Player am Markt dementsprechend eine eher unterdurchschnittliche Performance abliefern werden. Von daher sehe ich hier vorerst eher Trading-Chancen als größere Invests. Darauf hatte ich bereits u.a. in einem von mir hier initiierten Thread zur BHP Billiton-Company auch seit längerer Zeit hingewiesen. Und bislang ist dieses Kalkül nach wie vor stimmig und darüber bin ich froh, weil es diesbezüglich trotz der vielfach anderslautenden Sirenengesängen meine finanzielle "Gesundheit" gut gestützt hat.

Sodele, die tieferstehende Herbst-Sonne zaubert bereits wunderbare Lichtspiele in den Raum, ein herrlicher Altweibersommer-Tag steht an, den man wohl doch besser in der freien Natur verbringen sollte und eben nicht am PC mit weiteren eher pessimistisch klingenden Kommentaren zu der Situation an den Rohstoffmärkten. Eine schönen Sonntag noch und gehabt euch wohl!

Das Wochenende dazwischen ist zu vernachlässigen

Optionen

| Boardmail an "Backpflaume" |

Wertpapier: Glencore plc |

Optionen

| Boardmail an "Straßenfeger" |

Wertpapier: Glencore plc |

Optionen

| Boardmail an "Straßenfeger" |

Wertpapier: Glencore plc |

Kohle ist für Glencore wichtig, Eisen allerdings war lange Zeit eine echte Lücke im Portfolio. Habe jetzt keine Lust nach den genauen Umsätzen zu suchen, aber wenn man bei der Firma im diversifizierten Portfolio Schwerpunkte ausmachen kann, dann ist das erst Kupfer, dann Kohle.

Den Abgesang auf die Kohle höre ich schon seit Jahren und die Entwicklung läuft immer genau anders herum. Wie haben Sie in Deutschland auf die Braunkohle geschimpft und 2014 wurde das Allzeithoch der Braunkohleverstromung erreicht. Kohle ist von den klassischen fossilen Energien am billigsten und die Vorräte viel, viel größer als beim Öl. Wenn der (aus politisch-geostrategischen Gründen) künstlich gebashte Ölpreis sich wieder marktgerecht einpendelt, wird das auch gut für den Kohlepreis und -absatz sein.

---

Nur meine Meinung, keine Kauf- oder Verkaufsempfehlung