Griechenland Banken

Was im Bereich der Banken "interessant wird", das ist der Fortschritt der Geschäfte, wenn die Zinsen wieder zu sinken beginnen. Die Margen könnten dadurch kleiner werden - zugleich aber auch das Geschäft steigen, weil dann mehr Kredite für Private wie auch Unternehmen finanzierbar werden. Weiters sollte auch das Ausfallsrisiko kleiner werden. Daher könnte ich mir vorstellen, dass der kreditgetriebene Gewinn der Banken Griechenlands auch bei fallenden Zinsen stabil bleibt (wenigstens).

Zudem stützen Maßnahmen der Regierung (insbesonders in umweltbezogene Investitionen) und anstehende Privatisierungen, eine positive Entwicklung der Wirtschaft und somit auch das Geschäft der Banken.

Ins Summe erwarte ich mir für 2024 daher bei den Banken eine anhaltend positive Entwicklung.

Allerdings möchte ich zu Deinem Posting noch eine kleine zusätzliche Anmerkung einfließen lassen:

Denn auch wenn man aus heutiger Sicht eine "Erfolgstory", wie Du schreibst, erkennen mag - ist es letztlich eine Frage, zu welchem Zeitpunkt diese Sicht einsetzt. Aktionäre der Banken aus früheren Jahren (zu denen ich Gott sei Dank nicht gehöre ....) haben durch Kursverluste und zahlreiche Kapitalmaßnahmen nahezu ihr gesamtes investiertes Vermögen verloren, und davon auch durch die sehr beachtliche Entwicklung der Kurse in den letzten drei bis 4 Jahren, so gut wie nichts zurückgewonnen. Diese Investoren werden die Erfolgstory sicherlich anders einschätzen.

Da ich aber vermute, dass Du erst in letzter Zeit dazugekommen bist, und somit ohne "Altlasten" auf die Banken blicken kannst, stellt sich derzeit ein sehr freundliches Umfeld dar. Und davon sollten wir letztlich ja auch ausgehen.

Noch spannender wird allerdings die Frage nach der ersten Dividende, nach einem sehr breiten jahrelangen Wellental. Da scheint die Erwartung so zu sein, dass es keine Frage mehr ist, dass eine kommt, sondern nur noch, wieviel. Würde NBG für 2023 ebenfalls keine auszahlen, dann wäre das ein gewaltiger Dämpfer - auch für den Kurs. Ich gehe davon aber nicht aus.

Die andere sehr wichtige Frage wird sein, wie sich die Bank schlägt, wenn die Zinsen sinken und damit auch die Margen. Wenn das ab Sommer passiert, wonach es aussieht, könnte das mit dem dann schon sehr gut laufenden Tourismus (der ja ein wichtiger Faktor für die Entwicklung des Landes ist) zusammenfallen. Steigende Einkommen und aus der Sicht der Zinsenlandschaft leistbarere Kredite müssten der NBG eigentlich den Auftrieb geben, sich spätestens nächstes Jahr an der € 10,00 Marke zu versuchen.

Ich weiß, ambitioniert. Aber nicht ausgeschlossen.

In den Ratingprogrammen sind die neuen Ratings (wie Fitch) noch nicht verarbeitet. Bspw. ist Piotroski noch auf 6, nicht angepasst ist die bankruptcy-Quote, die ist immer noch auf blutrot (diviscore natürlich auch), während der Cashquote bei 92% der erreichbaren Punkte steht. D. h. während der Titel schon organisches Interesse erfährt, ist der aber bei der computergestützten Selektion noch nicht vorne, weil nur einzelne Teile geupdatet wurden. D. h. Fonds- und grenzüberschreitendes Retailer-Interesse ist noch draußen.

Hier das Sankeymodell. Mehr Vorbereitung für growth und momentum geht eigentlich nicht.

Angehängte Grafik:

newplot.png (verkleinert auf 46%)

newplot.png (verkleinert auf 46%)

Zurück zum Thema:

Wär gut möglich, dass eines der größeren Analysehäuser mal eine fundierte Analyse zu den griechischen Banken im Allgemeinen und zur NBG im Speziellen macht. Nicht, dass ich großartig viel auf Analystenmeinungen halte - Zahlen und Ausblick vorgetragen von den CEO's finde ich in der Regel interessanter. Dazu in Griechenland die Entwicklung des Tourismus, der Arbeitslosenzahlen und der Wirtschaftsdaten. Beispielsweise die von der Regierung nun forcierten Anstrengungen in den Ausbau erneuerbarer Energie. Das muss letztlich finanziert werden .... Aber ohne Zweifel ist es so, dass die großen Investoren und Fonds (speziell in den USA) wohl erst durch die großen Analystenhäuser wachgeküsst werden müssen.

Wär gut möglich, dass die kommenden Zahlen zum Jahr 2023 nun endlich auch den Rest der Welt hinsichtlich Griechenlands Banken erwachen lässt - ehe die großen Zinsgewinne durch Zinssenkungen etwas kleiner werden. Bin zwar der Ansicht, dass auch danach die Gewinne der Banken weiter wachsen werden, eben weil sowohl in der großen als auch in der privaten Wirtschaft wieder mehr investiert werden wird. Aber ich schätze, das Gewinnwachstum der Banken wird dann nicht mehr so spektakulär sein, wie im letzten Jahr.

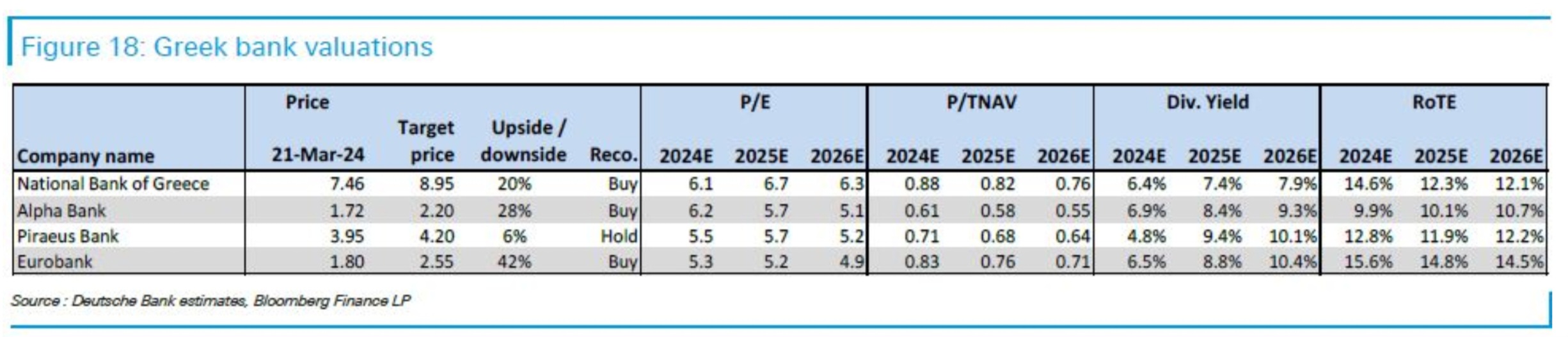

Deine Kritik an den derzeitigen Kurszielen zu den 4 systemrelevanten Banken, die kann ich nur teilen !

Schaut man beispielsweise zu marketscreener.de oder finanzen.at, dann gehen die Schätzungen zwar von einem guten Gewinn für 2023 aus (wobei ich hoffend erwarte, dass diese Schätzungen deutlich übertroffen werden), danach aber geht die Schätzung für die folgenden Jahre 2024 - 2025 leicht zurück (ausgenommen die Buchwerte). Bei Umsatz, bei EPS, beim EBIT etc. Lediglich die Dividendenschätzung steigt minimal an. Schwer zu verstehen, möcht ich meinen. Sowohl das Verweigern einer anstehenden weiteren Wachstumsstrategie, wie auch die Frage, warum bei sinkenden Umsätzen, Gewinnen und EPS - Schätzungen eine steigende Dividende anfallen sollte.... Eventuell sollte mal ab und zu ein Mensch die Ergebnisse der maschinellen Algorythmen ansehen.

Ich denke, es ist an der Zeit - und ich denke, das meinst du auch, slim_nesbit - dass die marktbestimmenden Analysten - besonders jene in den USA - mal die Fenster öffnen und einen Blick nach draußen werfen. Vielleicht mal in Griechenland Urlaub machen. Und - vielleicht - sollten die Griechischen Banken die auch mal einladen. Natürlich nur, um sich mal die Wirklichkeit anzusehen, denn man weilt emotional noch etwa in der Zeit von vor 5 - 10 Jahren....

Griechenlands Anlagebauer, Rohstoffexplorer, Reeder sind weltweit extremst gut vernetzt oder auch gebucht. Oder die Aegan, die allesamt sind ziemlich erfolgreich, auch am internationalen Standard gemessen und eben darüber muss sich ein cross selling entwickeln. Die ATX-Volumen sind so mickrig. Allerdings muss man sagen, dass es so auch recht schön ist, denn ohne den Hochfrequenzhandel und ohne Führung durch Market Maker sind das, was die Arbeit anbelangt, sehr entspannte Werte.

Angehängte Grafik:

nbg_05-03-2024.png (verkleinert auf 30%)

nbg_05-03-2024.png (verkleinert auf 30%)

Alpha präsentiert EPS 0,32 und den Illen, für 2023 eine Dividende zu bezahlen

Gibt es einen schöneren Chart als den der NBG?

Angehängte Grafik:

nbg-15-03-2024.png (verkleinert auf 32%)

nbg-15-03-2024.png (verkleinert auf 32%)

Investitionsdarlehen im Mittelstand geben. Das reichte schon aus, um nach Normalisierungen im Zinsgeschäft Einmaleffekte in den Zinsmargen 2022-23 auszugleichen.

In 2026 müssten sie dieselbe Marge auf Interbankenzinssätze haben wie andere europäische Banken.

Im Zusammenwirken mit diesen Faktoren rechne ich mit einem Wachstum im oberen einstelligen Bereich. Nur mal zum Vergleich, was sich gerade in D abspielt: Die Baufinanzierungszinsen kommen runter, aber der untere Kulminationspunkt im Bau- und Immobiliensektor ist noch nicht erreicht. Nachdem der Neubau bereits eine Vollbremsung hingelegt hatte, kommt jetzt das Sterben der Bauträger und GÜs. Architekten werden weniger Honorare einnehmen, usw.

Im europäischen Vergleich bleibt, wenn man im Finanzsektor anlegen will, die NBG attraktiver als andere KIs. Es ist noch gar nicht ausgemacht, ob wir wieder eine Zunahme der Volatilität sehen.

Dazu müsste sich ein großes Makro in den Chart schieben, ich sehe aber nicht, was das auslösen sollte. Der letzte Upmove hatte schon einen flachen Steigungswinkel.

Nehme ich mit der "Ersten Group" ein duchrschnittliches Referenz - Beispiel her, so steht diese heute, in Wien, bei € 38,97 (407,4 Mio ausgegebene Aktien). Die NBG in Athen bei € 7,22 (914,7 Mio Aktien). Um einen Vergleich anzustellen: Hätte die NBG die selbe Aktienstückzahl wie die ERSTE Bank, dann ergäbe die derzeitige Marktkapitalisierung für die NBG einen Kurs von € 16,21. Die ERSTE wird vom Markt also um das 2,4 fache höher bewertet, als die NBG.

So weit, so gut - denn das hat ja auch seine Gründe !

Nun vergleiche ich die EPS Ergebnisse. Von der ERSTEN liegen bei ARIVA die Kennzahlen 2022 vor. Also EPS von € 4,59. Die NBG wird an selber Stelle für 2022 mit EPS € 1,22 ausgewiesen (interessanter Weise gäbe es bei ARIVA.de auch ein EPS für 2023 mit € 1,20, was bemerkenswert ist, weil die Zahlen noch nicht vorliegen ...). However, rechne ich das EPS wieder so um als Hätte die NBG die selbe Aktienstückzahl wie die ERSTE Bank, ergäbe das für die NBG ein EPS von € 2,74. Das EPS liegt also bei der ERSTEN Bank lediglich um das 1,68 fache höher, als bei der NBG.

Heißt für mich: EPS ist bei der ERSTEN um das 1,68 fache höher, die Marktkapitalisierung / Kurs ist aber um das 2,4 fache höher. Die Differenz ist für mich der Abschlag im Vertrauen, und der macht satte 30 % aus. Andersherum: Wäre das Vertrauen / Marktkapitalisierung gleich groß, müsste der Kurs der NBG um 30 % höher liegen, also bei € 9,386. Das wäre dann für mich das Potential, das im Vergleich dieser beiden Banken zu erwarten ist, wenn die NBG beginnt, vergleichbare Gewinne zu produzieren, die NPL's noch etwas weiter abzusenken - und vor allem: wenn die NBG auch verlgeichbare Dividenden zahlt. (Die lag bei der ERSTEN BANK lt. Ariva.de bei € 1,6 - würde man auch hier einen äquivalenten Vergleich herstellen, müsste die NBG eine Dividende von € 0,71 auszahlen).

Ein Kursziel von € 9,386 halte ich für erreichbar, wenngleich das einigermaßen ambitioniert ist. Wir werden sehen, ob die kommenden Zahlen für 2023 dafür stimulierend sind (bei AB und EB war's das NICHT ....). Eine Dividende von € 0,71 ist wohl noch für zumindest ein oder zwei Jahre ein Wunschtraum an das Christkind. Für das diesbezüglich aktuelle GJ 2023 wird sich die einfache Frage stellen, ob die NBG besseres anzubieten haben wird, als die AB (EB war leider in den Ankündigungen im Rahmen der Zahlenpräsentation für 2023,noch enttäuschender).

Damits nicht falsch verstanden wird: Ist schon klar, dass die NBG aus der jüngeren Vergangenheit noch einige Lasten mitschleppt und die Bevölkerung Griechenlands (samt jener Gebiete, in denen die NBG aktiv ist) nicht über das selbe Einkommensniveau verfügt, wie es im Einflussgebiet der ERSTEN der Fall ist. Das Ganze hier ist ein fiktivr Vergleich, der - JEDENFALLS FÜR MICH - zeigt, dass die NBG noch einiges Potential nach oben hat, wenn die Bank ihre Aktivität dynamisch vorantreibt - UND eine Dividende auszahlt !!

Mehr wollte ich hier nicht anreißen :o)

Was die Gewinnchancen bei sinkenden Zinsen angeht, habe ich ähnliche Hoffnungen, wie Du, Slim_nesbit. Dass dann steigende Volumina, die niedrigeren Margen kompensieren, weil geringere Zinsen mehr Kreditnehmer bedeuten könnten.

Problematisch bleibt aber, dass die Arbeitslosenquote noch immer leicht über 10 % liegt, und dass der Wohlstand (= Kredit-Erlangungsfähigkeit sowie private Investitionsfreudigkeit) in Griechenland einfach unter dem Durchschnitt zumindest des "westlichen Europas" liegt. Gleichzeitig machen die reinen Online Banken den lokalen Instituten mit immer besseren Kontitionen und Produkten immer mehr zu schaffen (nicht nur in Griechenland). Es wird also, meiner Meinung nach, auch darauf ankommen, wie die NBG mit diesen Herausforderungen zurecht kommt. Das ist für mich derzeit nicht nur offen, sondern auch etwas "zurückhaltend" eingestuft. Weil's nämlich die gesamte Branche betrifft.......

Auch ähnliche Ratings und Kaufempfehlungen.

Wo man einen wesentlichen Unterschied vermuten könnte ist, dass Griechenland mehr in den Fokus der Buysideanalysten gerät.

Es gibt wohl mehr organisches Wachstum auf internationaler Ebene, das in Griechenland wurzelt als in Österreich, oder anders ausgedrückt,

Wachstum im Verhältnis zum Bip und guidance zu finanzierender Projekte dürfte besser sein, und damit Fonds anlocken.

Sehr gutes Argument von Dir !

Die Zahlen selbst, sind - für mich - nicht unbedingt "nur" beglückend. Rückgang der NPL's auf 3,7 % sowie die Umsatzsteigerung sind durchaus erfreulich. aber der Nettogewinn lässt dann schon zu wünschen übrig. Am Ende steht ein EPS bei 1,20 pro Aktie. Gegenüber 1,22 im Vorjahr. Dass man das, trotz einer Rekord-Tourismus-Saison und sehr hohen Verdienstmöglichkeiten bei den Krediten, aufgrund der 'Zinsenlandschaft, nicht verbessern konnte, sondern sogar noch zurückgefallen ist, das finde ich nicht sehr erfreulich,

Schwer tu ich mir mit dem "Auffinden einer Dividenden" Aussage. Mag sein, dass das daran liegt, dass ich derzeit fast nur am Handy lesen kann, wo das Lesen der Präsentationen eher bunt als gut nachvollziehbar sind - und sollte ich mal am PC sitzen, wie jetzt, sollte ich eigentlich schon wieder zur Türe draußen sein. Daher meine Frage in die Runde, ob jemand in Bezug auf Dividende oder sonstige Vorschläge einer Vergütung an die Investoren, etwas gelesen hat ??

Ich hab nur beim harten Kernkapital CET1 - eher so als "Randnotiz" - gelesen, dass dort auch eine Position für 30 % "Dividend payout" enthalten sei. Demnach müsste eigentlich die Absicht bestehen, endlich mal eine Dividende zu zahlen. Sollte das zutreffen, finde ich das ziemlich schwach, wenn hier nicht prominenter über diesen Aspekt geschrieben / berichtet wird, nachdem das dann das erste Mal nach einer Ewigkeit wäre, wenn eine Dividende bezahlt wird. Wär auch nett, wenn man da vielleicht auch konkret sagen könnte, was man der Hauptversammlung vorschlagen möchte.

Liege ich allerdings falsch, und an eine Dividende ist neuerlich nicht gedacht, dann wäre das schon massiv enttäuschend. Weil sich die Frae stellt, worauf man denn eigentlich noch warten möchte - vielleicht, bis die NPL's auf 0 % reduziert sind ??

Insgesamt eine nicht sehr gegläückte Präsentation. Jedenfalls meiner Meinung nach.

In den Ratingprogrammen ist die NBG (und sie ist ja noch die beste) immer noch schlecht.

Selbst wenn morgen eine Divi gezahlt und für 2 Jahre beabsichtigt würde, würde der ausgesetzte Divi-Score wieder anlaufen aber immer noch blutrot sein.

Piotroski und alle Solvabilitätsfaktoren sind ebenfalls im untersten Viertel, obwohl SP und Fitch von stabil auf positiv geratet haben.

Damit lockt man das Smartmoney nicht an, weil der Titel durch die Selektionsroutinen rauscht.

Was aber auch heißt, dass die manuellen Trades und Anlagen in NBG nicht von Professionellen korrigiert werden.

Sobald sich systemisch wichtige Investitionen und mit Fremdmitteln begleitete, zukunftsorientierte Projekte zeigen bzw. in den Fokus der Anleger rutschen, sollten die Bankenaktien i. S. von cross-selling darüber weiteres Interesse generieren können. Je mehr der Name im Zusammenhang mit Projektfinanzierungen auftaucht, desto besser.

Ich würde an Deiner Stelle die Erwartung in Bezug auf NPL-Abbau und Dividende auf den Zeitraum um 2026 richten.

Ein + oder ein triple B und das Schließen des Gaps innerhalb 2025 wären jetzt das Ziel.

Auszahlung der Dividenden - falls die Genehmigungen erteilt werden - dann wohl jeweils nach den Hauptversammlungen im Juli 2024. Lassen wir uns überraschen.

Bei der EB (EPS 0,32) wäre eine Dividende von 0,09 rund 28 % also ziemlich in der Nähe. Bei der AB (EPS 0,27) wäre eine Dividende zu 0,05 "nur" 18,5 % (wobei das meiner eigentlichen Erwartung für eine "erste Dividende" nach all den Jahren - das wäre nämlich: 20 % - eigentlich am nähesten kommt). Piraeus (die ich nicht selbst im Depot habe) hat lt. Ariva.de ein EPS von 0,69 womit eine Dividende von 0,06 leider nur 8,7 % des EPS ausmachte (ich schätze, das würde die vermutlich aufbessern, wenn die anderen Banken zahlen ...)

Mir ist schon bewusst, dass man das nicht so einfach vom EPS aus rechnen sollte, aber für eine rasche Betrachtung funktioniert das - jedenfalls für mich - ganz gut. Liegt daran, dass ich das EPS gerne als Wert für Vergleiche heranziehe.

Nun bleibt's abzuwarten, ob sich das alles bewahrheitet. Eigentlich, wie schon zuletzt angemerkt, fände ich es als durchaus "ankündigungswert", wenn man endlich mal wieder eine Dividende zahlt.

Deiner diesbezüglichen Einschätzung, lieber slim_nesbit, kann ich durchaus auch einiges abgewinnen. Sicherlich sind die Dividenden - wenn sie denn kommen - im Vergleich zu anderen Banken und natürlich auch zum Vergleich mit sich selbst (relativ meine ich, absolute Zahlen früherer Dividenden bei den Banken Griechenlands, wird die Welt nicht mehr sehen - dafür werden ab nun die Banken hoffentlich überleben ...) nicht umwerfend. Aber zu bedenken ist, dass die Auszahlung einer Dividende signalisiert, dass man nun mal so weit Fuß gefasst hat, dass die Bank(en) dazu wieder in der Lage sind - also ein positives Signal.

Ich bin auch bei Dir, slim_nesbit, dass man für das (weitere) Erblühen sicherlich noch Geduld haben sollte. Soweit es die Kursentwicklung aber auch die weitere NPL Reduktion angeht, hab ich damit auch kein Problem. Sei das nun bis 2026 oder auch erst 2028. In Bezug auf die Dividenden muss ich zugeben, dass ich nicht mehr so viel Geduld hab. Liegt vermutlich daran, dass ich schon fast ein Jahrzehnt Geduld aufgebracht habe und eigentlich erwarte, dass die Investition nun auch mal einen Ertrag abwerfen.

Sohin aber euch beiden besten Dank für Eure Einschätzungen !!

https://www.bankingnews.gr/analyseis-ektheseis/...i-tis-times-stoxous

Angehängte Grafik:

screenshot_20240322_175917_samsung_intern....jpg (verkleinert auf 20%)

screenshot_20240322_175917_samsung_intern....jpg (verkleinert auf 20%)

Kursziele von Analysten sind ja immer so eine Sache. Dividendenannahmen daher umso mehr. Die Annahmen der Analyse (insbesonders in Bezug auf die Hellenic Bank auf Zypern) kann ich nicht einschätzen, würde mich freuen, wenn das die Auswirkungen hätte. Woran ich aber schon glaube, das ist die weitere Konsolidierung oder gar Zunahme des Faktors Tourismus (insoweit Naturkatastrophen keinen Strich durch die Rechnung mache, denn damit wird man künftig wohl jedes Jahr rechnen müssen - stellt sich nur die Frage, ob es in Tourismusgebieten brennt, oder wo anders). Das sollte das Geschäft der Banken jedenfalls gegenüber fallenden Zinsen ausgleichen. Und sollte, auch durch den Tourismus, die Kaufkraft und Investitionsmöglichkeiten in Griechenland sich weiter positiv entwickeln (und die Arbeitslosigkeit weiter sinken), dann muss das geradezu zwangsläufig ebenfalls das Geschäft der Banken festigen.

Ob die Kursziele erreicht werden, das wird man sehen. Ich halte sie aber nicht für so übertrieben hoch - sohin also erreichbar. Die von der DB angenommenen Dividenden finde ich ebenfalls interessant. Insoferne hast Du mein Gemüt etwas besänftigt, wenn ich das mal so sagen darf. Daher: besten Dank, lieber fws.