Griechenland Banken

Weiters: Die Unicredit bietet dem HFSF an, 9 % seiner Beteiligung an der Alpha Bank zu kaufen.

Das bedeutet nun: Die ALpha Bank bekommt einen schönen Geldbetrag für Rumänien und ist dort immer noch mit knapp 10 % am Geschäft beteiligt. Wenn der Deal mit dem HSFS über die Bühne geht (die Politik ist ja schon mal entzückt), dann bekommt die Alpha Bank auch einen potenten Miteigentümer. UND ABER NICHT UNWICHTIG: Investoren, die sich überlegen, bei Banken allgemein und in Griechenland im Besonderen einzusteigen, werden sich wohl denken, dass eine Bank wie die Unicredit über viel Wissen ihren Markt betreffend besitzt - und zudem über genügend gute Fachleute, um zu beurteilen, ob die Alpha Bank ein solches Engagement wert ist. Da wird man sich als "Kleiner" wohl vertrauensvoll anschließen können.

Dementsprechend entwickelt sich der Kurs - und in diesem Sog auch jener der anderen Banken Griechenlands.

Bleibt zu hoffen, dass:

a) die Unicredit nicht daran denken will, die anderen Aktionöre rauszusqeezen.

b) dass man mit so viel frischem Geld (und neuen Marktoptionen) auch die Gewinne produziert, die bald Dividenden auslösen können. Hätte ja lange genug gedauert.

c) Dass das Beispiel der Unicredit auch bei den anderen Banken auf fruchtbaren Boden fällt (solange die seit einem Jahrzehnt ausharrenden Aktionäre nicht rausgeeckelt werden).

"... Key takeaways

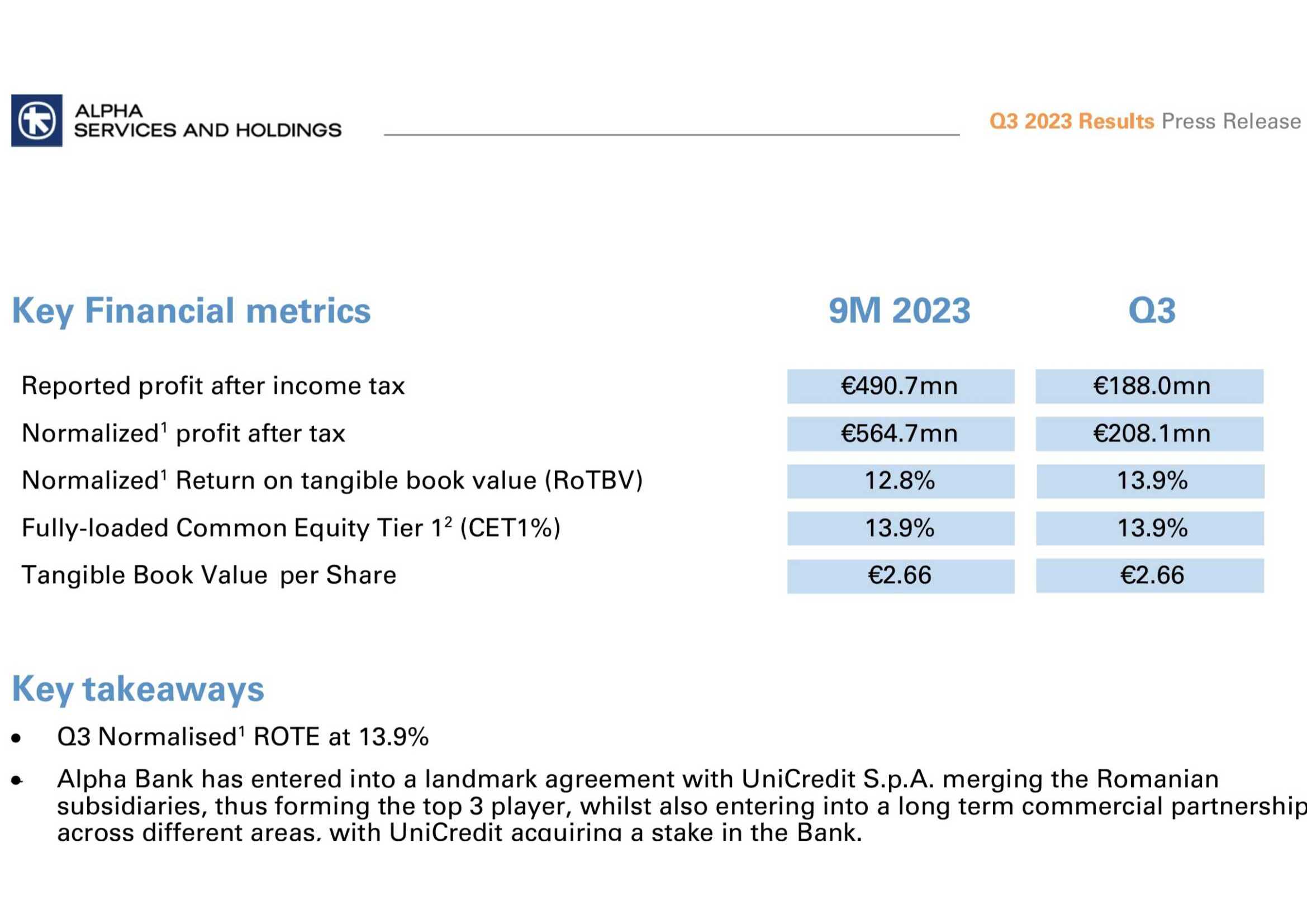

• Q3 Normalised1 ROTE at 13.9% 9M 2023 €490.7mn Q3 €188.0mn €564.7mn €208.1mn 12.8% 13.9% 13.9% 13.9% €2.66 €2.66 • Alpha Bank has entered into a landmark agreement with UniCredit S.p.A. merging the Romanian subsidiaries, thus forming the top 3 player, whilst also entering into a long term commercial partnership across different areas, with UniCredit acquiring a stake in the Bank.

• Performing loan balances up by €0.3bn q/q to €31.8bn, +1% y/y driven by Wholesale and International.

• Customer deposits up +€0.5bn q/q to €52.3bn; AuMs +€0.1bn q/q. Time deposits at 25% of domestic deposit base, +2pp q/q with deposit beta evolving slower than expected in line with sector trends.

• NPE ratio at 7.2%, down 40bps q/q, reflecting a robust curing activity and benign asset quality flows alongside 20bps impact from the closing of Project “Cell” in October consisting of retail unsecured exposures. Cost of Risk at 79bps, in line with guidance. Cash coverage increased +1pp to 41% as cures more than offset the deconsolidation of highly-covered exposures.

• Strong capital generation year to date with FL CET1 and Total Capital ratios rising by +177bps and +308bps, respectively. FL CET1 at 13.7%, up 33bps q/q with 50bps of organic capital generation and 15bps of dividend accrual; Pro forma for remaining RWA relief FL CET12 stands at 13.9% and Total Capital ratio at 18.2%.

Summary trends

• Positive NII momentum maintained in Q3 (+8%), on higher rates and increased contribution from securities. Net Interest Margin at 2.6%. NII up +45.8% versus 9M 2022.

• Strong Fee & Commission income performance, up +11.8% q/q to €108.5mn with growth across all segments. 9M 2023 recurring fees up 7% y/y, on a like for like basis excluding Merchant acquiring.

• Recurring OPEX 1.5% better q/q to €235.5mn on reduced G&As. 9M 2023 recurring OPEX flat3, despite inflationary pressures and investments, tracking in line with 2023 guidance. C/I down by 14pp vs 9M 2022. • Core PPI up by +18.4% q/q, on higher top line and improved fee performance. 9M 2023 Core PPI up +74.2%, driven by strong Core Banking Income increase (+34.4% y/y).

• Cost of Risk at 79bps in Q3, reflecting de-risked portfolio and benign asset quality trends.

• Normalised Profit After Tax of €208.1mn in Q3 2023, is Reported Profit /(Loss) After Tax of €188mn excluding (a) Impairment losses of fixed assets and equity investments of €7mn, (b) Gains/(Losses) on disposal of fixed assets and equity investments of €7mn, (c) NPA transactions impact of €2mn, (d) €22mn on other adjustments and tax charge related to the above. ..."

https://www.alphaholdings.gr/-/media/.../20231103_deltio_typoueng.pdf

Angehängte Grafik:

screenshot_20231103_124954_adobe_acrobat-1.jpg (verkleinert auf 21%)

screenshot_20231103_124954_adobe_acrobat-1.jpg (verkleinert auf 21%)

Ein Grund dafür könnte sein, dass der HFSF nun beginnt, größere Portionen seiner ziemlich beachtlichen Anteile an den Banken zu verkaufen. Auch das Anbot der Unicredit an der Alphabank von 9,5 %, wird nun erst mal "ausgeschrieben" um gegebenfalls bessere Angebote zu erhalten.

Das aber KÖNNTE eine Bremse für die Kursentwicklung sein. Der HFSF wird wohl keine Kapitalmaßnahmen ergreifen wollen / können, um die Kurse der Banken vor dem Verkauf nach oben anzuheizen. Auch wenn das gut wäre, um den Verkaufserlös zu optimieren (der ja, gemessen an der Investition der Steuerzahler ohnedies eine "traurige Sache" ist). Man müsste nämlich zukaufen, und das wird man nicht wollen. Und die potentiellen Käufer der HFSF Pakete - nun die haben sicherlich ebenfalls kein Interesse daran, dass die Kurse vor dem Kauf steigen - DIE jedoch haben wohl auch die Mittel, um Kapitalmaßnahmen zu ergreifen, um die Kurse bzw. deren Anstiege "unter Kontrolle" zu halten. Und wenn man da wirklich in größerem Umfang einsteigen möchte, dann "zahlt sich" das aus deren Sicht auch aus.

Für uns heißt das allerdings - wenn ich Recht habe - nach den langen Jahren des Wartens auf die Genesung, nun auch noch warten zu müssen, bis die HFSF Verkäufe über die Bühne gegangen sind. Es bleibt eigentlich nur die Hoffnung, dass das bald passiert - und, dass die Banken nun endlich 2024 anfangen, Dividenden zu zahlen.

Wie seht ihr das ?

Falls dies zur Halbierung des BIPs führte, wäre das zwar tüchtig, aber dennoch weit entfernt von rezessiven Tendenzen.

Der Kurs der NBG ist zweimal am high abgeprallt, sieht aber nicht so aus, als wollte der Kurs sich geschlagen geben und es nicht noch ein weiteres Mal versuchen.

Allein bis dahin wären das wieder 20%. Aktuell helfen kurzfristige Margengewinne sowohl aus Zinsdifferenzen als auch die Lags bei der Durchreichung der Zinsen an den Endkunden der NBG zusätzlich, was man an den Quartalszahlen sehen konnte und diese Bank so weit attraktiv macht, dass wahrscheinlich ein großer HSFS-Packen abgelöst wird.

Im Chart der Aegean sieht man denselben move, und die kann man gut als Stimmungsindikator nehmen.

Die werden wahrscheinlich nochmal etwas mehr als geplant verkaufen.

Fidelity und Blackrock waren darunter.

Bleibt also nur zu hoffen, der Staat zieht sich nicht in dem "Wissen" zurück, dass man ohnedies keine Dividende auf Jahre hinaus sehen werde ....

Kennst Du dieses Video hier?

https://youtu.be/elikTvMmi8s

Der Artikel dazu:

https://www.bankingnews.gr/analyseis-ektheseis/...lepei-gia-merismata

"Während die Platzierungen zu niedrigen Preisen erfolgten. Deutsche Bank erhöht die Kursziele für griechische Banken um bis zu 50%

Erste Wahl für die Deutsche Bank ist Ethniki

Die Deutsche Bank hat ihre Kursziele für griechische Banken angehoben und dabei unter anderem betont, dass der Sektor nach den jüngsten Entwicklungen im Zusammenhang mit dem Verkauf der vom Hellenic Financial Stability Fund gehaltenen Aktien wieder in den Vordergrund rückt.

Die Deutsche Bank hebt das Kursziel für die National Bank von 7,10 Euro auf 8,30 Euro an und stuft die Aktie von "Halten" auf "Kaufen" herauf.

Für Alpha Bank wird das Kursziel auf 2,15 EUR von zuvor 2 EUR, für Piraeus auf 3,95 EUR von zuvor 3,30 EUR und für Eurobank auf 2,40 EUR von zuvor 2,05 EUR angehoben.

Allein für Piraeus empfiehlt die Deutsche Bank, die Aktie zu halten, während sie für Alpha Bank und Eurobank eine Kaufempfehlung ausspricht.

Von besonderem Interesse ist die Schätzung der Deutschen Bank für die Dividendenrendite der griechischen Banken im Jahr 2023, die für Piraeus bei 5,1%, für Alpha Bank bei 4,1% und für Ethniki und Eurobank bei 5,1% bzw. 5,3% liegt. ..."

Übersetzt mit deepl.com

@slim_nesbit: nein, das Video kannte ich noch nicht. Danke auch dafür - obwohl ich mir etwas schwer tu, es sprachlich zu verstehen.

Persönlich denke ich, dass die sonnige Zukunft der Gr. Banken nun begonnen haben. Der Tourismus dürfte neuen Rekordmarken zufliegen und das ist schon mal eine wichtige Einnahmequelle des Landes. Investmentgrade ist erreicht und die systemrelevanten Banken Griechenlands sind derzeit zwar schon "sehr (zu...) gut bewertet" finde ich - sieht man das aber über einen Horizont von 6 - 10 Jahren, dann sollte das Einstiegsniveau aktuell immer noch sehr gut sein.

Seit der Auktion haben wir ungefähr 7 % gemacht, die Aktionsgewinner durchschnittlich 17%.

Die Targets sind nicht übertrieben und sehr realitätsnah.

Mein TTWOR liegt heute bei 296%. Trotzdem ist die Aktie nicht hochgehyped.

PEG-ratio und das KGV sind nicht nur in Ordnung sondern auch für jene, die nicht so tief in der Materie drinstecken, nun absolut sauber.

Also in Verbindung mit den Targets ist das jetzt ein Titel, der für 1 - 3 Jahre in viele Raster passt.

Sollten die Hochs aus dem Sommer aufgelöst werden, lasse ich trotzdem laufen.

Angehängte Grafik:

nbg_24-11-2023.png (verkleinert auf 31%)

nbg_24-11-2023.png (verkleinert auf 31%)

https://www.eurobankholdings.gr/-/media/holding/...s-presentation.pdf

Angehängte Grafik:

screenshot_20231127_134707_adobe_acrobat-1.jpg (verkleinert auf 21%)

screenshot_20231127_134707_adobe_acrobat-1.jpg (verkleinert auf 21%)

https://www.nbg.gr/-/jssmedia/Files/Group/...80194bf89820c3540cb16449

Angehängte Grafik:

screenshot_20231127_170151_adobe_acrobat-1.jpg (verkleinert auf 30%)

screenshot_20231127_170151_adobe_acrobat-1.jpg (verkleinert auf 30%)

"Dividenden nach 16 Jahren - Eurobank 0,10 Euro, National Bank 0,30 Euro, Piraeus 0,06 Euro - Die Verwaltungen sind 1 Million wert ...

... Griechische Banker sollten statt 600 Tausend Euro eine Million pro Jahr erhalten...

Die Vorstände der griechischen Banken erhalten ein Brutto-Jahresgehalt von 600.000 Euro, was netto etwa 310.000 bis 320.000 Euro bedeutet.

Wenn man die Gehälter der Banker in Europa berücksichtigt und bedenkt, dass die griechischen Banken einen Gewinn von 3,6 Milliarden pro Jahr erwirtschaften... bedeutet dies, dass die vier Vorstandsvorsitzenden theoretisch 0,06% des Nettogewinns der von ihnen geleiteten Banken erhalten... während es selbst in Griechenland Manager gibt, die 1,5% bis 2% des Unternehmensgewinns erhalten.

Unser Standpunkt ist folgender.

Es sollte einen Bonus geben, so dass Vorstandsvorsitzende 1.000.000 Euro Bruttojahresgehalt und Vorstandsvorsitzende und stellvertretende Vorstandsvorsitzende 600.000 Euro Bruttojahresgehalt erhalten sollten.

Gegenwärtig erhalten die CEOs etwa 550 bis 610.000 Euro pro Jahr, mit Ausnahme von Mylonas bei Ethniki, der fast 30 % weniger erhält.

Das alles muss sich ändern...

www.bankingnews.gr"

[Übersetzt mit deepl.com]

https://www.bankingnews.gr/trapezika-nea/articles/...n-amoives-1-ekat

lohnt sich ab Minute 10.

Dennoch tut das dem Informationsgehalt keinen Abbruch. Das "non plus ultra" wäre, bei dem Forum auch ein paar Persönlichkeiten aus New York einzuladen, wie die das sehen.. Auch um den vielleicht zu zeigen, dass die Statements der Redner aus Griechenland nicht von Lokalpatriotismus getragen sind.

Jedenfalls danke für die Zurverfügungstellung des links, den ich jedenfalls für interessant finde !

Die systemrelevante Funktion der Banken, die jetzt Kredite für Wachstum und Transformationen vergeben sollen und dass die Athener Börse immer noch zu klein ist und wenig internationales Interesse anzieht. Wenn sich letzteres durch die Arbeit der anwesenden Analystenhäuser ändern könnte, sorgte das für länger anhaltenden Auftrieb. Das Wort Megacycle kommt bei anderen Veranstaltungen auch vor, wird gottseidank nicht inflationär sondern eher klinisch-wissenschaftlich benutzt.