Griechenland Banken

https://www.reuters.com/business/finance/...-below-6-2023-2023-01-30/

Optionen

| Boardmail an "bembelboy" |

Wertpapier: National Bank Of Greece |

"... While geopolitical headwinds are clouding the macroeconomic picture at a global level, the Greek economy has performed strongly and is better placed to weather external shocks. The Greek GDP is forecasted to grow at 2% in 2023, well above the EU average, underlining the newfound resilience of the Greek economy. The outlook for Alpha Bank is equally positive and we are approaching this period of uncertainty from a position of real strength. The incoming EU RRF funds and the continued, significant influx of investment into Greece suggest that loan growth should continue. Thus, I am confident to reiterate that we are on track to meet our long-term ambitions laid out in the Project Tomorrow strategic plan.” Vassilios Psaltis, CEO "

https://www.alphaholdings.gr/-/media/.../20221108_deltio_typou_en.pdf

Das bedeutet 2 Jahre günstig Einkaufen um dann die Dividende zu genießen.

Solch Aussicht ist rosig.

Dividende von € 0,50 / PB Aktie kann ich mir bei der Aktienstückzahl die aufgelegt ist, nicht vorstellen. Woraus sich auch bei aktuell tiefen Kursen die Rechnung ergibt, wieviele Stk man kaufen müsste, um bei einer Dividende von z.B. 0,05 glücklich zu werden. Aber: ja, langsam wirds Zeit für Dividenden !!!

Ich bin sehr auf die Zahlen der Eurobank und NBG (kommen im März) gespannt, da beide Banken bereits dieses Jahr mit den Ausschüttungen starten sollten und dann entsprechend ankündigen werden, wie hoch die Dividende ist.

Glaube, dass die GRE-Banken jetzt richtig Spass machen werden

Interessant wird die Dividende speziell bei der NBG, weil die aufgrund der wesentlich geringeren Aktienstückzahl (im Vergleich zu den anderen) mit höheten Beträgen starten kann (was für die besonders freudvoll ist, die in den letzten Jahren eingestiegen sind)

Was jetzt "gefährlich" werden könnte ist, dass die Erwartungen in die Zahlen allzu hoch werden - denn, dass die gut sein werden, davon geht sicher jeder aus. So übermäßigen free cashflow erwarte ich nämlich noch nicht.

Umweltthematik (CO2 versus Flugpreise zum Beispiel) oder auch weitere Spannungen mit der Türkei, könnten den Tourismus und den mittelfristigen Ausblick schon belasten - und damit die Ergebnisse der Banken nicht grenzenlos wachsen lassen.

Aber dennoch: ich sehe es wie Du: das schaut jetzt gemessen an der dunklen Nacht der letzten 10 Jahre endlich nach einem schönen Sonnenaufgang aus - und der gehört genossen :o)))

Die Voraussetzungen für ein paar sehr schöne Jahre sind jetzt aber gegeben - weiter niedrige Bewertungen, NPL-Abbau weitgehend abgeschlossen, hohe Profitablität bei hohen Zinsmargen, dazu kommen die ganzen EU-Sondermittel die jetzt nach Griechenland fließen -, also bin ich sehr gespannt zu welchen neuen Höhen die Banken sich aufmachen :)

Die Geschwindigkeit des Anstiegs überrascht mich auch - und klar, irgendwann wird eine Korrektur kommen - langfristig sollte es allerdings noch ein gutes Stück weiter hoch gehen

Somit warten wir alle mal auf die Zahlen. Ich schätze, die werden sehr gut werden. Muss aber sagen, dass ich in der Zwischenzeit einiges Unbehagen verspüre, denn der Anstieg bei der NBG in der letzten Zeit lässt vermuten, dass der Markt EXTREM gute Zahlen erwartet. Ob das geliefert werden kann, da bin ich mir nicht so sicher. Womit das Risiko besteht, dass wir sehr gute Zahlen haben werden und dennoch massive Enttäuschung - samt Kursrutsch. Wäre dann schon irgendwie verrückt.

Auf längre Sicht aber, da bin ich bei Dir, wird die NBG sicherlich noch Richtung € 10.-- wandern. Wobei das dann nicht so wichtig ist, ob's 3 oder 5 Jahre dauert bis dahin - die viel interessante Frage ist, wann das erste Mal wieder Dividenden gezahlt werden. 2023 (für 2022) wäre durchaus möglich. € 0,05 wär zwar nicht viel, aber ein Anfang ....

chart mit split oder ohne split zeigen gewaltige unterschiede?

wie viel war MK damals?

danke

Meine ersten Käufe waren 2.11.2015 (€ 0,731), 9.11.2015 (€ 0,560) und 23.11.2015 (€ 0,189). Schaut bedrohlich aus, war es auch. Man konnte in kurzer Zeit einiges Geld verlieren. Und es kam noch schlimmer: Am 4.9.2018 gabs eine Kapitalmaßnahme (Reversesplitt) beim Kurs von € 2,914. Meine darauffolgenden ersten Käufe waren 20.09.2018 (€ 1,782) und 30.11.2018 (€ 0,999). Ich pflege meine Käufe immer gerne etwas aufzuteilen, sodass das berühmte "fallende Messer" mir zwar auch Schmerzen bereitet, aber dafür auch ein wenig die Möglichkeit gibt, einen allfälligen "Boden" nicht ganz zu versäumen (auch wenn mir das natürlich immer wieder auch passiert....).

Heute, nach etwas mehr als 7 Jahren diverser Ver- und Zukäufen, habe ich insgesamt einen Mischkurs von € 1,595

Darum meinen also EuropeanOpp und ich, dass man bei diesem Titel einiges aushalten musste - samt unserer Freude, dass Risiko und Kopfschmerzen nun endlich auch "belohnt" werden. Auch wenn noch Korrekturen nach unten kommen werden, da die Anstiege der letzten Zeit - meiner Meinung nach - entweder Spekulationen großer Institutioneller sind (was nie hilfreich ist, denn die investieren um rasch Gewinne zu machen, nicht weil sie an ein Unternehmen "glauben") - oder weil die Erwartungen des Marktes an die Ergebnisse der NBG sind derart gewaltig hoch sind, dass es ein großes Risiko gibt, dass diese Erwartungen - trotz sehr guter Zahlen - dann doch nicht erfüllbar sind. Was in der Regel mit Abschlägen "bestraft" wird.

Zum Schluss aber der Punkt Dividende:

Auch wenn ich mich nun über Kursgewinne von rund 200 % freuen kann, davon habe ich nichts, weil ich die Aktien ja nicht verkaufe und den Gewinn somit nicht realisiere. Dividenden wurden in der gesamten Zeit verständlicher Weise KEINE ausbezahlt. Heißt im Ergebnis 8 Jahre Investement ohne Return ....

JEDOCH: Meine Erwartungen an die Zukunft sind, dass die NBG nicht nur die Konsolidierung fortsetzt, sondern nun auch in die Gewinnzone mit free cashflow und eps Zahlen von deutlich über € 1.-- kommt, sodass nun endlich auch Dividenden fließen. Dann wird auch der Kurs weiter ansteigen. Bin, nach dem vielen Auf und Ab der letzten 7 Jahre nicht überzeugt davon, dass das heuer (für 2022) bereits der Fall sein wird, möglich wäre es eigentlich schon. Schätzungen liegen bis zu € 0,11 (Marketscreener, aber dort war bisher fast jedes Jahr eine Dividende geschätzt, die angesichts der massiven NPLs völlig irreal war und auch nicht kam). Persönlich könnte ich mir daher für den Anfang € 0,05 - 0,10 vorstellen, wobei der zweite Wert schon sehr optimistisch geschätzt ist. Wie gesagt, nach den letzten Jahren wär es auch keine (wenngleich nicht wünschenswerte) Möglichkeit, dass noch gar keine Dividende bezahlt wird.

Zu bedenken ist: Das Staatsdefizit Griechenlands ist nach wie vor enorm. Die Arbeitslosenquote ist zwar deutlich weniger als in den ersten Krisenjahren, aber immer noch hoch. Und die Zinsen steigen. Für die Banken gut, für die Kreditnehmer nicht. Wenn Tourismus und auch die sonstige Wirtschaft Griechenlands weiter wächst (und das wird eigentlich angenommen), dann sollte das Geschäft der Banken ebenfalls wachsen. Der Staat ist an den Banken infolge der Bankenrettung "beteiligt", sodass es auch im Interesse des Staates ist, dass die Banken einerseits florieren, andererseits Dividenden ausschütten aber zugleich durch diese Ausschüttzungen nicht wieder in neue Schwierigkeiten geraten. Folglich WIRD es Dividenden geben. Entweder heuer schon oder spätestens 2023. Nach bisher 7,5 Jahren Wartezeit ist das eine akzeptable Aussicht :o)

Aber es dauert nicht mehr lange, dann kommen die Zahlen und wir werden mehr wissen. Viel interessanter wird dabei der Ausblick für die kommenden 3 - 5 Jahre werden. Dann erwarte ich schon einige höhere Dividenden, als ich sie momentan sehe.

Einziger Nachteil an der ganzen Sache: man wird selbst nicht jünger .....

Earnings per share €0.16 on normalized basis; the best quarter in Piraeus history

https://www.capital.gr/Content/RelatedFiles/12/...26cf8a6cd12bc6e.pdf

Das hört sich doch gut an, bin angenehm überrascht von den Griechen :-)

Optionen

| Boardmail an "bembelboy" |

Wertpapier: National Bank Of Greece |

Momentan noch schwer einzuordnen. Finde, das ist ein sehr gutes Ergebnis. Die Schätzungen / Erwartungen lagen allerdings bei 0,68 fürs ganze Jahr 22 (marketscreener). Wird interessant, wie das aufgenommen wird.

Macht unterm Strich eine ansehliche Steigerung. Bravo. Die NPLs kommen ebenfalls bereits in Bereiche, die vertretbar sind.

Wird spannend, wie die Zahlen der NBG ausfallen. Da halte ich sogar eine Dividende für DENKBAR - auch wenn das sehr optimistisch ist.

Jetzt sind wir schon wieder bei vier.

Der Kurs ist seinerzeit tatsächlich so abgeschmiert, Abschreibungen/ Berichtigungen im Mrd-Bereich waren keine Seltenheit.

Selbst mit reverse splits konnte man noch nicht mal kurzzetig die Charts faken, so gings runter.

Übertreibungen in beide Richtungen sind hier state of the art. Der NBG Kurs hat jetzt schon das Klassenziel erreicht und liegt bereits 20% oberhalb der hohen Kursziellinie.

Nach den umfassenden Kapitalmaßnahmen und Restrukturierungen kann man m.E. diese griechischen Banken auch nicht mehr mit denen von noch vor einigen Jahren vergleichen. Dies gilt auch für die gesamte griechische Wirtschaft und deshalb wird Griechenland wahrscheinlich im zweiten Halbjahr nach den Wahlen von den Ratingagenturen wieder den Investment-Status verliehen bekommen.

Und dies alles trotz des völkerrechtswidrigen russischen Angriffskrieges auf die Ukraine, der von einem völlig bescheuerten faschistischen Massenmörder und Diktator orchestriert wurde und wird, und der die ganze Weltwirtschaft in Mitleidenschaft gezogen hat und noch weiter zieht.

Abseits dessen, gab es heute nacht in GR auf der Strecke Athen - Thessaloniki leider eine schwere Zugkollision mit einem ICE und einem Güterzug mit mind. 26 Toten und 85 Verletzten. Solch ein Zugunglück sollte auch in GR nicht passieren.

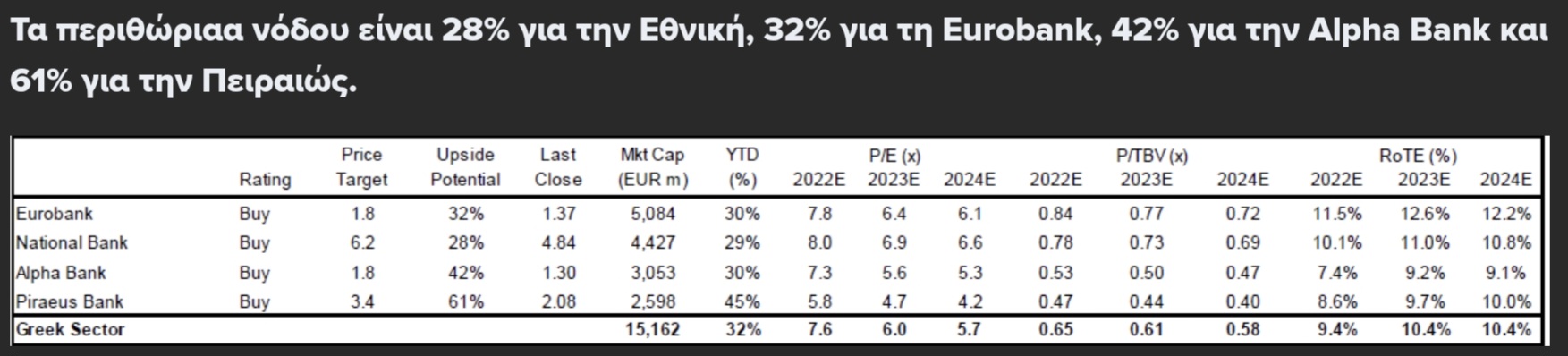

https://www.bankingnews.gr/analyseis-ektheseis/...thoria-anodou-28-61

Angehängte Grafik:

wood_company_greece_screenshot_20230222_....jpg (verkleinert auf 29%)

wood_company_greece_screenshot_20230222_....jpg (verkleinert auf 29%)

"BanknachrichtenDienstag 21/02/2023 - 16:58

Citi research: Kaufempfehlung für Alpha Bank mit einem Kursziel von 1,60 EUR

Das Haus hebt seine Schätzungen für die Gewinne der Bank an und sieht die Bilanz gestärkt

Citi Research hebt seine Schätzungen für die Alpha Bank an und empfiehlt die Aktie der Bank von "Neutral" auf "Buy" und ein Kursziel von 1,09 auf 1,60 Euro.

Wie die Analysten der Citi erklären, sind die verbesserten Bewertungen für die Alpha Bank ein Ergebnis des Aufwärtstrends bei den Erträgen, während sie gleichzeitig die bedeutenden Fortschritte anerkennen, die die Bank bei der Verringerung ihrer NPEs gemacht hat.

Gleichzeitig verweist die Citi ausdrücklich auf das verbesserte makroökonomische Umfeld und die gestärkte Bilanz der Bank und hebt ihre Gewinnschätzungen an, da sie ein jährliches Wachstum des Nettozinsertrags (NII) von 5-7% bis 2025 erwartet. "

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)