Fannie Mae - Chance auf Verdreifachung bis Juli

Third Avenue Management ist in FnF investiert (common und preferred). Die Positionen wurden 2020 gekauft (offenbar teurer als heute), jedoch im Vorfeld des Scotus-Urteils wegen des "hohen Prozessrisikos" teilweise reduziert.

Der Fonds rechnet mit einer adminstrativen Lösung, d.h. mit einer Freilassung von FnF auf Betreiben der US-Regierung. Er sieht auch gute Chancen für die noch ausstehenden Entschädigungsklagen vor dem Federal Court of Claims.

Besonders interessant ist ein Zitat aus der Analyse des Haushaltsausschusses (CBO) der US-Regierung zu einer administrativ initiierten Freilassung von Fannie und Freddie: Die US-Regierung will offenbar Anstrengungen unternehmen, die JPS zum Nennwert auszuzahlen - und dafür evtl. sogar einen "Haircut" auf ihre SPS vornehmen, falls die Mittel anderweitig nicht reichen. (unten im Text unterstrichen).

(fette Hervorhebungen und Unterstreichungen von mir)

https://finance.yahoo.com/news/...al-national-mortgage-163350716.html

"...The Fund also adjusted its holding in the Federal National Mortgage Association (“Fannie Mae”) during the period. As noted in previous shareholder letters, the Fund established a position in the preferred equity and common stock of Fannie Mae in 2020. It was Fund Management’s view that this enterprise (along with the Federal Home Loan Mortgage Corporation or “Freddie Mac” and collectively the government-sponsored entities or “GSEs”) was (i) a critical source of financing for sustainable homeownership and affordable rental housing in the U.S., (ii) among the most profitable real estate firms globally when measured by operating profits, and (iii) had securities trading at fractions of their underlying value due to the GSEs having operated under conservatorship since 2008.

Further, it was Fund Management’s opinion that the GSEs would ultimately exit this framework while further rebuilding capital as outlined in the Federal Housing Finance Agency’s (“FHFA”) Strategic Plan — a process that could be expedited once legal rulings addressed controversial changes to its Senior Preferred Stock Purchase Agreement (i.e., the “NetWorth Sweep”). However, given the significant “process risk” associated with such a substantial repositioning, the Fund would limit the amount of capital invested in the entities despite an unrivaled price-to-value proposition.

During the quarter, the Supreme Court of the United States (“SCOTUS”) issued orders relating to two of the legal challenges outstanding. In Collins v. Yellen, SCOTUS upheld the plaintiffs’ claims that the conservatorship was unconstitutionally structured, remanded the case to the Fifth Circuit of Appeals for potential “retroactive relief”, but declined to deem the entire Net-Worth Sweep void through this particular constitutional claim. While this order fell short of providing outright relief, other challenges relating to “The Implied Covenant of Good Faith and Fair Dealing” and a “Takings, Illegal-Exaction, and Breach-of-Implied Contract Claim” remain ongoing in District Court and Federal Claims Court, respectively. These cases have yielded important discovery and will progress through the remainder of 2021.

Notwithstanding a more extended timeline, Fund Management continues to hold the view that administrative action would be the most prudent path forward. Put otherwise, recapitalizing the entities and releasing them as quasi-utilities with enhanced capital ratios accomplishes key objectives. This primarily includes (i) moving the U.S. taxpayer out of the “first loss position” for the $6.5 trillion of mortgages the entities guarantee, (ii) providing more stability and capital for the enterprises to pursue their mission of promoting affordable housing, and (iii) respecting property rights while also preserving value for GSE stakeholders (including the U.S. Treasury).

Such a plan has recently been populated in the Brookings Institute Report: Government Sponsored Enterprises at the Crossroads. It is also one that has been carefully assessed by the Congressional Budget Office (CBO) in its Effects of Recapitalizing Fannie Mae and Freddie Mac Through Administrative Actions. As noted within this analysis, “CBO’s model incorporates the judgment that in scenarios in which the GSEs’ common-stock sale did not raise enough funds to redeem the full face value of both the senior preferred and junior preferred shares, the Treasury would take a reduction in the value of its senior preferred stake before requiring junior preferred shareholders to do so.”

When factoring in all of these items, as well as the pricing anomalies throughout the capital structures, the Fund’s remaining investment in the GSEs is now exclusively focused on the preferred equity. At the end of the quarter, these holdings accounted for approximately 2.0% of the Fund’s capital and the securities traded at prices that represent less than 10% of their Liquidation Preference (e.g., “par value”). Meanwhile, the entities remain quite profitable and are rebuilding significant capital while the matters are addressed."

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: Fannie Mae Federal Nati |

Vielleicht lässt es sich als eine Art postmoderne Variante des Gebets verstehen,

Deine Variante finde ich dann allerdings auch ganz interessant.

;-)

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: Fannie Mae Federal Nati |

Und dies, obwohl der SPS-Swap, dem eine Kapitalerhöhung folgen würde, das Ende der in den Fannie-Threads seit 13 Jahren herbeigesehnten Zwangsverwaltung einläutet.

---------------------------

Den Fannie-Aktionäre erginge es dann ähnlich wie in Deutschland den Commerzbank-Aktionären. Die Commerzbank wurde in der 2008-Krise zur Fusion mit der Dresdner verdonnert, die Dresdner hatte fette Subprime-Verluste. Als danach die Pleite drohte, sprang der Staat als Garant ein. Bis heute ist der Staat an der Coba beteiligt. Reverse-Split-bereinigt fiel der Kurs der Commerzbank-Aktie seit 2007 um 99 %. Die Coba-Aktionäre erlitten unterm Strich sogar mehr als Totalverlust, weil sie mehrere Kapitalerhöhungen mitmachen mussten. Der eingezahlte Betrag für diese KEs ist höher als der heutige RS-bereinigte Kurs der Coba-Aktie. Derweil treibt die EZB Europas Banken, die wegen der Null- oder gar Negativzins-Politik der EZB nichts mehr an Fristentransformationen verdienen können, weiter in den Abgrund.

Coba zeigt, dass es auch auf die sanfte Tour (zig KEs) einen Verlust von 99 % geben kann. Bloß hat in D. bei der Coba niemand das Wort "Restrukturierung" in den Mund genommen.

----------------------------------

Hingegen dürften die Junior Preferred Shares (JPS), die ich ausschließlich halte, bei einem Swap der SPS in Stammaktien auf ihren Nennwert von 25 Dollar steigen, weil sie dann die ranghöchsten Aktien in der Kapitalstruktur sind (aktuell sind das die SPS, die deshalb auch Senior Preferred Shares genannt werden). Im Bondmarkt steht "senior" für vorrangig. Sind die SPS aber weg, stehen die JPS (Junior preferred shares) wieder an erste Stelle und sind nach Freilassung (der auf den SPS-Swap zwingend folgt) und der KE sogar wieder Dividenden-berechtigt. Da das Dividenden-Niveau von meist um die 8 % aus der Zeit um und vor 2008 stammt, könnten die JPS auch über ihren Nennwert steigen, z. B. auf 35 Dollar, dann würde die Div-Rendite auf 6 % sinken.

Eine Pleite von Fannie und Freddie ist aktuell und auf längere Sicht sehr unwahrscheinlich. Die Twins verdienen zusammen regelmäßig über 20 Mrd. $ pro Jahr. Den jüngste Bankenstress-Test haben sie vor einigen Tagen ebenfalls mit Bravour absolviert, sie würden sogar bei einer starken Rezession und hoher Arbeitslosenquote noch Gewinne machen:

https://www.americanbanker.com/news/...capital-to-cover-crisis-losses

Das Schlimmste, was den alten Stammaktionären (FNMA, FMCC) droht, ist eine Restrukturierung von Fannie/Freddie wie nach einer Chapter-11-Pleite. Eine solche gab es zwar pro forma nie, aber die US-Regierung beharrt darauf bzw. lügt nach wie vor, dass FnF 2008 ohne die 193-Mrd-Geldspritze aus den SPS pleite gegangen wären.

Wir hätten dann die u. a. von General Motors bekannte Ausgangslage, dass strauchelnde Firmen zwar eine schwere Krise überleben, die Altaktionäre hingegen nicht. Bei GM wurden die Halter der Senior Bonds zu den neuen Aktionären. Die neuen Aktien wurden nach Ende der Chapter-11-Restrukturierung im Jahr 2010 emittiert (sogar mit dem alten Ticker GM). Die Altaktien (vierstelliger Ticker, OTC) wurden wertlos.

https://www.sueddeutsche.de/wirtschaft/...ur-in-nur-40-tagen-1.109880

Bei Fannie droht den Stämmen zwar keine Wertlosigkeit wie bei GM, aber eine starke Verwässerung durch den SPS-Swap, der den Kurs auf 50 Cents drücken würde.

Wie ist es um die Ausfallsicherheit der von FnF gekauften und gebündelten Kredite bestellt? Ziemlich gut. Denn dank des übereifrigen Zwangsverwalters Mark Calabria, den Biden noch am Tag des Scotus-Urteil entlassen hat, verfügen Fannie und Freddie ein blitzsauberes Hypotheken-Portfolio. Notleidende Hypotheken wurden regelmäßig (mit Abschlag) verkauft, u. a. an Goldman-Sachs, die dann zwangsvollstreckten.

Am 12. August 2021 haben Fannie/Freddie den 22. Verkauf solcher notleidenden Hypotheken abgeschlossen:

https://finance.yahoo.com/news/...ounces-twenty-second-140000992.html

WASHINGTON, Aug. 12, 2021 /PRNewswire/ -- Fannie Mae (OTCQB: FNMA) today began marketing its twenty-second sale of reperforming loans as part of the company's ongoing effort to reduce the size of its retained mortgage portfolio.

The sale consists of approximately 19,100 loans, having an unpaid principal balance of approximately $2.2 billion, and is available for purchase by qualified bidders. Interested bidders can register here.

This sale of reperforming loans is being marketed in collaboration with Citigroup Global Markets, Inc. Bids are due on September 9, 2021.

------------------------------

Fannie und Freddie verkaufen solche "nonperforming loans", weil sie nicht selber zwangsvollstrecken wollen, denn das würde ihr durch die Hauskrise 2008 ohnehin schon angeschlagenes Image in der US-Bevölkerung weiter verschlechtern.

Was Fannie und Freddie zur Freilassung noch fehlt, ist ausreichendes Eigenkapital (EK). Die Twins verfügen aktuell über 45 Mrd. $ Plus. Für die Freilassung maßgeblich ist jedoch das strengere TIER-1-Kapital (CET 1). Dieses liegt aktuell bei ca -100 Mrd. $. Zu diesem Minus tragen die SPS bei, die mit 193 Mrd. $ in der Bilanz stehen. Bei einem SPS-zu-Stammaktien-Swap würde dieser Bilanzposten sofort verschwinden (auf Kosten der Stammaktionäre), und das CET-1-Kapital stiege auf ca. 93 Mrd. Für die Auszahlung der JPS müsssten die Firmen dann noch mal 33 Mrd. aufbringen (das ist der Nennwert, mit der die JPS in der Bilanz stehen), so dass unterm Strich hartes Kernkapital von 60 Mrd. $ vorhanden wäre. (Alternativ können die JPS auch zum Nennwert in Stammaktien geswappt werden, die Stämme würde dann noch stärker verwässert, aber es stünden 93 Mrd. an CET-1-Kapital zur Verfügung.)

Da FnF Dienstleister sind und keine Banken, würden 2,5 % der Bilanzsumme als hartes Kernkapital ausreichen. Die Bilanzsumme liegt aktuell bei rund 6 Billionen Dollar, für die Freilassung müsste daher CET-1-Kapital von 150 Mrd. $ vorhanden sein.

Da nach dem SPS-Swap ohnehin schon 60 Mrd. $ da sind (letzter Absatz), müssten über die KE nur noch weiter 90 Mrd. reingeholt werden. Bei einem zusätzlichen JPS-zu-Stammaktien-Swap wären 93 Mrd. CET-1-Kapital da, und über die KE müssten nur noch 57 Mrd. $ reinkommen.

Wie der Gesamtkuchen im Zuge der KE verteilt wird, habe ich gestern im alten Fannie-Thread (der Thread zu den Stämmen) vorgerechnet:

https://www.ariva.de/forum/...ohne-ende-370497?page=1646#jumppos41163

https://investorshub.advfn.com/boards/...sg.aspx?message_id=165511355

Quote:

In what order could the swaps occur as part of the restructuring?

A: First the swap of JPS into common shares (increasing the number of commons from 1.8 to 9 billion). Then the swap of SPS into the combined amount of those 9 billion commons?

OR

B: First the swap of SPS into commons (dilution by a factor of 100, so there are subsequently around 200 billion common shares whose value falls sharply). Then the swap of JPS into those already heavily diluted commons at par value?

Either is technically possible, but the juniors have the ability to turn down an offer, and can resist a hostile attempt by it failing to reach the 2/3 threshold per series, so I don't see A as being realistic.

In fact, I can't see a junior-to-common conversion happening at all while either the seniors or warrants exist, precisely for this reason.

There will also be dilution when capital is raised, so I expect all three things (equitization of the seniors, junior conversion, and capital raise) to happen more or less at once, with the three parties negotiating over who gets what in the end. None of the parties will be willing to have their stake later diluted by any other, with the possible exception of Treasury (which let its Citi warrants, which were for a fixed number of shares, be diluted by a junior-to-common conversion). Existing commons will be left in the cold in this negotiation because they have no say over the process; it will happen during (at the end of) conservatorship.

-------------------

Quote: I believe that (A) would dilute JPS significantly more than (B). JPS could end up being worth as little as $8, not $25.

If A somehow does happen, it would likely be far worse than 32% of par. But again I don't see this as worrisome due to the juniors' contractual rights.

-------------------

Quote: Are there any legal arguments against (A), e.g., that JPS rank higher in the capital stack, which would prohibit (A) and leave (B) as the only valid option?

Position in the capital stack only benefits the juniors vis a vis the commons, not the seniors. Treasury can certainly try to hurt the juniors, but again the contractual rights protect them, and anything less than full par for the juniors would wipe out the existing commons. [Unterstreichungen von mir, A.L.]

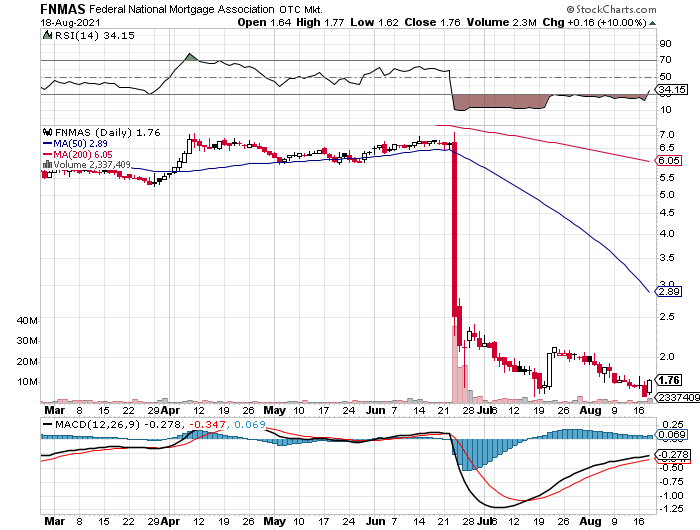

Heute ging es bei FNMAS wieder um 10 % hoch, und dies sogar bei deutlich erhöhtem Volumen (Chart unten).

Die hohe Vola bei den JPS (und die im Vergleich zu den Stammaktien stärkeren Kursverluste seit dem Scotus-Urteil) sind mMn eine Folge des dünnen Handels. Die meisten JPS sind nahezu illiquide und reagieren auf gehäufte Verkaufsorder entsprechend stark.

Angehängte Grafik:

iturigdzui.png (verkleinert auf 72%)

iturigdzui.png (verkleinert auf 72%)

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: Fannie Mae Federal Nati |

"None of the parties will be willing to have their stake later diluted by any other, with the possible exception of Treasury (which let its Citi warrants, which were for a fixed number of shares, be diluted by a junior-to-common conversion)."

Denn dadurch erhält das Zitat aus der Analyse von Third Avenue Management (siehe # 501) ein stärkeres Gewicht:

"in scenarios in which the GSEs’ common-stock sale did not raise enough funds to redeem the full face value of both the senior preferred and junior preferred shares, the Treasury would take a reduction in the value of its senior preferred stake before requiring junior preferred shareholders to do so."

(mit "GSEs' common stock sale" ist offenbar die Kapitalerhöhung im Zuge der Freilassung gemeint)

-----------------

FAZIT: Mit diesem Zitat gibt das US-Schatzamt im Vorfeld zu erkennen, dass es im Zuge der anstehenden Restrukturierung zu Verzichten bei den SPS bereit wäre, um den JPS-Haltern einen sonst ggfs. erforderlichen Haircut zu ersparen. (Ein solcher Haircut müsste von den Haltern der jeweiligen JPS-Tranche ohnehin per 2/3 Mehrheit genehmigt werden.)

Kurz: Die Chance, dass die JPS am Ende ihren Nennwert erhalten werden, ist relativ hoch.

-----------------

Ein solches Vorgehen wäre mMn auch fair. So wurde z. B. die JPS-Tranche FNMAT im Sommer 2008 auf den Markt gebracht. Die Käufer zahlten 25 Dollar. Wenige Wochen später führte Hank Paulson aus heiterem Himmel (eine Woche davor hatte er noch gesagt, FnF seien ausreichend kapitalisiert) die Zwangsverwaltung ein. Der Kurs der JPS fiel daraufhin wie ein Stein auf 2 Dollar. Eine Dividende haben die Halter von FNMAT nach meiner Kenntnis nicht ein einziges Mal erhalten. Mit dem Geld der JPS-Käufer sollte die Eigenkapitaldecke von FnF krisensicher gemacht werden, was faktisch (so Tim Howard) auch geschehen ist (ex Paulsons "Pleite-Lüge").

Wenn die FNMAT-Halter jetzt oder nächstes Jahr - also 13 bzw. 14 Jahre später - ihre 25 Dollar zurückerhalten, sind diese 25 Dollar wegen der Inflation (für die es keine Zinsentschädigung gab) ohnehin nur noch ca. 15 Dollar wert. Die Inflation stellt somit bereits einen "natürlichen" Haircut auf den Nennwert dar.

Ich hatte das im alten Fannie-Thread schon einmal vorgerechnet:

https://www.ariva.de/forum/...ohne-ende-370497?page=1646#jumppos41163

Der "Gesamtkuchen" ist die Marktkapitalisierung nach Freilassung und KE, die bei ca. 250 Mrd. $ liegen dürfte.

Die Zeichner der neuen Aktien dürften 60 % davon beanspruchen (sonst zeichnen sie gar nicht erst). Das heißt die ersten 150 Mrd. vom Kuchen gehen an die Zeichner der neuen Aktien.

Wie wird der restliche Kuchen (100 Mrd.) unter der US-Regierung, den JPS-Haltern und den Stammaktionären aufgeteilt?

Meine Einschätzung (unter der Voraussetzung, dass die Regierung nur ihre Warrants ausübt, also nicht den stark verwässernden SPS-zu-Stammaktien-Swap durchführt):

51,6 Mrd. $ (Regierung)

35,4 Mrd. $ (jetzige JPS)

12,9 Mrd. $ (Stammaktionäre)

-------------------------------------

99,9 Mrd. $ (Summe = "Verteilkuchen")

Für die Stammaktien ergäbe sich unter diesen Prämissen ein Kursziel (nach KE) von 6,80 $.

----------------------------

Werden statt der Warrants-Ausübung die SPS in Stammaktien geswappt, sinkt der finale Kurs der Stämme auf deutlich unter 1 $.

Dies wäre eine enorme Ungerechtigkeit gegenüber den Stammaktionären, weil eben immer noch stark zweifelhaft ist, ob die "Rettung" von FnF durch die Regierung in 2008 überhaupt erforderlich war, was z. B. Tim Howard (ex Finanzchef von Fannie Mae) auch heute noch in seinem Blog bestreitet: https://howardonmortgagefinance.com

Wenn die US-Regierung also noch eine Spur von Anstand hat, begnügt sie sich mit der Warrantsausübung, die ihr ja auch schon weitere 51,6 Mrd. $ (nach obiger Rechnung) in die Kassen spült. Beim SPS-Swap bekäme sie "nur" in etwa das Doppelte, also 100 bis 110 Mrd. $.

Sind diese Extramilliarden es wert, die Stammaktionäre rückwirkend quasi zu "enteignen"? Und würde damit nicht auch eine Hemmschwelle für die Zeichner der neuen Aktien installiert? Fragen über Fragen....

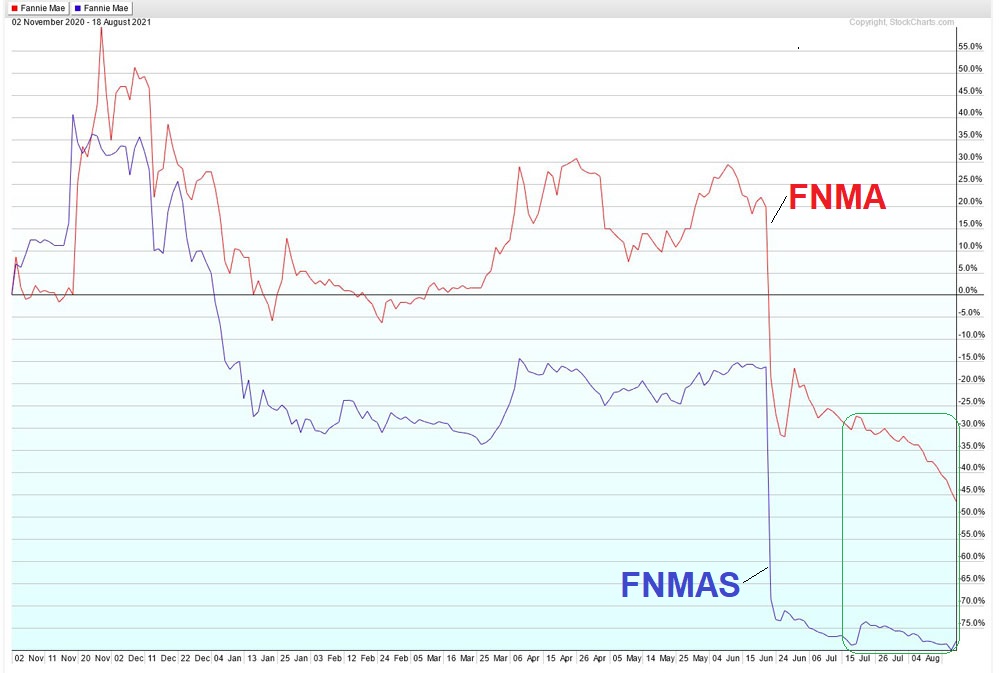

Die Divergenz begann Mitte Juni.

Angehängte Grafik:

2021-08-....jpg (verkleinert auf 51%)

2021-08-....jpg (verkleinert auf 51%)

Das geht aber offenbar nicht so, dass die Stämme bei 1 Dollar bleiben und die JPS auf 3 Dollar steigen, sondern leider (vorerst) so, dass sich die JPS bei 1,50 $ stabilisieren und die Stämme auf 50 Cents rutschen.

"Release is contingent on recapitalization, and those providing that capital (Treasury dealing with the seniors adds a ton to core capital, and new investors will provide the rest) will have the biggest say in how FnF's capital structure looks when release is feasible. The juniors have the ability to just refuse all offers and stay above the existing and new common shares in the capital stack; that's their main advantage here. "

Von KThomp19

https://investorshub.advfn.com/boards/...sg.aspx?message_id=165529916