Compugroup die SAP im E-Health Bereich

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

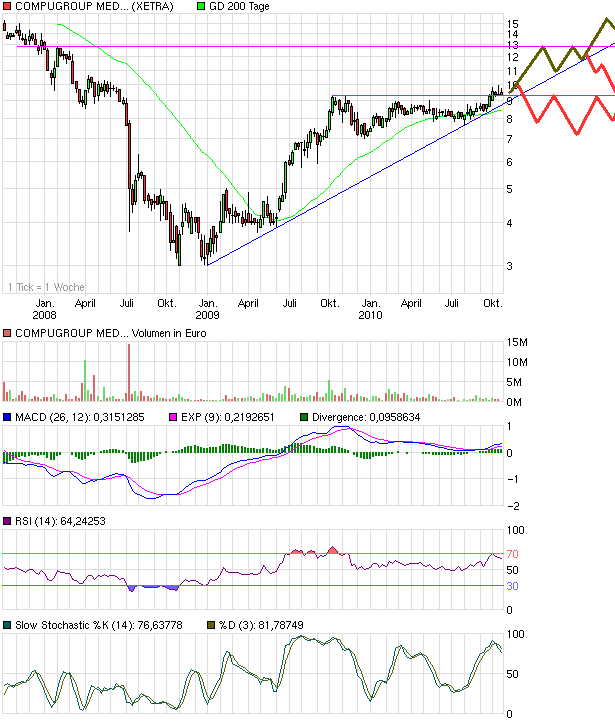

Angehängte Grafik:

chart_3years_compugroupmedagon.png (verkleinert auf 82%)

chart_3years_compugroupmedagon.png (verkleinert auf 82%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

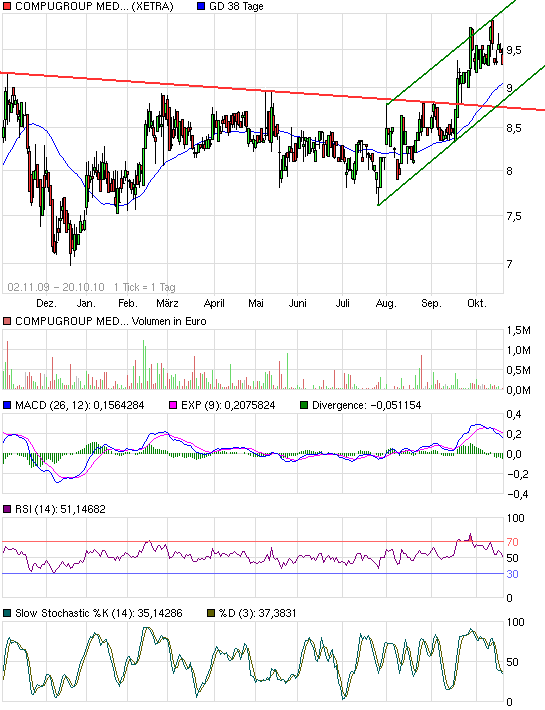

Angehängte Grafik:

chart_free_compugroupmedagon.png (verkleinert auf 93%)

chart_free_compugroupmedagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Hallo,

wie kann die Compugroup 50% Marktanteil an den AIS haben.

50% der niedergelassenen Ärzte nutzen die Software der Compugroup Unternehmen.

Kann die Compugroup noch wachsen?

Gruß

Aber selbst bei Überschreiten der Grenzwerte sieht das Kartellrecht nicht grundsätzlich ein Verbot der Übernahme vor. Die Branchendefinition des Kartellamtes dürfte wohl kaum AIS Software lauten sondern eher generell Branchensoftware. Und da ist der Marktanteil verschwindend gering.

Das Kartellamt hatte gegen die Übernahme von IDS Scheer durch Software AG auch keine Einwände.

Zudem führen Konsolidierungen im Gesundheitswesen zu einer leistungsfähigeren Versorgung mit besseren System. Dies spart der Allgemeinheit hohe Aufwendungen und rettet/erleichtert das Leben vieler Patienten. Damit sind solche Übernahmen im Interesse der Allgemeinheit und entsprechend zu genehmigen.

Vielen Dank für die Antwort!

Ganz verstehe ich dies nicht.

Mit dem mehr als 50-prozentigen Anteil an der AIS kann die Compugroup theoretisch den Markt beherrschen in dem Sie z..B, die Softwarepflege aller Linien erhöht. Dem Arzt bleibt kaum die Möglichkeit die Softwareanbieter zu wechseln weil die größten Anbieter am Markt wie Turbomed, MEDISTAR und Albis gleichzeitig die Preis anheben!

Was dient da der Allgemeinheit?

Gruß

Pocher

Absprachen mit Wettbewerbern sind sehr schnell problematisch - das macht eine ordentliche Firma jedoch nicht, zumindest nicht so, dass man es ihr als bewußtes Handeln nachweisen könnte. Entsprechend geht unsere ganze Diskussion nur über Übernahmen.

Im Softwaremarkt geht es ja nicht nur CompuGroup so, dass sie einen hohen Marktanteil hat, sondern auch vielen Wettbewerbern. Psyprax ist in ihrem Marktsegment der psychologischen Praxen deutlich über 50%. Erfolgreiche Player haben in ihrem Kernsegment eben eine hohe Quote. Es ist auch nicht so, dass es keinerlei Wettbewerber mehr gibt. In Deutschland gibt es über hundert Anbieter von Arztsoftware. Viele versorgen nur ein paar Praxen mit Speziallösungen. Die Abhängigkeit des Arztes von einem Anbieter ist größenunabhängig. Die Schulungs- und Wechselkosten sind einfach zu hoch. Der Vorteil eines großen Anbieters ist die Sicherheit der Investition. Größere Anbieter leben eben länger. Der Arzt muss sich nicht in einem ungünstigen Moment eine neue Software zu legen, nur weil sein bisheriger Anbieter sein Geschäft aufgibt.

Das Kartellrecht wurde nicht für den Softwaremarkt geschrieben. Und da die Branchendefinition, für die der Marktanteil nach Kartellrecht nun einmal ermittelt wird "Branchensoftware" heißt, hat selbst SAP und Microsoft hier keine marktbeherrschende Stellung. Ich glaube nicht einmal, dass es für den Softwaremarkt grundsätzlich möglich ist ein sinnvolles Kartellrecht zu schreiben.

Preiserhöhungen von CompuGroup sind insbesondere für die kleineren Anbieter hilfreich, da diese in der Regel höhere Gebühren (Economies of Scale) haben und so ihrerseits etwas leichter leben können, da sie diesen Preiserhöhungen folgen können. Preiserhöhungen von CompuGroup sichern somit das Überleben der kleineren Anbieter.

Zudem sind die Kosten des Arztes für das Kartellamt nur ein kleiner Baustein bei der Betrachtung des Gesamtwohles Deutschlands. Eine Ausdehnung des Marktanteiles sorgt für eine größere Plattform über die Zusatzdienste angeboten werden können. Beispielhaft sei hier bessere Kommunikation zwischen Krankenhaus und Ärzten zu nennen durch den direkten Austausch von Patientendaten und Untersuchungsergebnissen. Dies führt zu weniger Doppeluntersuchungen, schnellerer Reaktionszeit, geringeren Falschmedikationen und durch die Software Assisted Medicine insgesamt zu einer deutlich höheren Lebensqualität der Patienten und geringeren Gesamtkosten für das deutsche Gesundheitswesen.

Bei den Krankenkassen übt der Gesetzgeber Druck aus, dass die Anbieter sich konsolidieren, da dies im Interesse der Allgemeinheit ist. Wäre dem Gesetzgeber der Arztsoftwaremarkt wichtig, würde er auch hier auf eine weitere Konsolidierung drängen.

Ein Wachstum an Lizenzen lässt sich aufgrund der hohen Wechselhürden schwer erzielen. Parallel ist aber auch die sog. churn rate minimal. deswegen kann CGM organisch nur durch

- Preiserhöhungen (aber nicht jedes Jahr)

- Monetarisierung der Plattform durch Zusatzdienste wie SAM

wachsen

Die Zusatzdienste haben alleine in Deutschland das Potential über eine Milliarde Umsatz zu bringen auf die nächsten 5 - 10 Jahre. Insofern hat CGM auch in Deutschland ausreichendes Wachstumspotential....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

EANS-News: CompuGroup Medical investiert 130 Millionen EUR in das Gesundheitswesen

-------------------------------------------------- Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der Emittent/Meldungsgeber verantwortlich. --------------------------------------------------

Utl.: CGM Life eServices ermöglichen die Online-Kommunikation zwischen Arztpraxis und Patient

Koblenz (euro adhoc) - 27. Oktober 2010: In den nächsten fünf Jahren wird die CompuGroup Medical AG 130 Millionen Euro in das Gesundheitswesen investieren. Die operativen Ausgaben werden unter anderem für bereits angelaufene Neu- und Weiterentwicklungen innovativer Produkte aus der Familie der Software Assisted Medicine (SAM) getätigt. In der zweiten von 10 Ausgaben werden verschiedene Tools zur Online-Kommunikation zwischen Praxisteam und Patient vorgestellt: die CGM Life eServices. Sie erleichtern den Praxisalltag und sparen dabei Zeit und Geld - bei gleichzeitigem Zusatznutzen für den Patienten. Zugleich sind sie besonders Patienten freundlich ausgelegt und so ein sehr effektives Instrument für erfolgreiches Praxismarketing.

Im Zeitalter des Internets ist die Organisation vieler Alltagserledigungen bequem von zu Hause aus möglich - rund um die Uhr und auch am Wochenende. Dies gilt bald auch für die Kommunikation zwischen Arztpraxis und Patient: CompuGroup Medical ist eines der ersten Unternehmen in Deutschland, das mit den CGM Life eServices vollintegrierte Online-Dienste für Arztpraxen entwickelt hat.

Über die Praxis-Website kann in Kürze die ‚onlineTerminbuchung`, ‚onlineRezepte`, ‚onlineBefunde` und die ‚onlineSprechstunde` abgewickelt werden. Ab Anfang 2011 werden diese CGM Life eServices nach der aktuell laufenden Pilotphase zur bundesweiten Markteinführung gebracht. Das Besondere für den Arzt: Die Daten werden in Sekundenschnelle kompatibel in das Arztinformationssystem übertragen. Die Online-Dienste stellen nicht nur einen innovativen Zusatzservice für Patienten dar, sie senken auch den Verwaltungsaufwand und entlasten die Telefonleitungen. Dadurch hat das gesamten Praxisteam mehr Zeit für das Wesentliche: die Steigerung der Praxiswirtschaftlichkeit und vor allem die Behandlung von Patienten.

Ein Praxisbeispiel: Herr Müller fühlt sich nicht wohl und möchte zum Arzt. Über die onlineTerminbuchung sieht er die freigegebenen Termine auf der Website seines Hausarztes ein und verschickt eine Terminanfrage. Die Arzthelferin bestätigt diese direkt aus dem Kalender ihres Arztinformationssystems und veranlasst eine Erinnerungs-SMS einige Stunden vor dem Termin. Ausfallzeiten werden somit wirksam reduziert.

Vor Ort diagnostiziert der Arzt eine chronische Erkrankung und weist Hr. Müller auf die onlineRezepte hin: Nach Aufbrauchen seiner Medikamente kann der Patient bequem über die Website ein Wiederholungsrezept beantragen und erspart sich so unnötige Anrufe und Wartezeiten beim Arzt.

Vor seiner ambulanten Operation hat Hr. Müller noch einige Fragen. Mit der onlineSprechstunde kann das Praxisteam diese bequem aus dem Arztinformationssystem beantworten. Das Warten in Telefonschleifen gehört somit der Vergangenheit an. Zudem wird der Dialog unmittelbar in der Karteikarte von Hr. Müller gespeichert.

Nach der Operation interessiert sich der Patient für seine Befunde. Sein behandelnder Arzt stellt ihm diese mittels der onlineBefunde bequem per Mausklick zur Verfügung. Wieder zu Hause, loggt sich Herr Müller erneut über die Praxiswebsite ein und kann dort seine Befunde einsehen und ggf. ausdrucken.

Durch die CGM Life eServices gewinnt der Arzt nicht nur wertvolle Zeit, die er anderen Patienten zur Verfügung stellen kann. Er steigert auch seine Praxiseffizienz und punktet vor allem durch den gefragten Zusatzservice bei seinen Patienten. Das Wichtige dabei: Der elektronische Datenaustausch erfolgt hochsicher über die vita-X technology der CompuGroup Medical. Diese ist TÜV- zertifiziert und zählt zu den sichersten Systemen weltweit.

Über CompuGroup Medical AG CompuGroup Medical ist eines der führenden eHealth-Unternehmen weltweit. Seine Softwareprodukte zur Unterstützung aller ärztlichen und organisatorischen Tätigkeiten in Arztpraxen und Krankenhäusern, seine Informationsdienstleistungen für alle Beteiligten im Gesundheitswesen und seine webbasierten persönlichen Gesundheitsakten dienen einem sichereren und effizienteren Gesundheitswesen. Grundlage der CompuGroup Medical Leistungen ist die einzigartige Kundenbasis von etwa 370.000 Ärzten, Zahnärzten, Krankenhäusern und Netzen sowie sonstigen Leistungserbringern. CompuGroup Medical ist das eHealth-Unternehmen mit der weltweit größten Reichweite unter Leistungserbringern. Das Unternehmen ist in 14 europäischen Ländern sowie in Malaysia, Saudi Arabien, Südafrika und in den USA tätig und beschäftigt derzeit rund 3.000 Mitarbeiter.

Rückfragehinweis: CompuGroup Medical AG

Barbara Müller

Referentin Presse und Medien

T +49 (0) 261 8000-1293

F +49 (0) 261 8000-3284

E-Mail: presse@cgm.com

Unternehmen: CompuGroup Medical AG Maria Trost 21 D-56070 Koblenz Telefon: +49 (0) 261 8000-0 FAX: +49 (0) 261 8000-1166 Email: investor@cgm.com WWW: www.cgm.com Branche: Software ISIN: DE0005437305 COMPUGROUP MED.AG O.N. Indizes: Börsen: Regulierter Markt/Prime Standard: Frankfurt, Freiverkehr: Berlin, Hamburg, Stuttgart, Düsseldorf, München Sprache: Deutsch

http://news.onvista.de/alle-news/artikel/...tswesen?ID_NEWS=163654328

Optionen

| Boardmail an "biergott" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Gegenwärtig werden noch durchschnittlich 1000 EUR jährlich mit jedem Nutzer generiert. CGM selbst sieht das vertikale Wachtumspotential bei 20.000 EUR pro Nutzer.

Ob dies stimmt ist nicht zu sagen. CGM muss jetzt mittelfristig nachweisen, dass sie mit den neuen Produkten wie SAM das von ihr gesehen Wachstumspotential wahrnehmen kann. Bin daher sehr gespannt, was für Abschlüsse auf der Medica (17 November) vermeldet werden. hier entscheidet sich auch die mittelfristige Richtung des Aktienkurses

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.compugroup.de/Konzern/Presse/...%20der%20MEDICA%20(DE).pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Kann es sein, dass über diese Aktie seit dem Relisting kein einziger w : o-Beitrag geschrieben wurde? Immerhin ist sie ein TecDAX-Kandidat, auch wenn wenn die TecDAX-Nummer bislang nicht funktioniert hat: Der Börsenwert wurde zwar hinreichend aufgebläht, aber die Umsätze sind zu gering.

Ich finde die CompuGROUP-Bilanzen ziemlich spannend. Vielleicht hat jemand Lust, ein wenig mitzurätseln? Hier ein paar Denkanstöße:

- Im 2. Quartal 2007 gab es einen Aufwand aus Vorstands-Aktienoptionen, der gar nicht als Aufwand verbucht wurde, sondern direkt vom Eigenkapital abgezogen wurde. Wenn ich richtig verstehe, geht es netto um ca. 7 Mio. Euro - mehr als der gesamte Quartalsgewinn. Wie ist es möglich, dass man einfach ein paar Mio. Euro an die Vorstände überweist und dies nur als \"Mittelabfluss aus der Finanzierungstätigkeit\" verbucht? Im Jahresabschluss 2006 wurde der entsprechende Aufwand von 1,2 M€ noch als Personalaufwand erfasst. Was der Wirtschaftsprüfer wohl zu dieser Transaktion sagen wird?

- In 2006 (vermutlich in Q4?) wurden Forderungen aus einem laufenden Rechtsstreit in Höhe von 1 M€ ein- und als Gewinn verbucht; in Q2/2007 nochmal 2,3 Mio. €. Bereinigt um diesen Einmaleffekt stagnierte der Gewinn in Q2/2007, d.h. die EBIT-Marge ist eingebrochen. Kein Wunder, bedenkt man die bislang unprofitable TEPE-Akquisition.

- So nebenbei werden für das 2. Halbjahr Restrukturierungskosten nicht näher genannter Höhe für iSoft angekündigt.

- Im Jahresabschluss 2006 wurde der ganze Laden noch mit ca. 5,50 Euro je Aktie bewertet (zwecks Bewertung der Vorstandsoptionen). Fünf Monate später zum Börsengang waren es dann 18 € je Aktie. Eine erstaunliche Wertsteigerung.

- Wie macht man eigentlich mit IT-Vernetzungsdienstleistungen 50% EBIT-Marge??

- In 2006 wurden netto 4,4 M€ an Eigenleistungen aktiviert (4,7 Aktivierung - 0,3 Abschreibung), im 1. Halbjahr 2007 nochmal 2 M€. Ein Großteil davon wohl für die vita-X-Entwicklung. In Q2/2007 wurde der Gewinn zusätzlich durch Aktivierung latenter Steuern optisch aufgebessert. Bereinigt um diese Eigenleistungen, Sondereffekte und um die o.g. Einmalerträge komme ich für 2006 auf ca. 17 Cent Gewinn je Aktie. 2007 dürfte - vor Aufwand für Vorstandsoptionen und iSoft-Restrukturierungen und vor Steuer-Sondereffekten - wohl in der Größenordnung von 20-25 Cent je Aktie rauskommen.

Alles in allem scheint mir diese Aktie krass überbewertet. Entsprechend sieht auch die Aktionärsstruktur aus: überwiegend angelsächsische Fonds.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.wallstreet-online.de/diskussion/...mpugroup-zahlenschungel

geht um die Postings #1 und #8 und ob sich an den dort getätigten Kritikpunkten (ist ja auch schon 3 Jahre her) etwas geändert hat.

Danke!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

http://www.ne.compugroupmedical.com/...ions/employee-information.aspx

So wie es aussieht werden hier Systema Lösungen im Norden vermarktet

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Auch wenn ich es jetzt sehr verkürze, hier mal eine Kurzform der Ereignisse.

1. Der Firmeninhaber ist seinem Vorstand für die Leistungen hochgradig dankbar, die sein Unternehmen kapitalmarktfähig gemacht haben und einen guten Börsengang ermöglicht haben. Dies möchte er honorieren. Der Vorstand soll auch Aktionär werden, um sich auch zukünftig mit dem Unternehmen zu identifizieren.

2. Er möchte diese Honorierung so gestalten, dass der Aufwand steuermindernd für CompuGroup wirkt.

3. Hierfür hat man die Optionskonstruktion gewählt. Diese belastete das Ergebnis Q2/2007 massiv (ich glaube nicht einmal Cashwirksam) und sorgte so für große Steuerersparnisse.

4. Es gab da noch eine weitere Kompensation die dafür sorgte, dass GAP die Kosten nicht mit trug und die verbliebenen Kosten durch Gotthardt selbst getragen wurden. Ob durch direkte Kostentragung von Kosten des Börsengangs oder mit einer Ausgleichszahlung an die Gesellschaft weiss ich nicht mehr. Die geringen Verkäufe von Gotthardt dienten jedenfalls nahezu ausschließlich dazu, diese Position abzudecken.

Die Transaktion war sicherlich komplex und erklärungsbedürftig. Einen Schaden zu Lasten der Gesellschaft oder der Aktionäre konnte ich jedoch nicht sehen.

Die Kritik entbehrte somit jeglicher Sachkenntnis und hat mit aktuellen Praktiken auch keinen Zusammenhang.

http://www.ne.compugroupmedical.com/...ervices/eservices/eportal.aspx

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Was war Compugroup denn bis 2005 und was passierte dann bis 2007?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Zwischendurch hatte man immer mal überlegt, ob denn die Kapitalerhöhung durch Ausgabe neuer Aktien sinnvoll wäre, aber das hat sich nicht sinnvoll ergeben. Aufgrund der Größe der Gesellschaft waren die Kosten für die Kapitalmarktbetreuung zu hoch und der Aktienkurs für eine Kapitalerhöhung auch nicht befriedigend. Man hätte sich unter Wert verkauft.

2003 hat man dann ein Going Private ernsthafter probiert, aber nicht umsetzen können. Das Listing in Frankfurt hat man zumindest streichen können. Bis 2007 fand dann nur sehr selten Handel statt und der vor allem in Stuttgart als eigentliche Nebenbörse. Die Notiz konnte man nicht unterbinden. Und 2007 hat man dann sich der Börse wieder offensiv zugewandt nachdem man die Größe hatte und die Story liefern konnte.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

- Neue KIS Software Systema 3 G

- Neues internationales LIS System Analytix

- Einführung der SAM Produkte

- Erfolg der Arzneimittelmanagementsoftware X-Change

- Stabilisierung der Pharmakommunikation, keine Umsatzverluste mehr

- Größere Geschäftsbasis in den USA mit hohem Wachstum

- Neustart von Vita - X durch die CGM e-services

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |