Kaufempfehlung Catalis

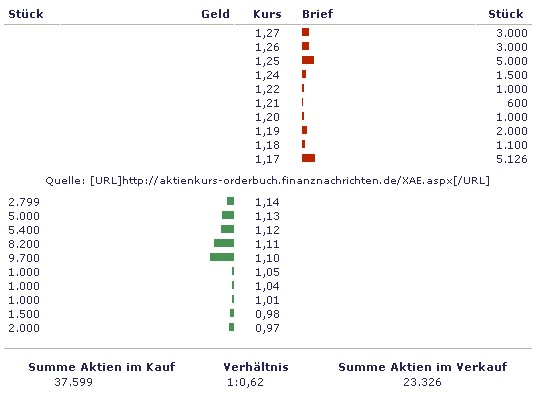

14:21:39 1,15 6.500 22.000 §

13:41:24 1,15 1.500 15.500 §

13:27:58 1,15 2.500 14.000 §

13:05:20 1,15 4.000 11.500 §

11:26:15 1,15 4.700 7.500 §

10:54:42 1,16 400 2.800 §

10:50:57 1,16 100 2.400 §

10:05:15 1,16 8002.300

Grüsse,§

joejoe

Oder erklär mal etwas verständlicher!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Ich versuchs mir heute abend nochmal in Ruhe reinzuziehen - vielleicht gibt's dann schon ein paar Kommentaren von den anderen dazu, die da besser durchblicken als ich.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Catalis |

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Catalis |

Angehängte Grafik:

CATALIS_20061110.jpg (verkleinert auf 95%)

CATALIS_20061110.jpg (verkleinert auf 95%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

Die Verarschung bei Catalis ist durch (es sei denn es kommen wieder Wandelanleihen);

jetzt kann der Kurs nur noch durch ihre Aktienverkäufe gedrückt werden.

Bei Navigator hat das noch niemand gemerkt: da kommt noch eine Ad-Hoc wie bei Catalis im letzten Jahr. Vereinfachung der Kapitalstruktur, etc.

Mensch Kinders, ich versuchs mal mit Äpfeln und Birnen.

Dir und ein paar anderen Leuten gehört ein Korb Äpfel.

Du erwirbst gegen Einlage von Geld das Recht in Zukunft einen netten Anteil an den Äpfeln zu erwerben. Zu einem fairen Preis.

Aus dem Korb Äpfel nimmst Du jetzt die Hälfte raus, verschenkst sie an die Aktionäre, sagst aber es wären Birnen. Da du ihnen Birnen schenkst, merken die anderen nicht, daß die Äpfel im ersten Korb weniger geworden sind und freuen sich nur über die Birnen.

Da die Leute so doof sind kannst Du Deine Anteile an dem ursrpünglichen Korb zu einem viel zu hohen Preis verkaufen.

Ein halbes Jahr später sagst Du dann, he Leute was ist damals eigentlich aus all den Äpfeln geworden; ich hatte doch ein Recht einen guten Teil davon zu erwerben, da das jetzt viel weniger Äpfel sind, muß mein Preis auch wesentlich niedriger sein.

Na klingelt es langsam?

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

Wie Du schon gesagt hast, das Thema ist inzwischen durch.

Und wenn man auf den Vorstand ein wenig Druck macht, kann man vielleicht weitere Kapitalerhöhungen _unter Ausschluss_ der Aktionäre verhindern.

Viele Grüsse,

joejoe

holst Dir die WA (Navigator Adhoc vom 04.05.2006, ok hier hat man die Altaktionäre nicht ausgeschlossen, aber durch die Kap-Erhöhungen vom 31. August 2005 und 27.02.2006 bei Navigator hast Du Dir den größten Brocken gesichert und die meißten Privatanleger halten eh nichts von WA).

Verschenkts Birnen und bezeichnest sie als Aprikosen (bio energy solution) und...

...irgendwann fällt Dir auf, daß Birnen fehlen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

Für die Kursentwicklung in der nahen Zukunft läßt das wenig Schlüsse zu, außer dass die nächste Überraschung schon in Vorbereitung ist.

Aber in diesem Fall müßte der Vorstand erstmal wieder "Schönewetter" machen, um Aktionäre zu sammeln, die er überraschen kann. Mit derjetzigen Kursentwicklung lockt er keinen Hund hinter dem Ofen vor. Er müßte massiv was für die Kurspflege tun, sprich den Aktienkurs pushen.

Was könnte man daraus schließen, wenn er genau das nicht tut und den Kurs laufen läßt ??? Eigentlich doch nur, dass die Zahlen doch ganz gut sind und er über Dritte Aktien zum niedirgen Kurs einsammeln will.

Aus deiner Theorie lassen sich für mich daher zwei Varianten ableiten:

1. Die Zahlen sind schlecht und die nächste Verarsche wird vorbereitet - dann muß der Kurs kurzfristig hochgetrieben werden, da man sonst niemanden zum Verarschen findet.

oder

2. Die Zahlen sind gut und man will günstig Aktien einsammeln - dann wird der Kurs noch ein Weilchen vor sich hin dümpeln aber mittel- / langfristig zulegen.

Sind eigenttlich beides Versionen, die keine unmittelbare Gefahr signalisieren und wenn ich ein geplant einen Teilverkauf vornehmen, müßte das sogar bei Variante 1)bei 10 -15% höherem Kurs möglich sein.

Nehmen aus den Diskussionen hier jedoch mit - es ist Vorsciht und Aufmerksamkeit geboten, wahrscheinlich mehr als bei vielen anderen Werten.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Catalis |

ja hat er sich;

ursprünglich war er 60c; was zum zeitpunkt der Ausgabe ein fairer Preis war.

Im Dezember 2005 waren es dann nur noch 10c.

Die Umplatzierung vom 10.12.2004 war übrigens der Verkauf des Anteils am Korb alter Äpfel zum Preis eines vollen Korbes.

10.12.2004 - 10:24 Uhr

Eindhoven (ots) - Die Catalis N.V. gibt hiermit den

erfolgreichen Abschluss einer Umplatzierung und damit einhergehend

die Verbreiterung der Investorenbasis bekannt.

In den letzten Monaten wurden ca. 4 Mio Aktien bzw. rund 22% des

Grundkapitals der Catalis N.V. erfolgreich an langfristig orientierte

Investoren aus Deutschland und Großbritannien sowie über die Börse

umplatziert.

Die Jungs haben es echt drauf; ich glaub nicht mal, daß man denen was anhängen kann;

wenn die anderen Aktionäre so doof sind und nichts merken, selber schuld.

Auf eine Navigator-Aktie würde ich jetzt keinen Pfifferling mehr geben.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

Jedenfalls hat man jetzt natürlich nach dem PMTC-Erwerb ne wesetliche schlechte Bilanzstruktur. Anorganisches Wachstum wie in den Vorjahren wirds zumindest erstmal für einige Quartale nicht mehr aus dem eigenen Vermögen geben können. Wenn dann wieder durch Gewinnverwässerung auf dem Rücken der Aktionäre.

Aber obs so kommt ...?

Ich weiß ja, das jemand ne Mail (sogar auf englisch) an Catalis gesandt hat, wo teilweise auch diese Frage angesprochen wurde. mal sehn, ob es ne halbwegs ordentliche Antwort gibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Der rechnerische Anteil am Grundkapital (=0.1 Euro je Aktie) hat doch nichts mit dem Wandlungspreis der Optionen zu tun.

Du scheinst mir sehr frustriert zu sein. Aber wie gesagt, die Dinge liegen in der Vergangenheit. Ich werde die Transaktionen nochmal genauer beleuchten und mir die Geschäftsberichte anschauen.

Aber Du hast schon Recht: mich stört es auch, dass es durch die Kapitalmarkttransaktionen für einen Kleinanleger schwer wird, den fairen Wert der Aktie zu bestimmen. Bzw. dass es durch die Wandelanleihen zu einer Verwässerung des Wachstums kommt.

Die erfolgreiche Platzierung der 4 Mio Aktien an langfristige Investoren empfinde ich aber eher als positiv! Das heisst doch, dass es Leute gab, die >4 Mio Euro investiert haben, weil sie glauben, dass Catalis langfristig mehr Wert schaffen kann!

Viele Grüsse,

joejoe

trotzdem ein sehr schöner Schnitt.

Der Asset-Abfluß war die Sachdividende Navigator.

Ich bin überhaupt nicht frustriert; ich lach mir gerade tot, da ich nicht mehr drin bin, insbesondere bei Navigator (war ich ja auch nicht drin);

aber auch bei Catalis:

Wenn die Aktionäre, die die 4Mio übernommen haben dahinterkommen, werden die entweder klagen, oder weil sie das aus Imageverlust nicht können (welcher Insti gibt schon gerne zu, daß er verarscht worden ist) Vielleicht sind das auch die Teile, die immer im Ask stehen.

Hasenstab: Die fünf Millionen Aktien aus der Optionsanleihe zu einem ursprünglichen Ausübungskurs von je 0,60 Euro haben natürlich einen optischen Verwässerungseffekt hervorgerufen. Als wir die Optionsanleihe im Mai 2004 ausgegeben hatten, lag der Aktienkurs bei um die 50 Cent. Wir hatten also eine Hürde von gut 20 Prozent eingebaut, bevor die Option werthaltig wurde. Passiert ist aber nun Folgendes: Die Abspaltung der Navigator Equity Solutions im Oktober 2004 kam einem Asset-Abfluss von 0,28 Euro je Aktie gleich. Die Besitzer der Optionsanleihe haben aber keine Navigator Aktien bekommen. Dementsprechend wurde der Ausübungskurs der Optionsanleihe um 0,28 Euro auf 0,32 Euro nach unten korrigiert. Anzumerken bleibt, dass alle Catalis-Aktionäre damals Navigator-Aktien bekommen haben und diese sich sehr gut entwickelt haben

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

DGAP-Adhoc: NAVIGATOR Equity Solutions N.V. (deutsch)

Navigator Equity Solutions (Nachrichten/Aktienkurs) N.V.: Durchführung von zukünftigen Sachdividenden durch eigenständige Gesellschaft

NAVIGATOR Equity Solutions N.V. / Sonstiges

08.11.2006

Ad-hoc-Meldung nach 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Eindhoven, 08. November 2006 - Die Navigator Equity Solutions N.V. gibt die strategische Unternehmensentscheidung bekannt, dass zukünftige Sachausschüttungen von Unternehmen über eine sich in Gründung befindende Gesellschaft mit dem Namen Capella Capital N.V. durchgeführt werden.

Die Capella Capital N.V. soll zukunfts- und wachstumsorientierte Unternehmen bei der Umsetzung von innovativen Finanzierungskonzepten und allen Themen rund um den Kapitalmarkt unterstützen. Hierzu gehört unter anderem auch die Durchführung von Sachausschüttungen von Unternehmen. Dieses Geschäft wurde bisher innerhalb der Navigator Equity Solutions N.V. betrieben. In der jüngsten Vergangenheit hat die Navigator Equity Solutions N.V. erfolgreich die Unternehmen Nanoventure N.V.(sh. hierzu auch heutige FocusMoney) und bioenergy systems N.V.(bisher + 350 %) im Rahmen von Sachdividenden ausgeschüttet und damit erheblichen Mehrwert für die Aktionäre geschaffen. Beide Unternehmen haben sich mittlerweile eigenständig am Markt etabliert.

Da sich die Navigator Equity Solutions N.V. selbst auf Mehrheitsbeteiligungen von mittelständisch strukturierten Unternehmen fokussiert, wie beispielsweise durch die kürzlich erfolgte Mehrheitsübernahme der wachstumsstarken und profitablen Human Internet CONSULT AG aus Ludwigsburg demonstriert, hat das Management entschieden, eine klare Trennung der Geschäftsaktivitäten herbei zu führen.

Die Capella Capital N.V. soll als unabhängiges Unternehmen mit eigenem Management und Marke am Markt positioniert werden. Es wird derzeit evaluiert, die Capella Capital N.V. in Form einer Sachdividende an die Aktionäre auszuschütten. Nähere Details werden gegebenenfalls zeitnah veröffentlicht.

__________________________________________________ Über Navigator Equity Solutions N.V.:

Navigator Equity Solutions N.V. ist eine börsennotierte, operative Industriegesellschaft mit dem Fokus auf den Erwerb und die aktive Begleitung mittelständischer Unternehmen in Spezialsituationen. Erworben werden in der Regel Mehrheitsbeteiligungen mit dem Ziel der Vollkonsolidierung. Navigator Equity Solutions N.V. ist branchenübergreifend tätig und engagiert sich insbesondere in Technologie-, Industrie- und Dienstleistungsunternehmen. Ziel ist die Schaffung einer langfristigen und nachhaltigen Wertsteigerung in den investierten Unternehmen.

Optionen

| Boardmail an "andy1964" |

Wertpapier: Catalis |

- Optionen in früheren Jahren für Mitarbeiter/Vorstand (durch eine Wandelanleihe)

- Verwässerungen durch Wandelanleihe

- schlechte IR

- unbekannte bilanzielle Belastung durch PTMC Übernahme

- mögliche steuerliche Belastung in der Zukunft

Und hier die positiven Aspekte:

+ hohes Wachstum (>30% p.a.) schon seit Jahren

+ hohe Marge (>30%) schon seit Jahren

+ KGV 2006 von 10 bei voller Verwässerung(!): 3 Mio Euro Gewinn bei 23 Mio Aktien + 4 Mio Aktien (durch die Wandelanleihe)

+ KGV 2007 sollte sich durch das Wachstum weiter verbessern

Über die Bewertung kann man sich also streiten, was sich auch in der hohen Schwankungsbreite des Aktienkurses ausdrückt. Das dürfte zusätzlich Kleinanleger verunsichern. Wenn es allerdings weiter so gut läuft, sind höhere Kurse auf jeden Fall gerechtfertigt.

Oder gibt's andere Meinungen? Zusätzliche Punkte, die ich vergessen habe?

Grüsse,

joejoe

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Aber wie es auch sei, weiterhin viel Glück

Gruß

Hobby

Ich versuche da eher sachlich zu bleiben.

Ich denke, dass es (zumindest kurzfristig) nochmal hoch gehen könnte. Und wenn wir im jetzigen Aufwärtstrendkanal bleiben, stehen wir Ende nächsten Jahres (mindestens) bei 1,80. Wobei ich daran auch nicht glauben mag.

Dann wäre Catalis mit einem KGV 2007 von 12,5 bewertet.

Viele Grüsse,

joejoe

Außerdem überleg ich noch bei ID Media nachzulegen. Wäre dann neben UMS und Broadet meine größte Position. Da gibts einfach nicht diese Fragezeichen zu Optionen, Anleihen, mögliche Vorstandklüngel etc.!

Vielleicht wars ein Fehler, denn rein anlytisch halte ich die Catalis-Aktie für einen Kauf, aber einstellige KGVs bei zweitelligem Wachstum gibts halt auch anderswo ohne diverse Fragezeichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Wenn man in einem dunklen Wald herumirrt, muß man sich vor dem Verhungern entschließen, nur in eine bestimmte Richtung zu gehen; am besten zur untergehenden Sonne.

Oder der weise Satz von Boxerin Halmlich: "Wenn ich mehr einstecken muß, als ich austeile, höre ich auf!"

Mach's gut - Kritiker.

Ich bin zwar noch investiert, da ich glaube / hoffe noch etwas mehr rauszubekommen, habe für den ersten Teil das Verkaufslimit aber schon gelegt.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Catalis |