Gestern ...

Seite 3 von 5 Neuester Beitrag: 29.07.23 01:03 | ||||

| Eröffnet am: | 11.07.19 06:40 | von: Mein2tesHer. | Anzahl Beiträge: | 113 |

| Neuester Beitrag: | 29.07.23 01:03 | von: Roothom | Leser gesamt: | 30.147 |

| Forum: | Börse | Leser heute: | 15 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 > | ||||

Es sind zwar nur 500.000 Aktien um Handel zugelassen. Gewinne und Vermögen verteilen sich aber auf alle Aktien, nicht nur die handelbaren.

Bei 1,6 Mio Aktien liegt die rechnerische MK also beim aktuellen Kurs um die 10 Mio und nicht bei 3.

Das sollte man dann mal in Relation zu den Zahlen aus Bilanz und GuV sowie den Prognosen setzen...

von -vermuten wir mal- 500.000 aktuell handelbaren? stammen wohl aus

Händen Derer, Die die VZ. zu 1,20€ zeichneten oder ab 2,-€ über die Börse

Wien kauften?

Und wieviele der 300.000 St. aus KE zu 1,80€ werden alsbald /so möglich!

folgen?

Und dies trotz Kursziel bis 26€?? Ein schönes, entspanntes Wochenende!!

Angehängte Grafik:

tunds.png (verkleinert auf 40%)

tunds.png (verkleinert auf 40%)

Wer hat eigentlich die erste KE (Kapital-Einwerbung) der VZ-Aktien zu "einst" a` 1,20€

begleitet... und wer ist an wen ((zuerst)) heran getreten. Und falls enträtselt: WARUM ?

Falls Trader in diesem Board lesen/schreiben: ich habe mich dieser Tage von einem BB

abgemeldet, da m.E. nix steigerungsfähiges zu erwarten ist. Kann mich wiederum irren.

Wer denn einen BB als möglichen? Kurstreiber resp. einen kleinen Streubesitz braucht,

um zu Traden, gar:zocken? warum nicht. Ich segle halt mal gerne im Windschatten von

Leerverkäufern. Aber: muss ja nicht Jede/r sein Herz in / an Heidelberg verloren haben!

Wäre begrüßenswert, wenn von den nicht Schreibenden: "Nur-Lesern" wer was zur> AG

(Fakten / News/ Einschätzungen/ etc.) schreiben würde. Ansonsten: Viel Freude / Spass.

Ohne mich.

Wenn Sie von der Bilanzsumme = 1.781.890€, V=Verbindlichkeiten (Passiva,Punkt D) abziehn:

-408.915€ kommt man auf 1.372.975€, da das GK mit 1,3 Mio. angegeben ist (und die KE 300k

mithin erst ab 07/2019 bilanziell erfasst) flott geteilt durch 1.300.000 Aktien ergibt etwas ü. 1€

Da kann man schon mal unbekümmert ein Kursziel bis 26€ ausrufen? Warum eigentl.? NICHT?

Da ein Schuss Spott nicht fehlen sollte (?) ICH bin der Auffassung, das ein guter CEO auch gut

verdienen sollte! Dies Allgemein. Sonst hätte ich auf die GuV hin gewiesen.

*schmankerl* So, wie mancher Verfasser manch`anderen Verfasser (gar persoenlich?) kennt,

so kennt mancher CEO gewiss manch anderen CEO. Was > nicht >zwangsläufig schlußfolgern

läßt, dass Herr X Herrn Y > D I R E K T kennen muss? Manchmal ja auch lediglich indirekt.Falls!

Falls ernsthaft interessiert, die Betreffenden daselbst (an)fragen oder die Frage mal dem MOD

in angehängter Datei stellen... Quasi: um Auskunft bitten :-)

Angehängte Grafik:

werkenntwen.png (verkleinert auf 53%)

werkenntwen.png (verkleinert auf 53%)

Da sollte man ein Auge auf die Entwicklung der Leerstands-Quote legen. Die Dank/

mit Unterstützung der Hauseigenen Software ausgesuchten Kauf-/Mietobjekte äh:

sind m.E. je durchschnittlicher Wohnraum-Grösse (m²) überdenkenswert. Die Lage

(als Kriterium) sollte mMn über dem ((günstigen)) Erwerbspreis stehen. Die in dem

Research getätigten Aussagen/Einschätzungen können als Richtlinie / Ansatz einer

eigenen Bewertung dienen. Zudem ist das Dual-Listing ja auch was (Börse/N-)Wert.

http://www.capitallounge.net/wp-content/uploads/...-Germany-AG-DE.pdf

Wer gerne in enge oder:: noch engere (Streubesitz betreffend) geht UND die Region

Leipzig als DIE Metropole für Immobilien (nebst wirtschaftlicher Entwicklung) sieht:

WKN: A0N3EU , L-Konzept. Nur zur Info- keine! Empfehlung sowie KEIN Anlage-Tipp!

wie vor (Distanzierungs-Hinweis!), jedoch mit ähnlich niedrigem GK (1,76 Mio.€) oh:

die 26€ in greifbarer NÄHE. Vor allem aber in Bewertung Dank Gewinn(en) UND die

in Bälde wohl beschlossene Super-Divi. Stern-Immobilien, WKN: A13SSX. Viel Erfolg!

~FIN~

Der Umsatz soll sich von 2019 bis 2021 verdreifachen, also um rd. 0,36 Mio steigen. Da dieser nur aus Mieten besteht, die nur wenig erhöht werden können (sowohl aus rechtlichen Gründen als auch vom Markt her), kann der Anstieg nur aus zusätzlichen Beständen kommen.

Dafür stehen 0,5 Mio cash bereit, womit man das AV um 1 Mio erhöhen will. Wie geht das mit HGB? FK ist in der Planung nicht vorgesehen...

Aber selbst wenn das geht, wären das maximal 2.000 qm WF, wenn man die bisherigen rd. 500€/qm zugrunde legt.

Damit daraus ein neuer Umsatz von 0,36 Mio entsteht, müsste die Miete bei 15€/qm liegen...

Erstens gibt das der Markt dort nicht her und wenn doch, könnte man sicher nicht für 500€/qm kaufen. Da passt was nicht...

Die in den Tabellen für Berlin angegebenen Werte stimmen nicht mit den offiziellen Angaben überein.

Die Durchschnittsmiete lt. Mietspiegel liegt bei 6,72€/qm, nicht 11,58.

Und der durchnittliche Kaufpreis lt. Gutachterausschuss bei ca. 4.000€/qm, nicht 5.436.

Was in der Studie steht dürften Angebotspreise aus Portalen sein, die nur begrenzt aussagefähig sind

Sie geben in der Studie "durchschnittliche Mietpreise" an. Tatsächlich verwenden Sie jedoch für Berlin offenbar die von Ihren Quellen ermittelten durchschnittlichen Mietpreise bei NEUvermietung.

Diese will ich nicht anzweifeln, es sind aber eben nicht die "durchschnittlichen Mietpreise", sondern nur die neuen.

Für Berlin gibt es einen Mietspiegel, der auch von den beteiligten Akteuren weitgehend anerkannt wird und daher als "offiziell" bezeichnet werden kann. Abrufbar hier:

https://www.stadtentwicklung.berlin.de/wohnen/mietspiegel

Dieser weist die von mir genannten

durchschnittlichen Mietpreise von 6,72€ aus. Siehe auch hier:

https://www.google.com/amp/s/www.morgenpost.de/....html%3fservice=amp

Bei den Kaufpreisen sind am realistischsten die Angaben vom Gutachterausschuss, da dieser die Notarverträge erhält und daher mit den tatsächlich vereinbarten Preisen arbeitet anstelle von Angeboten wie andere.

Die Daten sind hier zu finden:

https://www.berlin.de/gutachterausschuss/

Wichtiger sind die Zahlen zur B-a-l.

Da insbesondere die Umsatzerwartungen.

Die bestehenden Mietverhältnisse liegen noch deutlich darunter.

https://www.google.com/...QIBBAB&usg=AOvVaw0SG6lRwAomPfQzfWWxqc9D

https://www.tag-ag.com/en/investor-relations/...ments/annual-reports/

Angesichts der geltenden Mietpreisbremse und auch im Vergleich mit den Zahlen von CBRE erscheint dieser Wert auch zu hoch. Leider war keine Quelle zu finden, wie genau der Betrag ermittelt wurde.

Allerdings ist meine Vermutung bestätigt, dass sich der Wert auf Angebote bei Neuvermietung bezieht und nicht die durchschnittliche Miete repräsentiert.

Letztere liegt bei TAG selbst für deren Objekte in Berlin übrigens auch nur bei 5,62€ im Bestand sowie 6,14€ bei Neuvermietung. (S.40 im GB).

Bei den kommunalen Gesellschaften werden ähnliche Werte ausgewiesen.

Für B-a-l sind die Werte allerdings im Grunde ohne Belang, da deren Objekte in Regionen liegen, die nicht mit Berlin vergleichbar sind, wie in der Studie auch zutreffend festgestellt wird.

Ich denke die Kommentare betreffend der Bewertung des Immobilienbestands sind im Großen und Ganzen zutreffend. Bevor man jetzt versucht, ohne vorhandene Messwerte genaue Zahlen auszurechnen, sollten wir auch einmal die anderen Potentiale und Faktoren betrachten.

Wenn BAL weiterhin nur kleine Immobilien kauft, renoviert, vermietet, hat die Firma kein großes Upside Potential.

Wenn BAL allerdings in Immobilienentwicklungsprojekte einsteigt, dann können die schnell mal eine Million verdienen. Vielleicht mal einen Activist-Letter an den CEO schreiben?

Sicher. Aber vorher muss dafür erstmal gross investiert werden.

Das geht entweder mit weiterem EK - dann wuerden die Altaktien verwässert.

Oder mit FK - dann "gehört" der Bestand erstmal auf Jahre der Bank. Und um Mio zu verdienen muss man viele Mio aufnehmen. Und zurückzahlen. Alles nicht so einfach, wie es derzeit erscheint, wenn man in den Medien darüber etwas liest...

DJE Real Estate. Fondsanteile mit Immobilien-Aktien als Beimischung. So wie der eine offene Immo

Fonds mochte mag es andere geben, die in geschlossenen-NICHT in einer :-)- drin sind. Die Idee von

Dir ist gut. Derer gibts ja auch "wie Sand am Meer"... so doch: an Leistungsstarken könnte die B-A-L

sich ja beteiligen? Desweiteren in/an anderen Ideen. Dazu bedarf es aber neben einer Satzungsänd.

mMn den Willen, die AG breiter aufzustellen. Auch ist die Idee mit dem Letter (allerdings erst,wenn

der Kurs auf/über 26€ steht!) interessant. Eigentlich wäre dadafür die BrainPower der ST-Aktionäre

und/oder des AR ausreichend. Und damit ist nicht die Schulnote gemeint.

Wenn eine weitere KE der ST+ VZ i gleichen Verhältnis stattfände wäre eine Verwässerung ja aussen

vor. Wie hoch eine mögliche FK-Aufnahme bei gutem Gesamt-Portfolio sodann angedacht sei kann

man ja auf der nächsten oder eine der nächsten HV(n) diskutieren. Ich sehe es aber ähnlich wie Du:

teile + herrsche. Man muss ja nicht volles Risiko gehen- unabhängig der evtl. höheren Chancen. Wie

immer: lediglich meine Sichtweise. ..

Wenn die Firma dafür gut finanziert ist und ein ertragsreiches Business betreibt, zahlt sich das doch um ein Vielfaches wieder aus.

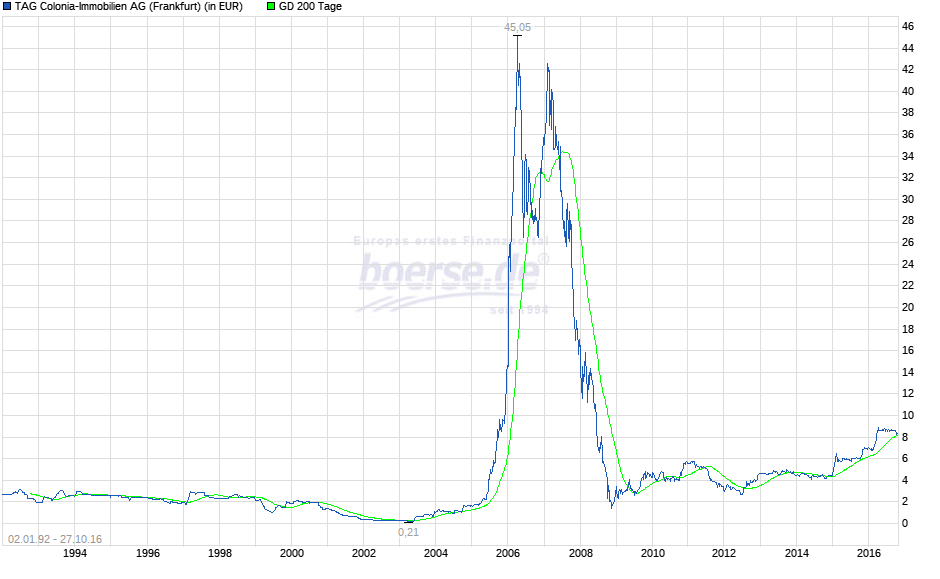

Ich erinnere mich noch an Colonia Real Estate vor über 10 Jahren.

Die haben damals mit 2,5m Euro gestartet, die Aktie ging von 4 Euro auf 8 Euro, auf 20 Euro, alle haben geschrieen das wäre ein Ponzi-Scheme. Dann hat CRE plötzlich eine 40 Millionen Euro Finanzierung eingesammelt und alle waren ruhig. Die Aktie ging dann bis auf 250 Euro soweit ich mich erinnere und dann gab es nochmal eine 170 Mio. Euro Finanzierung.

B-A-L ist zwar nur ein kleiner Furz, aberi mmerhin haben sie in den letzten 12 Monaten einmal mindestens 1,2 Mio. Euro alleine über die Vorzugsaktien eingesammelt und es wird ja scheinbar auch nicht dabei bleiben. Es wurden ja scheinbar auch neue Stammaktien gezeichnet.

Um erfolgreich mit Immobilienentwicklungen zu sein, braucht man keine Jahre. Es gibt genügend Objekte die man mit 10% oder mit guter Bonität teilweise fast ohne Eigenkapital finanzieren kann. Die Zinsen sind niedrig. Wenn man etwas für 4 Mio. kauft, für 1 MIo. saniert und renoviert, dafür nur 500k Eigenkapital braucht, dann nach 1-2 Jahren für 7-8m wieder verkauft und zwischendrin für 5% Mietrendite vermietet, kann man einen riesen Hebel fahren. Solche Projekte gibt es genügend. Zu klein für die Großen, zu groß für die Kleinen.

ersten Kapital-Runde vermittelt hätte + das ist ja >an Sich nicht schlimm wenn dann

nicht noch geträumt würde, die BI Börse Inside hätte die zweite Kapitalrunde der VZ

Aktien begleitet/eingeworben?

Zur Realität: m.E.: hat bei den ST bislang nur eine Aufstockung von 550.000 um 250k

(zu nominal) auf Aktuell 800k Stämme statt gefunden. Ob weitere folgen, und wenn:

zu welchem Preis dann, wird sich zeigen.

@Rakete1985: bei DER Garantie-Dividende, aber wohl zu erwarten > nicht üppigen ?

(meine Einschätzung) Erwartungen diesbezüglich, könnte einem dann auch eine evtl.

Verwässerung egal sein... wenn denn der>> innere Wert stiege! Bleibt abzuwarten :-)

In Deinem letzten Satz beschreibst Du treffend das ( eigentliche? ) Dilemma/ die Krux.

*schmankerl* Nicht, das der gute Herr H. einer krassen Fehleinschätzung erliegt und

die gute B-A-L stürmt noch auf die Höchststände einer CRE. Oder träume ich wieder?

http://www.pressetext.com/news/20190802007

Warum erfolgt die Vollzugsmeldung erst Anfang August, sollte die Zeichnungsfrist am 01.07.2019

geendet haben? Somit verschiebt sich die Eintragung im Bundesanzeiger und ohne das aktuelle,

im Unternehmensregister ersichtliche GK i.H.v. 1,6 Mio.€UR kann keine Einladung erfolgen, sollte

beabsichtigt sein über eine Satzungsänderung abzustimmen. Die Einberufung wurde ja auf der HP

angezeigt- ob das Datum einzuhalten ist? Bis > soeben noch konnte ich keine Bekanntmachung im

Bundesanzeiger erkennen/sehen/feststellen.

*schmankerl* da hier gerne mal CRE oder gar TAG erwähnt werden... hat Herr Zschunke denn ähm:

Kontake / Netzwerk(e) zum GROSSKAPITAL?

https://www.finanzen.net/aktien/colonia_real_estate-aktie

Huebscher Tannenbaum...

Sicher sind rasante Kurssprünge gerade heutzutage immer möglich. Langfristig nähern sich die Kurse aber immer dem fundamentalen Wert.

Nach Raketes Kommentaren erscheinen Immobilienentwicklungen fast wie ein Kinderspiel. In der Praxis sind die Dinge etwas komplizierter und man kann eben nicht einfach mal so ein paar Mio damit verdienen. Dazu gehört mehr.

Ich will den Akteuren gar nicht absprechen, dass sie das könnten. Da wir hier in einem Aktienforum sind, geht es aber darum, ob das letzlich auch zu Mehrwert für die Kleinaktionäre führt.

Und da habe ich bei den aktuellen Kurse ziemliche Zweifel, weil darin die bislang überhaupt nicht absehbaren Mio- Gewinne schon vorweg genommen werden.

Kurse Splittbereinigt: 20.01.2004 1:10, 30.06.2006: 1:4, Quelle Chart (evtl. auf MAX. klicken):

http://www.boerse.de/aktien/Colonia-Real-Estate-Aktie/DE0006338007

Angehängte Grafik:

kurs-historie.png (verkleinert auf 54%)

kurs-historie.png (verkleinert auf 54%)

und in STU bei glatten 400 + 600 + 500 +/= 1500 ... Viel Glück beim richtigen Zeitpunkt: Ausstieg!

Angehängte Grafik:

vienna_aug7.png (verkleinert auf 43%)

vienna_aug7.png (verkleinert auf 43%)

auch damit konnte man zu gewissen Zeiten Erfolgreich sein ...

Angehängte Grafik:

chart_all_tagimmobilien.png (verkleinert auf 54%)

chart_all_tagimmobilien.png (verkleinert auf 54%)