Grammer - schon gesehen?!

Ach ne, dann ständ das Komma eine Stelle weiter rechts...

;-)

In jedem Fall dürfte das EPS in 2014 die 3,00 EUR überspringen. Damit wäre, selbst bei einem KGV von nur 13, das Kursziel mindestens 40,00 EUR. Wenn die kommenden Zahlen für 2013 aber schon näher an die 3,00 EUR kommen (sagen wir 0,70 EPS im 3.Quartal, damit 2,85 EPS für 2013, bei KGV von 13 also schon fairer Wert für 2013 bei mind. 37,00 EUR), dann dürften die 3,00 EUR für 2014 sicher deutlich überschritten werden (was ja beide Analysten Warburg und Lampe vorrechnen und Kursziele von 41 und 45 ausrufen...).

Und alles über 0,70 im 3.Quartal, also Gesamtergebnis 2013 über 2,90 EPS, dürfte die Aktie schnell über die 40 EUR katapultieren. Aber das wollen wir mal nich hoffen, das könnte schnell einen Herzkasper auslösen... ;-)

Wichtig wird auch der Ausblick auf 2014 sein, den Grammer verkündet. Aber da bin ich mir sehr, sehr sicher, dass der klasse sein wird! Träumen tu ich von EPS i.H.v. 3,35 EUR in 2014, bewertet mit KGV 15, macht ein Kursziel von 50,25 EUR. Das könnte Ende 2014 oder in 2015 drohen... Herzkasper!

für 2013 = 0,65 EUR (Analysten sagen 0,68)

für 2014 = 0,80 EUR (Analysten sagen 0,85)

für 2015 = 1,00 EUR

Basis für 2013:

Umsatz = 1.235 Mio

Ebit-Marge = 4,5-4,6

Basis für 2014:

Umsatz = 1.335 Mio.

Ebit-Marge = 4,7-4,8%

Basis für 2015:

Umsaz = > 1,5 Mrd. (wie weit drüber = ?)

Ebit-Marge = 4,8-5,0 %

Entscheidend ist, nachdem Grammer in den letzten Jahren in einer Umsatzspirale steckt, dass das Wachstum so weitergeht. Dafür tut Grammer ja einiges (Zukäufe, also anorganisches Wachstum; Investitionen in China und USA in Produktionsstätten, also organisches Wachstum). Aber die Konjunktur sollte schon so ein bisschen anspringen in Europa (Auto- und LKW-Absatz) und USA (LKW-Absatz), wobei Grammer ja offensichtlich den Marktanteil in USA insgesamt weiter ausbauen will. Und spannend ist eben auch die Kooperation in China (LKW und Busse) mit großem Potential... Umsatz wird demnach in den kommenden zwei, drei Jahren "nicht sehr viel zurückgehen", um es mal vorsichtig auszudrücken...

Garantieren kann ich natürlich nix. Wichtig sind die kommenden Zahlen und der Ausblick auf 2014 und vielleicht auch 2015 (das neue Werk in den USA beginnt ja mit der Produktion erst Ende 2014, vielleicht mit Verzögerungen ein Quartal später; ergo werden die Umsatzzuwächse daraus erst in 2015 kommen...). Aber dassss daraus Umsatzzuwächse kommen werden, düfte klar sein. Spannend ist dann bloß die Marge...

So - und jetzt nochmal ordentlich dull-pushing: Kurse unter 35 sind ein Witz, verdammt!!! Faire Bewertung derzeit mindestens 38 EUR!!! Kurse weit über 40 sind so gut wie SICHER!!!

;-)

macht Sinn und könnte so Realität werden. Obwohl, die Gammers schon mal 1,00€ gezahlt haben bei weit weniger Gewinn. damals wollte die Verw 0,50€ bezahlen aber die HV hat sie auf 1,00€ gepuscht. deshalb wird in den HVs immer wieder angemahnt, die 1€ endlich wieder zu zahlen. eigentlich haben sie jetzt das Geld und könnten trotzdem die Zukäufe etc finanzieren. der Kurs fliegt dann weir über 40€ und 50€ kommen dann in Sicht.

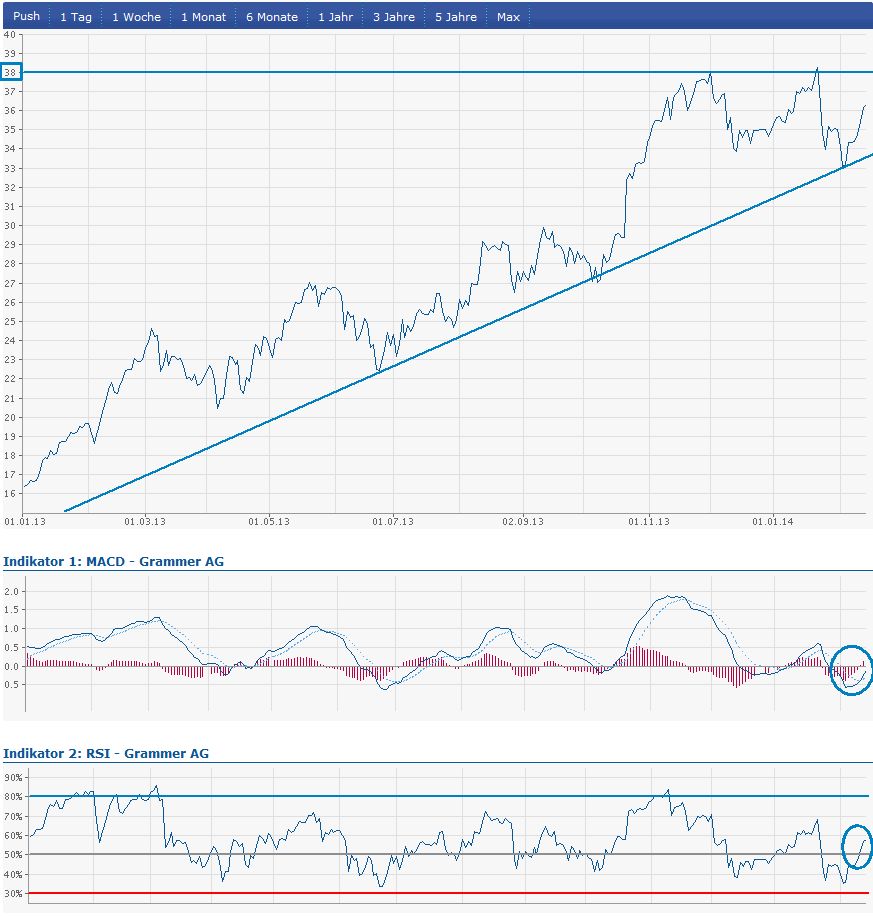

- Kurs könnte bis zu den Zahlen und Ausblick im Keil seitwärts laufen

- Durchbruch über Höchststand (ca. 38,25) wäre Bestätigung d. Langfrist-Aufwärtstrends

- Durchbruch über Höchststand wäre starkes Kaufsignal (dann starker Push zu erwarten)

- MACD-Indikator nähert sich der Null; über Null hieße "Aufwärtstrend"

- RSI-Indikator wieder über 50% (und noch weit weg von Überhitzungs-Anzeichen)

Würde sagen: die Aktie macht sich bereit für den Sprung über den alten Höchststand und zum Sturm auf die 40...

Hopp-hopp-hopp-hopp-hopp...! :-)

Angehängte Grafik:

grammer.jpg (verkleinert auf 58%)

grammer.jpg (verkleinert auf 58%)

Warburg behält Kursziel von 45 EUR und rechnet beim Ausblick auf 2014 mit "positivem Grundton"...

:-)

Umsatz auf 1,26 MRD gestiegen nächstes Jahr werden 1,3 erwartet.

Marge im Bereich Seating Systems sehr stark von 6 auf 8% verbessert und auch hier hat der Umsatz zugelegt!

Grammers Wachstumkurs geht meiner Meinung voll auf, mit dem neuen Standort in den USA, dort wird sich der Automarkt auch erholen, ebenso wie in Europa langfristig, vorallem der LKW-Markt!

Dazu super Wachstumsperspektiven in Brasilien und China!

Margenmäßig ist vielleicht etwas noch raus zu holen, durch die letztliche Akquisition der Tschechen.

Dividende vermute ich einen zarten Anstieg.

Long Grammer, 100 Stück heute wieder ins Depot gelegt.

AlphaZ

Optionen

| Boardmail an "georch" |

Wertpapier: Grammer AG |

Starke Aussagen zu 2014! Positiver Beginn mit 1.Quartal + "spürbares" Wachstum auch in 2014! Sehr deutlich formuliert, prima.

Umsatz-Prognose mit "über 1,3 Mrd" im Rahmen meiner hoffnungsvollen Hochrechnung (1.330 Mio). Frage also nur noch: wie weit über 1,3... :-)

Kursziel bleibt "> 40"!

Optionen

| Boardmail an "pretori" |

Wertpapier: Grammer AG |

Denke jetzt laufen wir das alte Hoch knapp unter 39, bei 38,7x an, würde mich freuen, wenn es hier im Forum mehr Diskussionen fundamental, als auch zum Kurs zu Grammer geben würde, denn meiner Meinung nach hat es diese Top Aktie absolut verdient, mehr im Rampenlicht zu stehen!

An alle die den Kurs gerne Realtime beobachten wollen:

https://marketviewer.equiduct.com/

Hier einfach grammer eingeben und schon habt ihrs :)

Gerade neues Tageshoch bei 37,58!

AlphaZ

Grammer: KGV 2014e: 10,9, Index: SDax, BO-Empfehlung: kaufen

Mit Grammer bleiben wir einem weiteren Favoriten aus dem SDax treu. Starke Geschäfte in den USA und China helfen dem Sitzehersteller, die Schwäche im europäischen Fahrzeugmarkt zu kompensieren. Obwohl die Aktie 2013 zu den Top-Performern im Small-Cap-Index zählte, ist sie mit einem Kurs-Gewinn-Verhätlnis von rund 11 erstaunlich günstig bewertet (Wolfgang Hagl).

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Für mich Trommelt da einer seit Wochen auf dem Kurs rum.

Optionen

| Boardmail an "pretori" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "georch" |

Wertpapier: Grammer AG |

Chance = rd. 45,00 EUR

:-)

PS: Putin ist zwar ein Arschloch, aber er ist nicht blöd. Er möchte sicherlich als gerissener Präsident gelten und in die Geschichte eingehen (ein harter Poker-Spieler, wenn es um russische Interessen geht). Aber sicher nicht als Präsident, der Russland in den Krieg, in riesigen Konflikt mit Europa und in wirtschaftliche Isolation getrieben hat. Denn wenn der Westen z.B. seine Abhängigkeit vom russischen Gas drastisch reduziert, dann wird es Putin schnell an den Kragen gehen... (unabhängig von anderen Abhängigkeiten Russlands vom Westen).

Ergo: Schnäppchen-Kurse...

Optionen

| Boardmail an "georch" |

Wertpapier: Grammer AG |

Und natürlich hätte Putin militärisch keine Chance - und würde sein Gesicht verlieren! Vor der Welt, und auch in Russland! Sofort hätte sein Spielchen ein Ende! Und die Russen würden ihn innerhalb kürzester Zeit prügelnd durch die Straßen Moskaus treiben, weil er sich und Russland so blamiert hätte...

Aber der typische Sozen-Kurs der roten Kröten a la Egon Bahr usw. gibt Putin natürlich alle Möglichkeiten, die Schwächen des Westens köstlich auszunutzen, den Westen vor den eigenen Leuten vorzuführen und das Ganze propagandistisch für sich und seine Stellung innerhalb Russlands vortrefflich auszunutzen...

Fazit: mit Arschlöchern Geschäfte machen ist eine Sache. Aber man sollte immer daran denken, mit wem man es zu tun hat - und vorbereitet sein, zur Not Stärke (auch militärisch) zu zeigen. Das Spiel Putin's in Syrien ist schon zynisch. Aber wie Putin den Westen in der Ukraine vorführt, ist schon einmalig und bisweilen köstlich...

Oh Ronald Reagan. Du hast seinerzeit die Roten als "the evil" bezeichnet und auf harte Konfrontation mit den Russen gesetzt - und bist dafür u.a. hier in Deutschland vom roten Gesocks als Kriegstreiber beschimpft worden. Dabei ist historisch hinlänglich bewiesen, dass dein Kurs Russland zu Fall gebracht hat (und nicht das elendige Gutmenschen-Getue roter Kröten wie Egon Bahr usw.).

Oh heiliger Ronald, wir flehen dich an, gib uns ein Zeichen!

Optionen

| Boardmail an "georch" |

Wertpapier: Grammer AG |

Wer hat sich denn stetig nach Osten ausgedehnt?

Russland hat sich in den letzten Jahren weder vergrößert noch hat man Gebietsansprüche gestellt. Die Krim ist jetzt der erste Fall, und das ist ja auch nachvollziehbar. Die Krim ist seit 350 Jahren russisch und wurde lediglich innerhalb der Sowjetunion der Sowjetrepublik Ukraine geschenkt.

Das Grundproblem aber ist die stetige Osterweiterung der Nato seit 1990 entgegen den Vereinbarungen. Das sich die Russen nicht alles gefallen lassen, damit sollte man halt auch mal rechnen, auch wenn das nicht das aktuelle Vorgehen rechtfertigt, aber zumindest verständlicher macht.

Im Übrigen ist doch bisher gar nix passiert. Mit irgendwelchen Fantasien bezüglich Ronald Reagan (der übrigens am Ende seiner Amtszeit auch eingesehen hat, dass Konfronation nichts bringt), kommt man in dem aktuellen Fall nicht weiter. Egon Bahr hat völlig recht. Kontaktgruppe zur Stabilisierung der Lage, und davon ausgehend Lösungen suchen wie die Ukraine zukünftig aussehen soll. Da niemand einen Krieg will, wird es auf eine Förderation hinauslaufen, in der die südlichen und östlichen Regionen etwas mehr Freiheiten bekommen, um mit Russland weiterhin Handel treiben zu können und sich halt nicht ans westliche Freinhandelsabkommen zu binden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Reagan ist bis heute der maßgebende Politiker für die Reps (obwohl er ursprünglich und lange Jahre ein liberaler Demokrat war). Und das hat sicherlich seine Gründe...

Aber die Forderung nach Grundsätzen, politischer Haltung und ggf. Härte und Konsequenz (und ggf. militärischer Präsenz und Stärke) ist natürlich heute vollkommen political incorrct, ist klar. Und Sympathien für Ronald Reagan zu zeigen ist ganz sicher nochmal ne Schüppe draufgelegt... :-)))

PS: Als Ökonom kenne ich im übrigen sehrwohl die langanhaltenden ökonomischen Spätfolgen von Reagans Politik (hohe Rüstungsausgaben, riesige Löcher im Staatshaushalt, horrende Schuldenpolitik, gleichzeitig dumme Fehler und Versäumnisse in der Wirtschaftspolitik usw.). Er hatte keinerlei ökonomische Kompetenz und war deshalb aus heutiger Sicht als Rep-Präsident eigentlich denkbar ungeeignet. Um so verwunderlicher dann wiederum, dass er bis heute bei den Reps so ein Standing hat. Aber er steht halt für Konsequenz und starke Haltung ggü. "the evil".

He got balls...