Heißer Turnaround Play bei Inso-Aktie?

In jedem Fall würde ich die Aktie nicht zu 15 oder 20 cents verkaufen, denn oft denkt man bei Taxen, wie die aus Stuttgart erst: Was soll das?! Und später treffen solche Briefkurse dann noch ein!

1,49 ist zwar ein Stück weg, aber Abgabe sehe ich keine, dafür interessante Daten und Spekulationen.

Die Aktie ist gerade den ersten Tag entdeckt. Mit Geduld und Spucke durchaus ein "Tenbagger"-Kandidat.

20 Euro wie bei Tria? Das glaube ich kaum, aber wo ich dir Recht gebe: Hier ist gewaltige Kursfantasie durch die angesprochenen Punkte. Des weiteren: Sehr geringe Bewertung, keine Abgeber (was man an der Taxe Stuttgart vorhin gesehen hat und immer noch sieht).

Erster Tag, wo die Aktie steigt. Chart mit viel Platz.

Auch wenns vermessen klingt: 1 Euro oder 1,50 Euro - warum nicht? (20 Euro - das halte ich dann für übertrieben.)

Nun ja: Ich denke, mal schauen, wann hier einige wach werden, die sehen, dass der Kurs gerade den ersten Tag langsam steigt. Berlin 0,22 werden wir bestimmt nicht allzu lange mehr im Ask sehen, glaube ich jedenfalls.

Zu dem Kurs gab es schon seit Wochen keinen grösseren Handel mehr.

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

@Louisianer, die 0,08 sind wohl eher win Witz. Auch die 0,13 halte ich für einen Spaß.

Mein Tipp: Das jetzige Ask Berlin 0,22 wird bald zum BID-Kurs.

Wer jetzt verkauft, soll es aber gerne zu Kursen 0,08 oder 0,13 tun.

Eine Frage: Wieso sollte man jetzt, wo die Taxe vorhin ein dünnes Ask bei 1,49 Euro angezeigt hat (Stuttgart, habe nicht nur ich gesehen), jetzt Stücke zu 17 cents verkaufen?

Bewertung nur gut 200.000 Euro. Tja, man kann teuer kaufen oder billig. Meines Erachtens ist jetzt sehr billig. Aber muss man mal sehen. Vielleicht bald wieder 0,08? Vielleicht aber auch 0,80.

Idroelettrica S.r.l. bemächtigte.

Die hiergegen eingereichte Klage war durch zwei Instanzen erfolgreich. Die Gerichte urteilten rechtskräftig, dass der Pfandvertrag nichtig und die Eintragung rechtswidrig war und nicht hätte erfolgen dürfen. Ebenso wenig hätte die damalige Geschäftsführerin diesen nichtigen Vertrag in das Firmenbuch eintragen dürfen.

Noch bevor die Urteile rechtskräftig wurden, veräußerte der von Energie Verde S.r.l. eingesetzte neue Geschäftsführer von Ancinale Idroelettrica S.r.l. unser Kraftwerk an GET S.r.l., die es wiederum an die Firma Park S.r.l. veräußerte. Hiergegen laufen entsprechende Zivilrechtsstreite in Bari und Parma. In Bari konnten wir bislang durchweg obsiegen. In Parma fanden Beweisaufnahme statt, in der die Zeugen, insbesondere ein Ingenieur des Wirtschaftsministeriums zu unseren Gunsten aussagte

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

Ich glaube auch, dass die Aktie noch eine gewaltige Chance hat. Geduld und Spucke.

http://www.parksrl.it/

Park Spa wurde 2002 gegründet und hat im Ziel, die Erzeugung von Strom aus erneuerbaren Quellen wie Wasser, Wind, Wärme-und Solar-Photovoltaik und Biomasse.

Der Hauptsitz des Unternehmens ist in Parma (Italien) Via Volturno n. 61.

Die Wasserkraft ist heute die gesamte elektrische Leistung von Park. Diese Produktion von der Jury genannt wird "Ancinale" ist entlang des Flusses und hängen Ancinale nell'Agro die Städte Torre di Ruggiero und Simbario Brognaturo (CZ-VV) und ist von Oberflächengewässern aus dem hydrographischen Netzes abgeleitet zugeführt.

Die Vorschrift erlaubt die zentrale Werke zur Optimierung der Wasserwerte der Sprung in eine effiziente und rationelle Energienutzung erzeugt.

Der Wasserabfluss in das hydraulische System wird vollständig und endgültig nell'Ancinale am Ende des Prozesses zurückgegeben.

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

Angehängte Grafik:

wasserwerk.jpg (verkleinert auf 39%)

wasserwerk.jpg (verkleinert auf 39%)

Meines Erachtens könnte es schoin heute nachmittag interessant werden. Deutlich über 20 cents? Warum nicht.

Eher ziemlich moderat bewertet, oder?

---------------

Es gab gerade wieder einen Kauf aus dem Geld -

so langsam wird United Energy Europe wohl wachgeküsst.

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

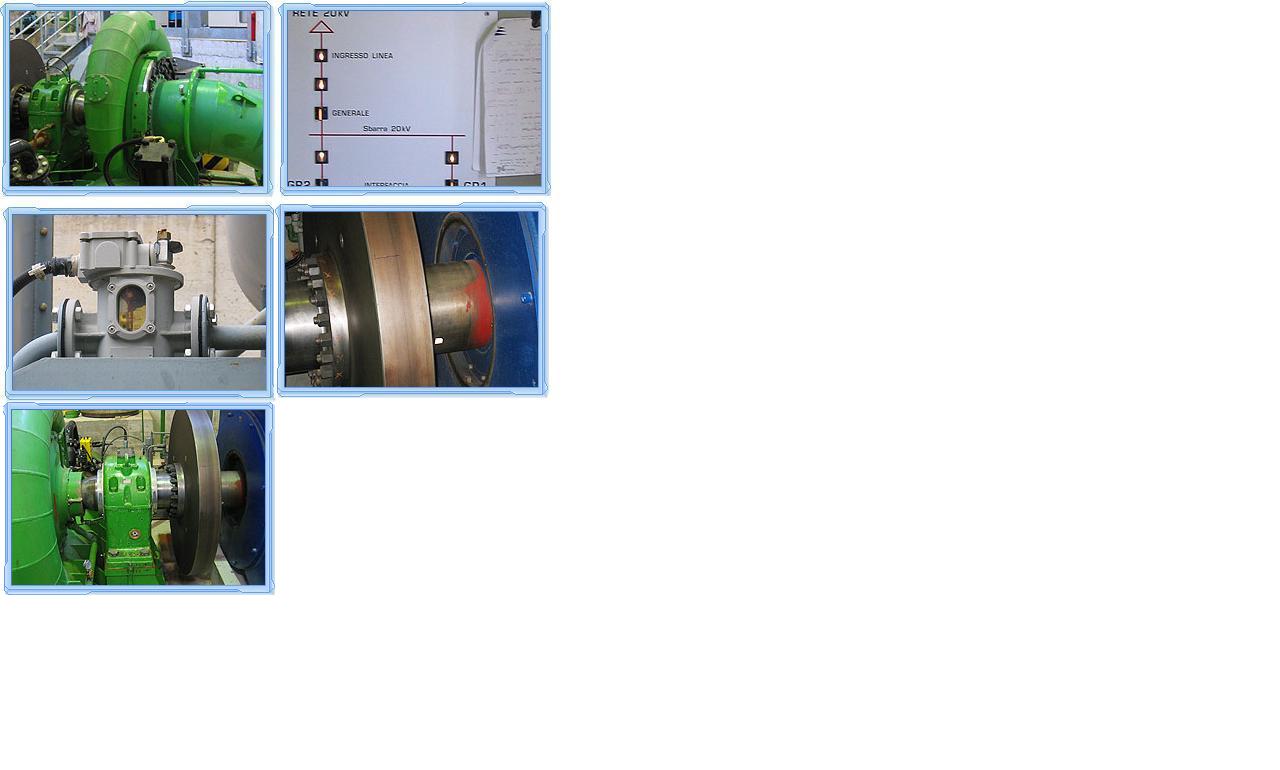

Central Area Ancinale>>>

Die wichtigsten Werke, aus denen sich das System wie folgt:

•Einlaufbauwerk.

•Kanal frei Haar.

•Bath Time 1 Falle.

•Tank zu laden.

•Channel Kühlkörper.

•Druckrohrleitung.

•Francis Central mit zwei Gruppen.

•Hochwasserentlastung.

Die Hydrologie des Wassers durch das Wasserkraft Ancinale abgefangen wird, so dass Sie eine mittlere Durchflussmenge von 1,375 m verwendet / s aus einem Becken erstreckt resultierenden mehr als 116 Quadratkilometern mit einer Kapazität Verwendung von 2,5 m / s für 70 Tage im Jahr.

Die Mindestanforderungen der Hydraulikfluss Versicherten belief sich auf 0,11 m / s.

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

Das ergäbe für mich eine rein rechnerische Bewertung von 1,65 Millionen Euro und entspräche einem Kurs von ca. 1,19 Euro.

Was meinen die Experten? Für ganz unrealistisch halte ich das nicht. Da halte ich den aktuellen Kurs von 17 cents eher für unrealistisch. Aber man wird sehen, Aktie bleibt meines Erachtens Schnäppchen und könnte kurzfristig über 20 cents laufen.

Fast verwunderlich, dass die Aktie erstmal wieder keiner zu 0,17 haben will und wenn dann der Wert bei 0,40 oder 0,50 steht, steigen alle wieder ein. Dabei ist doch jetzt supergünstig würde ich meinen.

Optionen

| Boardmail an "louisaner" |

Wertpapier: UNIT ENERGY EUROPE |

Bewertung 220.000 Euro - Kurs 17 cents.

Mal festhalten.