Troy Res- Top Goldproduzent Profit A$16.7 Million

Seite 3 von 15 Neuester Beitrag: 07.06.21 10:52 | ||||

| Eröffnet am: | 11.09.09 21:19 | von: DasMünz | Anzahl Beiträge: | 351 |

| Neuester Beitrag: | 07.06.21 10:52 | von: St_Haselwan. | Leser gesamt: | 119.982 |

| Forum: | Hot-Stocks | Leser heute: | 29 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 15 > | ||||

Mehr gibts eigentlich ned zu sagen als Abwarten und Troy gute Arbeit machen lassen.

Gehts aus irgendeinem Grund noch was runter , wird nachgelegt (außer bei Inso :-)))

Bekommen die die Kurve, gibt es auf den derzeitigen Kurs einen schönen Hebel und kommt dann noch ein steigender Goldpreis hinzu, dann erst recht. (USD 1350 trau ich Gold dies Jahr durchaus noch zu).

In diesem Sinne, erfolgreiches schürfen.

(alles meine persönl. Meinung und keine Kaufempfehlung!)

aus dem Hotcopper forum zu TROY vom user kojak78, der sich schon lange sehr intensiv mit Troy beschäftigt und immer wieder sehr nützliche Infos postet:

http://www.nationnews.com/nationnews/news/101208/...d-gold-production

Guyana officials are stating Troy exported 48412 ounces this year till end of September.

If we match that figure to the gold sold amount Troy stated so far for March and June (11675 + 17328 oz.) we get a figure of 19409 ounces sold for the September quarter.

Preliminary final report states:

"The Groups available cash at 30 June 2017 was $8,483,000 (2016: $3,053,000) which, together with Karouni gold inventories at market value, resulted in liquid assets of $9,829,000 (2016: $12,420,000)."

So A$1.35m in gold inventory likely to have been sold in the September quarter, equates to 841 oz. We have to deduct that from gold sold overall to get to the produced amount.

So if we can rely on the Guyana government figures Troy could have produced 18568 ounces in the September quarter.

Remember

1. December quarter will see less rain

2. Only September saw meaningful Smarts 3 production, July and August still crappy

3. Smarts 3 in September was still not cleared up, so no flexibility of where to mine in the pit

I am still somewhat cautious as in the past the official export figures had been somewhat different from Troy's figures.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

HIGHLIGHTS

Gold production for the quarter was 15,411oz as compared to 12,590oz in the previous quarter, an increase of approximately 23%, and representing the highest quarterly production since the March quarter 2016.

Gold production for the year was 56,200oz.

Average head grade of ore treated for the quarter was 2.54g/t Au with a gold recovery rate of 95.9%.

AISC reduced to US$1,208/oz from US$1,539/oz in the previous quarter (22% reduction) and the lowest quarterly AISC for the financial year.

Sales revenue for the June quarter was US$21.7 million, an increase of approximately 53% from the US$14.2 million received in the previous quarter.

Investec loan was reduced by US$3 million to approximately US$24 million as of 4 July.

Cost reductions being pursued, with a major reduction in blast hole drilling rates achieved.

A new ore body model based on the geostatistical MIK method was completed during the quarter and geotechnical work for Smarts 3 ore body and redesign of slope angles finalised.

Strip ratio at Karouni expected to decrease from approximately 8-10:1 to approximately 4:1 by the end of the calendar year.

Gold production guidance for year ending 30 June 2018 of 60,000oz to 70,000oz.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

Optionen

| Boardmail an "Ringi" |

Wertpapier: Troy Resources |

kann sein, dass es hier noch mehr nach oben knallt als bei Medusa

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

http://clients2.weblink.com.au/news/pdf_2%5C01913054.pdf

This has prior highs at 40c-70c now sitting at triennial lows. I expect it to be back to 40-70c and the opposition to make a takeover bid to try to secure that elusive 15% they need to take control.

Expect a bidding war folks.

Macquarie Bank trading desk just informed me this is heavily bid with VERY light offers to 12-15c. Expect 15c in next week then a moonshot to 20c on the Q results.

bids

10.5c 550k

11c 350k

11.5c 100k

12.0c 40k

offers

12.5c 85k

13.0c 150k

13.5c 80k

14.0c 120k

With Au price spiking & low offer volume to 15c, we may see line swipes coming.

Expect a bidding war folks. Its primed for a runup.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

so jetzt zum Vergleich zwischen TRY - BLK

Blackham Resources (BLK) hat am Donnerstag nach Börsenschluss absolut miese Zahlen veröffentlicht, inklusive einer "wall instability" wie es auch TROY berichten musste. Natürlich hat BLK viel mehr an nachweisbaren Ressourcen an Unzen, aber die müssen sie erst mal abbauen, was bei dem sehr schwierigen Gestein sehr schwierig und teuer werden wird.

aber was ich eigentlich sagen will: wann veröffentlicht ein Unternehmen generell ein schlechtes Quartal: sehr oft gegen Ende der Woche, meist nach Börsenschluss. so wie es BLK getan hat. Hat das Troy nötig gehabt? Nein, denn Troy wird am Montag oder Dienstag sehr gute Zahlen veröffentlichen. und ab geht die Post.

zur Bewertung: BLK hat für deren große Versprechungen lächerliche 16.000 oz gefördert (Ohne AISC Info!) BLK Aktie vor Q3 war so um 0,22 AUSD. BLK wird fallen wie ein Stein...

Troy wird voraussichtlich um die 18.000 bis 19.000 oz gefördert haben, mit niedrigem AISC und verbesserter Strip Ratio. TRY Aktie vor Q3 um 0,11 AUSD - nach Q3 - nie wieder!

Jetzt kann sich jeder mal ausmalen was bei diesen Zahlen mit dem Aktienpreis passieren wird ;-)

PS die 30K zu 0,77 in Frankfurt habe ich mir zum Abschluss noch gegönnt ;-)

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

ich bin, so wie die meisten Aussies auch, sehr zuversichtlich, dass die Zahlen gut sind.

Bin anscheinend nicht alleine, weil sich heute noch wer mit 50k zu 0,072 eingedeckt hat.

Kluger Mensch, weil es heute nochmal etwas billiger geworden ist. Ab morgen ist die Chance zu solchen Preisen kaufen zu können sicher dahin... ich überleg noch.. aber eigentlich hab ich eh schon etwas übertrieben

allen Investierten viel Erfolg! Ich denke wir werden uns morgen freuen.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

-->

Access to the higher grade portion of Smarts 3 was re-established in late September and

will have a positive impact on ore grade and gold production in the December quarter.

As at 28 October 2017, ROM Ore Stockpiles were ~92,000 tonnes at an average grade of 2.2g/t.

hier ein Überblick:

Gold production for the quarter was 12,885oz as compared to 15,411oz in the previous quarter, a decrease of approximately 18%. The decreased production is partly a reflection of changes to mining priorities to concentrate on remedial work to secure access to the Smarts 3 high grade orebody for future quarters.

Access to Smarts 3 orebody achieved in late September and ROM Stockpiles increasing.

Average head grade of ore treated for the quarter was 1.84g/t Au with a gold recovery rate of 91.3%.

Throughput of 238,646 tonnes was 21% higher than the previous quarter and the highest throughput rate achieved for any quarter since commencement of operations at Karouni.

AISC of US$1,240/oz for the quarter.

Sales revenue for the September quarter was US$16.3 million.

Investec loan was reduced by US$4 million to approximately US$23 million as of 30 September 2017.

Loan facility agreement with Investec was varied.

Cash & equivalents (gold inventories) totalled A$6.4 million at the end of the quarter.

Gold production guidance for the 2017/18 year remains unchanged and in the range of 60,000oz to 70,000oz.

bin schon etwas enttäuscht.. sollten sie aber die 2,2g/t Gold Abbau die nächsten Monate halten können, dann wird es besser. allerdings heißt das jetzt wieder ein Quartal warten...

Cash (6,4Mio) haben sie auch nicht mehr gerade viel..

Kapitalerhöhung könnte kommen, aber zu dem share price macht ein CR nicht viel Sinn bzw. Freude

Abschließend: war wieder mal zu optimistisch.. sorry.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

Release Date: 09/11/17 09:17

Summary: Investor Presentation - London November 2017

Price Sensitive: Yes

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

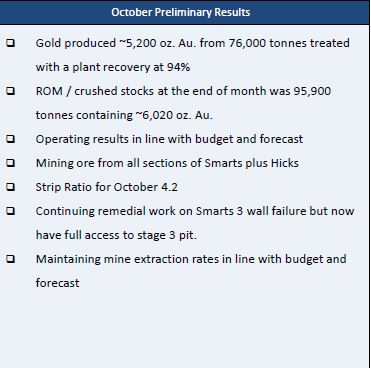

i.ROM / crushed stocks at 95,900 tonnes (~6,020 oz. Au.) at the end of Oct 17.

ii.Current forecast to produce 6koz per month for Nov & Dec 17 Q2 gold target of ~17,000 oz. Au.

iii.Smarts 3 pit access re-established which presents further upside to the FY18 budget.

2.H2 costs to continue to drop due to:-

i.Contractor activity on site to reduce significantly leading to further cost savings.

ii.Strip Ratio will continue to drop as the pits deepen.

iii.Rationalization of TRL fleet to continue to deliver improved utilisation & productivity on more favorable financial terms.

Optionen

| Boardmail an "stksat|228891975" |

Wertpapier: Troy Resources |

Angehängte Grafik:

oktober_results.jpg

oktober_results.jpg

Optionen

| Boardmail an "Ringi" |

Wertpapier: Troy Resources |

Optionen

| Boardmail an "Ringi" |

Wertpapier: Troy Resources |