Warum der Euro-Kurs sinkt

Seite 3 von 3 Neuester Beitrag: 25.04.21 10:39 | ||||

| Eröffnet am: | 22.05.09 16:49 | von: Libuda | Anzahl Beiträge: | 55 |

| Neuester Beitrag: | 25.04.21 10:39 | von: Silkexmqla | Leser gesamt: | 13.473 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | > | ||||

Ansonsten kann man vom Devisentraden nur abraten, ob das jetzt ein Amatuer oder Profi ist - die Chancen sind für beide fast gleich, denn kurzfristig entwickeln sich Devisenkurse eher auf Zufallspfaden. Daher verlieren beide - der Amatuer und der Profi, und zwar der Amateur etwas mehr, weil er beim Traden höhere Gebühren bezahlt.

melden eine Wahrheit ist jedenfalls dran, der Dollar hat an Glanz deutlich verloren und der EURO drängt sich auf. Libuda: Dass auch ein Barclays-Analyst keine Ahnung hat 14:16 #240 melden ist allerdings ein starkes Stück - und auf diesen unfähigen David Woo beziehen sich in ihrem Artikel sowohl Zschäpitz von der Welt als auch Tigges von der FAZ. In der Welt kann man lesen.

"An den Terminmärkten spielt sich ein wahres Drama um den Dollar ab", sagt David Woo, Analyst bei Barclays Capital in London. Hätten die Akteure noch vor Kurzem auf Sicht von zehn Jahren mit einem Euro-Stand von 1,19 Dollar gerechnet, prognostizieren sie nun für das Jahr 2019 ein Niveau von 1,53 Dollar.

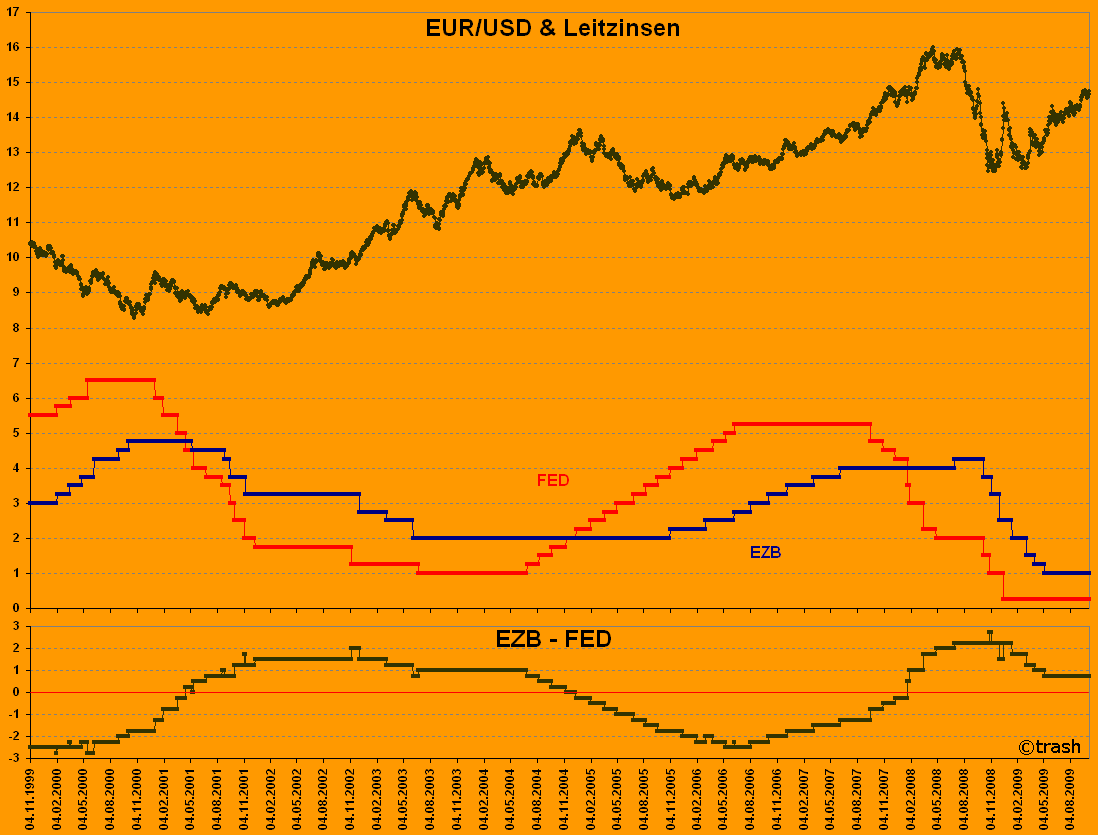

Die Hauptursache für den Anstieg von 1,19 auf 1,53 ist, dass auch der Kassakurs von 1,25 auf 1,45 gestiegen ist. Damit sind wir bei der ersten Komponente des Terminkurses. Darüber hinaus gibt es nur noch einen weiteren Faktor: die Zinsdifferenz zwischen Euroland und den USA, die sich im Swapsatz niederschlagt. Somit bildet sich der Terminkus des Euro aus dem Kassakurs minus Swapsatz (wenn die Zinsen in Euroland höher sind als in den USA) oder dem Eurokurs plus Swapsatz (wenn die Zinsen in Euroland niedriger sind als in den USA).

Mit langfristigen Aussichten, wie das z.B. der Tigges in der FAZ behauptete, hat das also nicht das geringste zu tun. Basis für den Terminkurs ist der jeweilige Kassakurs und der von den Zinsunterschieden bestimmte Swapsatz. Wenn momentan also der Eurokurs-Terminkurs von 1,53 einen Aufschlag (Report) von 0,08 gegenüber dem Kassakurs von 1,45 hat, deutet das daraufhin, dass im zehnjähringen Zinsbereich die Zinsen in Euroland geringfugig niedriger sind als in den USA. Diese Zinsdiffernenz kann man z.B. über den Swapsatz zurückrechnen: 0,08 sind bezogen auf den Kassakurs von 1,45 = 5,5%. Verteilt auf 10 Jahre ergeben diese 5,5% (ohne den Zinseszinseffekt zu berücksichtigen) eine Zinsdifferenz im 10-jährigen Zinsbereich von ca. 0,5%, die allein den Unterschied zwischen dem Kassakurs von 1,45 und 1,53 bestimmt. Im März lag dagegen bei einem Terminkurs von 1,19 der Kassakurs auf jeden Fall höher, also z.B. bei 1,25. Damals lagen die Zinsen in Europa im zehnjärigien Bereich noch über denen der USA, sodass wir einen Deport gegenüber dem damaligen Kassakurs hatten.

http://www.welt.de/finanzen/article4502426/...-vom-Thron-stossen.html

Dass auch ein Barclays-Analyst keine Ahnung hat 14:16 #240 melden ist allerdings ein starkes Stück - und auf diesen unfähigen David Woo beziehen sich in ihrem Artikel sowohl Zschäpitz von der Welt als auch Tigges von der FAZ. In der Welt kann man lesen.

"An den Terminmärkten spielt sich ein wahres Drama um den Dollar ab", sagt David Woo, Analyst bei Barclays Capital in London. Hätten die Akteure noch vor Kurzem auf Sicht von zehn Jahren mit einem Euro-Stand von 1,19 Dollar gerechnet, prognostizieren sie nun für das Jahr 2019 ein Niveau von 1,53 Dollar.

Die Hauptursache für den Anstieg von 1,19 auf 1,53 ist, dass auch der Kassakurs von 1,25 auf 1,45 gestiegen ist. Damit sind wir bei der ersten Komponente des Terminkurses. Darüber hinaus gibt es nur noch einen weiteren Faktor: die Zinsdifferenz zwischen Euroland und den USA, die sich im Swapsatz niederschlagt. Somit bildet sich der Terminkus des Euro aus dem Kassakurs minus Swapsatz (wenn die Zinsen in Euroland höher sind als in den USA) oder dem Eurokurs plus Swapsatz (wenn die Zinsen in Euroland niedriger sind als in den USA).

Mit langfristigen Aussichten, wie das z.B. der Tigges in der FAZ behauptete, hat das also nicht das geringste zu tun. Basis für den Terminkurs ist der jeweilige Kassakurs und der von den Zinsunterschieden bestimmte Swapsatz. Wenn momentan also der Eurokurs-Terminkurs von 1,53 einen Aufschlag (Report) von 0,08 gegenüber dem Kassakurs von 1,45 hat, deutet das daraufhin, dass im zehnjähringen Zinsbereich die Zinsen in Euroland geringfugig niedriger sind als in den USA. Diese Zinsdiffernenz kann man z.B. über den Swapsatz zurückrechnen: 0,08 sind bezogen auf den Kassakurs von 1,45 = 5,5%. Verteilt auf 10 Jahre ergeben diese 5,5% (ohne den Zinseszinseffekt zu berücksichtigen) eine Zinsdifferenz im 10-jährigen Zinsbereich von ca. 0,5%, die allein den Unterschied zwischen dem Kassakurs von 1,45 und 1,53 bestimmt. Im März lag dagegen bei einem Terminkurs von 1,19 der Kassakurs auf jeden Fall höher, also z.B. bei 1,25. Damals lagen die Zinsen in Europa im zehnjärigien Bereich noch über denen der USA, sodass wir einen Deport gegenüber dem damaligen Kassakurs hatten.

Zwei von vielen Faktoren

Angehängte Grafik:

212.png (verkleinert auf 46%)

212.png (verkleinert auf 46%)