Heliad Equity Partners

Seite 3 von 89 Neuester Beitrag: 01.08.25 19:23 | ||||

| Eröffnet am: | 24.02.09 10:02 | von: BackhandSm. | Anzahl Beiträge: | 3.22 |

| Neuester Beitrag: | 01.08.25 19:23 | von: Raymond_Ja. | Leser gesamt: | 617.469 |

| Forum: | Börse | Leser heute: | 51 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 89 > | ||||

Bleibt zu beobachten was sie mit dem Geld noch tun, ein kauf ist sicher sehr risikoreich nicht mehr als 2--3 % investieren.

Optionen

| Boardmail an "siach" |

Wertpapier: Heliad Equity Partners |

Heliad hat zuletzt Verluste gemacht. Was ja auch normal ist bei dem Kapitalmarkt in 2008. Deshalb ist das KGV auch völlig ungeeignet zur Analyse von Heliad. Das KGV in 2009 könnte bei 3 oder auch bei 300 liegen. Oder aber es werden wieder Verluste gemacht. Niemand kann das derzeit beurteilen. Also woher habt ihr diesen Quatsch?

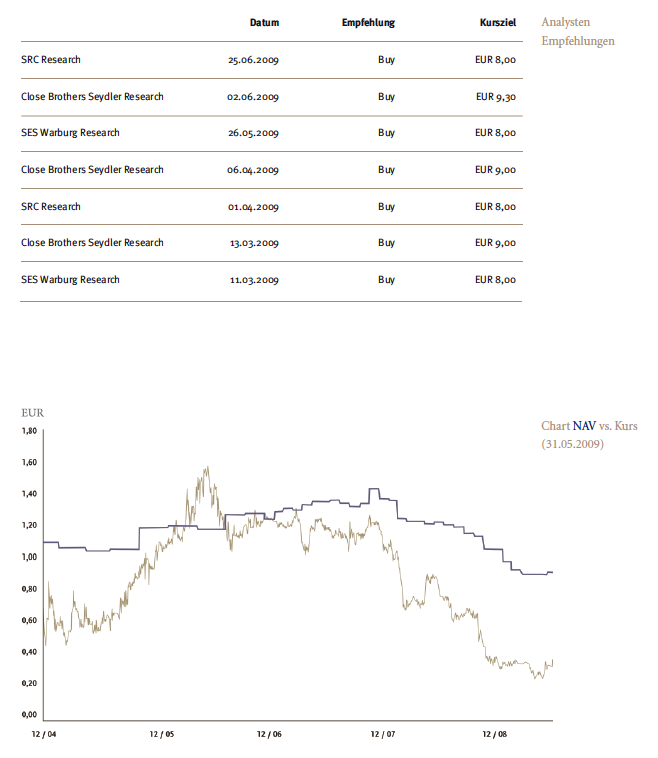

Orientiert euch am NAV, und dann habt ihr ne sinnvolle Kennzahl! Alles andere ist Unfug bzw. pure Spekulation.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "siach" |

Wertpapier: Heliad Equity Partners |

Stell dir vor, Heliad investiert in 2009 stark in neue Beteiligungen. Dann geht ja erstmal Cash verloren und es ergeben sich auch nur dann Gewinne, wenn man Beteiligungen mit Gewinn noch in 2009 verkauft. Solange der bilanzielle Wert der Beteiligungen gleich bleibt, verändert sich nix, auch nicht beim NAV.

Dieser NAV gibt aber (das sagt ja schon der Name) den NettoVermögenswert aller Beteiligungen an. Das sollte doch am Ende der Analyse das Wichtigste sein. Meinst du nicht auch?

Das KGV hingegen kann zwischen bestimmten Stichtagen enorm schwanken, je nachdem wann man Beteiligungen kauft, verkauft und das mit Gewinn oder Verlust. Daraus ergibt sich doch aber nicht mal annähernd ein sinnvolles Bwertungsmodell für dieses Unternehmen. Du sprichst es ja bei Deag selbst an. Deag führt in 2009 noch nicht automatisch zu einem Gewinn. Muss man erstmal abwarten, denn die paar wenigen Monate sagen noch gar nichts aus. Der NAV jedoch sagt ne ganze Menge aus, und zwar auch in Jahren wie 2008 als es riesige Verluste bei Heliad gab. Dennoch hat sich der NAV über 9 € gehalten und genau deswegen hab ich investiert, obwohl es absehbar war, dass es 2008 und auch Anfang 2009 Verluste geben wird. Jetzt wird doch nicht die Bewertung des Unternehmens eine völlig andere, nur weil aus einem Verlust möglicherweise ein niedriges KGV wird. Das wär ja lächerlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

also warum sollte Heliad nicht schnell über 5 steigen, wenn sich der Markt erholt....am 12.8 gibts Zahlen....wenn die gut sind dann aber holla...

PS: nebenbei Katjuscha ist nicht weiblich !!!

Sehe den NAV als inneren Wert des Unternehmens und somit sollte sie stark gen Norden tendieren.

Wann wir dann die 9€ erreichen werden, dass kann wohl niemand sagen, doch dass wir sie erreichen

werden daran zweifle ich keinesfalls.

Optionen

| Boardmail an "totopoff" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "siach" |

Wertpapier: Heliad Equity Partners |

Das sind nach wie vor über 60% Abstand zum jetzigen Kurs bzw. Börsenwert. Mit was ist das zu begründen? Das wäre doch nur dann akzebtabel, wenn man eine erneute Halbierung der Aktienindizes vom jetzigen Stand aus erwartet. Aber wieso davon ausgehen und es bereits einpreisen?

Bin auf die Q2-Zahlen und das mögliche ARP gespannt. Dann sehen wir mal weiter. Ich erwarte zum Jahresende einen Kurs von 5,5-6,0 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "siach" |

Wertpapier: Heliad Equity Partners |

DGAP-Adhoc: DEAG Deutsche Entertainment Aktiengesellschaft (deutsch)

DEAG Deutsche Entertainment Aktiengesellschaft: Sony Music Entertainment beteiligt sich strategisch am Klassikgeschäft der DEAG

DEAG Deutsche Entertainment Aktiengesellschaft / Joint Venture

07.07.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich. --------------------------------------------------

Sony Music Entertainment beteiligt sich strategisch am Klassikgeschäft der DEAG

Berlin, den 7.7.09.

Die Sony Music Entertainment (New York/Tokyo), beteiligt sich mit 49% am europäischen Klassikgeschäft der DEAG Deutsche Entertainment AG ( WKN 551390 ). Sony erwirbt zu diesem Zweck mit Wirkung zum 7.7.09 von der DEAG in einem mit fixen und earn-out Elementen versehenen Vertrag 49% des Kapitals der DEAG Classics AG (Berlin) für einen zweistelligen Millionen Euro Betrag. Der Vollzug der Vereinbarung steht unter Zustimmungsvorbehalten, unter anderem der zuständigen Kartellbehörden.

Vorstandsvorsitzender des künftigen Joint Ventures bleibt Peter Schwenkow, der sich neben seiner Tätigkeit als CEO der Muttergesellschaft DEAG Deutsche Entertainment AG für einen Zeitraum von 5 Jahren verpflichtet hat, mit der DEAG Classics AG die bestehende Position im Klassikbereich in Europa zu festigen und die weltweite Expansion mit der Unterstützung eines der größten Entertainmentkonzerne der Welt voranzutreiben.

Zunächst ist es erklärtes Ziel der DEAG Classics AG, die bestehenden Vertragsverhältnisse zu Künstlern wie David Garrett, Plácido Domingo, Anna Netrebko, Jonas Kaufmann, Jessye Norman, Rolando Villazón, Elina Garanca, Lang Lang und allen anderen auszubauen. Gleichzeitig soll verstärkt in einige europäische Länder expandiert und der Cross Over Bereich verstärkt werden.

Für Sony Music Entertainment ist die Beteiligung ein wichtiger Schritt im Rahmen der Diversifizierung des Kerngeschäftes und der gesteigerten Fokussierung auf das Klassik- und Veranstaltungs-Segment.

Die neuen Partner im Klassikgeschäft können nun Künstler gemeinsam international im Rahmen eines 360-Grad-Ansatzes vermarkten.. Dies eröffnet für DEAG Classics erhebliche Potentiale bei der Ausweitung der Aktivitäten in Europa und darüber hinaus, zudem erwartet das Unternehmen daraus positive Effekte bei der Künstlerakquisition und -bindung. Das umfangreiche Klassikgeschäft in Großbritannien, das von der Tochtergesellschaft Raymond Gubbay Ltd. betrieben wird, ist Teil des neuen Gemeinschaftsunternehmens. Für die DEAG hat die Anteilsveräußerung neben den operativen und strategischen Vorteilen positive Effekte auf Ergebnis, Liquidität und die Eigenkapitalquote.

Weitere Informationen werden am morgigen Mittwoch um 15 Uhr auf einer Pressekonferenz in Berlin im Kaisersaal im Sony Center von Rolf Schmidt-Holtz, CEO der Sony Music Entertainment, New York, zusammen mit Bogdan Roscic, CEO von Sony Classical, und Peter Schwenkow, CEO der DEAG Deutsche Entertainment AG, bekannt gegeben.

Die Gesellschaft wird darüber hinaus am heutigen Dienstag um 17 Uhr für Analysten und Finanzmedien einen Conference Call unter der Tel.-Nr. +49 (0) 6103 4853001 veranstalten und weitere Details der Transaktion bekannt geben. Interessierte Teilnehmer können die notwendigen Zugangsdaten bei der edicto GmbH unter Tel. 069/ 905505-53 oder unter deag@edicto.de anfordern.

Kontakt: Edicto GmbH Axel Mülhaus Im Gründchen 18a D-61389 Schmitten Tel: +49(0)6084/94 85 90 Fax: +49(0)6084/94 85 92 Email: deag@edicto.de

07.07.2009 Finanznachrichten übermittelt durch die DGAP

-------------------------------------------------- Sprache: Deutsch Emittent: DEAG Deutsche Entertainment Aktiengesellschaft Potsdamer Straße 58 10785 Berlin Deutschland Telefon: +49 (0)30 / 810 75-0 Fax: +49 (0)30 / 810 75-519 E-Mail: info@deag.de Internet: www.deag.de ISIN: DE0005513907 WKN: 551390 Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, München, Düsseldorf, Stuttgart, Hamburg Ende der Mitteilung DGAP News-Service --------------------------------------------------

Quelle: dpa-AFX

Wenn man davon ausgeht, dass die Aktienmärkte zwar weiter fallen können, aber zum Jahresende mindestens wieder auf jetzigem Stand liegen, dann wüsste ich bei halbwegs stabilisierter Konjunktur nicht, wieso sich der Aktienkurs nicht zumindest auf 35-40% zum NAV annähern sollte. Das wäre für Beteiligungsgesellschaften in einer Rezession ein normaler Abstand.

Es geht ja auch nicht darum, wie die Beteiligungen so dümpen oder wachsen (in dieser Konjunktur kann man froh sein, wenn sie stabil seitwärts gehen), sondern um deren Wert. Und der NAV drückt diesen Wert nunmal aus.

Das ARP soll ja im übrigen nicht den Kurs hochkaufen. Das kann und darf man ja auch gar nicht, da es ja gesetztlich vorgeschriebene Maximalvolumen und Handeslsspannen gibt. Trotzdem kann es psychologisch unterstützend wirken, und es kann auch die Bilanz stützen, wenn man günstig kauft.

Die News bei DEAG ist ja schon mal nen guter Anfang, um auch nach dem 3.Quartal noch ein NAV über 9 € zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Berechnungsgrundlage war ein durchschnittlicher Kaufpreis von knapp 16% der Deag-Aktien von 0,55 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "siach" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Einerseits dürfte Deag für nen Anstieg von 15-20 Cents gesorgt haben, andererseits ist z.B. Magnat relativ stark gefallen und bei den nicht börsennotierten Unternehmen weiß man nicht, wie Heliad dort zuschreibt oder abschreibt. Zudem könnte man nicht wollen, dass vor Beginn des ARP der Kurs deutlich steigt. Ich glaub denen wäre es ganz recht, wenn es vorerst noch bei 3,5-4,0 € weitergeht. Zum Jahresende erwarte ich dann aber Kurse bei 6 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Angehängte Grafik:

bild_1.png (verkleinert auf 77%)

bild_1.png (verkleinert auf 77%)

Optionen

| Boardmail an "TGTGT" |

Wertpapier: Heliad Equity Partners |

6,90 300

5,90 500

4,83 375

4,50 500

4,30 2.000

4,29 1.500

3,97 2.000

3,93 7.085

3,92 625

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/HPBK.aspx [/URL]

1.500 3,76

17.000 3,70

1.000 3,65

550 3,60

2.000 3,51

11.000 3,50

600 3,47

1.000 3,45

750 3,43

897 3,36

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

36.297 1:0,42 15.285

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |