Blue Pearl Mining - Stairway to Heaven?

Seite 3 von 7 Neuester Beitrag: 26.06.07 22:29 | ||||

| Eröffnet am: | 05.03.07 20:43 | von: feuerblume | Anzahl Beiträge: | 161 |

| Neuester Beitrag: | 26.06.07 22:29 | von: feuerblume | Leser gesamt: | 33.606 |

| Forum: | Hot-Stocks | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 7 > | ||||

Metzger (Försch), Bäcker (Frick) undf Elektriker (Pollinger) sind daher die Gurus der Stunde. Aber selbst die zweite Garde schickt sich schon an Big-Picture-Analysen zu schreiben. Und selbst Oberlemminge sehen sich schon in den Spuren der Götter wandeln.

Unter den Augen - und offenbar mit Billigung - der Finanzaufsicht ist so eine Art Glücksspiel im Finanzsektor entstanden, für das Börsenbriefe die Chips ausgeben, Anleger den Einsatz wählen und der Zufall das Schicksal bestimmt.

Dass dabei auf Trends setzende Technische Analysten per se keine Beobachter am Spielfeldrand sondern Teilnehmer des Matches sind, ergibt sich aus der Natur der Sache.

Sie sind allerdings nicht nur Trendverstärker und Trendbeschleuniger, sondern auch diejenigen, welche die erzeugten Blasen zum Platzen bringen. Sind doch auch die SL-Limite unverzichtbarer Bestandteil eines solches Trendfolge-Spiels. Und Giga-Crashs werden bekanntlich meistens dadurch ausgelöst, dass ein SL auch die anderen anstößt, gleich einem Dominoeffekt.

Dass in einem solchen Giga-Crash SLs nutzlos sind, weil dem hohen Verkaufsdruck nur verschwindend geringe Kaufaufträge gegenüber stehen, bedarf m.E. keiner Diskussion.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Bei Realistischer Sicht braucht nämlich ein Explorer, wenn er denn überhaupt fündig wird, bisweilen bis zu 10 Jahre bis zur industriellen Produktion. Der Anleger in diesen Werten möchte jedoch gefälligst schon am Folgetag nach dem Kauf der Aktie die erste Performance sehen.

Einen "Zielkontakt" in solch kurzen Zeit schafft aber nicht einmal das beste Management.

Diese Lücke zwischen Wunsch und Realität füllen in der Praxis die sog. Börsenbriefe, indem sie mit allerlei unseriöser Prosa ihre Leser ködern, seien es nun "Rohstoff- oder Kursraketen", "1000-Prozenter", "Hammer-News", "unentdeckte Perlen" oder "Präzisionstreffer", die sie propagieren. Dass einige sogar bei der Geschäftsadresse ihren eigenen Erfolg antizipieren, andere dagegen sogar "undercover in den Börsenforen" agieren, sei nur am Rande erwähnt.

Im Trommelfeuer ihrer Propaganda, die auf ein Publikum trifft, das in ökonomischen und finanzmathematischen Dingen geradezu frappierend unkundig ist, gelingt es so bisweilen, mehrere Jahre einer geplanten Entwicklung zu antizipieren.

Im Umkehrschluss bedeutet dies jedoch, dass so manche Aktie in einer Phase am höchsten bewertet war, in der sie, objektiv gesehen, am wenigsten wert war.

Wehe, es gehen in einer solchen Phase die Mittel aus, oder es tritt ein unvorhergesehenes belastendes Ereignis auf.

Dann folgt nämlich beim Anleger ein unexpected loss, der, bei Lichte besehen, eigentlich ein expected loss war. Siehe De Beira und EnerGulf. Und die meisten dieser Explorer-Kurraketen stürzen bekanntlich nach einem kurzen Steigflug ab, was vor dem geschilderten Hintergrund geradezu zwangsläufig ist.

m Grunde genommen liegt ein solcher Absturz oft nicht einmal am Börsenbrief sondern am Publikum, dass aufgrund völllig überzogener Erwartungen viel zu früh den Preis der Akitie in die Höhe trieb.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Verstehen kann ich das nicht.

Die Rückzahlung eines Kredites bewirkt eine sog. Bilanzverkürzung. D.h. es verringern sich die Bankguthaben (im working capital enthalten) und es verringern sich die Verbindlichkeiten. Im Saldo bleibt also alles gleich.

Eigenakapital entsteht dadurch noch nicht. Allesfalls in der Zukunft, weil sich der Gewinn infolge der Zinsdifferenzen Aktiv/Passiv vergrößert.

In meinem Bewertungsmodell wurde lediglich das operative Ergebnis in seinen Zahlungsströmen verbarwertet. Beim Finanzergebnis wurde dies aus Vereinfachtungsgründen nicht getan, obwohl es eigentlich richtig gewesen wäre (siehe Erläuterungen weiter oben).

Wäre es gemacht worden, wäre ein positiver Zahlungsstrom (aus den Guthabenzinsen weggefallen), aber auch der höhere negative Zahlungsstrom aus den Zinsaufwendungen. Mit anderen Worten, der Effekt hätte über den NPV genau ermittelt werden können.

Aus den geschilderten Gründen wurden die das Finanzergebnis induzierenden Größen jedoch lediglich absolut zu- bzw. abgesetzt.

Im Ergebnis kann also gesagt werden, dass die Rückzahlung der Verbindlichkeiten zwar positiv ist, aber keine signifikanten Auswirkungen auf die Unternehmensbewertung hat.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

Warum das Ganze?

Ist das nun eine Fahnenstang, oder nicht?

Auch dazu noch ein paar Anmerkungen.

Derzeit ist BPM mit fast exakt 50 % seines NPVs bewertet, hat also rein rechnerisch gesehen, noch die Chance einer Kursverdoppelung, wenn der Markt die aufgestellte Bewertung antizipiert.

Diese Bewertung ist sehr vorsichtig:

1) Es sind nur die Reserven (P50-Quantil) aber nicht die Ressourcen einbezogen

2) die angstehnde Reservenausweitung ist noch nicht einbezogen

3) Davidson ist zwar bereits antizipiert, allerdings vorsichtig gerechnet. Produktionskosten allerdings völlig offen.

Die im Text genannten De Beira hatten an ihrem Kurshöhepunkt (damals als der Horst Szentiks "noch keine dieser typischen Fahnenstangen" sah) einen Börsenwert von 650 Mio. USD und waren mit 180 % ihres Ressourcenwertes (gleiches Rechenmodell) bewertet. Ein klare, ja sogar extreme, Überbewertung also.

Dies gilt umsomehr

1. weil De Beira damals noch keine Verträge sondern nur MOUs in der Tasche hatte

2. noch keine Ressourcenschätzungen nach kanadischem Standard vorlagen

3. die Ressourcenangaben keine 2P-Qualität (> P50 Quantil) hatten.

4. üblicherweise im Falle 3 der NPV noch mit der POS - Fundwahrscheinlichkeit -multipliziert wird), was in jedem Fall einen Abschlag von bis zu 90 % bvedeutet hätte

Fundamental gesehen ist also die Aktie ein klarer Kauf.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Der Begriff der "Fahnenstange" gehört, wenn er bei einer Prognose benutzt wird, genauso zum Wortmüll wie der Begriff "Island-Top-Reversal". Denn beide Begriffe gehören zur Ex-post-Analyse.

Eine Fahnenstange zeigt sich natürlich in einem Chart nur, wenn der Abschwung bereits vollzogen wurde, also auch die rechte Seite der Fahnenstange ausgebildet ist.

Ein Island-Top-Reversal, wird nicht nur durch einen Aufschwung-Gap sondern auch durch ein Abschwung-Gap vom Rest des Charts getrrennt, hat also ebenfalls den Abschwung bereits hinter sich.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

Die führte zu einem um etwa 60 Mio. CAD höheren Unternehmenswert. Im Hinblick auf den Gesamtwert ist das keine signifikante Änderung, so dass die Bezeichnung updatge noch gerechtfertigt ist. Ansonsten hätte ich Neubewertung geschrieben.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

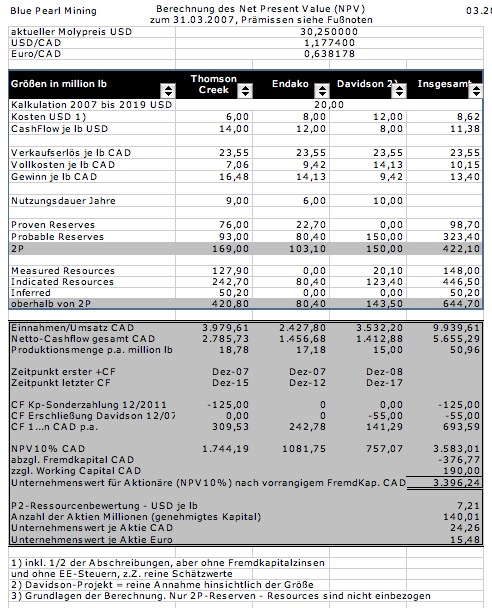

Angehängte Grafik:

bpm3.jpg

bpm3.jpg

Feuerblume

http://feuerblume-hanabi.blogspot.com

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

*freu freu*

Denke, einige sind schon gespannt auf Dein neuestes Update!

- Aber Du wartest sichher auch noch ev. News aus der Tel.-Konferenz ab.

MfG, Strato

PS: Und.....lass die red shoes ruhen tief unten im kühlen nassen Grab! hähähä

Angehängte Grafik:

Up-Up-Up_!.gif

Up-Up-Up_!.gif

Es lässt sich allerdings sagen, dass der CF rd. 50 % den Umsatzes beträgt, die auszahlungsrelevanten Kosten also ebenfalls 50 % betragen. Das wären dann etwa 12 CAD je lb bei einem durchschnittlichen Verkaufspreis von 25 CAD.

Wie die Firma auf ihre (viel geringeren) etwa 6 CAD je lb kommt, ist auf Anhieb nicht ersichtlich. Wahrscheinlich wurde auf Teilkostenbasis gerechnet. D.h. Gemeinkosten sind nicht eingerechnet. Cashflowmäßig sind das jedoch Auszahlungen, die damit in die Bewertung einfließen müssen. Bei höheren Umsätzen gibt es allerdings eine Kostendegression.

Daher bleibt eine Bilanz über ein vollständiges Geschäftsjahr abzuwarten. Ich persönlich setze die Kosten daher mit 8 CAD an, zumal in der Unternehmensbewertung ohnehin auf die zukünftigen Werte abzustellen ist.

Auch Fremderlöse können auf dieser Basis nicht geschätzt werden, weil diese mit Aufnahme von Davidson sicherlich zurückgehen werden, weil die Röster stärker durch eigenes Material ausgelastet werden.

Fazit: Meine Meinung ist die, dass Institutionelle den Abschluss als erwartungsgemäß interpretieren, die breite Masse aber nicht den notwendigen Durchblick haben wird und vom Ergebnis enttäuscht sein wird.

Ansonsten geben die Zahlen von BPM nicht sonderlich viel her. Auffallend ist, dass 50 % CF erzielt werden, was ein sehr gutes Ergebnis ist. Allerdings bedeutet das, dass die Kosten von gut 6 Euro je lb bei 25 Euro VP-Preis wohl auf Teilkostenbasis-Ebene kalkuliert sind, also die Gemeinkosten fehlen.

Meine NPV-Berechnung geht allerdings ohnehin von zukünftigen Kosten aus, die ich mit 8 Euro je lb ansetzen werde.

Ich befürchte mal, dass die überheizten Privatanleger, welche keine Bilanzen lesen und keine Kalkulationen nachvollziehen können, mehr erwartet haben, obwohl die Zahlen objektiv gut sind.

Heute morgen verlief die Entwicklung zwar noch glimpflich. Aber das war zu erwarten. Denn deutsche Privatanleger bewegen sich nun mal im Rohstoffbereich nicht ohne Vortänzer in die eine oder andere Richtung.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Feuerblume

http://feuerblume-hanabi.blogspot.com

Auch der angeblich bevorstehende Militärschlag gegen den Iran machte mal wieder von sich reden. Russischen Quellen nach ist er angeblich für den 6.4.2007 geplant. http://www.redicecreations.com/article.php?id=738

M.E. hat - für diejenigen, die ihr Geld vor Tagen in Sicherheit brachten - ein Wiedereinstieg keine Eile. Allerdings kann ich mich irren, denn heute Abend war die Aktie sehr stark, was aber damit zusammenhängen dürfte, dass einige die geparkten Gelder bereits zum Wiedereinstieg genutzt haben. Eine Entwicklung die sich aber so nicht fortsetzen wird.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

1) Wenn die Gesellschaft bei 150 Mio. CAD Umsatz 75 Mio. CashFlow generiert, dann ist dies glaubhaft, weil nur so die vorzeitige Tilgung des Bankdarlehens möglich gewesen ist.

2) Umgekehrt bedeutet das aber, dass die dem cashflow reziprok ggü. stehenden Kosten 50 % des Umsatzes betrugen. Da angabegemäß durchschnittlich ein Verkaufspreis von 25 USD je Unze realisiert wurde, ist daraus abzuleiten, dass die Vollkosten je Einheit 12,50 USD betrugen.

3) Die bisherigen Kalkulationen waren also deutlich zu optimistisch.

4) Nun ist allerdings zu berücksichtigen, dass Sonderverhältnisse vorlagen, welche die Kosten nach oben trieben, diese Sonderverhältnisse allerdings nur teilweise den Cashflow belastet haben, weil sie lediglich Aufwendungen, aber keine Auszahlungen darstellten.

5) Eine Hochrechnung von Kostenansätzen aufgrund der veröffentlichten Daten verbietet sich ohnehin, da es so etwas wie Kostendegressionen gibt und auch organisatorische Umstrukturierungen stattfanden, welche die Stückkostgenansätze begünstigen.

6) Eine Neukalkulation mache ich folglich erst, wenn die Ressourcenerweiterungen bekannt gegeben werden und die Zahlen des ersten Quartals vorliegen, welche die genannten Störfaktoren nicht mehr enthalten. Alles andere ist mir zuviel Spekulation.

7) Eine KGV-Kalkulation auf Basis des CF ist ebenfalls falsch wenn sie nicht noch die Abschreibungen und die sonstigen auszahlungslosen Aufwendugen absetzt.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Wer sich mit solch vagen Formulierungen über Wasser hält, der sollte sich besser dem Mainstream als der Analyse von Aktien widmen, und z.B. heute Knut den Eisbären besuchen. Eisbären schütteln bekanntlich auch immer den Kopf und haben somit eine gewisse Seelenverwandtschaft zu den Neinsagern unter den Analysten.

Auf die Anlayse kmme ich zurück, sobald ich die von mir bereits genannten offenen Punkte klären kann.

Nur mal als Zwischenbericht.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Zum neuen Hauptthread

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

Na ja, ich veröffentliche hier Analysen, aus denen bestenfalls ein Kursziel abgeleitet werden kann. Mehr nicht. Mit der Gabe der Hellseherei, für die offenbar ein großer Bedarf besteht, bin ich nicht ausgestattet.

Meine Analysen mache ich nach professionellen Kriterien unter Anwendung finanzmathematisch anerkannter Verfahren. Dies schließt aber nicht aus, dass der sog. "Markt" was auch immer das ist (ein vollkommener oder unvollkommener Markt) fundamentale Erkenntnisser in der Preisstellung negiert.

Bei De Beira war ich die einzige, die in nachvollziehbarer Weise, die 20fache Überbewertung dieser Aktie Tage vor dem Crash belegte. Bei EnerGulf, eine Aktie, die um fast den gleichen Faktor unterbewertet ist, hat der Markt diese fundamentalen Erkenntnisse bislang nicht erkannt.

Gerade in unvollkommenen engen Märkten mit nur wenigen Teilnehmern, die zudem in hohem Maße von Börsenbriefen, Zockern, gierigen und ängstlichen Lemmingen getrieben werden, sind solche Verwerfungen in der Preisbildung nicht ungewöhnlich und auch nicht prognostizierbare. Weitere und ausführliche Ausführungen zu diesem Thema enthält mein Beitrag 219 in http://www.ariva.de/Energulf_Resources_NEWS_t236652?secu=242421.

Im Gegensatz zu den dort geschilderten Aktien ist BLE allerdings eine schon fast großkapitalisierte Aktie, die von einem breiten Publikum und Investoren gehandelt wird, die sich nach solch professionellen Kalkülen, wie die von mir dargestellten, richten. Basierend auf meinen Projektionen, sollte zumindest von den Fundamentals her einem weiteren Anstieg nichts im Wege stehen.

Feuerblume

http://feuerblume-hanabi.blogspot.com

(Schelchter als P50). Angaben dazu wurden allerdings nicht gemacht. Eine fundierte Neuberechnung (bekanntlich stützt sich meine Bewertung nur auf des 2P-Reserven) ist damit nicht möglich. Jedoch wird auf jedenfalls die von mir gemachte Unternehmensbewertung von 24 CAD untermauert. Sie ist also ceteris paribus wohl nicht zu hoch, auch wenn zur Kostenpsoition noch die genannten Unsicherheiten bestehen. Einem weiteren Kursanstieg sollte zumindest unter Substanzwertgesichtspunkten nichts im Wege stehen.

Wenn er jetzt doch ein bisschen blässlicher durch die Gegend gehen muss,dann schadet es Ihm keinesfalls,finde ich.

Man(n) sollte eben immer genau wissen,wie weit man sich bei einem Thread aus dem Fenster lehnen darf.

Bin schon neugierig auf Deine Analyse von BPM zum 1.Quartal 2007

Gruß fungi

Optionen

| Boardmail an "Fungi 08" |

Wertpapier: Blue Pearl Mining |

Seit dem Tief Mitte März 2007 hat die Aktie bereits knapp 100 % zugelegt, hat aber den größten Teil ihrer Zukunft noch vor sich.

Selbst die seinerzeitigen Einschätzungen des Managementes, das von einem Kursziel von 100 USD sprach, können nach dem Ergebnis einer Schätzung nach kanadischem Standard als konservative Projektion gewertet werden. Das Projekt ist derzeit zur Hälfte durchfinanziert und verläuft planmäßig.

Im übrigen wird jeden Tag mit einer wichtigen Pressemitteilung gerechnet, was gestern bereits exzessive Umsätze und Kurse von bis zu 0,87 Euro auslöste, die aber nicht gehalten werden konnten.

Zwar habe ich bereits eine Bewertung nach finanzmathematischen Grundlagen (NPV) hier publiziert, die darauf hindeutet, dass die Firma stark unterbewertet ist, was auch der Vergleich mit den Parametern des kürzlich gelisteten chinesischen Produzenten zeigt. Jedoch nützt das alles nichts, so lange solche Erkenntnisse nicht in den Markt diffundieren.

Zumindest was den Markt der deutschen Privatanleger angeht, wird diese Hoffnung so schnell nicht erfüllt werden, sind es doch diese Anleger gewohnt, ihre Information vor allem aus Börsenbriefen zu beziehen, die wenn sie eine große Auflage und eine marktbeeinflussende Stellung erreichen wollen, gehalten sind für Creti und Pleti zu schreiben.

Bei einem Rohstoffunternehmen kommt man aber, wie ich schon früher ausführte, um ein gewisses Basiswissen nicht herum, muss also beispielsweise schon einmal – und zwar ganz konkret – wissen, was ein Cashflow ist. Deswegen war ich ziemlich erstaunt, dass sogar ein User, der sehr gute fundierte Beiträge schreibt (Chartex) den Cashflow als Rohertrag bezeichnete, was zu vollkommen falschen Einschätzungen führt. Denn der Cashflow ist in einer Analyse eine zentrale Größe und wurde nicht umsonst vom Management in seiner letzten Pressemitteilung explizit herausgestellt.

Deswegen werde ich an dieser Stelle zunächst einmal den Begriff des Cashflows erläutern, wozu man ihn braucht und wie man ihn ermittelt. Alsdann werde ich den Brückenschlag zu den Produktionskosten noch einmal darstellen, auf fixe und variable Kosten eingehen, und insoweit meine früher gemachten Ausführungen zur letzten GuV noch einmal einbringen. Damit sollte dann den interessierten Lesern klar sein, wo die Unschärfen einer Analyse liegen, die auf Basis der bekannten Zahlen vorgenommen wird.

Außerdem müsste man das Management nicht mehr – wie es permanent geschieht – mit Allerweltsfragen bombardieren.

Wird fortgesetzt

Einzahlungen, Einnahmen, Erträge, Erlöse sind nämlich nicht das Gleiche, obwohl die Begriffe von Nichtökonomen häufig synonym verwandt werden. Gleiches gilt für die Contras dazu: Auszahlungen, Ausgaben, Aufwendungen, Kosten.

Eine Bilanzierung setzt nämlich an den Begriffen Einnahmen und Ausgaben an, auch wenn sie in der GuV über transitorische und antizipative Posten auf Erträge und Aufwendungen „zugeschnitten“ werden.

CashFlows werden aber aus der Differenz zwischen Einzahlungen und Auszahlungen gebildet, sind also eine Zahlungsstromgröße.

In der Regel werden zum CashFlow noch die als Aufwand berücksichtigte Fremdkapitalzinsen addiert und sie Summe „erweiterter CashFlow“ der Annuität (Zinsen und Tilgung) der Fremdfinanzierung gegenüber gestellt. Ist der Cashflow höher, spricht man davon, dass eine „Kapitaldienstfähigkeit“ gegeben sei.

Grundsätzlich ist dem so, allerdings ist zu berücksichtigen, dass auch wenn diese Prämisse erfüllt ist, die Aussage nicht gewagt werden kann, dass eine Zahlungsfähigkeit zu jedem ZeitPUNKT gegeben ist. Dazu müsste schon ein Liquiditätsplan aufgestellt werden, der die Fälligkeitstermine der einzelnen Zahlungen berücksichtigt.

Ansonsten ergeben sich auch aus der Sache selbst Einwendungen gegen solche „Cashflow-Milchmädchenrechnungen“.

Weil die GuV, wie gesagt, nicht von Auszahlungen und Einzahlungen ausgeht, wird versucht, den CashFlow „top down“ zu ermitteln, indem zum Jahresergebnis alle Aufwendungen, die keine Auszahlungen sind dazugerechnet und alle Einnahmen, die keine Einzahlungen bewirkten abgesetzt werden.

Beispielsweise sind das Aufwendungen für ein Optionsprogramm, die mit ihrem „Black-Scholes-Wert“ als Aufwand eingestellt wurden, aber keinen Liquiditätsabfluss bewirkten. Gleiches gilt für Abschreibungen auf Forderungen und auf Betriebs- und Geschäftsausstattung. Oder Zuschreibungen auf Wertpapiere oder Grundstücke (kein Kapitalzufluss). Dabei wird geflissentlich übersehen, dass eine solche Ermittlungen aber immer noch eine „Krücke“ ist, weil sich nicht alle Besonderheiten einer GuV ohne Weiteres in Liquiditätsströmen ausdrücken lassen. Bspw. bewirkt ein Warenverkauf auf Ziel (Lieferung gegen Rechnung) eine Einnahme und damit eine Gewinnerhöhung, stellt aber (sofern der Eingang nicht in der Rechnungsperiode liegt) keine Einzahlung und damit auch keinen Cashflow dar.

Ähnliches gilt auch wenn von den Kosten (z.B. Produktionskosten je lb) die Rede ist. Diese Größe ist nicht gleiche den Aufwendungen, wie man sie in der GuV findet. Der Kostenbegriff beeinhaltet z.B. auch kalkulatorische Aufwendungen (wie Abschreibungen in anderer Höhe, Unternehmerlöhne usw.). Aus diesem Grunde lässt sich von den Produktionskosten nicht zwangsläufig auf die Gewinnsituation schließen. BPM hat, so wie ich es sehe, in die Kosten je lb nur die variablen Kosten eingerechnet, evtl. auch kalkulatorische Kosten, die Gemeinkosten (Backoffice usw.) gänzlich außen vor gelassen, mithin eine Teilkostenrechnung gemacht. Dies ist auch in Ordnung, weil die Schlüsselung von Gemeinkosten gemessen am Aufwand nur wenige Erkenntnisse bringt, letztlich sogar über die Proportionalisierung der Gemeinkosten Erkenntnisse verhindern kann.

Dem ist allerdings in einer Ertragsprojektion Rechnung zu tragen. Falsch ist es jedenfalls die Gewinnprojektion nur mit den von BPM genannten Kostengrößen zu erstellen. Der Gemeinkostenblock wäre zusätzlich zu berücksichtigen.

Wird fortgesetzt

Feuerblume

http://feuerblume-hanabi.blogspot.com

2 Gründe sind entscheidend.

1) Das Statement zum letzten Abschluss, in dem der Cashflow genannt wurde (rd. 50 % des Umsatzes) hat gezeigt, dass die genannten Kostenansätze (nach meiner Erinnerung rd. 6,50 CAD je lb) auf Teilkostenbasis gerechnet wurden, denn ansonsten wären (wenn der Cashflow 50 % ist und der Verkaufspreise im Durchschnitt 25 CAD ausmachten) die Gesamtkosten je lb rd. 12,50 CAD, also inkl. Gemeinkosten.

2) Somit kann nicht wie Klaus 3132 es machte, der Gewinn dadurch errechnet werden, in dem vom mutmaßlichen Verkaufspreis je lb 6,50 CAD Kosten abgesetzt werden, weil dadurch die Gemeinkosten nicht gewinnmindernd einfließen

3) Meine Berechnungsansätze hatten daher schon - eher aus dem Bauch aber - einen etwas höheren Ansatz der Kosten gewählt. Das war aber auch nicht sauber, weil Gemeinksoten eher fix als variabel sind, allenfals sprungfix sind, also nicht direkt am Mengentreiber hängen,

4) Das Manko bei 3 versuche ich bei der nächsten Bewertung dadurch zu lösen, dass ich den Gemeinkostenblock seperat ausweise und bei den variablen Kosten auf die Zahlen der Firma zurückgreife.

http://www.ariva.de/DAX_Was_denn_jetzt_t289825