ALBIS (656940): ad hoc - sehr gute ...

21.10.2005

Performaxx

Die Experten von "Performaxx" empfehlen die Aktie von ALBIS Leasing (ISIN DE0006569403 / WKN 656940) in ihrer Ersteinschätzung zu kaufen.

Die ALBIS-Gruppe sei der größte banken- und herstellerunabhängige Leasingkonzern Deutschlands. Innerhalb des ALBIS-Konzerns seien die zwei Bereiche "Leasing" sowie "Fonds & Service" zu differenzieren, die sich ihrerseits in diverse Aktionsbereiche gliedern würden.

Anzeige

Unter plausiblen Annahmen ergebe sich ein fairer Unternehmenswert von 10,11 Euro je Aktie und damit ein Aufwärtspotenzial von über 27 Prozent. Zusätzliche Kursfantasie entfache das IPO der Tochter Rothmann & Cie., der man alleine einen Börsenwert in Höhe der jetzigen Marktkapitalisierung der ALBIS Leasing AG zutraue.

ALBIS Leasing verfüge über ein ausgefeiltes Geschäftsmodell mit stabilem Ertragssockel und hohen Wachstumschancen. Das Emissionshaus Rothmann im Bereich "Fonds & Service" sei fest etabliert und besitze mit seinem großen Kundenbestand das Potenzial, von der erwarteten positiven Branchenentwicklung überproportional zu profitieren.

Besonders die einzelnen Maßnahmen zur Ausweitung der Vertriebswege wie das Finanzportal "Finanzdock" sowie die Bankbeteiligung würden weitere Ertragsspielräume eröffnen. Gelinge der Gesellschaft die Etablierung dieser Vertriebskanäle, könnten sich die aktuellen Prognosen der Experten bald als zu konservativ erweisen.

In Anbetracht dessen und mit Blick auf das hohe Kurspotenzial lautet das Urteil für die Aktie von ALBIS Leasing "kaufen", berichten die Experten von "Performaxx".

Der Emmissionspreis von Rothmann wurde reduziert, aber ich sehe den Börsengang nicht als Wackelkandidat. Bis zum Ipo sind noch 3 Wochen und bis dahin hat sich das ganze Unruhe im Markt wieder gelegt.

Es könnte noch ein Rücksetzer bis 6,80 geben oder der Test der 100 Tage-Linie. Im Mai war es fast ein Test der 200 Tage-Linie, der auch gut weggesteckt wurde.

IPO/Albis Leasing hält an Börsengang von Rothmann & Cie fest

HAMBURG (Dow Jones)--Die Albis Leasing AG hält an dem Börsengang der Tochter Rothmann & Cie Holding AG fest. Die Pläne würden weiter verfolgt, sagte ein Sprecher am Montag Dow Jones Newswires. Das Interesse von potenziellen Investoren während der Roadshow sei sehr groß gewesen. Auch die Rücknahme der Bookbuildingspanne des Emissionshauses Lloyd Fonds AG, Hamburg, ändere nichts daran. Lloyd Fonds hatte zuvor ihre Bookbuildingspanne auf 16 EUR bis 18 EUR von zuvor 19 EUR bis 21 EUR gesenkt und zur Begründung auf die aktuelle, erhebliche Abwärtsbewegung des Kapitalmarktes verwiesen.

Rothmann & Cie habe ein anderes Geschäftsmodell, sagte der Albis-Sprecher. Neben einem Emissionshaus sei es eine Bank und biete mit " FinanzDock" ein Internetportal für Finanzdienstleister. Die Aktien sollen Mitte November erstmals an der Frankfurter Wertpapierbörse notiert werden.

-

Von Kirsten Bienk, Dow Jones Newswires, +49 (0) 40 3574 3116, kirsten. bienk@dowjones.com

DJG/kib/brb -0-

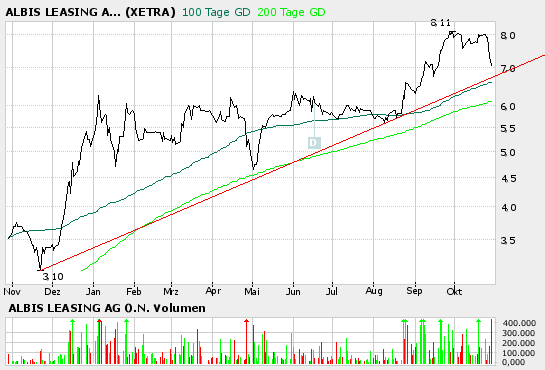

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Total sinnlos das Ganze--bis jetzt jedenfalls. Allerdings ist die PR Abteilung von ALBIS katastrophal. Gerade nach dem Betrug mit HCI, den Problemen von Lloyd mit dem IPO--angeblich wegen AWD Zahlen(?)--hätte hier eine klare Positionierung hingehört.

Na ja.

Ciao b.l.

2005-11-02 17:04:35

HAMBURG (Dow Jones)--Das Emissionsvolumen der Rothmann & Cie AG, Hamburg,

wird sich voraussichtlich auf 15 Mio bis 20 Mio EUR belaufen. Diese Spanne habe

sich in der Premarketingphase ergeben, erfuhr Dow Jones Newswires am Mittwoch

von mehreren mit der Materie betrauten Bankern. Die Zeichnungsfrist wird sich

den Angaben zufolge vom 8. bis zum 17. November erstrecken. Die Erstnotiz solle

dann am 23. November erfolgen. Ein Sprecherin des Finanzhauses wollte sich zu

den Angaben nicht äußern. Das Unternehmen lädt am 7. November

zur IPO-Pressekonferenz ein. Dann soll der Emissionsfixpreis bekannt gegeben

werden.

Rothmann & Cie will insgesamt 10 Mio Aktien begeben. Der Greenshoe

beläuft sich auf 1 Mio Stücke. Der Freefloat nach Ausübung des

Greenshoes wird 18,3% betragen. Das IPO betreut die VEM Aktienbank. Rothmann &

Cie bieten Dienstleistungen und Produkte für freie Finanzdienstleister an.

2004 erzielte das Unternehmen einen Umsatz von 35,3 Mio EUR und ein EBIT von 6

Mio EUR.

- Von Marc Langendorf, Dow Jones Newswires, +49 (0)69 29725 220,

marc.langendorf@dowjones.com DJG/mla/brb

Kann jemand mal Albis Leasing von den Hotstocks in das normale Börsenforum verschieben?

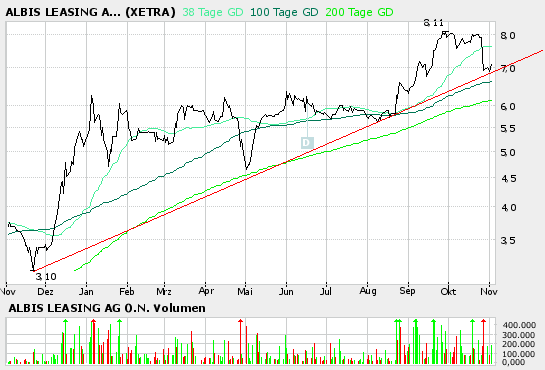

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Börsengang Rothmann Emissionspreis festgelegt

ALBIS Leasing AG: Emissionspreis Rothmann festgelegt

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ALBIS Leasing AG: Emissionspreis Rothmann festgelegt

Die Finanzhaus Rothmann AG geht an die Börse:

- Öffentliches Angebot beginnt am 8. November 2005

- Emissionspreis von 1,55 Euro

Frankfurt/Hamburg, 7. November 2005 - Die Finanzhaus Rothmann AG, eine Tochtergesellschaft der ALBIS Leasing AG, geht an die Börse. Vom 8. November bis voraussichtlich 17. November 2005 werden interessierten Anlegern im Rahmen eines öffentlichen Angebotes insgesamt bis zu 11 Millionen nennwertlose Inhaber-Stammaktien der Finanzhaus Rothmann AG (ISIN DE000RTM4444) unter Führung der VEM Aktienbank AG zum Kauf angeboten. Der Emissionspreis wurde von der Bank in Abstimmung mit dem Unternehmen auf 1,55 Euro festgelegt. Die bisherige Alleinaktionärin ALBIS Leasing AG hat sich verpflichtet, über einen Zeitraum von 12 Monaten keine Aktien der Finanzhaus Rothmann AG zu veräußern (Lock-up-Period).

Von dem zu platzierenden Gesamtvolumen stammen 10 Millionen nennwertlose Inhaber-Stammaktien aus einer Kapitalerhöhung, die restlichen 1 Million nennwertlose Inhaber-Stammaktien stellt die ALBIS Leasing AG bei Bedarf als Mehrzuteilungsoption (Greenshoe) zur Verfügung. Die Erstnotiz ist für den 23. November 2005 im Geregelten Markt (General Standard) der Frankfurter Wertpapierbörse geplant. Den Aktionären der ALBIS-Leasing AG wird ein bevorrechtigtes Zeichnungsrecht im Verhältnis von 5 zu 1 eingeräumt, wobei die zwei Hauptaktionärinnen Lupus Vermögensverwaltung GmbH und Manus Vermögensverwaltung GmbH zugunsten der freien Aktionäre auf ihr Zeichnungsrecht verzichten. Die Möglichkeit bevorrechtigt Rothmann-Aktien zu beziehen, besteht für die ALBIS-Aktionäre vom 8. November bis voraussichtlich 15. November 2005.

Im Rahmen der heutigen IPO-Pressekonferenz gibt der Vorstand der Finanzhaus Rothmann AG in Frankfurt um 11:00 Uhr weitere Details zum bevorstehenden Börsengang bekannt.

Kontakt:

Finanzhaus Rothmann AG Rüdiger Wolff 040/808100-200 info@finanzhaus.de

Haubrok Investor Relations GmbH Michael Werneke 0211/30126-109 m.werneke@haubrok.de

Disclaimer Diese Mitteilung stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren der Finanzhaus Rothmann AG dar. Das Angebot erfolgt ausschließlich durch und auf Basis des zu veröffentlichten Wertpapierprospektes. Diese Mitteilung bzw. die in dieser Mitteilung enthaltenen Informationen sind nicht zur Weitergabe in die Vereinigten Staaten von Amerika (die "USA") bzw. innerhalb der USA bestimmt. Diese Mitteilung ist kein Angebot zum Kauf von Wertpapieren in den USA. Wertpapiere dürfen in den USA nur mit vorheriger Registrierung unter den Vorschriften des U.S. Securities Act von 1933 in der derzeit gültigen Fassung oder ohne Registrierung nur aufgrund einer Ausnahmeregelung verkauft oder zum Kauf angeboten werden. Weder die Finanzhaus Rothmann AG noch eventuell veräußernde Aktionäre beabsichtigen, das Angebot oder einen Teil davon in den USA zu registrieren oder ein öffentliches Angebot von Aktien in den USA durchzuführen.

ALBIS Leasing AG Postfach 76 01 01 20051 Hamburg Deutschland

ISIN: DE0006569403 WKN: 656940 Notiert: Amtlicher Markt in Frankfurt (General Standard) und München. Freiverkehr in Berlin-Bremen, Hamburg und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 07.11.2005

07.11.2005, 10:51

ALBIS LEASING AG: 656940

Rothmann hätte Marktkap von gut 80 Mio nach Börsengang. Davon gehören 80% ALBIS.ALBIS selbst ist mit?? bewertet. Muss mal nachschauen, aber so rd 100 Mio.

Geile Sache dann: Rothmann ist bei 1,50 je Aktie gut 90 Mio Euro wert. Davon hält Albis 49 Mio Aktien oder 75 Mio an Wert. Damit ist ALBIS nur mit 30 Mio bewrtet,und das bei über 300 Mio Jahresumsatz und 0,50 Gewinn je Aktie.

Viele Grüße

Herzbube

http://www.vem-aktienbank.de/cgi-bin/WebObjects/...Bk5g/0.0.0.3.2.0.5

Ansonsten wurde ich von meiner Hausbank immer angeschrieben, mit allen notwendigen Formularen.

http://www.albis-leasing.de/_data/...t_Rothmann_05.11.02_Clean_II.pdf

Performaxx Research: Das Emissionshaus für geschlossene Fonds entwickelt sich zum integrierten Finanzdienstleister

Sehr geehrte Leserinnen und Leser,

anbei erhalten Sie die neueste Research-Studie von Performaxx Research zur Finanzhaus Rothmann AG (ISIN DE 000RTM4444).

Fazit

Das Finanzhaus Rothmann hat durch die Platzierungserfolge der letzten Jahre nachhaltig bewiesen, dass sich die Gesellschaft, gestützt auf ein diversifiziertes Vertriebskonzept, gegen große Konkurrenten am Markt für geschlossene Fonds behaupten kann. Das Kerngeschäft mit Leasingfonds stellt dabei eine solide Erlössäule dar, auf deren Basis in verwandte Bereiche expandiert werden kann. Wichtige Schritte auf dem Weg vom Produktanbieter zum integrierten Finanzdienstleister wurden dabei mit der Beteiligung am Portal FinanzDock und an der Bank Hesse Newman erreicht. Insbesondere die Integration einer Bank in das Geschäftsmodell könnte angesichts zukünftig immer schärferer regulatorischer Rahmenbedingungen einen entscheidenden Vorteil, vor allem im Wettbewerb mit kleineren Anbietern, darstellen. Durch die Nischenpositionierung und das in Zukunft deutlich ausgebaute Dienstleistungsgeschäft trauen wir Rothmann zu, trotz der sich abzeichnenden leichten Gesamtmarktabschwächung auch im nächsten Jahr zu wachsen. Auf Basis unserer Schätzungen ergibt sich ein fairer Emissionskurs von 1,80 Euro, bis zu dem wir die Aktie zur Zeichnung empfehlen.

Highlights

+ Attraktive Fondskonzepte

+ Stark diversifizierter Vertrieb

+ Beteiligungen FinanzDock und Hesse Newman erweitern das Geschäftsmodell

- Finanzstarke Wettbewerber

- Marktpotenzial geschlossener Fonds durch politische Entscheidungen beeinflusst

Die vollständige Studie finden Sie unter http://www.performaxx.de/pdfstudien/rothmann_051107.pdf

Mit dem Finanzhaus Rothmann geht am 23. November bereits das dritte Emissionshaus innerhalb von nur zwei Monaten an die Börse. Im Gegensatz zu den Wettbewerbern HCI und Lloyd Fonds dürfte das Debüt des Hamburger Unternehmens von Erfolg gekrönt sein. Bei einem Emissionspreis von 1,55 Euro je Aktie hat der Kurs freie Fahrt nach oben.

Im Gegensatz zu den Wettbewerbern HCI und Lloyd Fonds, die ihr Geld ausschließlich mit Ausgabe von geschlossenen Fonds verdienen, basiert die IPO-Story des Finanzhauses Rothmann auf drei Säulen: Erstens dem Fondsgeschäft, von dem zwar keine Wunderdinge zu erwarten sind, das aber solide Ergebnisbeiträge abwirft. Zweitens dem Bankhaus Hesse Newman: Hier möchte sich das Unternehmen als Haftungsdach für freie Finanzberater etablieren. Drittens: Finanzdock, einem Internet-Portal für Finanzberater.

Was den Börsengang von Rothmann ebenfalls von denen der beiden Vorgänger unterscheidet ist die Tatsache, dass der Emissionserlös zu 100 Prozent dem Unternehmen zufließt und nicht den Altaktionären. Das hatte vor allem bei HCI für Unverständnis bei den Investoren gesorgt.

Der zuletzt schlechteren Stimmung für Börsengänge hat das Finanzhaus Rothmann, das übrigens eine Tochter des Leasing-Spezialisten Albis ist, mit einen Emissionspreis von 1,55 Euro ausreichend Rechnung getragen. BÖRSE ONLINE taxiert den fairen Wert des Unternehmens zwischen 110 und 120 Millionen Euro. Der Ausgabepreis bewertet das Unternehmen nur mit rund 95 Millionen Euro. Damit stehen Zeichnungsgewinnen zumindest keine fundamentalen Hürden im Weg.

Empfehlung: Zeichnen

IPO-Daten:

ISIN: DE000RTM4444

Zeichnungsfrist: 08. bis 17. November

Emissionspreis: 1,55 Euro

Emissionsvolumen: 10,0 Millionen Aktien

Emissionserlös: 15,5 Millionen Euro

Mehrzuteilungsoption: bis 1,0 Millionen Aktien

Erstnotiz: 23. November, Geregelter Markt Frankfurter Wertpapierbörse

Aktienanzahl nach IPO: 60 Millionen Aktien (ohne Mehrzuteilungsoption)

Freefloat: 16,7 Prozent (ohne Mehrzuteilungsoption)

Leadbank: VEM Aktienbank

Unternehmensdaten:

Umsatz 2004: 35,3 Millionen Euro

Umsatz 2005 (e): 45 Millionen Euro

Umsatz 2006 (e): 65 Millionen Euro

EBIT 2004: 6,0 Millionen Euro

EBIT 2005 (e): 11,5 Millionen Euro

EBIT 2006 (e): 14 Millionen Euro

Ergebnis je Aktie 2005 (e): 0,12 Euro

Ergebnis je Aktie 2006 (e): 0,15 Euro

Unternehmenswert bei 1,55 Euro je Aktie:

93 Millionen Euro (inklusive Greenshoe: 94,6 Millionen Euro)

Mit Zitat antworten

Der Börsendienst hatte Albis aus seinem Musterdepot rausgenommen, sind auch bei 1,91 bei Albis eingestiegen und haben Gewinne realisiert und somit die Lemminge auch.

Performaxx hatte sei SL bei 6,00, da dürften auch einige rausgeflogen sein und müssen jetzt wieder einkaufen, wenn sie von Albis überzeugt sind.

Meines erachtens ist der Kurs viel zu niedrig, da der Börsengang von Rothmann soviel einbringt (90 mio), wie momentan die Marktkapitalisierung von Albis beträgt (93 mio).

Dazu wird Albis transparenter durch die Ausgliederung von Rothmann.

Durch die Gesetzesänderung dürfte auch ein starkes Quartal folgen.

Panikartige Vertriebsaktivitäten nach Kabinettsbeschluss

Einige Initiatoren empfehlen sogar Rückdatierung der Zeichnungsscheine

Unerwarteter Schnellschuss.

Die Bundesregierung will keine wertvolle Zeit mehr verlieren. Hans Eichel begründet das unerwartet schnelle Vorgehen bei der Streichung der Steuervorteile mit der besonderen Eilbedürftigkeit des Vorhabens. Zwar waren sich auch die Initiatoren bewusst, dass die Steuervorteile mit der neuen Regierung kippen werden. Mit einem derart schnellen Durchgreifen hat jedoch keiner gerechnet.

Operative Hektik.

Nun ist bei vielen Anbietern fast panikartiges Handeln angesagt. Anlegern aber auch Anlageberatern kann nur dringend geraten werden, in dieser extremen Schlussverkaufssituation nicht unüberlegt zu handeln. Wer nur aus Steuergesichtspunkten einen Fonds wählt, kann die Entscheidung am Ende bereuen. Entscheidend bei einem Fonds ist vor allem das dahinter stehende wirtschaftliche Konzept.

Stichtag.

Die Deadline 10. November 24.00 Uhr wird in vielen Fällen dazu führen, dass unterschriftswillige Anleger nicht mehr rechtzeitig ihre Beitrittserklärung gegenzeichnen. Aus verschiedenen Quellen hat fondstelegramm erfahren, dass Initiatoren sogar ihren Beratern empfehlen, die Unterschrift auf dem Zeichnungsschein zurückzudatieren. Davor kann allerdings nur gewarnt werden. Ein solches Vorgehen dürfte sowohl nach dem Strafgesetzbuch als auch nach der Abgabenordnung mehrere Straftatbestände erfüllen. Im Raum stehen beispielsweise Delikte wie Urkundenfälschung und Steuerhinterziehung.

Ergebnis.

Vor einer Rückdatierung kann nur dringend gewarnt werden. Eine offene Frage in dem Zusammenhang allerdings auch noch, ob die rechtzeitige Abgabe des Zeichnungsscheins überhaupt ausreicht. Um ganz sicher zu gehen, sollte ein Anleger sogar die Wirksamkeit des Beitritts sicherstellen. Dazu muss der Zeichnungsschein (=Angebot) vom Initiator bis zur Deadline angenommen werden.