Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich bin froh und dankbar, dass ecki sich hier so engagiert. Ohne Leute wie ihn, die sich tief in die Materie einarbeiten, waere in den meisten Foren nur emotionales und unsachliches Geplaenkel zu finden. Deshalb von mir noch ein dickes Danke an ecki fuer seine stets informativen Beitraege.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Konstruktive Kritik an der Sache kommt immer an. Primitives Geschreibe erheitert uns lediglich.

Mal ehrlich: Wichtig ist doch nicht zu welchem Kurs man kauft, sondern, das man zu einem höheren wieder verkauft.

Verglichen mit anderen Aktien wird Morphosys sicherlich keine exorbitante Redite hinlegen, aber ein solides Investment ist es allemal. Vor allem wenn man sich einmal die Alternativen anschaut.

>bisher nur Müll gepostet und das auch nur hier, dabei keinen Satz ohne Fehler

->ohne jeglichen Kredit beleidigst du den Threadführer, was soll das?

Haben wir hier jetzt auch eine Trollinvasion zu befürchten?

Wahrscheinlich hast du dich zu oft auf yahoo boards rumgetrieben, das Niveau war in Eckis Threads bisher immer sehr gut. Kritik gehört dazu, die rosa Brille hat hier schon lange keiner mehr auf, aber bitte nicht so!

Es wäre also sehr schön, wenn du in Zukunft sachlich bleibst!

Danke!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

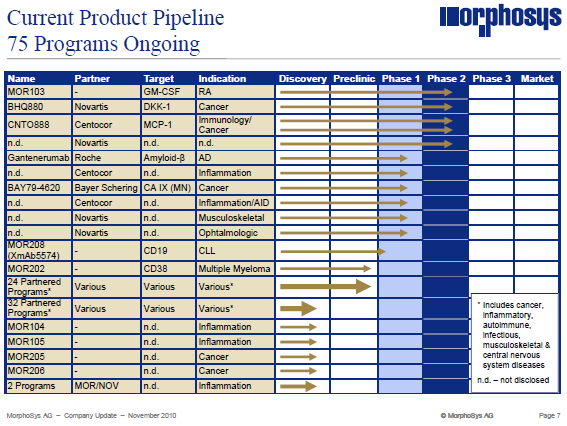

Angehängte Grafik:

pipeline201011.png (verkleinert auf 89%)

pipeline201011.png (verkleinert auf 89%)

5 P2s sind schon drauf, dazu 7 P1en inclusive MOR208.

Bis Jahresende ist also planmäßig noch einiges geboten.

MOR202 soll den IND-Antrag stellen.

Dazu noch 2 INDs von Partnern. Das könnte dann passen.

Schön wäre aber noch ein P2-Start von Roche oder/und Centocor.

Dann wären es doch keine 10 P1en aber dafür mehr P2en.

Aber wenn man sich die Entwicklung der Vorjahre anschaut: Eingepreist werden heutzutage ja auch mehrere P2en mit unterschiedlichen Partnern und in unterschiedlichen Indikationen nicht mehr. Dabei dämpft all das ja das Risiko.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

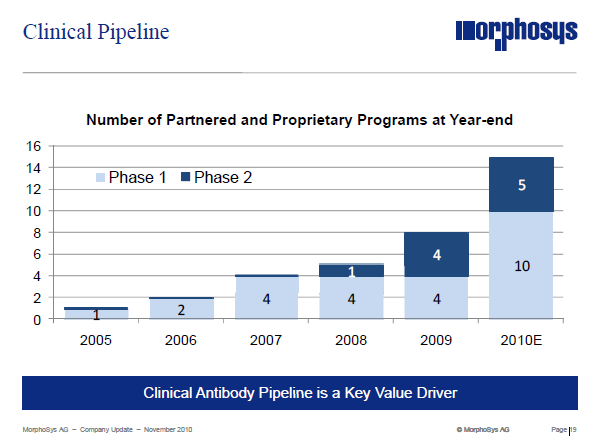

Angehängte Grafik:

clinicalpipeline201011.png (verkleinert auf 86%)

clinicalpipeline201011.png (verkleinert auf 86%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

3 Jahre von 2005 bis 2007 wurden P1en angefangen und verbreitert.

2008 bis 2010 wurden immer mehr P2en gestartet, die P1en schneller aufgefüllt als P2en gestartet.

Nachdem 3 Jahreauch der eingebürgerte Stufenrhytmus zu sein scheint, dürfte also 2011 bis 2013 dann das Segment P3-Studien angegangen und breit angelegt werden.

Und wie lange werden Analos weiter am liebsten mit 0 einpreisen, weil MOR seine Gewinne reinvestioert?

Auch bei 5 P3-Studien, dazu 10 P2en und 15 P1en: "Könnte ja alles scheitern, die Jahresinvestitionen 4 Milliarden in die Programme durch Pharmas könnten alle komplett in den Papierkorb wandern...."

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Selbst bei MOR103 kann man ja unterschiedlicher Ansicht sein. In die P3, oder Auslizensieren nach P2 oder Scheitern? Selbst das Scheitern kann man noch positiv sehen, da es eh weder im Kurs noch in der Bilanz eingepreist ist. Stattdessen eine Kostenstelle weg, wobei mir ne Auslizensierung wohl am besten gefallen würde, aber auch nur dann wenn andere Projekte nachgeschoben werden.

Egal, kurzfristig wär's trotzdem wünschenswert, wenn die nächsten Tage der kurzfristige Downtrend und die 200TageLinie wieder überwunden werden. Und wenn nicht, kauf ich bei 15,1 € wieder nach. Kauflimit steht sogar schon.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Wer die 16. Ausgabe der größten europäischen Partnering-Messe für die Biotechnologie als Stimmungsbarometer für die Stimmung der Branche werten will, dem ist klar: die biotechnologische Medikamentenentwicklung wird in den kommenden Monaten wohl einen Aufschwung erleben. Annähernd 2.900 Besucher trafen sich vom 15. bis 17. November im Internationalen Kongresszentrum in München zur Bio-Europe. Damit sind die Teilnehmer-Zahlen der Biotech-Pharma-Kuppelshow erneut um 13% gestiegen. Das Interesse an Kooperationen ist offenbar so hoch wie noch nie.

Quelle zum weiterlesen:

http://www.biotechnologie.de/BIO/Navigation/DE/...html?listBlId=74462

Wieder knapp über der 200er. Eh schlecht, das die fällt. Das zeigt wie bescheiden das letzte Jahr war.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 93%)

chart_quarter_morphosys.png (verkleinert auf 93%)

Nach dem Kahlschlag der letzten Wochen ist der Wochenabschluss etwas versöhnlich.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

MOR hält sich gerade so über der 50%-Fibomarke, um die der Kurs seit Jahren hin und her pendelt. De Ausschläge werden dabei immer kleiner.

Ein Ausbruch dürfte ziemlich heftig ausfallen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Medizinisch gesehen ist Morphosys auf dem Sterbebett. Der Puls wird immer geringer. Der Tot könnte bei 16 € eintreten. Dann gibt es kein Auf und kein Ab mehr. Konstant 16€ über Jahre hinaus, bis irgendwann der Prinz kommt und sie wach küsst, die Schöne. Wieviele Jahre wird es dauern ???

23.11.2010 10:35

Macquarie belässt Morphosys auf 'Outperform' - Ziel 18,50 Euro

Macquarie hat die Einstufung für die Aktien von Morphosys vor einer Unternehmenspräsentation auf "Outperform" und das Kursziel auf 18,50 Euro belassen. Die Biotech-Firma werde voraussichtlich Details zum Stand der Produktentwicklung veröffentlichen, schrieb Analyst Christian Peter in einer Studie am Dienstag. Er sei zuversichtlich, dass Morphosys hier Fortschritte erziele und seine finanziellen Gesamtjahresziele erreichen werde.

AFA0025 2010-11-23/10:33

© 2010 APA-dpa-AFX-Analyser

http://www.finanznachrichten.de/nachrichten-2010-11/18633859…

Erwartet werden also selbstverständlich Fortschritte, aber keinesfalls begründen Fortschritte jemals Kurszielanhebungen?

Macquarie belässt Morphosys auf 'Outperform' - Ziel 18,50 Euro

Macquarie hat die Einstufung für die Aktien von Morphosys vor einer Unternehmenspräsentation auf "Outperform" und das Kursziel auf 18,50 Euro belassen. Die Biotech-Firma werde voraussichtlich Details zum Stand der Produktentwicklung veröffentlichen, schrieb Analyst Christian Peter in einer Studie am Dienstag. Er sei zuversichtlich, dass Morphosys hier Fortschritte erziele und seine finanziellen Gesamtjahresziele erreichen werde.

AFA0025 2010-11-23/10:33

© 2010 APA-dpa-AFX-Analyser

http://www.finanznachrichten.de/nachrichten-2010-11/18633859…

Erwartet werden also selbstverständlich Fortschritte, aber keinesfalls begründen Fortschritte jemals Kurszielanhebungen?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Dann soll es doch noch eine PII geben, dann noch die angekündigte Kommerzialisierung von was auch immer, die einiges an Millionen bringen sollte, um zu einem Rekordquartal zu verhelfen.

Wo bleiben die ganzen Milestones, die ich ehrlich gesagt nach den Ankündigungen und der BilanzpressekonferenzQ3 erwartet habe?