Rocket Internet A12UKK

Die Konso find ich eh nicht sonderlich überraschend. Ich hab den Bereich 21,8-22,0 € nochmal auf der Agenda, wo ich nachkaufen würde. Brenzlig wird es erst aus meiner Sicht, wenn der Bereich 20,5-20,7 € nicht halten würde, da dort zuletzt viel gehandelt wurde, u.a. auch durch das ARP und Samwer selbst. Ab 21 € dürfte das ARP auch wieder stark kaufen. Daher ist das für mich eine wichtige psychologische und teilweise technische Unterstützung. Ich glaub aber eh nicht, dass wir dorthin noch mal fallen. Wie gesagt, normale Konso nochmal für ein paar Tage, maximal bis etwa 21,8 €, und dann beginnt meines Erachtens erst der große Anstieg auf 27-29 € in den nächsten 2-3 Monaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

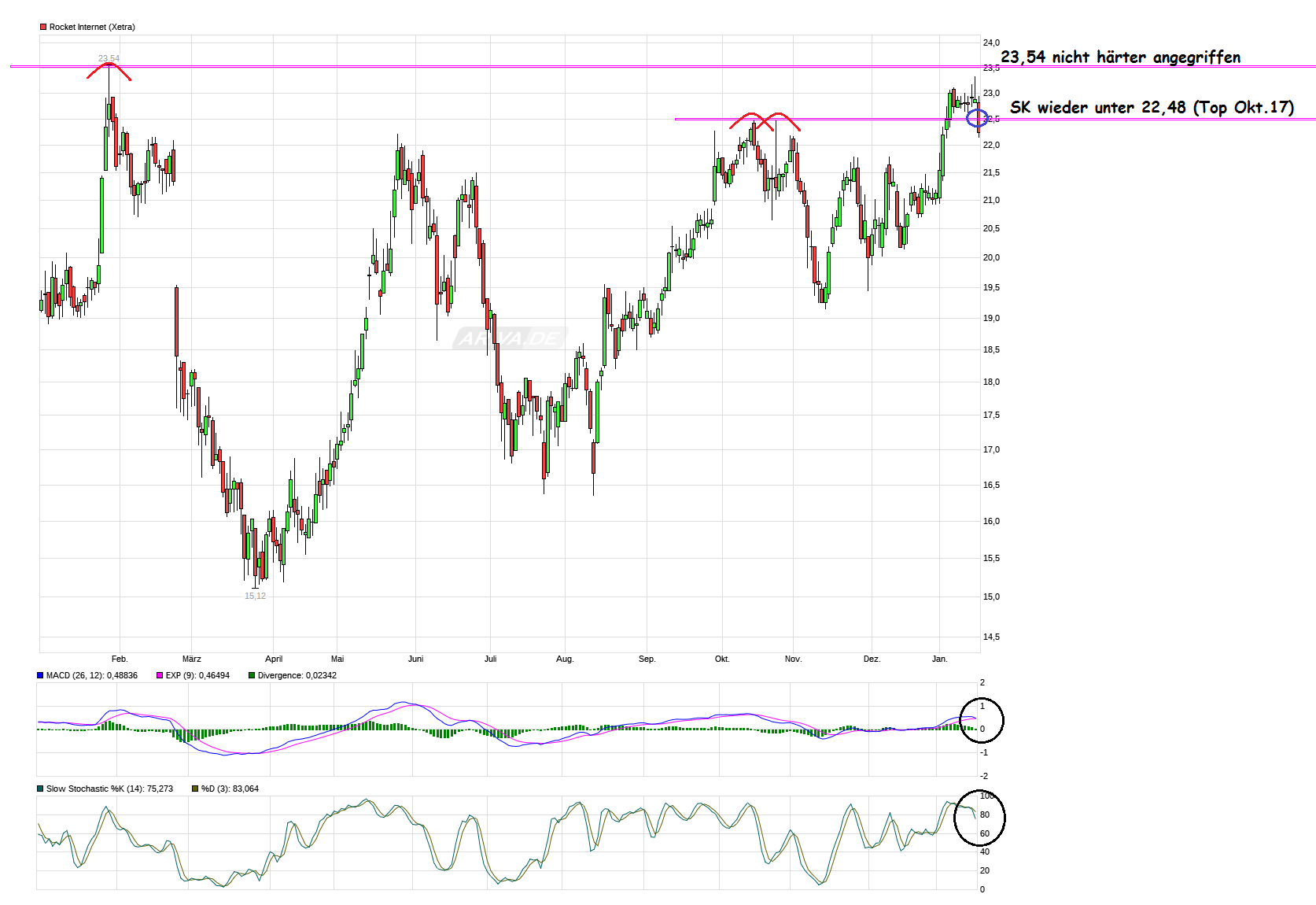

Angehängte Grafik:

rocket12.png (verkleinert auf 48%)

rocket12.png (verkleinert auf 48%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

chart_year_rocketinternet.png (verkleinert auf 30%)

chart_year_rocketinternet.png (verkleinert auf 30%)

Mit einem kleinen Augenzwinkern : Bei Hellofresh wurde 4 Wochen vor dem IPO von HF auch die Führung ausgetauscht ;-)

Nicht zu ernst nehmen Leute......

Aber irgendwann könnte ich mir auch ein IPO von GFG vorstellen wenn auch noch nicht 2018.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Geht es morgen zur 21-21,50 stocke ich auf .

Letztendlich wird das Ding eh ausbrechen .... aber als geborener Zappelphillip bin auch ich immer ein wenig unruhig .

Wenn mich meine Infos nicht täuschen hatten wir jetzt steigende Umsätze die letzten Tage .

So Leute - angenehmen Abend ..

Nichts ist sicher an der Börse. Wer lange genug dabei ist hat schon Pferde kotzen sehen.

Aber positiv eingestellt sein kann man ja.....das bin ich ja auch.

Denk dran das nicht an ein paar Tagen oder Wochen fest zu machen. Und der Gesamtmarkt muss ja auch mitspielen.....

Also einfach mal abwarten wie sich die nächsten Wochen entwickeln werden....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Wenn man jetzt an die Börse geht und sagt, man möchte mit dem Geld aus dem Börsengang die Vermarktung ankurbeln und vielleicht anorganisch wachsen (inklusive Synergien), um wieder den Wachstumspfad einzuschlagen, dann könnte das den Markt durchaus überzeugen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Ich hatte in Erinnerung, dass kurz vor dem Breakeven stände.

Vielleicht geht's da bei dem einen um den Überschuss und bei dem anderen ums Ebitda.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

nur meine persönlichen ideen

Nun es ist ja "noch" nicht's offizielles also mal abwarten.

Bei GFG könnte ich mir das sogar noch eher vorstellen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Noch macht Home24 Verluste, aber nicht besonders hoch. Wenn man jetzt durch den Börsengang neue Geldmittel dazu nutzen kann, sich besser zu vermarkten oder anorganisch zu wachsen, wieso soll man mit einem nachvollziehbaren Konzept die Zeichner des IPO nicht überzeugen können?

Allerdings bin ich nicht so optimistisch wie noxx bzw. ich weiß auch nicht woher er seine Aussage nimmt, Home24 würde sich wieder auf einem Wachstumspfad befindet. Zuletzt wuchs man nur um 5%, konnte aber den Verlust deutlich verringern. Aber bei wieso man mit deutlich mehr als 420 Mio bewertet werden sollte, weiß ich nicht. Das ist immerhin ein KUV von 1,5. noxx geht sogar von KUV von 3 aus. Auf welcher Grundlage denn?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Wobei Home 24 für mich auch unintressant ist. Aber gut für Rocket wen se die auch noch an die Börse bringen.

Habe da neulich mal was gekauft war super schnell da und man hat 30 Tage Rückgaberecht. Allerdings sollten die sich mehr auf Deko konzentrieren. Weil ne Couch oder Bett ist schon übel xD

Was aus DH und HF bis jetzt geworden ist an der Börse kann jeder sehen und somit auch eine gewisse Unfähigkeit einiger User Unternehmen einzuschätzen.

Das Home24 noch viel Arbeit vor sich hat dürfte jedem klar sein aber wie Du schon sagst gehe ich auch von einem Wert größer der letzten Einstufung bei knapp 500 Millionen aus. Plus Upsidepotential wenn man Wachstum und Marge unter einem Hut bringen kann.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

PS: Die Bewertungen finde ich immer noch zu hoch ... aber solange man "Dumme" findet.

PPS: Spannend für mich ist tatsächlich die Sache mit der Spedition.

PPPS: Da sich mein (Real-)Depot im (tief-)grünen Bereich befindet, bewerte ich mich selbst als nicht ganz so unfähig. Aber das interessiert dich vermutlich genauso wenig, wie mich deine "Bewertung" interessiert. ;-)

Dann wäre ja das Geschäftsmodell schnell tot. Gerade jetzt sollte man investieren, um das Wachstum wieder anzukurbeln. Sonst weckt ein Börsengang keinerlei Fantasie.

@Baerenstark

wie kommst du auf mehr als 500 Mio € ?

auf welcher Grundlage? Das ist ja fast ein KUV von 2 bei einem wachstumsschwachen Geschäftsmodell und einem Unternehmen, das noch Verluste macht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |