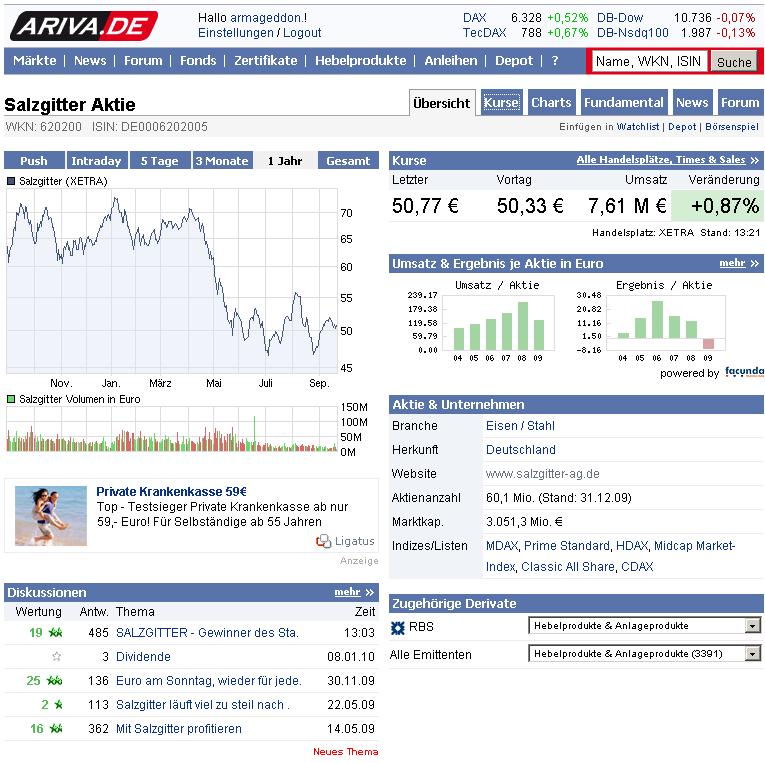

SALZGITTER - Gewinner des Stahlbooms

Sollten doch bald genommen werden können.....Konjunktusorgen sind plötzlich wieder kein Thema....Auto- und Maschienenbauer kommen immer mehr in Schwung....und auch sie brauchen Stahl.....

Die Baubranche wird sicher auch bald anziehen und den Stahlbedarf wieder ankurbeln.

Die Amis MÜSSEN ihre Infrastruktur endlich in Angriff nehmen....alleine dort wird viel Stahl verbraucht werden.....

Bin zuversichtlich dass wir die Tiefs bei Salzgitter nun wierder gesehen haben....

Was spricht gegen 70 euro?

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

Gruß dddidi

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

Nur meine Meinung, keine Kaufs- oder Verkaufsempfehlung!

Deutsche Bank belässt Salzgitter auf 'Buy' - Ziel 72 Euro

Die Deutsche Bank hat die Einstufung für Salzgitter auf "Buy" mit einem Kursziel von 72,00 Euro belassen. Die Erholungstendenz im europäischen Stahlsektor dauere fort, auch wenn die Gewinne nicht so schnell stiegen wie zu Jahresbeginn erwartet, schrieb Analyst Mathias Carlson in einer Branchenstudie vom Freitag. Zudem sei der Sektor derzeit attraktiv bewertet. Seine "Top Picks" innerhalb der Branche seien ThyssenKrupp und Salzgitter.

AFA0034 2010-09-17/11:46

© 2010 APA-dpa-AFX-Analyser

Gründe:

1. Salzgitter UND Thyssen Krupp werden empfohlen,

und

2. wird ein Kursziel von 72 EUR ausgegeben. Das kennen wir ja nun schon etwas länger. Aber den Markt scheint es einfach nur einen Scheißdreck zu interessieren...

Traurig, traurig, aber leider wahr.

Witzig ist es insofern, als man sich über so einen Schwachsinn nur noch lustig machen kann. Fürs Weinen ist das Leben zu schade...

Autowerte sind ja auch zyklische Aktien....und BMW z.B. steht auf einem 3-Jahreshoch.

Ich weiss das SG keine Autoaktie ist....aber sie liefern zumindest zu....

Für mich ist die Kursentwicklung absolut nicht nachvollziehbar......

Werden wir bei den Q3 Zahlen im Spätherbst dann eines Besseren belehrt, und Stahlwerte haben es verdient so tief zu sthen, oder gibt es dann die grosse Kursexplosion?

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

Momentan erleben wir m. E. eben die Abstrafung eines Sektors bzw. eines Unternehmens im besonderen durch die Börse. Wofür? Naja, wahrscheinlich für den ersten Jahresverlust seit (wieviel?) Jahren...

Das sind aber auch gerade die Kaufchancen für sog. "Contrarians", also die die gegen den Strom schwimmen.

Das macht nicht immer Sinn, aber i. d. R. dann, wenn die Masse einfach falsch liegt. Und für mich tut sie das bei einem fundamental guten Unternehmen wie Salzgitter zurzeit schon.

Auch Thyssen recht schwach.

Kusieren wieder irgendwelche Ängste im Stahlsektor?......

Meine Hoffnung ist dass SG den Rückstand noch aufholen wird.....viele Werte sind auf einem 3-Jahres oder zumindest Jahreshoch.....die Stahlwerte unweit der Jahrestiefs.

Was mir Angst macht ist das der Dax und Dow auch wieder korregieren werden...nach unten.....was wird dann wohl mit Sg passieren?

Aber was solls....mit SG, Nordex, Kontron, EON, RWE, Air Berlin, Rhoen, hab ich ja ein richtiges Underperformer-Dream-Team in meinem Depot.....und das trotz Branchenmix.....eben die Looser der Branchen rausgepickt.....unglaublich

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

Vergiss es doch einfach. Zieh Dich doch mal ein paar Wochen von der Scheiß Bumse-Börse zurück und lass' die Idioten Idioten sein.

Wenn Du Dir den Schwachsinn jeden Tag aufs neue ansiehst, kriegste doch nur irgendwann nen Herzkasper...

Akzeptier' doch einfach, dass Salzgitter momentan von der Drecksbörse gehasst wird, warum auch immer. Einen triftigen logisch nachvollziehbaren Grund braucht die Börse dafür nicht. Das ist doch inzwischen längst Allgemeinwissen.

Wenn Du von einem Unternehmen überzeugt bist, dann musst Du vor allem eins mitbringen: Geduld

Irgendwann wird die Börse einsehen, dass sie dumm ist und zurückrudern. Wann das jeweils sein wird, kann Dir aber keiner sagen. Weder ich noch der Diddidi mit seinen Weltschmerzkommentaren...

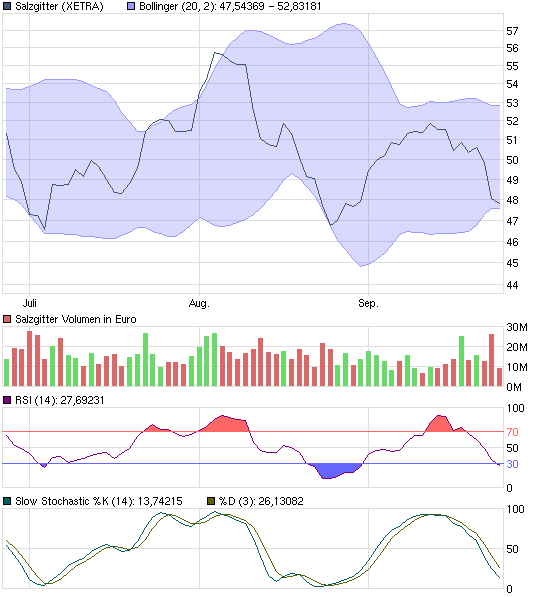

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 66%)

unbenannt.jpg (verkleinert auf 66%)

Den Quatsch mit "leichtem Überangebot" glaube ich erst, wenn ich einen stichhaltigen Beleg schawarz auf weiß sehe.

Immer schön bei den Fakten bleiben...

Und dass der Staat in China die Wirtschaft kontrolliert ist ja wohl nix neues. Bei uns hier in "Deitschland" (Dank an den Blatter Sepp) ist es ja wohl genau umgekehrt...

12:03 21.09.10

Düsseldorf (aktiencheck.de AG) - Marc Gabriel, Analyst vom Bankhaus Lampe, rät die Aktie von Salzgitter (Profil) weiterhin zu kaufen.

Bei einem Unternehmensbesuch hätten die Analysten in Mülheim/Ruhr mit dem Salzgitter Vorstand und CEO des Röhrenbereichs, Wolfgang Eging über die aktuelle Entwicklung des Bereichs gesprochen, der im Vorjahr mit 104 Mio. EUR Beitrag zum Vorsteuerergebnis die profitabelste Säule des Konzerns gewesen sei.

Das Geschäft mit den Großrohren, welches die Gesellschaft über die Tochter Europipe (in 50:50 Kooperation mit der Dillinger Hütte) betreibe, habe sich zuletzt wieder etwas belebt.

So habe die Europipe den Auftrag für die zweite Anschlussleitung der Nord Stream Pipeline gewinnen können. Die nordeuropäische Erdgasleitung (NEL) solle über eine Strecke von 440 km von Lubmin in der Nähe von Greifswald über Schwerin und Hamburg westwärts bis nach Rehden (Niedersachsen) verlaufen. Für ihren Bau würden 350.000 t großformatige Rohre benötigt, die in diesem und im nächsten Jahr geliefert werden sollten. Mit diesem und dem laufenden Nord Stream II-Auftrag seien die Kapazitäten in Mülheim grundsätzlich gut ausgelastet. Der Absatz von Großrohren sei stark projektorientiert und habe daher spätzyklischen Charakter.

Da der Auftrag für Nord Stream II zu Preisen (rund 20%) unterhalb des ersten Auftrags abgeschlossen worden sei und die Rohstoffkostensteigerungen zulasten der Europipe gegangen seien und den Konzern zu Drohverlustrückstellungen im ersten Halbjahr gezwungen hätten, sei die Gewinnung neuer (margenstärkerer) Aufträge von großer Bedeutung für den Bereichsvorstand gewesen.

Der Referenzpreis für Feinerz mit 62% Fe habe letzte Woche bei 140 USD und rund 22% unter dem Jahreshoch bei 180 USD/DMT geschlossen. Auch wenn nach der Sommerperiode wieder anziehende Preise erwartet würden, so dürften die von den Produzenten angekündigten Preiserhöhungen ab Oktober auf 620 bis 630 EUR/t (ca. 5%) die Margensituation der Konzerne verbessern. Diese Margenverbesserung sollte dazu beitragen, dass der konservativ bilanzierende Salzgitter-Konzern, ein Vorsteuerergebnis oberhalb von Break-even erzielen sollte.

Der Röhrenvorstand hege zudem die Hoffnung, dass einige der angekündigten Pipeline-Projekte (z. B. die 3.300km lange Nabuccu-Pipeline) zur Ausschreibung (2011) kämen und sich die Europipe hierfür qualifizieren könne.

Die Analysten vom Bankhaus Lampe sehen die Aktie des zweitgrößten deutschen Stahlkonzerns, Salzgitter, weiterhin mit einem Buchwert von rund 73,00 EUR je Aktie massiv unterbewertet und raten weiterhin zum Kauf mit einem unveränderten Kursziel von 75 EUR, was einem Potenzial von 50% entspricht. (Analyse vom 21.09.2010) (21.09.2010/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

So aber...

Laber ruhig weiter ohne deine "Fakten" mit Belegen zu stützen.

Mit dem und dem was er tut hast du nämlich nichts gemein. Das ist auch ein Fakt und der muss nicht erst noch von mir belegt werden. Dafür sorgst du mit deinen auf kurzfristiges Denken ausgerichteten Kommentaren schon selbst zur Genüge.

Habe die Ehre...

Solltet ihr euch auch mal überlegen. Nur so als Tipp am Rande...

Eisenerzverschiffung= http://www.bloomberg.com/apps/quote?ticker=BDIY:IND

dazu Erklärung = http://de.wikipedia.org/wiki/Baltic_Dry_Index

Das Bundesamt für Statistik zum Thema Rohstoffkosten ....

http://www.allaboutsourcing.de/de/...rte-sich-im-juni-um-181-prozent/ explodieren und der Stahlerzeuger muß sie mühsam am Markt durchsetzen...

Die Lohnkosten ..... http://www.derwesten.de/staedte/dortmund/...ustrie-auf-id3736510.html erhöhen sich drastisch....

Die Ausfuhr Fertigprodukte .... http://www.harperpetersen.com/harpex/...;exponright=0&indicator=0 steigt indes nur langsam ...

so Armageddon nu zeig du mal deine Belege für ein explosives Ansteigen des Kurses ...

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

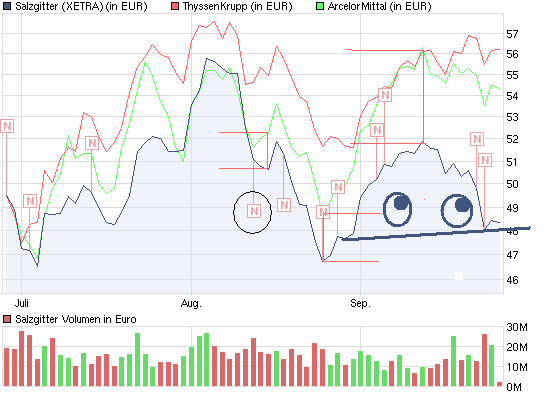

Angehängte Grafik:

chart_quarter_salzgitter.png (verkleinert auf 93%)

chart_quarter_salzgitter.png (verkleinert auf 93%)

Gingen ja sonst fast im Gleichschritt....doch nun ist Thyssen fast auf 3 Monatshoch, und SG gute 12% darunter..

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Salzgitter AG |

Ps ich hab den ArcellorMittal als Referenz genommen weil Thysen mir zu sehr outperformt ....... zum Unterschied Thyssen SZ sei zu sagen, das Thyssen bei jeder Krise Mitarbeiter feuert und SZ wohl weniger .... Die Börsenreaktion ist allgemein bekannt ....

Optionen

| Boardmail an "dddidi" |

Wertpapier: Salzgitter AG |

Angehängte Grafik:

chart_quarter_salzgitter.png (verkleinert auf 93%)

chart_quarter_salzgitter.png (verkleinert auf 93%)