FPH - Wer 2-3 Jahre Zeit hat sollte rein

Das hört sich völlig aus der Luft gegriffen an, was du da im ersten Satz schreibst. Mir ist gar nicht klar was du damit überhaupt meinst.

FP hat jahrelang ähnliche Margen und immer so um die 9 Mio Ebit erreicht. Von welchen Kosten redest du also, die vermeidbar waren oder unberechtigt angefallen sind?

Ob FP Fit nötig ist, ist ja Geschmacksfrage. Unter dem alten Vorstand wurden halt alle 5 Jahre die nötigen Investitionen vorgenommen, um den Zyklus im Mietmarkt zu gewährleisten. Unter dem neuen Vorstand möchte man jetzt ab 2019 stärker wachsen (siehe HV Präsentation) und investiert deshalb jetzt stärker in Produkt und Vertrieb. An den 82% wiederkehrenden Umsätzen ändert das beides nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

-Die eigentliche Story wird eh erst kommendes Jahr wirklich interessant

-nach dem Absturz halten sich viele erstmal zurück oder

-sind auf Schnäppchenjagd, wo Sie den Zug verpasst haben (bspw. Rocket, Cegedim)

-Der Abgang von Frau Prüser hat ein Geschmäckle

-ARP ist ausgelaufen

... alles in allem für viele daher erstmal auf der Watch - Dividende, Zahlen, Prognosen hin oder her - falls FP aber liefert oder sonst mal irgendwie gute News verkündet geht sicherlich was ...

Hast Du eigentlich betriebliche Erfahrung, also praktische Erfahrung wie's da so zugeht?

Die Verwendung von Zahlen ... ist nicht so mein Ding (kanns aber, ... so gut wie Du jedoch nicht). Und dass da ein Sonderertrag war im Q3 der das Q3-Ergebnis deutlich freundlicher hat aussehen lassen und so eher wohl nicht mehr eintritt... das weiss ich schon noch.

Das noch ... bin bezügl. atmosphärischer Ebene mit Deinem letzten Absatz in #4673 daccord. Die 40%-50% - Aussage zur Ausschüttung gibts halt! Auch der Kursbereich von 3,6 € der möglich ist im negativen Falle fürs EPS17e von evt. nur 20 Cent ... .

Und so rein subjektiv und emotional muss ich sagen bezügl meiner persönlichen Strategie und psychischen Anleger-Struktur, wenns so käme wollt ich nicht mit nem 10%-Depot-Anteil (oder gar nem grösseren) investiert sein, wegen der Schmerzen halt. Ist aber rein subjektiv.

Mich stört halt nur, dass du weitestgehend Vermutungen äußert, ohne sie in irgendeiner Form zu begründen. Denn wenn man diese Vermutungen zur Kostenseite aufstellt, muss es dafür ja in irgendeiner Weise einen Ansatz im Zahlenwerk geben. Wenn du den siehst, kannst du ihn doch klar formulieren.

10% würd ich FP eh nicht gewichten, erst recht wenn andere interessante Aktien auch wieder zurückkommen. Ich denke um die 5% ist eine gute Größe. Da verliert man nicht allzu viel, da ich das Risiko hier bei 3,5-3,6 € begrenzt sehe, selbst für den Fall, dass man unter 20 Cents EPS und nur 10 Cents Dividende landet. Einfach weil DIV-Rendite da immer noch gut ist und die Cashflows und die Absicherung durch den hohen Anteil wiederkehrender Umsätze gegeben ist. Und wenn die Vorstandsziele halbwegs 2020 eintreffen, hat man die Chance zur Verdreifachung. Da reichen dann halt auch 5% Depotgewichtung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Dachs30" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "vinternet" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

@FP IR: Nehmen sie weiter an diesem Forum teil?

MfG

Optionen

| Boardmail an "Dachs30" |

Wertpapier: Francotyp-Postalia AG |

Ich werde demnächst noch fragen, wie das mit der Dividende aussieht. Wobei man da sicherlich keine konkrete Antwort erwarten darf. Da wird eher sowas kommen wie ... "das werden wir in den Gremien erörtern sobald die Zahlen zu 2017 intern bekannt sind" ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Wobei ich persönlich sowieso davon ausgehe,dass man das Niveau beibehält.

Also 0,16....im Vorjahr wurde ja auch vorläufig steuerfrei gezahlt mit den 0,12.

Ein neuer IR Chef ist ja nicht wirklich ein mitteilungspflichtiges Ereignis,oder?

Wäre aber sicherlich auch durchaus positiv und auch interessant (nicht nur für uns hier),

wenn man dies eventuell auch öffentlich mitteilen würde.

Ich freue mich auf den Dialog.

und

@ Katjuscha. Ja, genau, konkrete Antwort zum Thema Dividende gibt es erst, wenn Vorstand und AR beschlossen haben.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

By The Way ... Sollte man sich nicht genau in Zeiten wie jetzt, nicht mal wieder mehr mit Unternehmen die relativ Konjunkturunabhängig sind, und gleichzeitig hohe wiederkehrende Umsätze haben, befassen bzw. Niedrige Bewertung und relativ Konjunkurunabhängig .. .. Ich denke ja ... Auch die verschuldung sollte angesichts steigender Zinsen wieder mehr angesehen werden (auch ich hab das mehr und mehr vernächlässigt .. )

Viele Unternehmen sind mit hohen Kgv ´s am Markt , aber irgendwie hatte man sich schon dran gewöhnt, das man auch kgv 20 - 30 bezahlen musste (teilweise noch mehr).. und dann ging immer noch was ging ..

Wenn ich mal ca. 6 Jahre zurückdenke dann wurde irgendwann mal Softing als Wachtumsunternehmen wahrgenommen und man hat kgv´s von 11 oder 12 diskutiert und nach oben bei 18 puh .. da wird es schon eng .. (aus der Erinnerung gekramt ..) und jetzt muss man für jedes mittelmäßige teilweise sehr konjunkturabhängige Unternehmen höhere kgv ´s zahlen .. aber gut Time will Tell ...

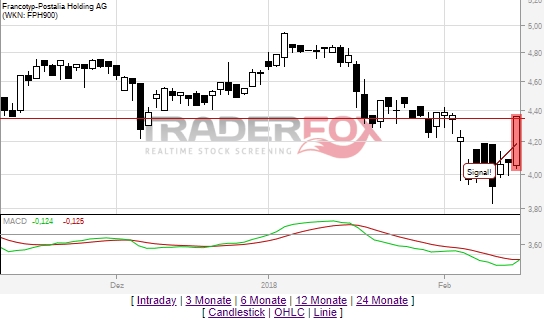

Zum Kursverlauf diese Woche,

naja das braucht man ja auch nicht weiter kommentieren.

Trotzdem allen weiter engagierten viel Erfolg.

Schönes Wochenende und den Fassenachtern viel Spaß.

https://wertpapiere.ing-diba.de/DE/...&ISIN=DE000FPH9000&#BHP

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

francotyp.jpg (verkleinert auf 93%)

francotyp.jpg (verkleinert auf 93%)