Cyan AG

Bei den beiden KEs letztes Jahr ging es ums nackte Überleben für cyan, da war Schütz als einzig verbliebener Ankeraktionär eine ganz wichtige Unterstützung für cyan und die Aktionäre.

Bei der KE im Frühjahr ging es darum den verbockten Wandler und N&G aus der Bilanz zu bekommen. Die 10% dürfte Hallmann wohl voll übernommen haben, bei Tansanit hat er wohl auch rd. 10% bekommen.

Die jetzige KE setzt jedoch auf ein bereits solides Fundament auf. Zwei wichtige rollouts bei dtac und Orange SLO laufen gut an, weitere rollouts dürften in den nächsten Monaten folgen, ganz neue Chancen im Bereich BSS/OSS. Die Hauptaktionäre der Gesellschaft haben bereits ihre Partizipation an der Kapitalmaßnahme bestätigt. Zum KE Kurs von 2,63 € ist cyan bei 17 mio Aktien mit rd. 45 mio EUR bewertet. Zum 30.09.2022 dürfte cyan nach der KE mit rd. 10,2 mio Cash bzw. 5 mio Nettocash darstehen. EV also bei 40 mio. EUR.

Moderation

Zeitpunkt: 23.08.22 13:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.08.22 13:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: cyan AG |

a) tatsächlich ein nennenswerter Player im CS-Business ist

b) etwas vom Geschäft versteht

Zur KE:

Eine KE ist dann positiv zu sehen, wenn das Unternehmen das Kapital besser einsetzen kann als man selbst. Zweifel sind hier wohl angebracht.

Erstaunlich, dass der Kurs kaum noch auf eine KE regiert. Das liegt entweder daran, dass die Anleger hier ohnehin nicht mehr mit Gewinnen rechnen und deswegen keine Verwässerung befürchten oder weil sie froh sind, dass dadurch eine nahe Pleite abgewendet werden kann.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: cyan AG |

Angehängte Grafik:

cybersecuritysogehts.png (verkleinert auf 60%)

cybersecuritysogehts.png (verkleinert auf 60%)

Hier im cyan Thread ist niemand zufrieden mit der aktuellen Situation. cyan ist auf einem guten Weg, es laufen endlich rollouts an, einer sogar bei einem 20 mio Kunden Unternehmen. Das ist alles schon mal ok, aber euphorisch ist deswegen niemand hier. Und mögliche Großaufträge werden hier auch nicht euphorisch gefeiert, völliger Blödsinn so etwas.

Die Devise war immer, dass cyan liefern muss und das ist es heute immer noch. Nur mit dem Unterschied, dass cyan erst jetzt überhaupt liefern kann. Es gab strukturell vieles zu verbessern. Die jetzige KE gibt zum ersten Mal überhaupt etwas Luft. Die KE dürfte außer von Hallmann und Schütz im Wesentlichen von einem neuen Investor übernommenn werden, Privatanlger dürften ihe BZR kaum ausüben, daher wird man den Kurs auch unten halten.

Bisher war alles nur Restrukturierung, jetzt muss cyan liefern, wirklich überzeugende Deals und Projektstarts, also wirklich die viel zitierten Fakten liefern. Es gibt niemanden, der von cyan mehr erwartet, als ich dies tue. Trotzdem glaube ich, dass der ruhige Weg, den FvS eingeschlagen hat, der Richtige ist. Mit Hauruck und Gewalt lässt sich überhaupt nichts erzwingen. Eine positive Einstellung und sehr konzentriert und zielgerichtet zur Sache zu gehen ist der richtige Weg.

Im Halbjahresbericht 22 findet man auf den Seiten 16-20 die neuen Länder Ecuador, Chile, Vietnam und Bangladesh (neben DE, FR und AT, die Slowakei ist wohl erst geplant) als Sitz der Kundenländer.

Ist finde es wirklich seltsam, dass ein Münchner Unternehmen mit so geringen Umsätzen so weit in die Ferne schweift. Welche Erklärung hast du dafür?

Und da du das Beispiel Wirecard so gerne strapazierst: Ich sehe hier durchaus Parallelen. Neben Ländern mit "intransparenten Strukturen" und der eigentümlichen Umsatzermittlung gibt es auch hier ein Führungsteam, das offenbar gerne "auf dicke Hose" macht. Ich hätte mich nach derartigen Ergebnissen jedenfalls nicht getraut, mich im Bericht in so lässiger Pose ablichten zu lassen und eher darauf geachtet, als akribischer Arbeiter wahrgenommen zu werden.

Charakterlich scheinen die schon gut zu Marsalek und Co. zu passen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: cyan AG |

Angehängte Grafik:

cyangesell.png (verkleinert auf 77%)

cyangesell.png (verkleinert auf 77%)

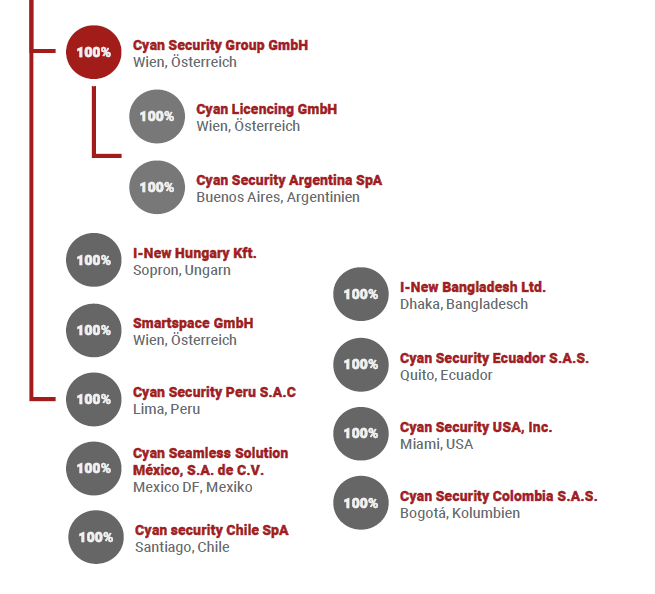

Es ist bekannt, dass i-new in LatAm Marktführer im Bereich BSS/OSS ist mit Kunden wie Virgin, ACN, und Telefonica. Man bedient hier Länder wie Mexico, Kolumbien, Chile und Peru. Die NL in Argentinien und Brasilien wurden im Rahmen der Sanierung liquidiert.

Im Bereich BSS/OSS ist man nun auch verstärkt mit MTEL in der DACH Region tätig. In Bangladesh bedient mit man Skitto den B-Brand von Grameenphone, somit einen sehr solventen Kunden.

Der Kinderschutz bei Mobifone in Vietnam war ein Flop, hat man auch zugegeben.

Die Security Länder sind aktuell Österreich, Thailand, Frankreich, Polen und Slowakei.

Dass es dir nur um Beleidigungen und Hasspredigt geht ist bekannt, insofern muss ich deine Ausführungen zum Vorstandsphoto auch nicht kommentieren. So wie ich es mitbekomme geht FvS mit sehr viel Demut und Respekt an diesen schwierigen Job.

Du hast Wirecard immer noch nicht verdaut und verstanden. cyan ist ein hidden champion, der erste Auftrag war im Heimatland Österreich, man war zum Börsengang ein profitables Unternehmen. Dann gab es eine Serie von Pech, Pleiten und Pannen. Trotzdem gehe ich davon aus, dass cyan den Erfolg aus dem Heimatland in die Welt transportieren kann.

Wenn cyan heute an die Börse kommen würde mt diesen Aufträgen plus Pipeline, die Marketcap wäre mind. 200 mio EUR. Alles drunter ist Vertauensverlust aus der wirklich sehr unrühmlichen Vorgeschichte. Arnoth, Sieghart, Angermayer, Tansanit sind alle raus. Mit FvS und Alexandra Reich sind Leute reingekommen, die ihr Fach verstehen und denen man auch vertrauen kann.

Noch steht der Turnaround nicht, es steht noch viel Arbeit bevor. Die Devise step by step gilt sowohl fürs Unternehmen, als auch für mich als Aktionär. Ich möchte jedoch in Q3 und Q4 weitere steps sehen und gerne auch mal einen großen Schritt oder mehrere Schritte auf einmal.

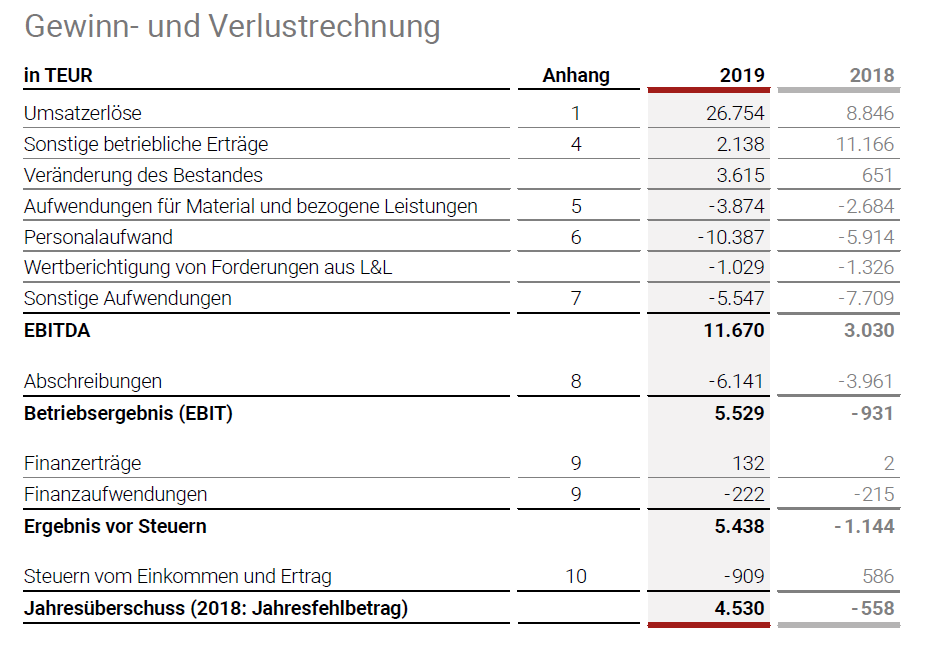

Bereits 2018 war das Konzernergebnis negativ. Und in 2019 gab es dann diese Umsatzexplosion, die aber leider nur auf dem Papier stattfand, weil die sich daraus ergebende Forderungen (>16 Mio.) überwiegend nicht beglichen wurden und sogar der betriebliche Cash Flow in 2019 (trotz des "tollen" Umsatzes) mit minus 5,8 Mio. endete.

Insofern war der in 2019 ausgewiesene Jahresüberschuss nichts wert. Und das ist in der Tat auch der Punkt, den du mir zum Vorwurf machen kannst. Denn diesen Abschluss sah ich mir nicht genau genug an. Ich fand deine Beiträge damals auch schon so gut, du schienst wirklich Ahnung zu haben.

In 2021 erreichte das Unternehmen dann fast den Umsatz aus 2018 wieder.

Beleg siehe unten.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: cyan AG |

Angehängte Grafik:

cyan2019.png (verkleinert auf 53%)

cyan2019.png (verkleinert auf 53%)

Ich habe geschrieben, dass cyan zum Börsengang ein profitables Unternehmen war. Quelle bitte schön https://www.goingpublic.de/...-cyan-ag-im-kampf-gegen-cyber-attacken/

Der Fehler, den die Anleger bei cyan gamacht haben war, sich zu sehr auf den rollout von Orange zu verlassen. Das war ein hohes Risiko, was nach hinten los gegangen ist. Selbst FvS ist ja im April 2021 von einem kompletten rollout ausgegangen bei seinen Käufen zu 12 €.

Das war natürlich der große Fehler hier, aber auch viel Pech. Das Verhalten von Orange ist für mich bis heute nicht nachvollziehbar, evtl.lag es auch am CEO Wechsel.

Das Geschäftsmodell stimmt für mich weiter und es gibt genug Beispiele starker rollouts verschiedener Player wie vodafone, Magenta oder O2. Daher ist auch die neue fokussierte Pipeline umso wichtiger, dass nur mit Telcos verhandelt wird, die auch eine aggressive Vermarktung garantieren. Man hat bei cyan gelernt und sich weiter entwickelt.

ich denke, die Kapitalerhöhung hat keinen Einfluss auf uns "kleineren" Aktionäre. cyan nutzt seine Möglichkeit - 8mio - nicht komplett aus, was für mich bedeutet, dass institutionelle Anleger Interesse bekundet haben einzusteigen. Für uns bestehenden ist es nochmals eine Möglichkeit günstig mitzugehen - würden wir es über den Markt kaufen, dann gebe es andere Preise.

Ich denke cyan braucht immer Geld - nicht, weil man vor der Pleite steht - sondern, weil es sich weiterentwickeln muss. Wenn ich mir die Kommentare des Management der letzten Zeit ansehe, ist die Bedeutung von iNew und dem BSS/OSS nicht zu unterschätzen. Cyber Security ist der Markt der Zukunft und ob dies ausschliesslich mit Telcos geht, sollte vielleicht auch genauer angesehen werden (ich möchte alle nur dazu anhalten die letzten Interviews mit dem CEO von Allot zu lesen - diese sind gruselig und es scheint, die haben gar keinen Plan, so viele Widersprüche kommen, außerdem, verbrennen die jedes Jahr knapp 40mio und deren Core Business ist auch nicht positiv). Aber durch iNew bekommt cyan die kurzfristige Stabilität, wiederkehrende Einnahmen und technisches Know-how.

Es ist natürlich ärgerlich, wenn weiter verwässert wird, aber in diesem Marktumfeld Kapital einzusammeln zeugt auch von einer stabilen und positiven Situation.

Ich persönlich finde es gut - gibt es keinen Hype mehr, sondern wird solide gearbeitet. Bisher scheint man im Plan zu sein und das ist für mich in der heutigen Situation ein mehr als vielversprechendes Zeichen. Der Preis wird dann auch überproportional reagieren, wenn die News kommen...es haben sich schon immer die geduldigen durchgesetzt - das gilt hier umso mehr.

Hier ist es aber wohl nötig um mit den Fehlern der Vergangenheit klar zu kommen und um das Wachstumspotential besser zu nutzen.

Ärgerlich ist es zu welchen Kursen diese stattfinden. Für die großen Investoren natürlich total super. Die kommen günstig rein. An der Börse müssten sie wie hier schon gesagt wahrscheinlich teuer bezahlen oder kämen gar nicht in dieser Größenordnung rein. Da sie das nicht tun steigt der Kurs auch nicht und bleibt obwohl es scheinbar eine starke Nachfrage zum investieren gibt auf Tiefständen. Wo ständen wir wohl wenn diese Investoren ganz normal einkaufen müssten. Stattdessen bekommen sie die Firmenanteile zu Dumpingpreisen. Das hat schon Einfluss auf uns kleine Aktionäre. Der Kurs bleibt im Keller und wir werden zu Tiefstpreisen verwässert. Unser Anteil an der Firma schrumpft und das zu zu wesentlich weniger Geld als wir damals bezahlt haben. Klar wir können bei den aktuellen Kursen an der Börse sogar noch billiger mitgehen. Aber man muss dann auch erstmal das nötige Geld übrig haben und das Investment in Cyan wird dann immer höher. Wenn man das finanziell kann und will auch gut für den Kleinanleger. Wenn man die ganzen Kapitalerhöhungen nicht mitgehen möchte dann ist das schon sehr ärgerlich.

Aber Cyan wird keine andere Wahl haben, für das Management als Anteilseigner ist das sicherlich auch nicht vorteilhaft. Die werden auch zu niedrigen Kursen verwässert. Für Cserna waren die niedrigen Kurse scheinbar noch unvorteilhafter Anfang des Jahres, da er Anteile verkauft hat, wahrscheinlich musste wegen zu niedrigen Kursen.

Daher vertraue ich darauf, dass diese Kapitalerhöhungen vom Management gut abgewogen sind und für Cyan eine gute Lösung sind. Das Management sitzt ja im gleichen Boot wie wir.

Sowieso genießt das Management mein Vertrauen. Die missliche Lage, die vor einem Jahr herrschte wird sukkzessive verbessert und Cyan ist auf einem Weg zu einer besseren Zukunft, dann hoffentlich auch für den geduldigen und leidgeprüften Kleinaktionär.

Positiv ist auch, dass große Investoren investieren, das bestätigt mich noch mal in der Einschätzung, dass Cyan gute Arbeit leistet und Potential hat. Das Potential sehen große Investoren wohl auch, sonst würden sie sicherlich nicht so viel Geld investieren.

Ich werde weiter auf meinen Aktien sitzen und warten und noch weiter warten. Nachkaufen kann ich leider nicht und will es auch nicht.

Dass Cyan die aktuelle KE knapp über ATL durchziehen muss, ist für mich weiterhin ein Zeichen der Schwäche und nichts anderes.

Das Positive an der Angelegenheit ist, dass offenbar ein paar größere Player von Cyan überzeugt sind und hier in Größenordnung Geld reinstecken wollen. Die haben i.d.R. einen besseren Zugang zu Infos als der gemeine Aktionäre (auch wenn es gar nicht sein dürfte...).

Selbst wenn es bei Cyan demnächst endlich mal wieder besser laufen sollte, so ist es mit der gestiegenen Aktienzahl inzwischen ein recht weiter Weg bis zu zweistelligen Kursen.

Vielleicht können wir hier mal tippen, wann Cyan die 10 Euro mal wieder von oben sieht? Ich glaube nicht,dass wir das vor 2025 sehen werden.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: cyan AG |

cyan wird von keinem Telco, insbesondere größeren Playern, Garantien für die Vermarktung bekommen. Aber cyan fokussiert sich auf diejenigen Telcos, die sich wirklich offen und interessiert für diese Netzwerklösung zeigen. Ich würde es eher als "Fingerspitzengefühl" bezeichnen, bei welchen Telcos cyan sich stärker engagiert. Im Gegensatz zu allot gibt es für die Kunden keine finanziellen Unterstützungen für Hardware, Marketing oder sonstiges. Somit ist das Eigeninteresse der cyan Kunden an einem erfolgreichen rollout prinzipiell schon deutlich größer.

Dieser Ansatz von cyan ist richtig, dafür untertützt man als einziger Player das Marketing mit eigenem know how. Auch beim Service und go to market steht cyan seinem Partner zur Seite.

Jeder rollout Start ist ein knifliges Projekt und ich wäre heilfroh, wenn TM Polska und claro dann wirklich live gehen.

Es stimmt nicht, dass Cyan der einzige Player ist, der dies anbietet. Ich habe festgestellt, dass auch Whalebone umfangreiche Marketingunterstützung leistet. Zumindest behaupten sie das in ihrem aktuellen Video: https://youtu.be/66U0mXCh9HA. Dort gibt es auch einen Link (https://www.whalebone.io/pmg/signup), um diesen Leitfaden anzufordern, der das perfekte Stück Inhalt zu sein scheint. Ich glaube jedoch, dass sie nicht nur diesen Leitfaden, sondern auch andere Marketingunterstützung anbieten.

Zu Whalebone habe ich mich schon geäußert. Das Unternehmen macht auf mich einen sehr guten Eindruck, die setzen wie cyan auf DNS und haben wohl auch zwei endpoint Varianten. die Implementierung ist schneller als bei cyan. Ich kann mir gut vorstellen, dass sie auch zum Marketing Unterstützung anbieten, jedoch dürfte das weit hinter dem sein, was FvS hier mit seinem Team anbietet. FvS weiß aus seiner Zeit bei Aon genau, wie die einzelnen Kundengruppen zu adressieren sind. Des Weiteren kennt man über i-new die Monetarisierungskanäle im Telcobereich sogar als Produktentwickler und -anbieter.

Mir ist nur aufgefallen, dass Magenta den Preis für die Festnetz-Security deutlich von 4,90 EUR pro Monat auf 2,90 EUR pro Monat gesenkt hat. Evtl. war das vielen zu teuer und man hat den Preis jetzt angepasst, um das Produkt besser vermarkten zu können.

Orange SLO ist ein kleiner Provider mit rd. 2,7 mio Kunden, insofern muss sich der rollout hier richtig gut entwickeln, um in den Zahlen sichtbar zu werden.

Ich hatte hier bereits über die flatrates berichtet, 9 von 10 flatrates beinhalten go safe, Ausnahme ist nur ein Schüler/Lehrer Tarif.

Nun habe ich mir auch mal die normalen Tarife angeschaut. Sowohl mobil als auch für Festnetz bietet Orange den Kunden den gleichen Tarif auch als go safe Tarif an, Aufschlag nur 1 €. Clever von Orange ist, dass der gleiche Tarif in der go safe variante immer schneller ist, so hat z.B. der Home Fiber Premium 600 Mbit/s und der Home Safe Fiber Premium 800 Mbit/s. Dieses ist so bei allen Tarifen. Go safe ist quasi kostenlos. Auch beim festnetz nur 1€ Aufschlag, obwohl der Tarif separat 4 € kostet.

https://www.orange.sk/e-shop/vylepsenia-pausalov

Mein Fazit:

Orange strebt hier eine Sicherung für alle Kunden an. Die Penetration könnte hier in den Bereich von 70 % kommen. Für cyan wären das rd. 5,7 mio EUR Umsatz.

Wirklich gut gemacht von Orange. Gar nicht ausszudenken, wenn unsere Freunde in Frankreich sich diesen rollout zum Vorbild nehmen. Und dieses Modell würde auch wettbewerbsrechtlich funktionieren in Frankreich. Nur größere Werbung in den Medien dürfte wohl verboten sein, so wie ich die Aussagen verstanden habe.

https://www.orange.sk/e-shop/vylepsenia-pausalov

https://www.orange.sk/e-shop/nove-cislo/vyber-pausalu

So stelle ich mir einen innovativen Provider vor, top, wirklich vorbildlich.

Da es sich so wie ich das sehe nur um eine Anpassung bei der Festnetzvariante handelt, sollte es ja (hoffentlich) nicht dazu führen, dass der Umsatz bei einem der wenigen laufenden Kunden sinkt. Es wäre nämlich langsam einfach mal Zeit für ein sich kurzfristig verbesserndes Zahlenwerk und nicht nur mittel- bis langfristige Aussichten darauf...

Was Orange SL betrifft. schöne aggressive Vertriebsstrategie.

Die Frage die sich mir allerdings stellt ist was dies für die Erträge bei cyan bedeutet.

Ein Revenue-Share ist nicht möglich, wenn der Tarif mit Security gleichviel kostet wie ohne.

Das könnte durchaus dazu führen, dass hier (zumindest) bei Orange andere Modelle zum Tragen kommen. (Wenn der Umsatz nicht eindeutig der Security zugewiesen werden kann ist man idR knauseriger wenn es darum geht das Geld aufzuteilen)

Wenn das Schule macht ist die kleine cyan vermutlich gegenüber den großen Telkos in einer schlechteren Verhandlungsposition und wird daher weniger Umsatz pro Kunde machen als es beim Revenue-Share der Fall wäre.

Inwiefern das allerdings durch eine entsprechende Preis-Absatz-Kurve ausgeglichen oder gar überkompensiert werden kann wäre abzuwarten.

Wie seht ihr das?

Orange hat die Tarife ja grundsätzlich neue überarbeitet und gestaltet. Die sind aber mit 1 € pro Monat wohl zufrieden, was sich dann über die hohe Penatration rechnet. 1 € bei 70 % sind mehr als 2 € bei 30 %.

Es geht hierbei auch um Kundenbindung und Neukunden.

Bei Magenta denke ich, dass man die Probleme mit der Integration der Plattform der Kabelkunden nun langsam in den Griff bekommt und der neue Tarif somit ein Teil des von Cserna angekündigten Refreshs bei Magenta ist. Ja, 2,90 € ist besser und für cyan dürften auch die rd. 8-9 € wie bei den Mobilkunden hängen bleiben.

Auch hier sind zusätzliche Einnahmen von rd. 1,5-2 Mio € möglich.

Das ist die entscheidende Frage überhaupt.

Wenn man sich grundsätzlich überlegt, dass Cyan ein kleine Klitsche war/ ist und Orange ein weltweit führender Telekomkonzern, dann würde ich grundsätzlich erstmal nicht davon ausgehen, dass hier für Cyan besonders viel abspringt. Welche Verhandlungsmacht hat(te) den Cyan hier mit ihrer 0815-Virendatenbank, um hohe Preise bei Orange SL im Rahmen des Orangedeals durchzusetzen? M.E. gar keine. Cyan wird alles akzeptieren, was halbwegs kostendeckend ist - wenn überhaupt.

Auch vor dem Hintergrund der bisherigen Cyan-Historie gehe ich davon aus, dass man die Umsätze mit der Lupe suchen muss...

In der Gesamtkalkulation rechnet sich das für Orange ganz gut, plus verbessertem Kundenschutz und -service. Nehmen wir mal an, dass Orange im Schnitt netto ca. 16 € verdient, davon gehen 2,50 für cyan runter, bleiben 13,5 € übrig, bei einer Penetration von 70 % (1,9 mio kunden) verdient Orange 25,7 mio €, für cyan wären dies 4,75 mio. Für alle ein guter Deal, für Orange, für cyan und auch für die Kunden. Günstiger und simpler wird man eine Security mit einer nachgewiesenen Schutzrate von 99 % nicht bekommen.